一分钱壳交易为什么被叫停?

2018-01-23毕明琛蔡昌

文/毕明琛 蔡昌

新三板市场严进宽出,使市场监管成本有增无减,严重削弱了市场流动性,“一分钱交易”搅浑新三板,这让投资者犹如雾里看花,无法根据股票价格的历史走势分析未来的涨跌趋势。

“一分钱交易”股转系统再遇红灯,再遭中国股转系统监管雷击。

2017年2月9日,ST展唐(430635.OC)发布公告称,其股东以一分钱一股价格卖出的ST展唐166.3万股,被全国中小企业股份转让系统采取了自律监管措施。

为给在新三板上“捡漏”的人一记耳光,股转系统对一分钱交易再度出手,ST展唐“一分钱”甩卖被阻,买卖双方均被罚。顺着监管红线的脉络,不难发现,十六天前,ST展唐第二大股东CGmobile Holdings Limited于2017年1月24日以0.01元/股的价格卖出了持有ST展唐的166.3万股。同日,浙江福特资产以 0.01 元/股的价格买入全国股转挂牌股票“ST 展唐”166.3万股。

警示函中提到:“一分钱”搅浑新三板,这一行为违反了《全国中小企业股份转让系统股票转让细则(试行)》中关于“申报或成交行为造成市场价格异常或秩序混乱”的规定,构成股票交易违规。股转系统特别“警示”,投资者应当按照相关业务规则履行合规交易义务,如果上述两股东再出现类似问题,将进一步采取自律监管措施或给予纪律处分。

2014年2月19日正式挂牌新三板的展唐科技, 2014年至2015年,连续两年亏损,年报显示,2015年公司实现营收4.07亿元,同比减少23.44%;净利亏损4953万元,同比减少15%,第二、三大股东已出清所有股份,而第一大股东在此次出售后还持有1235.9万股公司股份,占总股本的比例由39.56%下降至15.45%。

由于客户架构单一和大客户无法付款等问题,展唐科技账面上一方面有近9千万元应收账款,另一方面拖欠了1.3亿应付款,资金链出现严重问题,截至2015年底公司净资产仅为305万元,2016年6月展唐科技恢复转让后更名为ST展唐。

ST展唐发布2016年半年度报告显示,报告期内公司实现营业收入1044.98万元,同比下降96.61%;实现净利润-7453.73万元,同比下降11184.26%,净资产为-7148万元。为了弥补资金不足,ST展唐在2016年7月25日开盘后突然进行了大量的一分钱交易,截至25日收盘,ST展唐以0.01元的价格共成交4634万股,成交金额为46.34万元,9月13日,ST展唐违规发布收购报告书,公司被福特资产以46.34万元收购。

转让价格有失公允

令人惊异的一分钱交易在市场上并不鲜见,据统计数据显示,2015年1月1日至12月11日,1004家新三板公司发生过异常交易,其中异常交易的次数高达30602次,异常交易金额高达120多亿元。成交价格不足1元的次数达到1738次,交易股数为5.27亿股,一分钱交易次数已超过200多次。由于低价异常交易的数额巨大,其实际成交额可能远不止这些,由于新三板市场交易不设置涨停板,交易双方出于不同的目的,可能会将交易价格设置为股转系统的最低价,即一分钱,这就是令人费解的一分钱交易的由来。

对于一分钱交易,中央财经大学张广通曾认为,一分钱交易从制度层面来说是被允许的,新三板采用的协议转让方式为交易双方进行私下定价留下了很大的可操作空间,从交易本身来看,采取极低的价格出售股权,其动机可能有以下几种情况:第一,公司经营不善,原股东急于摆脱困境,将公司低价出手,第二,利用关联方的转移定价规避印花税、企业所得税、个人所得税等税负,第三,股东进行股权激励,大股东将股份低价转让给企业高管,第四,进行利益输送,第五,通过低价转让股权,吸引市场注意力,增加企业知名度。张广通副教授表示建议监管机构对于每一笔“一分钱交易”的真实动机要做具体分析,不可简单以单一的避税论下结论。

尽管ST展唐在公告里宣称,每股一分钱的价格,充分考虑了公司经营情况以及财务数据,为交易双方真实意思,但是这个说法很难让人信服,一分钱的价格很可能不是真实的交易价格,其避税的可能性很高。《股权转让所得个人所得税管理办法(试行)》的公告(国家税务总局公告〔2014〕67号)第二章第十二条规定,申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的,可以被认为股权转让收入明显偏低。本案中的股权转让方认购价为0.242元/股,转让价为0.01元/股可以被认为股权转让收入明显偏低。

另外,据了解,ST展唐截止2016年上半年期末资产总计为8988.42万元,负债总计1.6亿元,福特资产是一家专门化专业化的民营不良资产管理公司,在管理像ST展唐这样高资产负债率公司的工作上很有经验,在收购后福特资产计划实施企业重组,如果可以顺利实施,那么公司的经营状况和产业结构将会得到改善,原来第一大股东的控股人还保有一定的股份,可以从中获得价值增值的收益。虽然新三板是个公开的交易平台,但是协议转让的转让机制的存在给关联双方实施内部交易留下了空间,一分钱的价格很可能是买卖双方商议好的价格,据此,ST展唐原股东和福特资产之间很有可能存在关联交易。

因此,即使上述交易成功进行,按照实质重于形式的原则,税务机关也有权核定股权转让收入,ST展唐转让的股票是原始股,中央财经大学刘桓教授认为,公司原有股东持有原始股的成本价与股票解禁那天的市价之差,应被视为股息红利所得来缴税,而在二级市场上出售股票赚取的价差收入,应该为资本利得,这部分收入应予以暂缓征税,股权投资进入二级市场就自然改变属性,从而转化为有价证券,之后按股票转让计算应纳税额。根据《股权转让所得个人所得税管理办法(试行)》的公告(国家税务总局公告〔2014〕67号)和《国家税务总局关于企业所得税核定征收有关问题的公告》(国家税务总局公告〔2012〕27)的规定,股东转让股权收入应全额计入应纳税收入额。

一分钱交易明显不符合税收的公平性原则,是国家税源流失的巨大隐患,在金税三期工程全面铺开,纳税人纳税信息高度整合的情况下,这种偷逃税行为无处遁形,如果因为逃避税务等不良动机导致第三方利益受损,就会触犯相关法律,对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款的百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。新三板企业应予以关注。

挂牌流程隐形漏洞

从ST展唐的经营状况来看,其基本上不存在投资的价值,其净资产在2016年上半年年报披露以后甚至到了-7148万元,但是随着新三板的高速发展,新三板市场的融资功能越来越得到重视,其中不乏很多企业净资产为负但是市值却很高,例如ST星美,从2008到2010年,这家公司的资产总额分别为5.11万元、8.48万元和94.91万元,净资产则已经为负值。公司员工也只有7名,但是其市值在一段时间内仍然高达24.2亿元,支撑其市价如此高的原因一是投资者对于其未来卖“壳”重组的预期,二是壳资源本身对于那些急于进入新三板市场融资的公司具有很高的价值,

而从福特资产公司本身规划来看,公司计划于2016年上市,登陆新三板可能使其自身发展规划中的重要一步。目前,对于有意向进军新三板的企业来说,笔者理性分析指出,按照股转系统规定流程进行挂牌存在以下几个缺点:(1)时间成本

一般的挂牌流程耗时长,环节多,审批手续复杂,而借壳上市虽然也需要进行审批,但是相对于挂牌来说能节省几个月的时间,为企业的融资在时间上抢占了先机。

(2)企业成立需满两年

在新三板挂牌的企业有依法成立且存续期满两年的硬指标限制,这对于经营状况良好却存续期不满两年的企业来说是无法逾越的鸿沟,因此这些企业需要通过借壳上市来满足自己融资的需求。

(3)隐性成本

在企业挂牌上市的过程中,也存在这一些隐性成本,这些成本也是企业进行决策不可忽视的因素,例如挂牌上市需要企业进行规范的财务状况整改,而许多企业在前期隐瞒了很多利润,需要补缴的税负可能比较重,以及很多公司以非货币进行出资,该部分在挂牌过程中需要进行重新评估,一旦评估值低于入账价值,需要股东补足差额部分。

上述原因决定了新三板市场壳资源的热度越来越高,目前新三板市场壳资源的价格一般在2000万元左右,福特资产仅以46万元的价格就控股了一家新三板企业,这个价格有失公允。

对峙“一分钱危害”

新三板市场一直被寄予“中国版纳斯达克”的希望,但是却一直缺乏市场化的退市制度,新三板市场上一直是严进宽出,这使得市场监管成本大大提高,严重削弱了市场流动性,不利于资本市场资源优化配置功能的发挥。

一分钱交易造成了新三板市场不必要的动荡,让投资者无法根据股票价格的历史走势分析未来的涨跌趋势。另外,一分钱交易容易滋生腐败,超低价股权定向转让为权力寻租留下空间,让行贿在不知不觉中发生。就一分钱交易的实质判断,属于利用国家税收优惠政策的不严密,钻制度的漏洞,人为设置低价将应税收入从高税负环节转让到低税负环节,造成了国家税负的重大流失,存在偷逃税的风险。

纵观美国纳斯达克是分层次交易市场,其中全球精选市场采用的是竞价交易模式,竞价交易制度能很好的释放市场的流动性,提高企业的市值,全球市场和资本资本市场采用的是混合做市交易模式,而且美国具备完备的做市商制度,增加做市商进行市场交易的积极性。对违规行为有严厉的惩戒,实行“一美元”退市制度,上市公司连续30个交易日股票成交价不足一美元,该公司将会收到警告,如果在收到警告一定期限内还不能改变其股价,将会被强制停止交易。

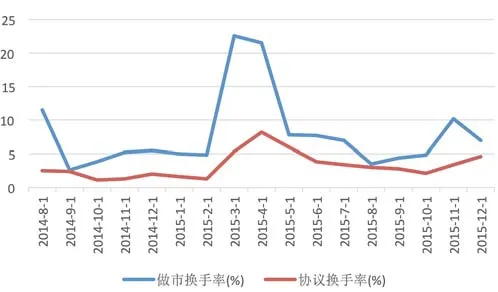

中国的资本市场起步较晚,做市商制度于2014年8月25日正式上线,正在逐步完善中,做市商制度实行以来协议转让和做市转让换手率情况如图1所示:

图1 做市商协议转让和做市转让换手率情况

做市商制度实行以后新三板流动性明显增加,尤其是做市换手率上涨明显,完善做市商制度,有利于淡化协议转让在融资过程中的作用,促进中小企业规范的进行融资行为。另外,在新三板市场还是协议转让和做市转让并存的混合交易制度,随着协议转让和做市转让交易制度的弊端不断显现,投资者对竞价交易的呼声越来越高,竞价交易制度已列入计划中。