我国社会保险基金的支出压力与可持续发展研究

2018-01-18彭昱

彭昱

〔摘 要〕本文基于财政可持续视角,对我国社会保险基金的支出压力及主要挑战进行了阐述与剖析,并提出社会保险基金未来可持续发展的现实路径。通过数据统计与分析发现,当前我国的主要社会保险基金类别出现了收入增长率低于支出增长率的现象,基金累计结余也有增长乏力的趋势,这些显性或隐性的支出压力严重影响了社会保险基金的可持续发展。其原因在于,我国社会保险基金的筹集模式、运营模式和监管模式存在一定缺陷,需要进一步优化和改善。基于此,本文针对上述困局提出了社会保险基金制度的改革路径,包括积极贯彻落实养老保险基金中央调剂制度、完善立法保障、推动投资体系专业化、建立风险预警机制和推进社保税收体系建设,以期有助于构建可持续发展的社会保险基金制度,为人民生活水平的提高提供长效保障。

〔关键词〕 社会保险基金;养老保险;医疗保险;可持续发展;支出压力

中图分类号 :F842 文献标识码 :A 文章编号 : 1008- 4096(2018)06-0060-09

一、引 言

社会保障是保障公民基本生活的关键制度,是构建和谐社会的重要基础,是促进市场经济稳步发展的内在稳定器。十六大以来,党中央始终坚持以人为本、全面协调可持续的科学发展观,更加注重保障和改善民生,在社会保障制度建设方面不断取得巨大成就。十九大报告进一步提出,加强社会保障体系建设,按照兜底线、织密网、建机制的要求,全面建成覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次社会保障体系,为新时代背景下我国社会保障制度的发展与改革指明了方向。我国社会保障制度主要包括社会保险、社会救助、社会优抚和社会福利等内容,其中,社会保险是社会保障的核心内容。在人民生活和经济运行层面,社会保险始终发挥着再分配的重要职能,对满足人民日益增长的美好生活需要和维护经济社会的稳步发展具有重要意义。

在全球经济增速放缓和日趋严重的人口老龄化压力下,世界各国的公共养老金体系和医疗保险体系正面临着巨大的支出压力,对其可持續发展提出了新的挑战 [1] 。随着城镇化、人口老龄化趋势不断加深,我国也不可避免地出现了以上风险与挑战。中央政府从战略角度出发,于2000年成立了全国社会保障基金理事会,将“安全条件下的保值增值”作为社会保险基金投资的目标 [2] 。社会保险基金是社会保障制度稳健运行与可持续发展的经济基础与资金保障。随着我国社会保障制度的日趋完善和政策覆盖面的不断扩大,近年来我国社会保险基金的收支规模均不断攀升。但另一方面,全球经济形势的冲击、亟待优化的社会保险基金投资管理方式和高企的CPI变化趋势均导致我国社会保险基金不断贬值,人口老龄化也已经威胁到社会保险基金的长期运行。目前,我国多项社会保险基金的累计结余开始出现增长乏力的趋势,数万亿社会保险基金正面临着严峻的“缩水”困局 [3] ,对社会保障制度的稳定运行与居民生活水平的不断改善提出巨大挑战。我国自2011年7月开始实施《中华人民共和国社会保险法》,其明确提出社会保险制度可持续发展的要求,将社会保险基金可持续发展置于新的战略高度。因此,厘清社会保险基金收支现状、了解社会保险基金累计结余变化趋势、明晰社会保险基金的可持续发展路径已成为各级政府和理论界亟待解决的关键问题。

本文将基于可持续发展视角对我国社会保险基金的收支现状及主要困局进行阐述与剖析。分别对社会保险基金总体收支及结余情况、各类社会保险基金支出份额、各类社会保险基金收支与财政收支的关系进行数据层面的统计,评估我国社会保险基金的可持续发展情况,重点关注在社会保险基金中占据重要地位的养老保险基金与医疗保险基金的支出压力及可持续发展情况。根据上述客观证据剖析我国社会保险基金可持续发展面临的主要挑战,以及形成社会保险基金可持续发展困局的内在原因。最后提出可持续发展的社会保险基金体系。

二、我国社会保险基金的发展态势

(一)社会保险基金总体运行现状

本文首先关注我国社会保险基金的总体运行现状,考察社会保险基金总体收支及结余情况,并对各类社会保险基金支出份额与其收支占财政收支的比重进行统计分析。

1.社会保险基金总体收支及结余情况

2012年我国社会保险基金总体收入为3.07万亿元,总体支出为2.33万亿元;2016年我国社会保险基金总体收入已达5.36万亿元,总体支出已达4.69万亿元。总体来看,2012—2016年我国社会保险基金总体收入和支出均呈现不断上升趋势,且社会保险基金收入始终高于支出。在这一态势下,社会保险基金累计结余逐年上升,已由2012年的3.81万亿元增长至2016年的6.63万亿元。从这一角度来说,社会保险基金短期内尚具可持续性。但随着我国人口老龄化趋势的加速,加之劳动人口不断减少,社会保险基金收入无疑会大打折扣。而社会公众对于养老、医疗、卫生和护理等领域的期望收益却会大幅提升,这些社会保障项目的需求必然引致社会保障领域财政支出的增加。因此,不能仅关注社会保险基金总体运行情况,对各类社会保险基金进行具体分析才更具现实意义。

2. 各类社会保险基金情况

我国社会保险基金包括养老保险基金、医疗保险基金、工伤保险基金、失业保险基金和生育保险基金五大类别,其中,养老保险基金包含城镇职工基本养老保险基金和城乡居民基本养老保险基金。 本文将具体分析各类社会保险基金支出占总支出的份额,以及各类社会保险基金收支占财政收支的比重。 另外,医疗保险基金包括城镇基本医疗保险基金和新型农村合作医疗制度,由于后者数据无法获取,下文主要分析城镇基本医疗保险基金。

(1)各类社会保险基金支出份额

对2016年各类社会保险基金支出占总支出的份额进行分析可知,城镇职工基本养老保险基金支出占社会保险基金总支出的68%,城镇基本医疗保险基金支出占23%,城乡居民基本养老保险基金支出占5%,失业保险基金支出、工伤保险基金支出、生育保险基金支出共占4%。可见,养老保险基金和医疗保险基金是社会保险基金中最重要的两大部分,不仅是广大居民极为关注的领域,在财政可持续发展层面也是急需重点关注的对象。

(2)各类社会保险基金收支占财政收支的比重

本文计算2012—2016年各类社会保险基金的收支金额与一般公共预算收支金额的比值,以观察各类社会保险基金收入在财政收入中所占的份额,以及财政在各社会保险基金领域的支出力度,结果如表1所示。

由表1可知,城镇职工基本养老保险基金收入比重和支出比重最高,城镇基本医疗保险基金收支次之,城乡居民基本养老保险基金紧随其后,这与前文所述各类基金所占份额相一致。2012—2016年各类社会保险基金收支占财政收支的比重总体呈现增加态势,一方面,说明了社会保险基金收入为财政收入做出越来越大的贡献;另一方面,也证明了社会保险基金支出已成为财政民生支出中越来越重要的内容,这意味着财政在社会保险领域的支出压力不断增大。

(二)主要社会保险基金的运行现状与可持续发展情况研瞻

鉴于养老保险基金和医疗保险基金收支占财政收支的比重较大,本文将以养老保险基金和医疗保险基金为观察对象,重点分析我国社会保险基金的支出压力和可持续发展情况。 其中,养老保险基金包括城镇职工基本养老保险基金和城乡居民基本养老保险基金。 通过分析社会保险基金的运行现状和区域差异,提炼出我国社会保险基金可持续发展面临的主要问题。

1.城镇职工基本养老保险基金的运行现状与可持续发展情况

城镇职工基本养老保险是由用人单位及个人共同缴纳的,是保障职工退休后基本生活的社会保险类型,是对劳动者年老时劳动收入减少进行经济补偿、使其基本生活能有所保障的一项社会保险制度。城镇职工基本养老保险的缴纳比例是:职工所在企业缴纳20%,职工个人承担8%。自2006年1月1日起,养老金个人账户的规模全部由个人缴费构成,单位缴费不再划入个人账户。2012—2016年我国城镇职工基本养老保险基金运行现状如表2所示。

由表2可知,2012—2016年我国城镇职工基本养老保险基金收入始终高于支出水平,且二者都处于不断增长的趋势,似乎意味着不存在可持续发展危机。但从增长率的角度来看,城镇职工基本养老保险基金的支出增长率始终要大于收入增长率,这就不难解释基金累计结余规模的不断上升和增长率的不断下降。此外,基金收入增长率和支出增长率均经历了一个先下降后上升的过程,在2016年达到了增长率的极大值。因此,虽然目前城镇职工基本养老保险基金处于收入大于支出的状态,但在不久的将来,基金支出很可能会超出收入,基金累计结余也将逐步消耗殆尽,出现可持续发展危机。

目前,有诸多学者对养老保险基金的可持续性进行了精算与预测。郭永斌 [4] 提出,随着我国人口老龄化的不断加剧,从2040年开始,我国的企业养老保险金的支出开始超过缴费收入,到2111年,我国养老保险基金的缺口将达到3.50万亿元。王晓军和任文东 [1] 认为,由于出生率的下降和人口寿命的延长,我国人口老龄化程度日益严重,到2060年,60岁以上的人口比和60岁以上人口抚养比分别超出36%和73%,将为现收现付的基本养老保险基金收支带来日益沉重的支付压力。王晓军和任文东 [1] 的研究结果显示,尽管2020年前养老保险覆盖面的逐步扩大能有效缓解养老保险基金的支付压力,但到2035年左右,养老保险基金年度支出将开始超过年度收入,年度赤字将越来越严重,到2045年左右,基金累计结余将消耗殆尽并产生累计支付赤字。刘学良 [5] 预测了2010—2050年我国职工和居民全口径的养老保险基金收支缺口和政府隐性债务,结果显示,若假定未来政府通过财政补贴方式为养老保险体系融资,则养老保险资金缺口所形成的隐性债务折现到2010年,总额可达57.50万亿元。

根据以上分析,我国城镇职工基本养老保险基金累计结余虽在不断上升,但其增长率是持续下降的。为了深入探究累计结余领域出现的困局,不能仅关注全国的基金累计结余情况,还应具体关注各个省份的基金累计结余,以观测城镇职工基本养老保险基金的省际差异,便于分析各地区、各省份的基金可持续发展情况。2012—2016年各省份城镇职工基本养老保险基金累计结余情况如表3所示。

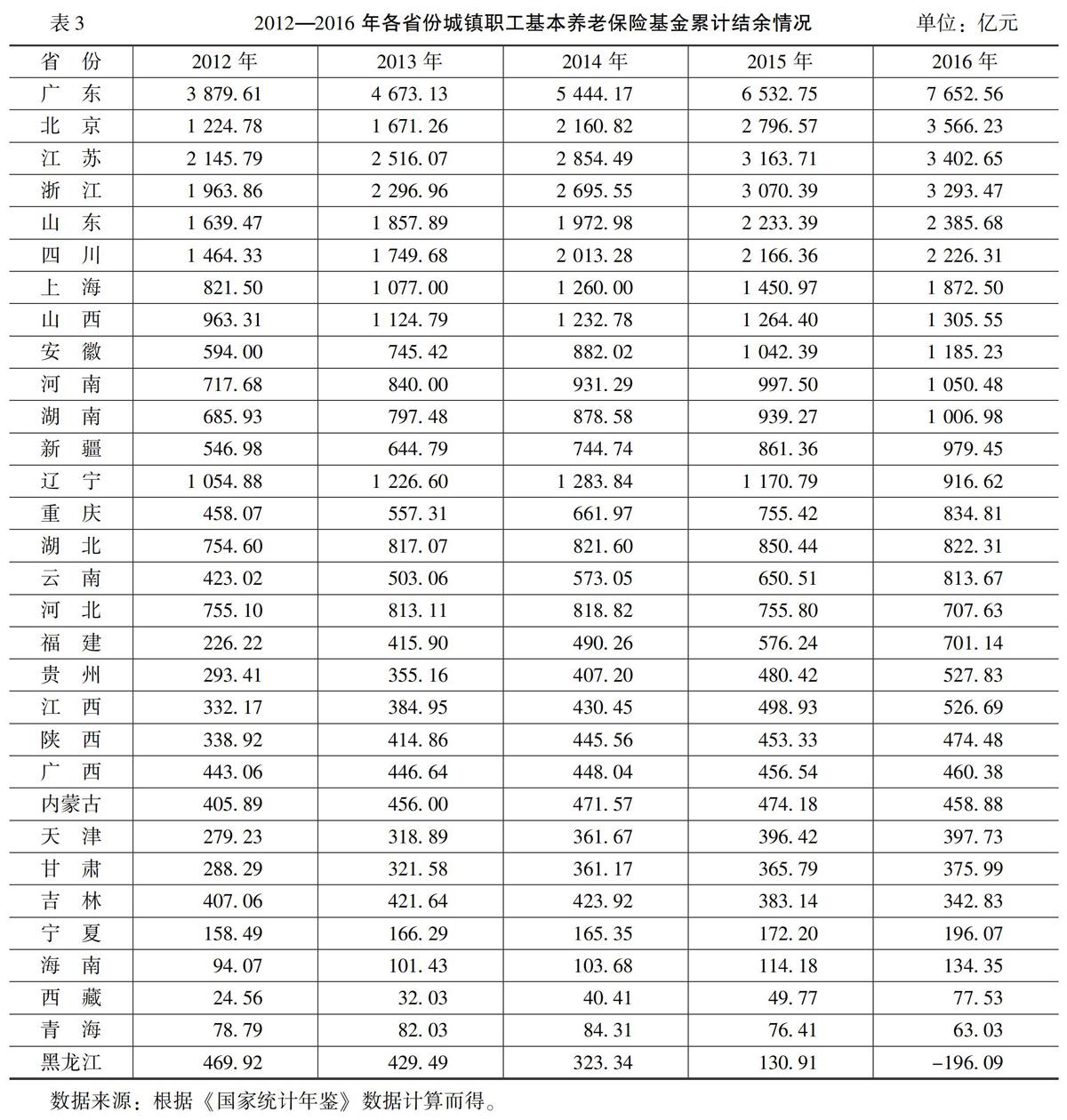

由表3可知,2016年我国东部地区大部分省份的城镇职工基本养老保险基金累计结余总量较高,东北地区和西部地区的基金累计结余总量较低,各省份之间差异较大。而最值得注意的是,黑龙江的基金累计结余出现负数,这使我们不得不重点关注近年来基金累计结余的省际差异和变化趋势。

从长期化和动态化视角来考虑,我们还应关注近几年各省份基金累计结余的变化趋势,分析哪些省份出现了更为严峻的基金可持续发展危机。由表3可知,辽宁、吉林、黑龙江、河北、内蒙古、湖北、青海在近几年出现了基金累计结余下降的情况,这为我们敲响了警钟——部分省份的城镇职工基本养老保险基金支出已开始动用以往年份的结余,其可持续发展情况值得关注。吕学静 [6] 指出,各省份养老保险负担畸轻畸重且不能够横向调剂,一方面,造成了养老保险基金入不敷出,需要中央财政大量补贴;另一方面,又有结余沉淀资源不能利用,养老保险的供给功能大大削弱。

2.城乡居民基本养老保险基金的运行现状与可持续发展情况

2014年按照党的十八大精神和十八届三中全会关于整合城乡居民基本养老保险制度的要求,以及依据《中华人民共和国社会保险法》的有关规定,国务院在总结新型农村社会养老保险和城镇居民社会养老保险试点经验的基础上,决定将新型农村社会养老保险和城镇居民社会养老保险两项制度合并实施,在全国范围内建立统一的城乡居民基本养老保险制度。2017年10月习近平总书记在十九大报告中指出,完善城镇职工基本养老保险和城乡居民基本养老保险制度,尽快实现养老保险全国统筹。2012—2016年我国城乡居民基本养老保险基金的运行现状如表4所示。

由表4可知,2012—2016年我国城乡居民基本养老保险基金收入始终高于支出水平,且二者都处于不断增长的趋势。但与城镇职工基本养老保险基金类似,其支出增长率始终大于收入增长率,基金累计结余的增长率也在不断下降。基于长期视角,基金支出很可能會超出收入,当基金累计结余消耗殆尽之时,必将出现社会保险基金可持续发展危机与财政可持续发展危机。

城乡居民基本养老保险基金由于建立时间较短,尚存在诸多问题:根据人力资源和社会保障部的数据,城乡居民基本养老保险基金远低于企业职工基本养老保险基金水平,资金给付不足;各地区城乡居民的基础养老保险基金标准各不相同,一些经济发达、财力较好的省份逐年上调财政补助标准,而财力较弱的地区则多年未进行调整,从而加剧了地区发展的不平衡 [7] ;财政面临的补贴压力存在较大的地区差异,欠发达地区的财政补贴压力普遍高于经济发达地区 [8] ;城乡居民养老保险制度存在逆向选择问题 [9] 。

3.城镇基本医疗保险基金的运行现状与可持续发展情况

城镇基本医疗保险是社会医疗保险的重要组成部分,采取以政府为主导,以居民个人或家庭缴费为主、政府适度补助为辅的筹资方式,按照缴费标准和待遇水平相一致的原则,为城镇居民提供医疗需求的醫疗保险制度。城镇基本医疗保险制度包括城镇职工医疗保险制度和城镇居民医疗保险制度。2016年1月《国务院关于整合城乡居民基本医疗保险制度的意见》指出,整合城镇居民基本医疗保险和新型农村合作医疗两项制度,建立统一的城乡居民基本医疗保险制度。2012—2016年我国城镇基本医疗保险基金的运行现状如表5所示。

由表5可知,2012—2016年我国城镇基本医疗保险基金收入始终高于支出水平,且二者都处于不断增长的趋势。2013年与2014年,基金支出增长率高于收入增长率,其他年份则是基金收入增长率高于支出增长率。2012—2014年城镇基本医疗保险基金累计结余增长率出现连续下降,而自2014年起,基金累计结余增长率又逐步回升。根据以上数据可知,我国城镇基本医疗保险基金运行情况良好,暂无可持续发展危机。

然而,我国社会结构、医疗成本和政府财政等领域仍存在以下风险要素,对城镇基本医疗保险基金的长期可持续运行造成了巨大挑战:我国正处于人口老龄化加速进行阶段,老年人的医疗需求要显著高于其他人群,这会进一步导致医疗保险基金支出的扩大;随着人类患病概率不断上升,病症种类和抗药性在不断增加,医疗成本也在不断上涨;医疗保险领域存在“逆向选择”与“道德风险”,低患病概率的居民可能选择不参加保险,产生“逆向选择”,居民选择投保后,还可能产生“道德风险”,引发医疗保险基金更大的支出压力 [10] ;居民医疗保险缴费方面,财政补贴所占比重已经逐步超越了个人缴费所占比重;部分地方政府出于攀比与追求政绩的心理,不考虑基金可支付水平和筹资能力,医疗保险报销比例逐年提高,出现快速“提待”、盲目“提待”现象 [11] 。

三、社会保险基金可持续发展的主要挑战及内在原因

通过对社会保险基金领域进行现状分析,可以发现,各类社会保险基金尚存在一定的可持续发展危机。对这些危机进行总结与提炼,不难看出,我国社会保险基金的总体运行存在诸多共性问题,对长期可持续发展形成了巨大挑战。本文将对社会保险基金的运行挑战进行思考与阐述,并分析导致这些挑战的深层次制度原因。

(一)社会保险基金收不抵支、财政负担加重及其影响因素

当前,我国社会保险基金的大部分领域均出现了支出增长率高于收入增长率的情况,基金累计结余的增长乏力趋势显现。引致这些现象的因素众多,本文主要从以下两个角度进行分析:

1.基金筹集模式的缺陷

当前,我国实行的是统账结合的养老保险基金制度,即社会统筹与个人账户相结合。但这一模式在实际运行中存在诸多问题,涉及到历史遗留因素。1997年养老保险由“现收现付制”向“统账结合制”转轨,由于新旧养老保险体制的转变,“老人”(指1997年养老保险转轨政策实施前离退休)的个人账户中缺少资金结余,“中人”(指1997年转轨政策实施前参加工作,实施后退休)的个人账户中资金结余也严重不足,“老人”的养老期待遇与“中人”的过渡期待遇共同成为养老保险制度转轨的成本。巨额的转轨成本对养老保险基金运行的负面影响是基金收不抵支,社会统筹严重不足,个人账户“空账”运行。在这些历史债务压力下,我国养老保险基金社会统筹和个人账户相结合的模式因为严重的“空账”问题而在大部分地区名存实亡,同时还加大了未来养老保险基金的支付难度。

我国医疗保险模式以现收现付为主,医疗保险基金管理的基本原则是以支定筹、以收定付、当年收支平衡。基金成立初期,现收现付模式在当时人口结构年轻化和经济发展条件下取得了较好的效果,既兼顾了社会公平,又照顾了缴费群体的利益。然而,随着我国经济社会的发展及人口老龄化趋势的加重,现收现付制逐步暴露出缺点,以此种方式筹集基金,不易形成基金的积累机制,难以解决医疗费用负担代际转移所带来的挑战;筹资负担对于低收入人群或贫困人群而言更加沉重,影响个人账户医疗服务的公平性。这一基金筹集模式使政府财政负担越来越重,社会保险基金支出的增长率高于收入的增长率,其可持续发展问题凸显。

2.人口老龄化的压力

人口老龄化对我国未来经济发展水平的提高和社会民生的平稳运转都构成了无形的压力。西方发达国家大多是在迈入工业化社会后才逐渐显现出人口老龄化的趋势,且人口老龄化的步伐十分缓慢,而我国在工业化中期伊始就迈入了高速人口老龄化时期,不仅使经济建设需求面临严重的劳动力短缺,还进一步导致资源配置陷入困境。

随着我国人口老龄化程度不断加深,当期的养老保险基金收入无法支付巨额退休金,从而造成了我国基本养老保险基金缺口越来越大;而老龄化人口数量的增多也会对医疗形成巨大需求,引致医疗保险基金支出的大幅增加,最终影响我国社会保障制度的顺利运行。

(二)投资运营低效、增值保值困难及其影响因素

由于目前我国社会保险基金实施以支定收、略有结余、留有部分积累的基金模式,因而在社会保险基金支付期到来以前,将有相当一部分具备中长期特性的积累资金急需保值增值。如果基金的投资运营实现较大收益,能够保证现有资金逐步增值,那么同样能够缓解社会保险基金日益增长的支付压力,为其可持续发展助力。然而,我国社会保险基金投资运营过程中,尚存在投资运营低效、增值保值困难等诸多问题,其影响因素主要包括以下两个层面:

1.投资渠道相对单一

目前,我国社会保险基金的筹集与管理主要由全国社会保障基金理事会负责,并由其委托专门的投资机构进行基金的具体运作。政府作为社会保险基金市场运营的管理者,基于安全原则,实行的是集中管理的投资运营模式。因此,现阶段我国所筹集到的社会保险基金只能储蓄到银行或投资到国债,并根据当期银行利率和国债利率获取利息收益,投资方式非常单一。这种投资方式虽然为社会保险基金提供了安全保障,但货币资金难以逃避利率风险和通货膨胀风险,实现社会保险基金的保值增值更是难上加难。同时,我国存款利率和国债利率执行的是管制利率,而非市场利率,二者之间存在很大的利差空间,因而社会保险基金根本无法获得根据市场利率计量的投资收入,其中的利差在无形中由银行和国家财政获得。可见,这种单一的投资方式不仅弱化了社会保险基金逃避利率风险和通货膨胀风险的能力,而且难以实现社会保险基金的保值增值,这使得我国本就存在缺口的社会保险基金面临更加严峻的形势。另外,尽管全国社会保障基金理事会委托专门的投资机构进行基金的具体运作,但是某些机构的运营能力远未达到专业化水平,致使基金运营效率低下,难以实现资金长期保值增值 [12] 。

2.资本市场不够成熟

我国社会保险基金还存在入市障碍,除了全国社会保险基金以外,并不允许其他社会保险基金入市。此外,社会保险基金的投资模式、法人治理结构、入市规模等敏感性问题仍有待解决 [13] 。这些制度约束,一方面,阻碍了其他社会保险基金入市的进程;另一方面,抑制了社会保险基金融资空间,使基金增值保值的效率低下。

(三)风险控制及监督管理机制有待完善

社会保险基金的高质量运营需要健全的法律体系作为保障,如果没有健全的法律体系进行制约和规范,很容易出现基金运营过程中的效率低下、责任缺失等现象。目前,我国基金收入增长率低于支出增长率的现状,与监管失效存在很大的关系。《全国社会保障基金投资管理暂行办法》是我国目前唯一一部关于社会保险基金投资的监管法规,它明确规定了对投资基金的基本监管要求,但却没有对基金运作过程中的利益矛盾进行约束,对基金信息披露制度的相关规定也不甚充分,未赋予社会保险基金缴纳者相应的知情权,难以对社会保险基金的运作效果进行民主监督。这就导致基金筹集运营工作缺乏必要的法律保障和强制手段,造成有法难依的困局。

从我国社会保险基金管理机构的设立情况来看,各级社会保险基金管理中心是社会保险基金的日常事务管理主体和投资运作主体,无论是政策的制定还是社会保险基金的收缴、支付、管理和运营,都由各中心来负责完成。过于庞杂的职能使各级保险基金管理中心的行政效率低下,难以建立强有力的监管机制。

四、构建可持续发展的社会保险基金体系

(一)积极贯彻落实养老保险基金中央调剂制度

2018年7月1日养老保险基金中央调剂制度正式实施,标志着我国基本养老保险全国统筹迈出了历史性的关键一步。建立养老保险基金中央调剂制度的基本目的,是在现行企业职工基本养老保险省级统筹基础上,利用中央调剂基金对各省份养老保险基金进行适度调剂,确保各省份基本养老保险金能够按时足额发放,以实现基本养老保险制度的可持续发展。从上文分析中可以看出,当前我国的社会保险基金累计结余情况存在地区差异,不利于公平竞争环境的形成,限制了社会保障基金互济功能的发挥。而中央调剂制度不仅能够促进地区间公平竞争与发展,还有利于实现社会保险基金的全国统筹,确保社会保险基金的良性循环。

(二)通过完善立法来保障社会保险制度的实施

尽管社会保险基金已逐步交由社会保障基金组织、基金公司和商业性保险公司等非官方组织根据市场化方式进行投资运营,但政府仍发挥着基金投资运营监管方面的主导作用。首先,政府应对《金融法》《投资法》《托管法》《基金法》等与金融市场相关的外部法律体系进行健全,以确保金融市场的有效运作。其次,应加快《社会保障基本法》和《社会保险基金管理法》等法律法规的制定,这对规范社会保险基金管理、确保社会保险基金及时足额征缴、严禁挤占挪用基金等具有重要意义。最后,应根据不同类型社会保险基金的特点,制定相关的单行法,并出台专业的社会保险基金管理条例,对社会保险基金的投资管理、投资方向、投资比例和投资监管等内容进行明确的法律规定,使社会保险基金保值增值能够有法可依 [14] 。在制定上述法律法规的基础上,还要确保各项规定的严格执行,为社会保险基金可持续发展提供制度保障。

(三)建立可持续的专业化投资体系

我国社会保险基金应在安全性的基础上设计投资组合, 适当增加回报率较高的投资工具的比例,并通过多元化投资来规避投资风险的发生。从长期看,首先,应设立独立的社会保险基金营运机构,组建专业化的基金管理公司,按照安全、有效和流动性原則投资运营。其次,对地方社会保险基金累计结余进行统筹运营,将之投向实体投资领域,以增加基金的流动性,提高其中长期收益。最后,应计算好投资组合中各资产类别的比重,做出量化决策,使投资组合更加多元化、更具科学性,降低投资之间的相关度,以防止基金投资产生系统性风险 [15] 。

(四)建立风险预警机制

科学的风险预警机制对于预防社会保险基金的可持续发展危机非常有效。因此,我国应建立社会保险基金投资的风险预警机制,要对社会保险基金的筹集和提取比例、支付项目与支付标准、一定时期内的财政承受能力、就业情况、工资水平、价格水平和利率等多方面进行实证研究和综合分析 [12] 。结合上述指标设计出风险预警指标,将这些指标整合为一个判定社会保险基金筹集、运营、支付等全过程风险的预警系统,对社会保险基金的发展方向与优化路径做出准确的判断,对可能发生的超出社会保险基金承受范围的风险及时采取防范措施。发现风险滋生的势头或风险上升的趋势后,应立即通过调控社会保险基金收缴标准或支付标准来降低风险发生的概率或风险造成的损失。此外,还应将精算分析引入风险预警机制的建立过程中,来确保基金收支平衡。要密切关注经济社会发展形势,注重现行政策的相关规定,加强对基金分析的预警和探索,确保各项社会保险基金可持续运行 [16] 。

(五)借鑒国际社会保险税经验

将社会保险基金纳入统一的税收管理体系,以法律形式在全国范围内筹集社会保险基金,既有利于加强社会保险基金的征收力度,又有利于降低社会保障制度的运行成本 [15] 。税收具有强制性、无偿性和固定性,社会保险税自然也具有这些特征,国际上已有诸多国家采用税收方式来筹集社会保险基金。其中的原因在于:税收的强制性能够使社会保险基金的筹集得到来自法律和国家能力的充分保障;开征社会保险税有助于减轻日益增长的社会保险基金支出压力对国家财政造成的负担;同时,政府可以根据经济社会发展的需要,合理调适社会保险税税率,最大限度地发挥其内在稳定器的作用。从长期看,将社会保险税作为社会保险基金的筹集来源不失为一种理想方式。虽然我国目前尚无开征社会保险税的计划,但可以暂时发挥其他一些具有收入分配职能的税种的辅助性作用,例如,将个人所得税、遗产税、资本利得税等税种的一部分收入纳入到社会保险基金范畴 [12] ,以促进社会保险基金的可持续发展。

参考文献:

[1] 王晓军, 任文东. 我国养老保险的财务可持续性研究[J]. 保险研究, 2013,(4):118-127.

[2] 许闲, 申宇. “求人”还是“靠己”——全国社保基金股市投资效率研究[J]. 金融研究, 2013,(9):193-206.

[3] 魏志华, 林亚清. 社保基金的投资管理模式及其困境摆脱[J]. 改革, 2014,(3):47-55.

[4] 郭永斌. 我国养老保险资金缺口的评估和可持续性分析[J]. 南方金融, 2013,(4):62-69.

[5] 刘学良. 中国养老保险的收支缺口和可持续性研究[J]. 中国工业经济, 2014,(9):25-37.

[6] 吕学静. 影响城镇基本养老保险可持续发展的政策因素分析[J]. 学习论坛, 2007, (5):26-30.

[7] 沈毅. 中国城乡居民社会养老保险适度水平研究——基于“生存公平”需求的测算与比较[J]. 西部论坛, 2015, (2):47-53.

[8] 黄丽, 罗锋, 刘红梅. 城乡居民社会养老保险政府补贴问题研究——基于广东省的实证研究[J]. 人口与经济, 2014,(3):110-116.

[9] 钟玉英, 司文晴. 善治理念下城乡居民养老保险制度可持续发展策略[J]. 广西经济管理干部学院学报, 2016, (1):14-19.

[10] 刘俊霞. 我国基本医疗保险制度可持续发展面临的风险及对策[J]. 财政研究, 2013,(10):27-30.

[11] 马颖颖, 申曙光. 医疗保险可持续发展的关键问题[J]. 中国医疗保险, 2015,(9):13-15.

[12] 高瑒. 中国社会保障基金运行机制优化研究 [D]. 大连:东北财经大学博士学位论文, 2012.49-95.

[13] 林毓铭. 中国社会保障制度可持续发展的分析与评估[D]. 武汉:武汉大学博士学位论文, 2004.141-143.

[14] 李小欧. 关于社会保障基金投资运营的研究 [D]. 大连:东北财经大学硕士学位论文, 2007.33-36.

[15] 禄茵. 国家审计视角下的社会保险基金可持续性探析[J]. 现代审计与经济, 2012,(3):12-14.

[16] 姚桂芝. 科学构建社保基金可持续运行体系[J]. 中国集体经济, 2017,(19):9-10.

[17] 於向平,邱实. 试论我国社会保险基金监管体系的完善[J].东北财经大学学报,2014,(1):76-82.

[18] 张新民,曹明睿. 我国社会保险基金监管法律制度研究[J].江西社会科学,2004,(2):175-182.

[19] 张新民. 试论我国社会保险基金监管制度的完善与创新[J].人口与经济,2004,(3):40-44.

[20] 蔡昉,孟昕,王美艳. 中国老龄化趋势与养老保障改革:挑战与选择[J].国际经济评论,2004,(4):40-43.

Research on the Expenditure Pressure and Sustainable Development of Social Security Fund in China

PENG Yu

(Center For Industrial and Bussiness Organization , Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract: Based on the perspective of fiscal sustainability, this paper expounds and analyzes the expenditure pressure and main challenges of social insurance fund in China, and puts forward the realistic path of sustainable development of social insurance fund in the future Through statistics and analysis, it finds that the current category of main social insurance fund in China has a phenomenon that the income growth rate is lower than the expenditure growth rate, and the accumulated fund balance has a weak growth trend These explicit or implicit expenditure pressures have affected the sustainable development of social insurance fund seriously The reason is that the raising mode, operation mode and supervision mode of social insurance fund in China have certain defects and need to be further optimized and improved Based on the above content, this paper proposes the reform path of the social insurance fund system for the above-mentioned dilemma, including implementing the central adjustment system of the endowment insurance fund actively, improving the legislative guarantee, promoting the specialization of the investment system, establishing the risk early warning mechanism and promoting the construction of the social security tax system, in order to help build a sustainable social insurance fund system and provide a long-term protection for the improvement of peoples living standard

Key words: social insurance fund; pension insurance; medical insurance; sustainable development; expenditure pressure