中国数字货币投资者投资态度调研

2018-01-17邹翎黄鹏

邹翎 黄鹏

摘要:自以比特币为代表的数字货币出现以来,一直受到投资者的关注,投资热度逐渐升高,比特币等数字货币的价格随着投资者的涌入与涌出,出现了较大幅度的涨跌趋势,数字货币市场随之积累了较高的风险。针对这种风险,中国政府提出了各种行政措施收紧中国国内数字货币交易,但依旧存在大量的中国数字货币投资者通过海外渠道进行数字货币投资,这部分投资者如何看待数字货币的未来前景以及如何看待政府对数字货币的政策,不仅对市场参与者有着指导性意义,也对相应的政策制定者有着重要参考性意义。

关键词:数字货币;投资者;态度

1 背景

由于“去中心化”的核心特征,以比特币为代表的“数字货币”自诞生以来就被市场寄予了替代“传统货币”的厚望,市场普遍认为去中心化的“数字货币”可以摒弃传统货币天生的“铸币税”属性,从而更加可以反映商品市场对货币的需求情况。因此,比特币、以太币等数字货币受到了市场的热捧,以太币的交易价格从2013年3月的100美元飙涨至2017年12月的高点19891美元,5年间暴涨198.91倍,年化增长率为惊人的4187.58%。这样的增长率不论在消费品市场还是投资品市场都极为罕见,但就在价格暴涨之后,比特币的价格急转直下,2018年8月5日比特币报价6806美元,仅仅在8个月内就较最高点下跌了65.78%,这种急涨急跌的价格走势说明针对“数字货币”的“投资行为”表现出了明显的投机性特征。

2 理论基础

基于西方经济学先贤们的思想基础,冯诺依曼和摩根斯坦在理性人家说和有效市场假说理论的基础上与1944年提出了“预期效用理论”,预期效用理论是假设投资人为理性人的一种在不确定条件背景下的价值选择理论,认为投资人会依据贝叶斯法则进行效用最大化决策,并遵循预期效用理论的四个效用公理:完备性、传递性、独立性和反射性。投资者在投资过程中将依据所掌握的信息对获利不确定性w赋予一个获利可能性的概率分布P(w|Zi),此概率分布就是符合贝叶斯理性的投资者“后验信念”。

在很长一段时间内,由于很好的解释了股票价格及其他金融资产价格的市场均衡现象,理性投资人假设被学界广泛的认同和追捧。但随着信息技术的不断发展,各种可能影响市场的信息几乎在事件发生的同时就可传递到世界任何一个角落,金融市场越来越多的出现传统金融理论所无法解释的非理性现象,如赢者输者效应和股权溢价之谜等。通过对大量非理性金融投资行为的归纳,造成这种非理性投资行为的原因被定义为“认知偏差”,认为投资者的非理性行为是有周边环境变化所影响的,对某种事物产生的非理性偏离和不完全理性。

针对于非理性偏差的出现动因及其影响因素,大量的研究者从投资者的情绪、性格及心理等多个主观维度出发,探究人的主观因素对金融投资行为的影响。从认知心理学的角度来看,投资者与环境之间存在一个实时交互的过程,而影响这一交互过程的因素主要有:感知和内在动因,其中感知是指一种经过主观加工的对周边环境和信息的认知,内在动因包括投资人情感、过往经验和态度,对投资者的投资行为起到了决定性作用。目前对偷着非理性偏差主观因素的研究主要包括以下成果:代表性偏差、可得性偏差、过度自信、后见之明、调整与锚定效应、后悔厌恶与处置效应、心理账户、模糊厌恶、读博与投机行为、赌场资金效应和政策依赖性偏差

从比特币及其他数字货币投资者的非理性投资行为来看,上述研究成果中的代表性偏差、后见之明、过度自信、赌博与投机行为比较适合于分析数字货币投资的投资行为:

(1)代表性偏差:代表性偏差是指人们在不确定条件下会根据一些意识或记忆中的特征来做决策。在进行投资时,投资者往往仅根据可以直接观测到的事件或现象,根据主观的判断来重视不同决策条件的概率,而不是采用先验概率进行决策,这与贝叶斯大数法则相悖。代表性偏差将会诱发投资者产生如下认知性误差:对基础比率的忽视、小数法则和赌徒谬误。

(2)后见之明与过度自信:所谓的后见之明是投资者在市场事件发生之后,自认为自己先前已经预测到的现象,即使自己其实在事件发生之前根本没有做出合理的预测。这种自我归因式的后见之明会促使投资者对自身的判断和投资能力产生过分的自信,从而产生未来市场趋势是可以被自己预测的幻觉,使得投资者主动承担更大的风险,偏离理性投资的轨道。

(3)赌博与投机行为:从以比特币为代表的数字货币价格走势及市场交易数据来看,总体呈现出“买的多,卖的少,买进后卖出率低”的现象,并且这种现象会在价格不断攀升、风险不断累积的情况下愈发明显,这属于典型的风险偏好行为。

显然,上述三个理论已经可以较为全面的解释比特币及数字货币市场的特异性交易行为,但对于投资者微观投资行为的具体解释还稍显苍白,因此需要借助前景理论对理论基础进行补充。

3 调研结果分析

本研究主要采用访谈加问卷的实证研究形式,首先从比特币投资者的访谈人手,采取半开放式的访谈方式,获知比特币投资者的基本投资心态及投资动因,再结合DHS模型及BSV模型的成熟量表,形成本研究所需的研究量表。该量表将会对数字货币投资者是否存在如下一些认知偏差特征进行检验:后见之明、处置效应、损失厌恶、过度自信、锚定效应和政策性依赖偏差。

问卷将采取选择性抽样的方式,通过线上平台在北京、上海、广州和苏州发放问卷,共发放了线上问卷223份,筛选并删除答案完全一致或具有明显偏向性与漏填、错填的无效问卷13份,得到最终有效问卷210份,占所发放的问卷总数94%。

从总样本数据汇总的情况来看,首先受访者中有117位為女性顾客,占到样本数量的55.71%,所以数字货币潜在投资者从性别上分析主要以女性顾客居多,更多的女性在尝试参与数字货币投资;受访者的年龄大多数分布在25~40岁之间,属于中青年群体,18~25岁、40岁以上的受访者分别占比10.48%和12.85%,在家庭平均月收入方面,有30.48%的受访者月收入在10001~20000元区间,39.52%的受访者在20001~35000元的区间,占到受访者的绝大多数。

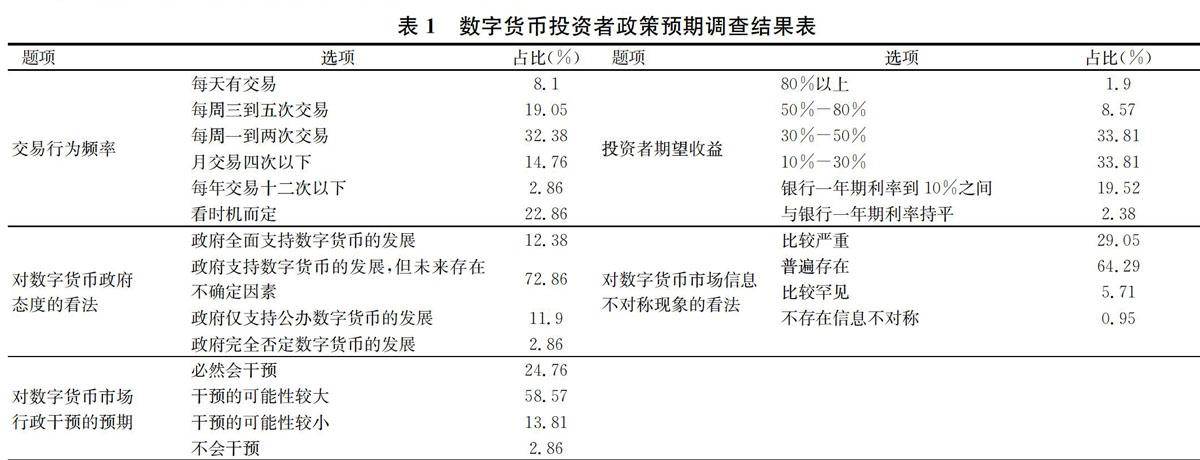

表1为数字货币投资者对现存数字货币市场的看法及对未来可能出现的政府政策的预期,从表中数据可以得知,在交易行为频率方面,有32.38%的投资者没有会有1到2次的交易行为,有22.86%的投资者会看时机而定,只有2.86%的投资者每年交易在12次以下,在投资者的期望收益方面,有44.28%的投资者的期望投资收益在年收益30%的高收益率区间,有53.33%的投资者的期望收益在银行一年期利率到30%的中等收益率区间,只有2.38%的投资者对投资数字货币的期望投资率与银行一年期存款利率持平,这表明在中国的数字货币市场中,大部分的投资者的投资行为交易行为频繁,且期望较高的投资回报率,展现出了明显的投机心态,即使中国国内的公开数字货币投资渠道已经被关闭,该部分投资者依然会通过海外渠道进行数字货币投资。

在对政府针对数字货币市场所提出的行政态度的看法方面,有高达85.24%的投资者认为政府全面或部分支持数字货币的发展,该部分投资者還认为目前政府对比特币等数字货币的限制只是暂时的,虽然未来市场存在较大的不确定性,但数字货币成为主流的大方向并未改变。投资者产生这一心态的主要原因与中国央行及财政部相关部门所发布的“支持人民币数字化”的相关表态有关,也与中国快速发展的“无钞化交易”密切相关,对数字货币未来的良好预期解释了为什么在政府高密度的对数字货币风险提示的情况,还有如此之多的投资者选择投资数字货币。

在对数字货币市场行政干预的看法方面,高达83.33%的投资者认为未来政府干预数字货币市场的可能性较大,结合投资者对数字货币政府态度的看法可以获知,投资者所认为的政府对数字货币干预的行为将主要集中在用“以政府背景为主的数字货币替代以民间资本为主的数字货币”方面。此外,在数字货币价格暴涨的前提下,为避免这回系统性的金融风险,政府将采取较为激进如进一步停止数字货币交易等行政干预手段。

在对数字货币市场信息不对称问题的看法方面,有29.05%的投资者认为市场存在比较严重的信息不对称问题,同时又64.29%的投资认为普遍存在市场的信息不对称现象,表明目前中国的数字货币投资者普遍认为数字货币投资市场依旧不甚完善,由信息不对称带来的市场乱想比较普遍,尤其是部分小众数字货币市场乱象丛生,大量“假冒”的数字货币在短期圈钱后就消失在市场之中,造成了投资者的损失。

4 总结

总体来看,数字货币投资市场机制的不完善,导致中国数字货币投资者普遍存在投机性心态,数字货币投资市场积累了较大的风险,即使中国政府就风险问题收紧了对数字货币市场的监管,但中国投资者通过海外投资渠道进行投资的行为依旧活跃,且在投资者群体中普遍存在对数字货币市场未来较为乐观的预期。