实质课税原则的路径重塑

2018-01-15吕铖钢张景华

吕铖钢,张景华

(1.华东政法大学,上海 200042; 2.国家税务总局党校,江苏 扬州 225007; 3.中国社会科学院 财经战略研究院,北京 100836)

我国税法的发展没有既成的本土体系与解释方法可供承继,对外国税法理论与实践的移植又常常偏离了应有的立场。具体到实质课税领域,表现为对大陆法系实质课税概念的移植难以摆脱概念法学的桎梏,对英美法系裁判规则的移植缺少司法衡量的统一维度,造成法律本土化过程中的“水土不服”。如何在宽泛的规则与适当的约束之间寻求制衡点,既能将游离在税法规制之外的经济行为纳入税法之治,又不至于对纳税人正常的商业活动造成阻碍,是实质课税原则理论与实践亟需解决的问题。

一、实质课税原则价值的差异

税法的形式具有相对固定性,经济的内容具有绝对开放性,以相对确定的法律概念涵摄不断变化的社会经济关系,自然需要实质主义的补足。对税收法律行为实质主义的考量常常肇始于财政收入筹集的动因,又经税收公平原则抑或量能课征原则的润色,继而为税收立法所确认,并逐渐发展成理论自洽的实质课税原则。实质课税原则在财政收入筹集中的原始立场早已表明反避税的价值偏向,并为纳税人权利保护的价值立场预留了一定的解释空间,在理论反思与权衡之后,逐渐形成了现代意义上的实质课税原则。

(一)实质课税原则社会价值的演变

回归实质课税滥觞的本土语境,不难发现,实质课税初始的价值立场与反避税息息相关。德国法制史上实质课税原则的发展有过不同的转折,《帝国租税通则》于1918年11月11日着手起草,至1919年3月完成草案,法典起草的时间正值第一次世界大战,处于国难当头、国库短缺的时代背景下。第二次世界大战之后,民法的价值序位被再次排在了税法之前,经济自由与契约自由优于课税的平等。1962年德国联邦宪法法院以判决的形式对实质课税原则作出了重大的限制,1977年修订后的《德国租税通则》将第1条的“税法的经济解释”以及“事实的经济认定”删除。1991年德国联邦宪法法院再次更改实质课税原则的价值立场,强调税法的独立地位,并提出税法应按照目的进行解释。日本对实质课税的引用始于第二次世界大战之后,这个时期的许多企业通过更换企业法人的形式规避纳税义务。日本的税务机关为了应对日渐严峻的避税形势,通过税法修正案的形式在税收立法中增加了实质课税原则。当时,主导税务机关的实质课税观点有两类:“所得归属中的实质主义”以及“课税中的实质主义”。最后,在日本所得税法和法人税法的修改中采纳了“所得归属中的实质主义”。实质课税原则作为解释和适用日本税法的指导性原则,在反避税领域发挥了巨大的作用。

如上所述,各个国家的实质课税原则经历了以反避税为核心任务的初始阶段,此后,实质课税原则开始逐渐承载社会发展所需要的其他价值功能,也因此有了“经济的实质主义”与“法律的实质主义”的分野。经济的实质主义以量能课征为价值取向,强调纳税人之间的税负公平。法律的实质主义以法的安定性为价值取向,强调对法律外观和形式的尊重。从经济的实质主义与法律的实质主义的界分中可以看出,实质课税原则中已悄然植入了量能课征、税收公平以及法的安定性等价值取向。随着纳税人权利的归位,纳税人权利的保障也成为了实质课税原则的价值取向之一。根据法实践论的观点,税法并非“征税之法”,而是“纳税人的权利立法”,该观点主张实质课税原则的提出不是为税务机关提供行动依据,而是为税务机关划定权力边界以保障纳税人权利。

(二)实质课税原则司法价值的辨明

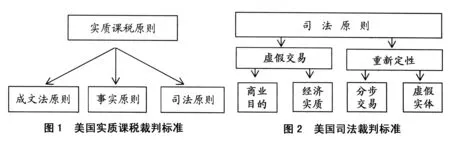

前述大陆法系中的实质课税原则注重法理的论证与逻辑的演绎,通过税法概念与原理的推导为实质课税原则注入了大量的社会价值,而英美法系中的实质课税原则注重对先例的遵循以及对案例的归纳,通过司法案例的积累形成可供执法参考的实质课税法理。美国的实质课税原则最早可以追溯至1924年的一个反避税案例(Weiss V. Stearn),该案法官在判决中指出,“税收的问题取决于实质,而非纳税人宣称的目的,在运用税法时,必须关注实质而不仅仅是形式”。[1]以该案例为起点,美国的税务机关和法院确立了实质重于形式原则以及经济实质原则。在Gregory V. Helvering案中,美国法院否认了纳税人安排的以避税为目的的交易形式,并概括出了税收的“商业目的”(Business Purpose)要件。通过大量司法案例的累积,美国司法系统逐渐形成了一套完整的实质课税裁判标准(见图1),其中司法裁判标准又构成了实质课税的主要内容(见图2)。20世纪70年代的英国也因为避税活动的猖獗被迫改变了拘泥于形式的原则。1982年,英国上议院就拉姆齐案(W.T. Ramsay V. IRC)作出判决,改变了威斯敏斯特公爵案(IRC V. Duke of Westminster)中确立的尊重纳税人私法自治的绝对立场,开始采用实质课税原则,并确立了以合理商业目的为核心的“拉姆齐原则”(Ramsay Principle)。[2]英国法院通过一系列案件确立了“财政无效原则”(The Fiscal Nullity Principle),否定了以避税为目的的交易安排,但在Craven V. White,IRC V. Bowater Property Development Ltd.以及Baylis V. Gregory等案件中,司法系统对避税行为的态度又显得十分暧昧。归根到底,这与实质课税原则的司法价值取向有关,也同税法文本主义与实质课税原则的紧张关系有关。

实质课税原则在司法裁判中的适用过程无疑是一个法律解释的过程,这个过程中有两条路径可供选择:文本主义与非文本主义。遵循税法的文本主义(Textualism in Tax Law)的解释倡导“平义规则”(Plain Meaning Rule),而遵循非文本主义(实质课税原则)的解释则常常借助于对立法目的、经济事实以及商业目的的判断。在经济实质的掩护之下,法院的解释常常会突破税收法律的既有规定[3],进而撬动税法所具有的安定性。特定时期司法系统对税法文本主义与非文本主义的偏好选择体现了实质课税原则在适法、释法与司法过程中的价值,碎片化的案例折射出的是社会发展过程中对实质课税原则所采取的差异性价值取向。实质课税原则对税法文本主义的超越源于“实质课税原则对成文法的解释功能”[4],而实质课税原则的解释功能又源于税法概念的开放性结构,开放性的概念结构“在边界上的不确定性是具有事实传递功能的一般词语不可避免的代价”。在英美法系所创造的灵活的法律环境中,实质课税原则在税法文本主义与非文本主义之间寻求动态的平衡,在反避税与纳税人权利保障之间寻求动态的平衡,并最终达成形式与实质之间的平衡。

(三)实质课税原则价值的异态性

无论是大陆法系中实质课税原则社会价值的演变,抑或是英美法系中实质课税原则司法价值的辨明,都反映了这样一个事实:不同的法律语境对实质课税原则的产生、发展与变化有着深远的影响。也正因为如此,实质课税原则呈现出了价值的异态性。从共时性的角度看,实质课税原则价值的异态性被法律发展的时态所消弭,但从历时性的角度看,实质课税原则在同一历史阶段的发展有着很大的不兼容性。在不同的法律语境之下,实质课税原则的“价值公式”也呈现出较大的差异性(见图3)。

图3 实质课税原则的“价值公式”

回归实质课税原则价值异态性的源头,不难发现,法律语境的不同导致了实质课税原则价值的不同:(1)英美法系的实质课税原则是在大量司法案例的积累之下确立的,大陆法系的实质课税原则是在立法者的主导之下确立的。(2)英美法系的实质课税原则是司法机关裁判的主要规则,大陆法系的实质课税原则是税务机关执法的主要依据。(3)英美法系对实质课税原则的运用注重规则的推敲与交易的还原,大陆法系对实质课税原则的运用注重法理的归纳与逻辑的推演。(4)在英美法系中,税法原则与司法裁判规则的界线较为模糊,税法原则在司法领域中的运用并无太大的法理障碍;在大陆法系中,税法原则与司法裁判规则的界线较为明确,税法原则难以在司法领域中直接适用。

综上,法律语境的差异是实质课税原则差异的主要原因,不同的法律土壤培育出不同标准的实质课税原则。我国税法从理论到实践、从价值到原则、从结构到体系都深受大陆法系影响,但我国构建的反避税法律体系却建立在英美法系的反避税规则之上。在成文法的法律环境中适用判例法的反避税规则,让具有执法偏向性的税务机关直接套用司法中立的裁判规则,势必引发实质课税原则适用的“水土不服”。

二、实质课税原则功能的统一

通过前文的分析,笔者归纳出了英美法系与大陆法系反避税规则的“作用机理”,英美法系遵循的是“司法—判例—立法”的模式,并以司法为中心,大陆法系遵循的是“立法—执法—司法”的模式,并以立法为中心,我国亦无法逃脱立法中心主义的固定模式。值得注意的是,我国虽然有着立法中心主义的积习,但在实质课税原则的立法中引用了大量英美法系中形成的司法规则。基于立法建构的反避税规则体系,我国逐渐摆脱了“打补丁”式的反避税路径,究其原因,是因为实质课税原则在两大法系中功能的统一性。

(一)基础性功能的澄清:税法解释

在厘清实质课税原则的功能之前,应先明确其在税法体系中的定位。首先,应当承认实质课税原则的原则性地位。从税收公平原则中可以推导出纳税义务人应按其能力负担税收,从量能课征原则又可以推导出税法的解释与适用应权衡税法规定的经济意义以及课税的实质公平,是故,“不问法律有无明文规定,均可承认实质课税原则是税法上的原则”。[5]其次,实质课税原则是税法解释与适用的原则,属于解释性原则。根据原则的效力、作用和地位,税法的原则可分为宪法原则、建制原则、基本原则以及适用原则。笔者认为,实质课税原则应作为税法解释与适用的原则,在我国的语境之下,应限缩税务机关解释的权力,减少其自由裁量权,应增加司法机关解释的权力,延展实质课税原则司法适用维度。再次,实质课税原则的解释功能必须以税收法定原则为前提。毋庸讳言,税收法定原则着眼于税法适用的形式理性,实质课税原则关注的是税法适用的实质公平。英国自拉姆齐案伊始便不再坚守“税法中无衡平”(No Equity in Tax Law)的税法解释论,进而突破了税法的文本主义。[6]为了不对纳税人的经济预期造成影响,笔者认为应明确实质课税原则在税法解释上的适用情形与适用边界,增强税法的明确性。最后,实质课税原则的经济解释方法并非是一种独特的解释方法。税法解释是法律解释整体秩序的一环,其解释的标准包括字义解释、法律意义脉络解释、立法者规定意向解释、目标解释、规范想法解释以及客观目的解释。德国学者认为经济观察法(实质课税原则)在解释适用税法时,应取向于税法规定所欲把握的经济上的给付能力,因此,在税法的解释适用上,应取向于其规范目的及其规定的经济意义上。日本学者北野弘久认为德国的经济分析方法是为了“大众课税”而服从于国库主义的解释,是“资本的理论”在税法领域的直接投影。笔者认为,税法的经济解释实际上是客观目的解释在税法领域的体现。税法的诸多概念皆是取自于其他法律部门,通过实质课税原则的解释,将私法领域的法律行为转换为税法领域的应税行为,藉以判断所得的归属与税收责任的有无,是对税法客观目的的还原。

(二)基础性功能的升级:财政目的

美国学者将税收的功能分为三个:财政收入筹集功能、重新分配功能与社会调控功能。其中,财政收入筹集是大部分税法规范存在的目的。筹集财政收入是国家的基本任务,是国家保护公民、提供正义和行政管理的前提。迈向国家治理现代化的法治国家,其本质上必然也是税收国家。在财政收入筹集的正当性语境下,税务机关借由实质课税原则介入纳税人的经济领域,并以反避税的名义否认税收规避行为,于是,实质课税成为了税法学上的“关键概念”,同时成为聚讼之处。毋庸置疑,实质课税原则代表了税法领域中的工具理性,这个原则从起源到勃兴都有着明确的反避税宗旨,而学术界对实质课税原则的诸般争论也无非是围绕实质课税原则在反避税领域的“质”与“量”的问题,从来没有学者对实质课税原则的反避税功能提出质疑。经济学家尼古拉斯·卡尔多认为:“有效的税收系统取决于对税收技术问题的专业认知”。[7]正是在税法问题规则化的认知下,税法领域中出现了合法节税与违法逃税以外的第三个概念,即脱法避税。脱法避税指的是纳税人有效适用私法并减免其纳税义务的行为。由于纳税义务的不容规避性,解释税法的主体对税法进行了规则重塑,通过法理的推导以及法律的推理重新组织私法规范以便适用税法,并最终达到一个明确的税收结果。在这个过程中,无论是量能课征原则的运用,抑或是税收公平原则的论证,无非是为实质课税原则的适用寻求一个正当化、合法化的语境,并服务于财政收入筹集的目的。

法与时转则治,法与时宜则有功,现代税法的财政目的功能早已改弦易张,不再局限于单一的财政收入筹集,更是包含了“取之于民、用之于民”的财政回馈主张。正如威廉·汤普逊所言,促成社会最大幸福的原因不在于财富或者知识的多寡,而在于它们的正当使用与分配。[8]在社会契约论的表述语境中,纳税人将私人财产权的部分让渡给国家,形成公共财产权,国家基于公共财产权的正当性而向纳税人征税。立足于社会契约中纳税人与国家的关系,“税收利益交换说”、“税收债务关系说”等学说应运而生,营造了更趋向于平等的国家与纳税人之间的关系。因此,税收的筹集不仅仅是为了服务国家财政,更是为了保障纳税人的权益。当然,本文所说的财政目的也并非是实质课税原则的唯一目的,而是实质课税原则基础性功能的升级,其原因在于实质课税原则所蕴含的税法解释功能服务于税收的财政收入筹集功能。

(三)基础性功能的突破:纳税人权利保护

实质课税原则所解释的最终目标并非是静止的,而是随着经济的发展与法律的演进不断变化的,既有可能是服务于经济效率,也有可能取向于法律秩序。从国家与纳税人关系的分析进路出发,实质课税原则的选择有“国库中心主义”与“纳税人中心主义”两种税法解释价值观的分野,也反映了公权维护与私权保护的两种价值取向。笔者认为,结合我国税收法律的实践,从利益平衡的角度出发,纳税人权利的保护是实质课税原则价值的最终取向。

从我国税收法律实践的现状来看,税法解释的权能主要集中于行政机关。一方面,税收领域中存在大量立法空缺的现象,加上税收法规的刚性约束不强,进而影响税收立法。另一方面,越权解释的现象十分普遍,存在大量的扩大以及变更解释。此外,拥有税法解释权限的部门过多,解释的文件也过多。由此可见,本应均衡配置在税收立法、税收执法和税收司法领域中的税法解释权过度集中于税收执法领域,造成国家与纳税人之间利益的失衡。实质课税原则关注的是形式与实质的平衡,而利益的平衡则突破了形式与实质的对立思考,转而追求一种实质性的判断,其目标在于“法律的实质合理性”。利益的平衡强调税法的解释必须考虑到税法的制度利益和事理上的一致性,在国家征税权与纳税人权利之间均衡处置,既不能为了服务于国库而迁就经济的事实,也不能为了纳税人权益造成税法解释的矛盾与虚置。但在税法解释的利益严重失衡的情形下,税法的解释应取向于纳税人利益。通过“利益衡量”的税法解释方法,在衡量实质课税原则适用的困境之时,不应过度行“有利于国库的解释”,以免纳税人的经济自由沦为空谈。

三、我国实质课税原则的路径重塑

反避税法律体系的构建,有三条路径可供选择。最优的路径是,虽然在法律文本中有着完善的一般反避税条款,但税务机关很少使用,并通过判例发展出一套合理的解释税法的方法。次优的路径是,税务机关在对法律规定严格或狭义解释的前提下使用一般反避税条款。最差的路径是,税务机关依赖于一般反避税条款,而法院采用严格狭义的方法解释税法。[9]以此标准反观我国现行的反避税法律体系,距离反避税的最优路径尚有一段距离。笔者认为,在中国的语境下塑造实质课税原则在反避税工作中的可行性,应首先借助大陆法系积累其税法的法理与共识,然后增强实质课税的司法维度,之后再引用英美法系中实质课税的判断标准,并将英美法系中反避税的规则尽量限制在司法领域。

(一)法理的阐释与积累

实质课税原则先是以“经济观察法”的形式诞生于德国,接着以“实质课税原则”的形式被日本所参仿,之后辗转进入我国税法的理论与实务界。实质课税原则在税法上所呈现出的“可复制性”的原因在于其内在法律机理。实质课税原则在税法语境中分离出了“形式”与“实质”这套既对立又统一的概念,并以此为基础区分法形式与法实质,通过经济的实质主义与法律的实质主义判断课税要件事实。尽管学界对实质课税原则的税法续造功能尚有疑义,但实质课税原则在税法领域的解释与适用功能基本没有争议。实质课税原则的合理性在于,固定的成文法无法应对日新月异的商事交易形式,税法的不严密性将长期存在,于是,税法研究的重点应延伸至复杂的交易领域之中,“通过对交易类型的交易定性及其税法处理作出深入阐释,以累积税法法理和共识”。[10]实质课税原则在其发源国德国早已稳定操作多年,其与民法的关系也错综复杂,先后经历了“借用概念统一说”、“借用概念独立说”、“借用概念统一说之复兴”以及“借用概念目的适合说”等不同的法律关系说,这些学说的发展不仅是为了探明“形式”与“实质”的关系,更是为了明晰“民法”与“税法”的关系。实际上,民法与税法关系的演变在本质上反映了形式与实质的关系,“税法与私法殊途同归,私法是对私人财产权的直接确认和保障,税法是对私人财产权的间接确认和保障”。[11]我国税法学说的发展并没有经历很长的历史,虽然避免了税法与私法关系的窠臼,但税法与私法之间矛盾客观存在。税法对民法概念的长期借用,造成了应税行为与所得主体之间“形式与实质”以及“实质与形式”的各种冲突,引发了“法律关系定性”以及“交易关系定性”的混乱,致使反避税工作遭受合法性与正当性的挑战。正是由于法理层面的不贯通,才会造成我国税法规定的自相矛盾,例如认定避税安排构成要件的合理商业目的和经济实质,到底是“一个要件还是两个要件、择一要件还是并存要件”,殊难明确。[12]实质课税原则的存续不是为了创造税法的“不确定性”,而是为了谋求纳税人纳税义务的确定性,消除税法不确定的疑云。通过实质课税原则的法理阐释与积累,为实质课税原则的适用创造更好的环境,包括认定课税要件事实、解释与适用相关税收法规、判断税捐主体、判断税捐客体、判断所得归属、否认税捐规避。在贯通实质课税原则的法理之后,依此进行税权的配置以及举证责任的分配,既为税务机关提供一套行为准则,也为纳税人构筑起权利的防线。

笔者认为,对实质课税原则法理的阐释与拓展,应以税法与私法的关系(尤其是税法与民法的关系)为出发点,把握经济与法律之间的各类形式与实质之间的问题,通过法理的阐明与贯通,对征税客体进行定性或者定量,从而为实质课税原则的反避税提供法律依据。在适用上,实质课税原则作为税法解释的原则,应遵循经济的实质进行税法的解释,但不宜借助其解释功能对税法进行续造。在反避税领域,实质课税原则具有课税事实认定、课税事实否定以及课税事实拟制的功能。实质课税原则在反避税领域破除的不是税收法定主义,而是税收形式主义,这种形式主义包括对法律文本的拘泥和对经济形式的拘泥。

(二)判例的沿用与指导

实质课税原则法理层面的贯通是司法机关解释和适用的前提。一般而言,税收立法只是税法秩序形成的一个环节,通过税收立法形成的反避税规则毕竟是静态与抽象的成文规则,唯有借助司法活动才能将其转化为动态与具体的适法依据,进而有效地调整相关法律关系,塑造完善的反避税规则体系。在这个过程中,法官对实质课税原则的适用不仅仅是“法条适用”的过程,更是对经济的实质归属、征税客体的核实认定、实质课税的适用类型等进行体系阐释的过程,在必要情形下甚至要进行限缩解释、扩张解释或类推解释以便填补体系漏洞或修正立法错误。是故,实质课税原则功能的发挥,有赖于司法机关的适用。

无论是“经济实质标准”,还是“合理商业目的标准”,皆是英美法系数量众多的判例探索与积累出来的成果,注重标准判断与技术分析。到了我国,这些居中裁判的规则成为了税务机关反避税工作的依据。我国的税务机关常常从其本职角色出发对实质课税原则作出业务性的认知,认为交易形式与税收责任相背离的交易是对税收公平原则的偏离,并通过实质课税原则对这类交易进行否定。税务机关对实质课税原则的运用容易受到国库中心主义的影响,而原本处于居中裁判地位的法院,也常常将税务机关的行政解释奉为圭臬,使得实质课税原则在司法领域中的作用大打折扣。

行文至此,不难发现,我国实质课税原则的解释与适用受制于“强行政、弱司法”的困境,一方面,税务机关主导了绝大多数的税法解释,另一方面,司法机关对实质课税原则的适用也以税务机关的解释为准。依笔者拙见,首先,应增强指导性案例对实质课税原则的塑造作用。在司法领域,亦应加强反避税案例的“指导性”。我国最高人民法院在2005年发布的《人民法院第二个五年改革纲要》中规范和完善了我国司法领域的案例指导制度。指导性案例具有“准法源”的地位,借助指导性案例的“指导性、权威性与合法性”,通过大量案例的积累与回馈,逐渐形成契合我国国情的实质课税标准。其次,指导性案例作用的发挥有赖于税务诉讼门槛的降低以及审判队伍的专业化。如果税务系统与法院系统继续联姻,并将大量的反避税案件堵在法院的大门之外,再多的指导性案例也只能流于形式。再次,应逐步减少税务机关对实质课税原则的解释。固然,实质课税原则是税务机关反避税工作不可或缺的参考与依据,但税务机关的适用应尽量限制在内部的工作之中,而不是通过行政解释对实质课税原则进行扩充或者更改。由于反避税领域的特殊性,即使税务机关的解释恪守了税收正义的底线,也难免受到国库中心主义的影响。最后,应发挥司法机关对税法的解释作用。随着涉税案件审判队伍的专业化,涉税司法解释也将不断增加。最高人民法院可以在大量避税案件类型化的基础上,形成更具有可操作性以及统一的实质课税标准。

[1]Donaldson J B. When Substance over Form Argument is Available to the Taxpayer[J].Marquette Law Review,1964,(1).

[2]Karen Brown.Applying Circular Reasoning to Linear Transactions:Substance Over Form Theory and U. K. Tax Law[J].International & Comparative Law Review,1992,(15):169-225.

[3]Madison A D. The Tension between Textualism and Substance Over Form Doctrines in Tax Law[J].Santa Clara Law Review,2002,43(3).

[4]Bankman J.Economic Substance Doctrine[J].The Southern California Law Review,2000,74(1).

[5]黄茂荣.税法总论[M].台北:植根法学丛书编辑室,2005:365.

[6]Preston B N.The Interpretation of Taxing Statutes:The English Perspective[J].Akron Tax Journal,1990,(7).

[7]Kaldor N.Will Undeveloped Country Learn to Tax[J].Foreign Affair,1963,41(2):410-419.

[8][英]威廉·汤普逊.最能促进人类幸福的财富分配原理的研究[M].何慕李,译.北京:商务印书馆,2009.

[9][美]V·图若尼.税法的起草与设计[M].北京:中国税务出版社,2004.

[10]滕祥志.税法的交易定性理论[J].法学家,2012,(5).

[11]李刚.税法与私法关系总论[M].北京:法律出版社,2014.

[12]汤洁茵.《企业所得税法》一般反避税条款适用要件的审思与确立[J].现代法学,2012,(5):164-167.