尺度效应、缩减变量与会计数据的价值相关性

2018-01-14王天东

王天东

(复旦大学 管理学院,上海 200433)

一、 引言

会计数据价值相关性研究是资本市场会计研究中最为重要的内容之一。其研究的主要方法是以权益市场价值对盈余、净资产账面价值等会计数据进行线性回归,观察有关系数值及模型解释力。但是,截面数据中企业的权益市场价值、会计数据会随着企业规模变化而变化,规模大的企业会计数据及权益价值也大,而规模小的企业相应数据也小,导致回归变量对规模具有依赖性。由于回归变量对规模的依赖性,简单的线性回归可能存在系数估计有偏、R2估计有偏以及异方差等问题,即存在尺度效应。由于尺度效应的存在,大多数研究都得出了不正确的结论。

价值相关性研究中,通常是通过对所有回归变量除以某一个尺度因子来控制尺度效应的,如总资产、总销售额、净资产总额、员工人数等,即变量缩减法。变量缩减法假定进行缩减的尺度因子是产生尺度效应的直接原因,是可知的,且变量缩减不会破坏变量原有的含义。但是,尺度效应产生的原因复杂,很难用某一个尺度因子衡量,且尺度因子往往是未知的,无法直接观测。因此,经验研究中通常是选取不同尺度因子并比较其缩减后的效果,以评价尺度效应的影响。西方学者对尺度效应缩减法展开了较为充分的研究,但是基于美国数据的研究结论与基于英国数据的研究结论并不一致。值得一提的是,对变量缩减后可能改变了变量的含义,无法反映原变量之间的关系,但这并未引起大家重视。另外,不同资本市场数据存在差异,会影响变量缩减法的应用,中国资本市场恢复时间短,属于新兴资本市场,基于中国资本市场的数据是否存在尺度效应?变量缩减法能否有效消除或减轻尺度效应?基于此,本文对缩减法下的缩减变量性质进行了分析,并通过残差分析法对不同缩减变量的缩减效果进行了比较分析,进而提供中国资本市场的经验证据。本文的主要贡献是对会计数据价值相关性研究中的尺度因子进行了比较分析,探讨了缩减法可能引起的变量含义变化,提供了基于中国资本市场数据的经验证据。本文研究结论对会计数据价值相关性结论的认识以及价值相关性研究模型的改进具有一定借鉴意义。

本文接下来的安排是:第二部分文献回顾;第三部分模型分析;第四部分研究设计;第五部分实证分析及结果;第六部分总结与结论。

二、 文献回顾

(一) 规模因素与会计数据价值相关性

早期的会计数据价值相关性主要关注盈余与权益价值关系,更主要的是未预期收益(Unexpected Returns,UR)与未预期盈余(Unexpected Earnings,UE)的关系。学者们通常认为收益—盈余的关系是同质的,不受规模因素影响。但是,20世纪90年代初,有关学者对这一观点提出了挑战。Cheng,Hopwood和Mckeown认为盈余反应系数(ERC)随企业具体特征变化而变化,如:折现率、系统风险、盈余持续性、规模、成长性。因此,未预期盈余与累积超额收益(CAR)是非线性关系[1]。Hayn认为盈利企业和亏损企业,价格-盈余关系并不是同质的。剔除掉亏损企业后,盈余反应系数几乎是原来的三倍[2]。Chen等以中国上市公司1991—1998年的会计数据为样本,运用收益模型研究发现小公司的价值相关性显著高于大公司,他们认为小公司交易的更加充分,从而导致其会计信息的价值相关性(盈余反应系数)大于大公司[3]。

不同规模企业往往具有不同的个体特征与市场表现,从而导致不同的会计数据与权益价值之间的关系。就个体特征而言,不同规模的企业在盈余持续性、盈余质量、经营风险方面存在较大差异。Collins等认为账面价值在大企业与小企业之间的估值作用不同,小企业的盈余缺乏持续性,更易遭遇财务困境,根据Ohlson(1995)模型,规模因素是价值相关性从盈余向账面价值转移的一个原因[4]。

(二) 尺度效应与乘数尺度效应

Barth和Kallapur最早明确提出尺度效应概念,并采用分析性方法证明了尺度效应的存在。他们认为价值相关性研究中的各个变量可能都受到了规模的影响,不同规模的企业权益价值、会计数据存在显著差异,并认为这些数据都是规模的函数。如果不进行规模控制,就会导致回归系数的偏差,同时存在异方差问题[5]。Brown,Lo和Lys聚焦于可决系数(R2)的尺度效应,在Barth和Kallapur的研究基础上,采用分析性方法,进一步证明,即使没有与尺度相关的系数偏差或异方差,也可能存在可决系数的不正确推断,即R2也可能是有偏的[6]。Easton和Sommers认为由于样本中包含一部分非常大的企业的影响,使得研究者无法得到无偏的系数估计,同时存在异方差,即存在尺度效应。他们以权益市值作为尺度因子,以分组计算的学生化残差均值及其绝对值均值作为衡量系数偏差与异方差的标准,认为权益价值作为缩减变量可以有效减轻尺度效应[7]。

Barth和Clinch认为,尺度效应可能由多种原因所致,他们将回归变量对规模具有依赖性所导致的统计推断错误称为乘数尺度效应[8],Brown,Lo和Lys所讲的尺度效应也属于乘数尺度效应[6]。另外,规模因素引起的会计数据与权益价值非线性关系、生存偏差等也可能引起尺度效应,并且不同原因导致的尺度效应应当采取不同的方法予以识别和减轻。

(三) 尺度效应减轻方法与计量评价

尺度效应的存在会导致统计推断有误,因此,需要通过一定方法消除与减轻尺度效应。减轻尺度效应通常有样本移除法、控制变量法、变量缩减法等。样本移除法认为,尺度效应是由于样本包含了规模差异较大的企业所致,但实证结果表明,采用这种方法的效果并不理想。变量控制法是在原模型基础上,通过增加控制变量来减轻或消除尺度效应,其主要逻辑是遗漏变量导致了尺度效应。对于乘数尺度效应,如果尺度因子已知,所有回归变量同时除以尺度因子,即可消除尺度效应,即所谓的变量缩减法。

变量缩减法是最为广泛应用的尺度效应减轻方法,不同学者采用不同的尺度代理变量进行变量缩减。洪剑峭、方军雄采用上年末的收盘价对每股收益进行了缩减[10]。王化成、程小可、佟岩运用价格模型,以期初的股价对被解释变量及解释变量进行了缩减[11]。万宇洵、陈波、胡巍以本年度主营业务收入为缩减变量[12]。Barth和Clinch对股数缩减法、账面价值缩减法、权益市值缩减法进行了比较,发现在仅有乘数尺度效应的情况下,股数缩减法表现最好,权益市值缩减法次之,收益模型最差[8]。在各种尺度效应存在的情况下,未缩减的方法表现最好,股数缩减法次之,收益模型表现最差。王思维、程小可明确提到了尺度效应,并以期初每股价格进行了缩减[13]。蔡海静、汪祥耀在简化的Ohlson(1995)模型基础上,两边同时除以期初每股价格以消除尺度效应的影响[14]。Goncharov和Veenman认为市场基础的缩减变量比会计基础的缩减变量捕捉到了更多的尺度差异[15]。

对于不同尺度效应的减轻效果,简单的计量方法就是观察采用减轻方法前后的系数偏差、异方差变化等。Barth和Kallapur认为缩减法可能使系数偏差更大,也没有显著减少异方差[5]。另外,有关学者还采用模拟数据法、残差分析法、估值误差法等进行减轻效果评价。模拟数据法是通过模拟数据找出未受尺度效应的数据,再与实际数据的结果进行比较[8];残差分析法是通过计算并比较不同规模组别的学生化残差联评价尺度效应减轻效果[7,16];估值误差法市通过计算估值误差来评价尺度效应的减轻方法。

(四) 简单述评

会计数据价值相关性研究中存在尺度效应,对此,多数学者是认同的,并在各自的研究中采取一定的方法处理尺度效应,最为常见的就是采用每股数据进行分析,即采用股数缩减法。由于尺度因子未知,不同学者采用不同的尺度因子作为缩减变量,得出了不同的结论,因此变量缩减法也受到质疑。首先,谁是最合适的尺度因子?不同学者基于自身研究,选择不同的缩减变量。但是不同缩减变量的结果存在较大差异,同一缩减变量在不同国家也存在差异。Easton和Sommers以美国数据为基础,认为权益市值是最优的缩减变量,但Akbar和Stark以英国数据为基础,并未发现权益市值作为缩减变量优于其他变量,认为缩减变量在不同国家应用存在差异[7, 17]。其次,如何评价尺度效应及其处理效果?有学者采用模拟数据构建无尺度影响的数据,并与实际数据回归结果进行比较分析,但是也有学者认为模拟法存在适用性问题,难以模拟不同特征的数据,其结论无法推广[8]。部分学者则采用实际数据,按某一尺度因子对数据进行分组,并计算不同组别的学生化残差均值及其绝对值均值衡量系数偏差和异方差[7],这一方法缺乏缩减变量选取的理论基础,只能通过比较不同缩减变量的效果来对尺度效应的减轻程度进行判断。

由于尺度因子未知,尺度效应变成了一个开放性问题。不同国家的资本市场环境不同,数据特征存在差异,可能存在不同的结果。国内尚无针对尺度效应的专门研究,中国资本市场的数据是否存在尺度效应,哪个变量是最合适的尺度缩减变量,能否有效降低尺度效应,我们有必要对这些问题展开深入研究。

三、 模型分析

(一) 回归方程及乘数尺度效应

价值相关性研究,通常以简化的Ohlson(1995)模型为基础,假定相关数据不受尺度影响,构建如下回归方程:

(1)

(2)

但实际回归方程往往是:

MVit=α′+β′Earningsit+γ′BVit+εi

(3)

与回归方程(1)、回归方程(2)相比,回归方程(3)中遗漏了尺度变量Si,则α′≠α,β′≠β,γ′≠γ,即系数估计有偏,另外,也存在异方差问题,即存在乘数尺度效应*具体推导见Barth和Kallapur(1996)的文章[5]。。

(二) 缩减变量及其性质

价值相关性研究的检验模型通常包括价格模型(Price Model)与收益模型(Return Model)。以权益市场价值本身为被解释变量的回归方程通常被称为价格模型,具体主要包括以盈余资本化模型为基础构建的单变量模型和以简化Ohlson(1995)模型构建的双变量模型:

MVit=α+βEarningsit+εit

(4)

MVit=α0+α1BVit+α2Earningsit+εit

(5)

价格模型应用中最受诟病的是尺度效应问题,即未考虑规模因素对回归结果的影响。因此,价格模型应用中,通常采用变量缩减法,即在回归方程两边同除以选定的某一尺度因子,如下:

MVit/def=α+βEarningsit/def+εit

(6)

MVit/def=α0+α1BVit/def+α2Earningsit/def+εit

(7)

def为尺度因子,或称缩减变量。变量缩减法的理论基础是回归方程(2),假定回归变量与某一尺度因子是乘数关系,回归方程两边同除以该尺度因子,即可完全消除尺度效应。

实际上,尺度因子是未知的、不可观测的,具体分析时不同学者采用不同的缩减变量,也得出了不同的结果。但是从估值模型与计量经济学角度而言,随意选取缩减变量,不仅不能减轻尺度效应,也可能破坏了原有的会计数据与权益价值的关系[18-19]。

从变量含义角度,两边同除以某一变量可能导致原有的变量含义发生变化,从而导致原有的经济关系被破坏,新的系数不能反映会计数据与权益市场价值的真实关系。当以账面价值作为缩减变量时,研究对象变为市净率(权益市值/账面价值)与净资产收益率(盈余/账面价值)的关系;当以盈余作为缩减变量时,研究对象变为市盈率(权益市值/盈余)与净资产收益率倒数(账面价值/盈余)的关系。另外,对于盈余资本化模型,若以销售额作为缩减变量时,研究对象则为市销率与销售净利率之间的关系;若以总资产作为缩减变量,研究对象则为单位资产的估值与总资产净利率之间的关系。因此,选取缩减变量的前提是不破坏原有变量的含义及其原有关系。相对于其他缩减变量,股数作为缩减变量可能更具适当性。

上述分析认为,缩减法是消除乘数尺度效应的最好方法,但是需要尺度因子可知。实务中尺度因子不可观测,缩减变量的选择变成实证性问题。由于不同缩减变量的性质不同,在选择时需要慎重。

四、 研究设计

(一) 主要思路

残差分析法是通过计算每一观测值的残差并观察残差变化来判断模型质量,从而进一步评价系数偏差与异方差的。这种方法无需知道没有尺度效应情况下的系数标准值,也无需知道具体尺度因子,就可以对不同变量的效果进行评价,因此,这种方法更具实用性。

残差分析的具体步骤是:(1)按年度进行回归,并计算每一个观测值的学生化残差;(2)按年度以不同尺度因子对样本进行分组,每年分为20组,每组观测值相等,组别从小到大意味着按不同尺度因子标识的尺度从小到大;(3)在年度内,按不同尺度因子,分别计算不同组别的学生化残差均值与学生化残差绝对值均值;(4)再将按年度的计算的学生化残差均值与学生化残差绝对值均值进行跨年分组平均。根据计算结果,如果某一尺度因子的分组计算的学生化残差的均值大于1.96,则认为在0.05的显著性水平上存在系数偏差。同样学生化残差绝对值均值大于1.96,则认为在0.05的显著性水平上存在异方差。

(二) 样本及数据

本文选取1998—2014沪深两市A股企业为研究样本,不包括深市创业板企业、AB股及AH股企业,数据均选自国泰安数据库。选取1998年以后的数据是因为我国自1998开始报告现金流量表数据,本文利用“支付给职工以及为职工支付的现金”作为员工规模的替代变量。考虑到金融企业的特殊性,本文剔除了金融企业数据。考虑到净资产为负、销售额为负的特殊情况,本文剔除了净资产为负及销售额为负的观测值。由于要以各个变量作为缩减变量(分母),所以本文剔除除了各个变量为零的观测值。

表1 样本筛选及样本分布

另外,剔除了主要变量数据缺失的观测值。最终观测数为22317个,样本各年份分布情况如表1。

(三) 模型与变量

1. 模型

本文基于盈余资本化模型和简化的Ohlson(1995)构建了实证分析模型,具体见前述回归方程(4)、回归方程(5)、回归方程(6)、回归方程(7)。由于根据简化的Ohlson模型将盈余、账面价值纳入同一方程,可能存在多重共线性问题,本文重点分析采用了以盈余资本化模型构建的单变量回归方程。

2. 变量

被解释变量主要是权益市值及其经过缩减的权益价值。权益市值(MV)是年末收盘价乘以总股数。

解释变量主要是盈余与账面价值。盈余(Earnings)为归属于上市公司股东的净利润。账面价值(BV)为归属于上市公司股东的所有者权益。

由于本文需要对不同缩减变量的效果进行比较,所以根据相关学者的研究,本文选用了权益市值(MV)、账面价值(BV)、盈余(Earnings)、总资产(TA)、销售额(Sales)、总股数(NS)、员工规模(EMP)七个变量作为尺度因子与缩减变量。

五、 实证分析及结果

(一) 数据初步分析

1. 描述性统计

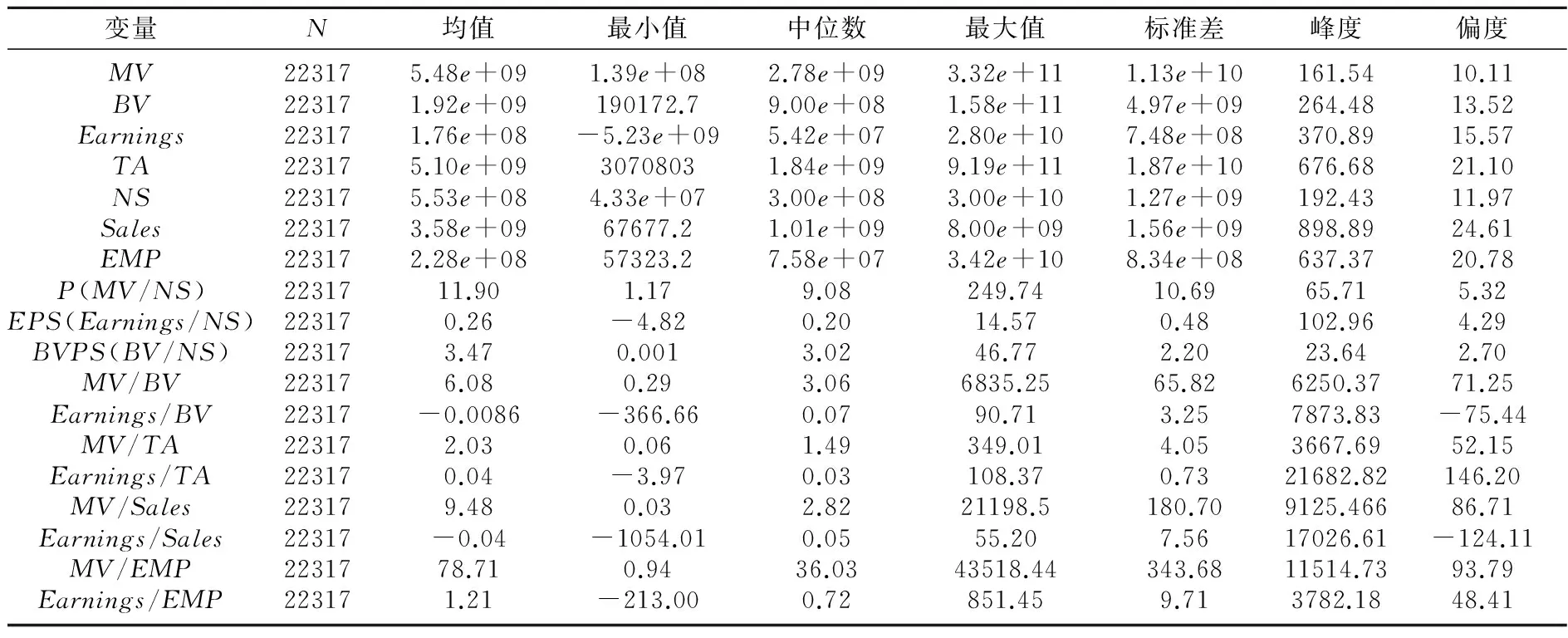

下面对解释变量、被解释变量、缩减变量及其缩减后的变量进行了描述性统计,具体结果见表2。

表2显示权益市值、账面价值、盈余等主要变量的峰度都远远超过3,这说明来自于这样一个分布的随机样本会有更多的极端值。另外,除股数缩减后适当降低峰度值外,其他变量缩减后的峰度值更大,未能消除极端值的影响。同时,表2显示,解释变量、被解释变量、缩减变量都存在较为严重的右偏,即在均值右侧存在“离群”值。对于缩减后的变量,除了每股数据缩减后的偏度相对较小外,其他变量缩减后的偏度都大幅度增加,缩减法未能减轻“离群”值的影响。另外,需要注意的是,出现了在账面价值、销售额为缩减变量时的左偏,偏度值小于0,说明大部分数据在均值的右侧,相对于未缩减数据而言发生了逆转。

表2 变量描述性统计

2. 相关系数分析

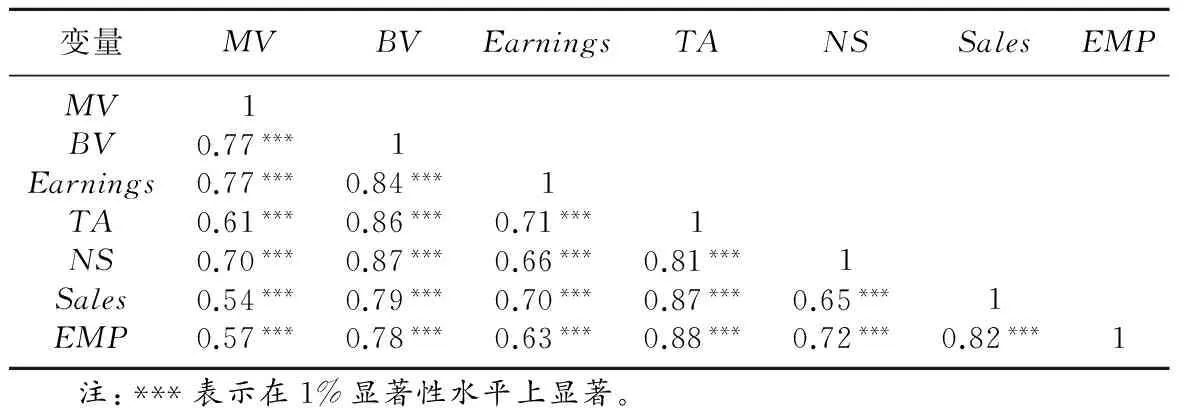

主要变量的相关系数见表3。

表3显示,权益价值与账面价值、盈余、总资产、总股数、销售额、员工规模等相关系数均大于0.5,且在1%的显著性水平上都显著,这说明权益价值与规模存在正的相关性。同时,各解释变量之间的相关系数也较高,将这些变量放入同一模型可能导致多重共线性问题。

(二) 系数分析

1. 未缩减模型的系数分析

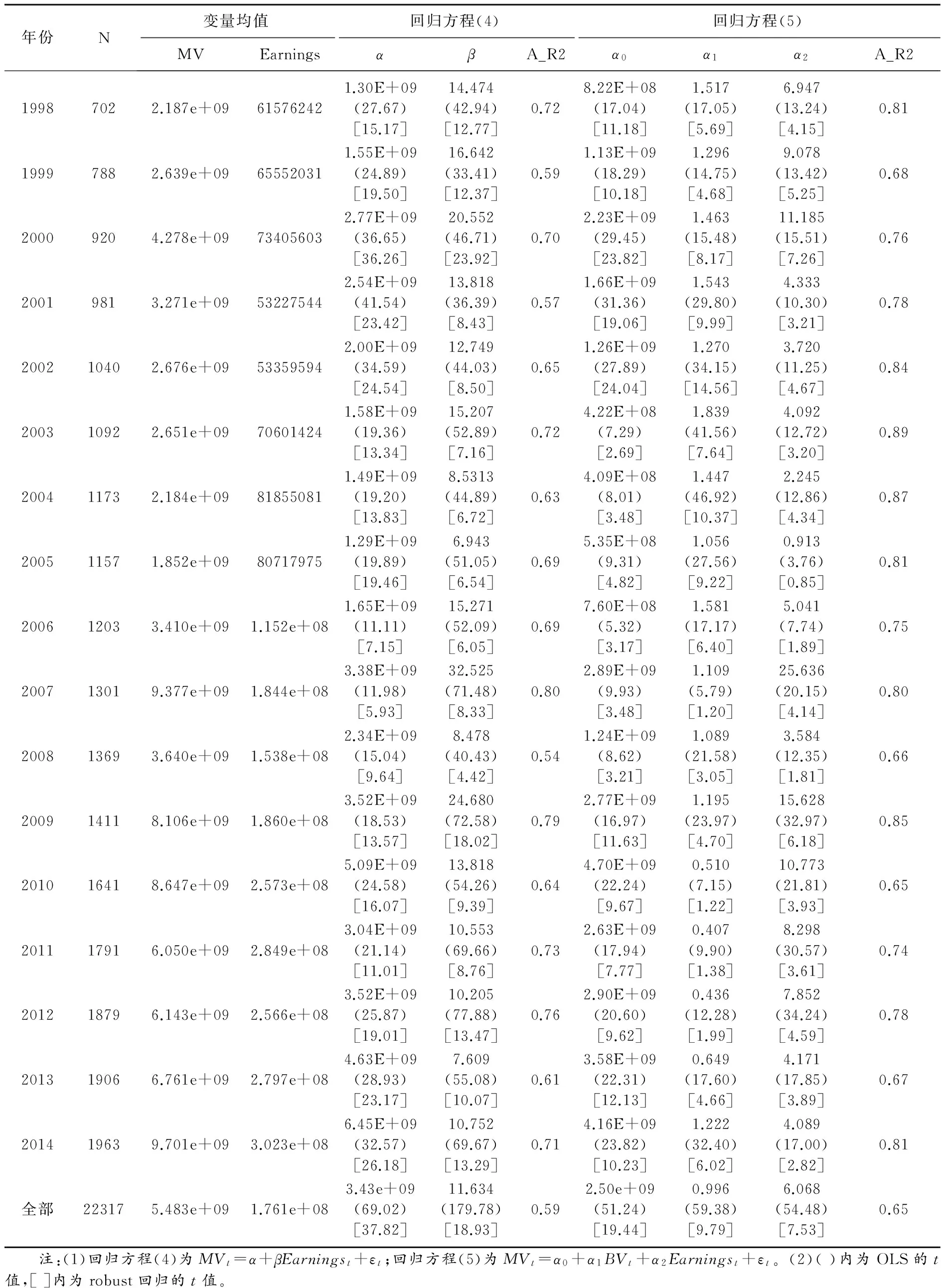

首先本文根据未缩减变量对不同回归方程按年度进行回归,以便按年度分组计算不同尺度因子的学生化残差,回归结果见表4。

表4显示,自1998年至2014年,年度权益市值均值呈上升趋势,与股票市场指数关系明显,2007年达到最高。年度盈余均值呈单调增加,说明上市公司的总体盈余水平在不断提高。表4显示,根据回归方程(4),除了股市波动幅度较大的2007年与2008年,盈余系数基本平稳,全部样本盈余系数为11.63。表4显示,根据回归方程(5),在增加账面价值解释变量后,盈余系数总体变小,变化幅度增大。

2. 缩减模型的系数分析

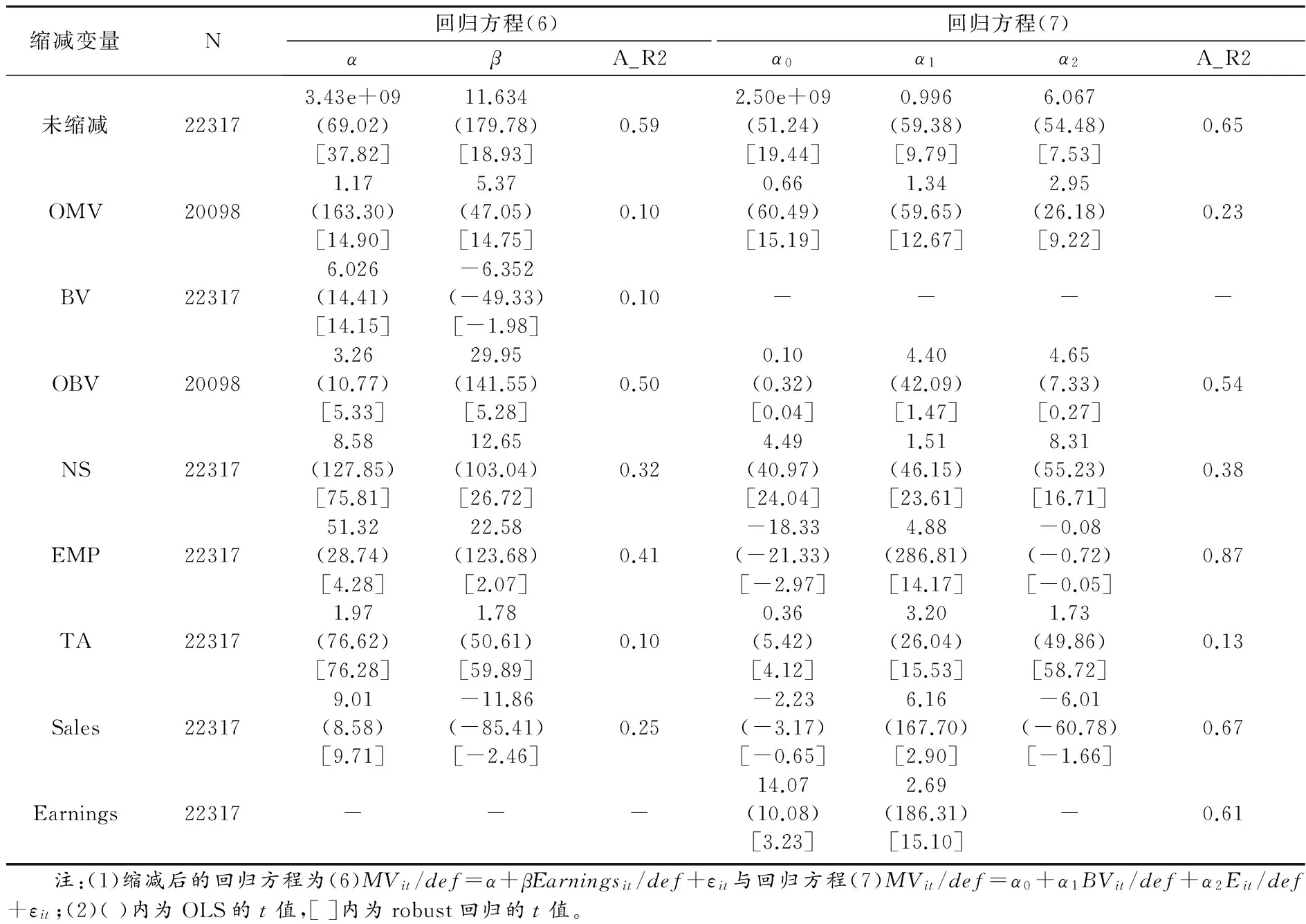

缩减法是被广泛应用于减轻尺度效应的方法,下面本文对不同缩减变量下的回归结果进行了比较,具体见表5。

表5显示,不论回归方程(6)还是回归方程(7),在采用缩减模型后,系数都发生了较为明显的变化。对于回归方程(6)而言,在不同缩减变量下,盈余的系数从-11.86增加到29.95,盈余的系数存在较大差异,表明盈余系数对缩减变量较为敏感。在股数缩减(每股数据)的情况下,回归系数为12.65,与未缩减法差异最小。尤其需要注意的是,在以账面价值与销售额缩减后,盈余系数由正变负。结合描述性统计结果,盈余在用账面价值与销售额缩减后,偏度值也由正转负,说明缩减后离群值的分布发生了变化。综上,缩减法可能改变了原有的数据关系,从而导致系数存在明显差异。相对而言,股数缩减法的变化最小,系数方向也未发生变化。

表4 未缩减模型年份回归的结果

表5 变量缩减后的回归结果

(三) 残差分析

1. 未缩减模型的残差分析

(1) 未删减观测值的残差分析

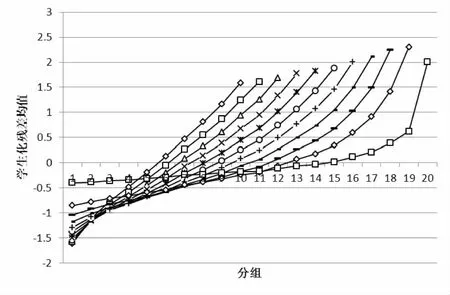

Barth和Kallapur、Barth和Clinch认为尺度因子不可观测[5,8],所以本文没有事先认定某一个变量作为尺度因子,而是选取权益市值、账面价值、总资产、总股数、销售额、员工规模、盈余等作为尺度因子,并按不同尺度因子将每一年的观测数分别等分为20组,第一组尺度最小,第20组尺度最大。按年度回归的结果计算每一个观测数的学生化残差,再按尺度因子分组计算学生化残差均值与绝对值均值,比较它们在不同组别之间的变化。具体结果见图1A、图1B、图2A、图2B。

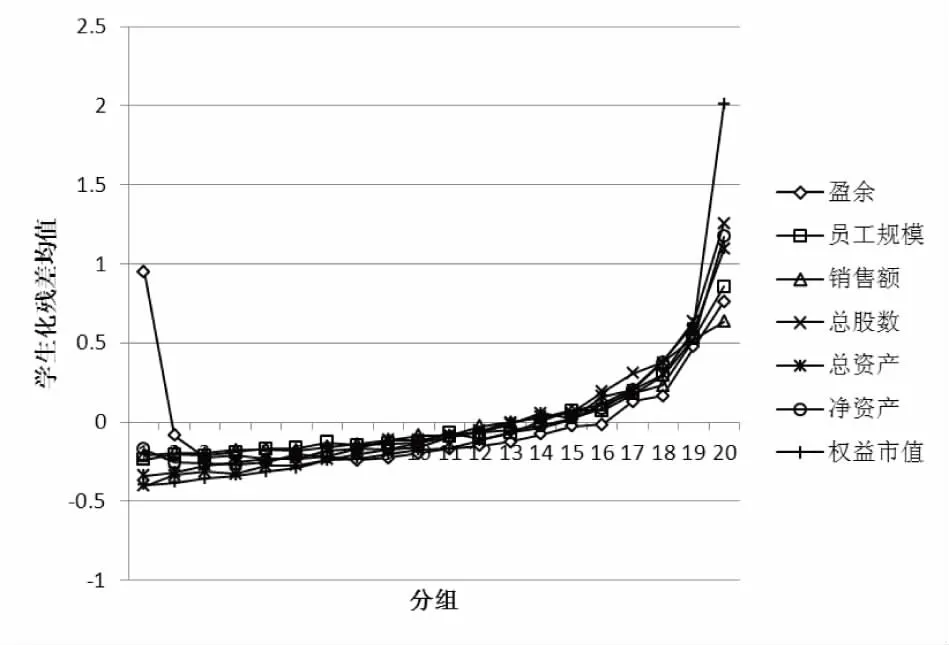

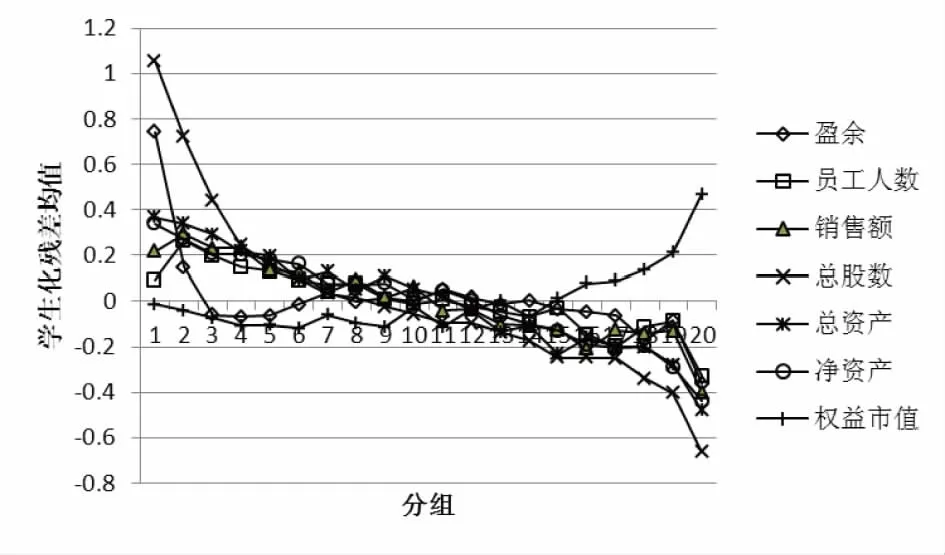

图1A 回归方程(6)按不同尺度因子分组计算的学生化残差均值变化

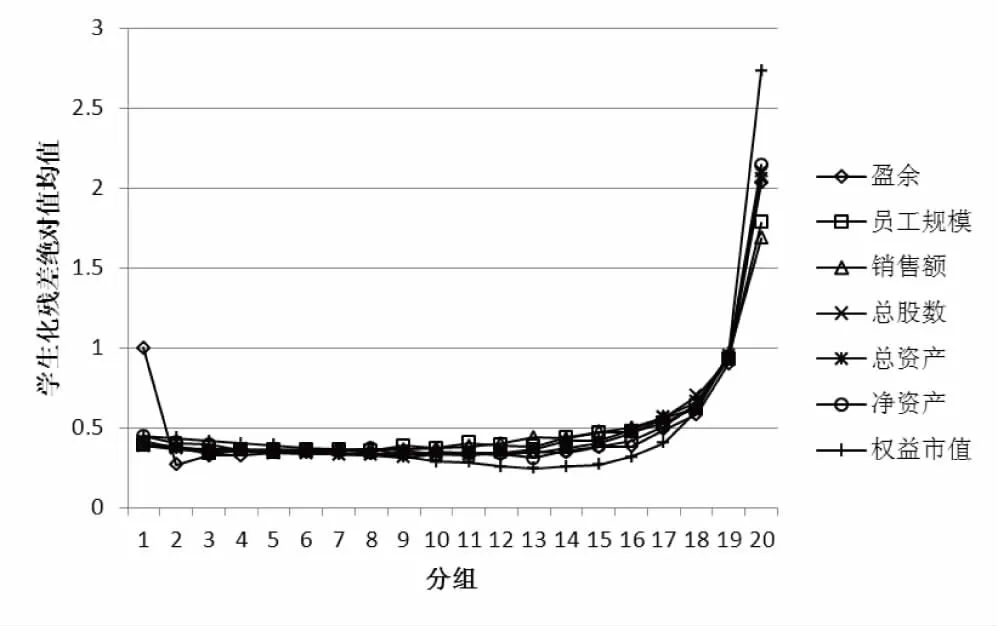

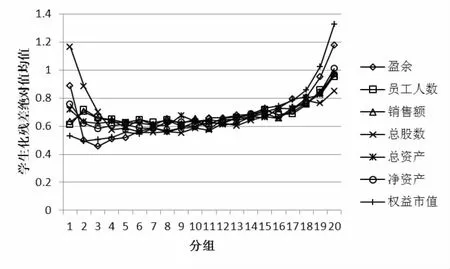

图1B 回归方程(6)按不同尺度因子分组计算的学生化残差绝对值均值变化

图1A是回归方程(6)按不同尺度因子分组计算的学生化残差均值的变化趋势。图1A显示,在按盈余分组的情况下,学生化残差均值变化呈“U”型。除此之外,按其他尺度因子分组情况下,学生化残差均值均单调增加。在尺度较小时,学生化残差均值小于零,即实际值小于拟合值,系数可能被高估;在尺度较大时,学生化残差均值大于零,即实际值大于拟合值,系数可能被低估。需要注意的是,在按权益市值分组的情况下,最后一组的学生化残差均值超过1.96,在5%显著性水平上显著,说明存在尺度效应,这与Easton和Sommers的结论一致,他们也因此认为权益市值是最合适的尺度因子[7]。

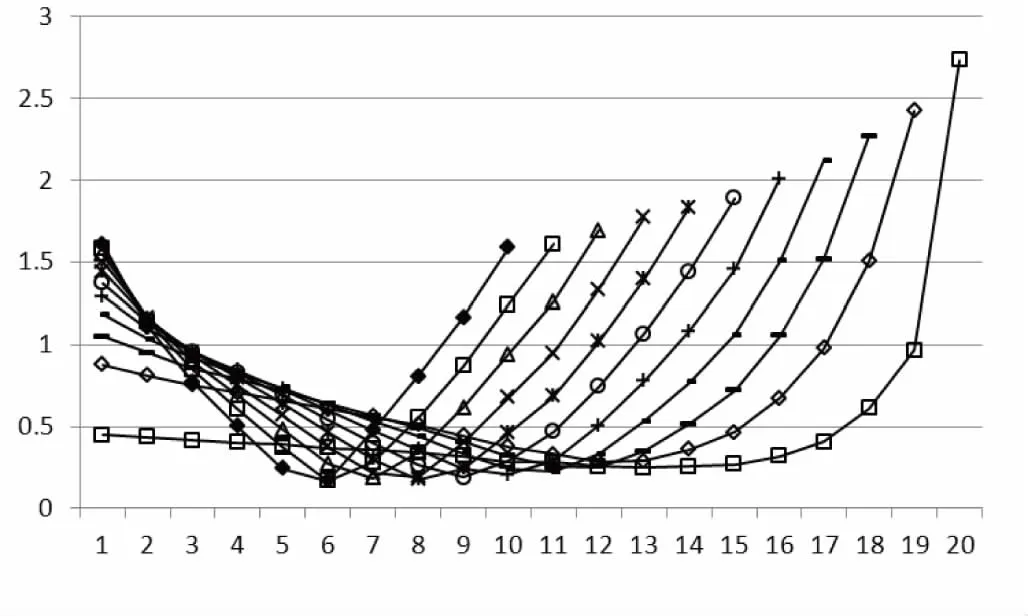

图1B是回归方程(6)按不同尺度因子分组计算的学生化残差绝对值均值的变化趋势。图1B显示,按盈余分组的情况下,学生化残差绝对值均值变化呈“U”型。除此之外,按其他尺度因子分组情况下,学生化残差绝对值均值均单调增加。在最后一组,除了员工规模与销售额分组外,其他尺度因子的最后一组的学生化残差绝对值均值均超过1.96,存在显著的异方差,这与Easton和Sommers的结论一致[7]。

图2A、图2B是关于以Ohlson(1995)模型为基础的回归方程(7)学生化残差均值及绝对值均值变化情况。

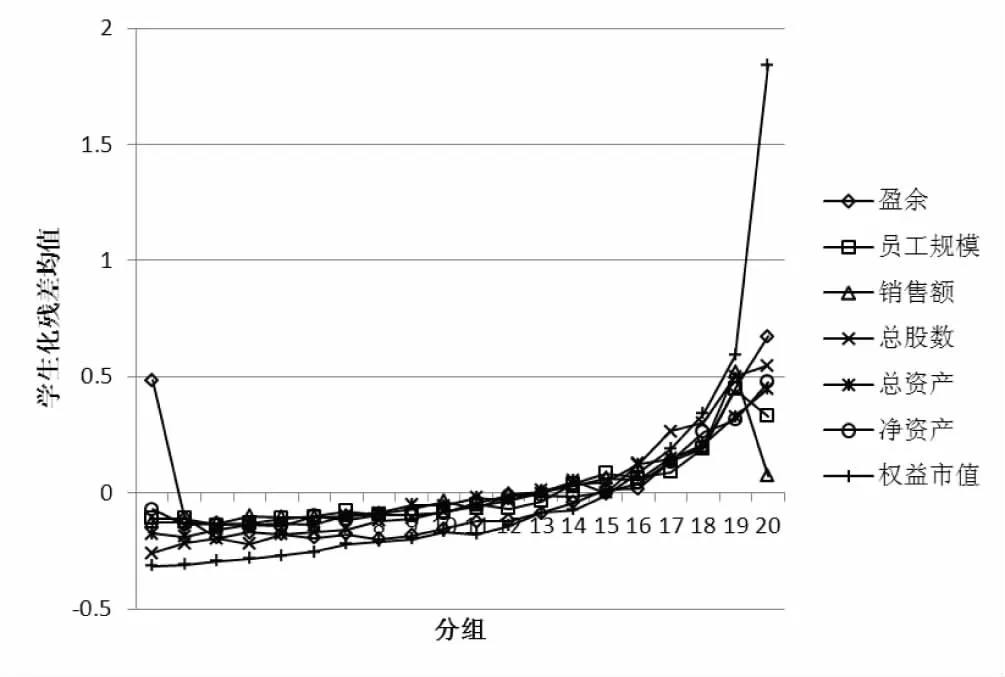

图2A 回归方程(7)按不同尺度因子分组计算的学生化残差均值变化

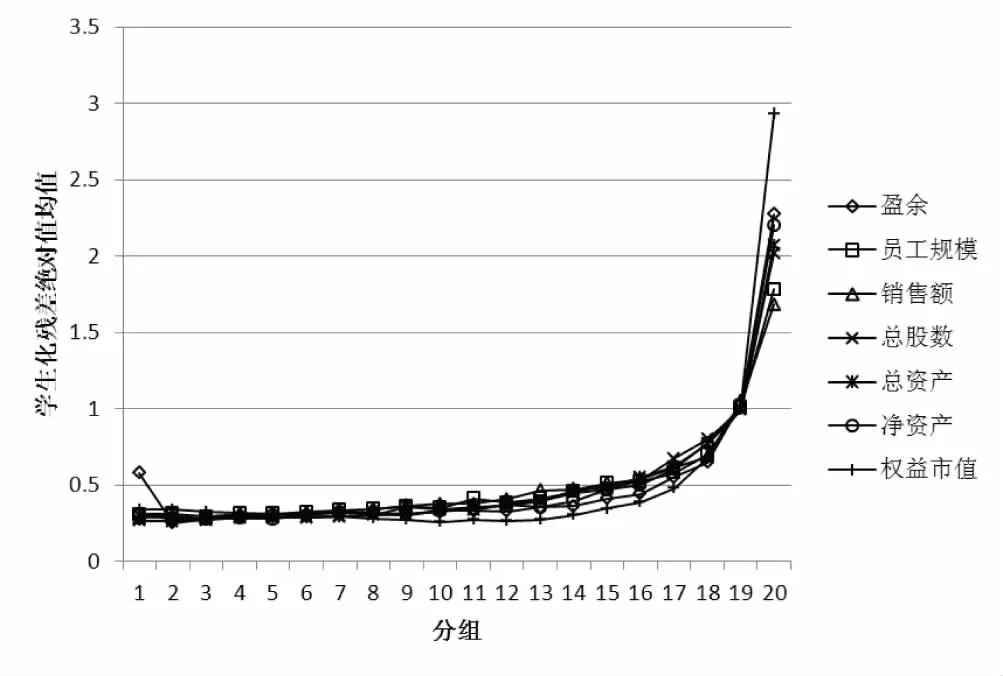

图2B 回归方程(7)按不同尺度因子分组计算的学生化残差绝对值均值变化

图2A显示,对于回归方程(7),在未缩减情况下,学生化残差均值随尺度因子规模增加而增加,与图1A的结果基本一致。有所不同的是,对于销售额、员工规模这两个尺度因子,在最后一组的学生化残差均值出现下降。图2B显示,对于回归方程(7),在未缩减情况下,学生化残差绝对值均值随尺度因子规模增加而增加,除销售额与员工规模分组外,其他尺度因子在最后一组的学生化残差绝对值均值大于1.96,与图1B结果一致。

综上,在未缩减的情况下,学生化残差均值与绝对值均值会随着各个尺度因子的增加而增加,并在最后一组达到最大,存在系数偏差与异方差的尺度效应。

(2) 删减观测值后的残差分析

Easton和Sommers认为,在按权益市值分组的情况下存在尺度效应,他们试图通过删减学生化残差均值大于1.96的组别方式减轻尺度效应,但是发现删减观测值并没有减少尺度效应[7]。依此,本文在权益市值分组情况下,依次保留前19组、前18组……直至前10组,观察学生化残差均值及其绝对值均值的变化,结果如图3A、图3B。

在图3A中,从右至左分别为未删除样本,即包含全部20组,第二条则为删除第20组,剩余19组样本,以此类推。结果显示,对于回归方程(6)在删减第20组后,保留的最后一组(即第19组)的学生化残差均值又大于1.96,即仍然存在尺度效应。以此类推,直至删减最后5组,即保留前15组,样本删减率达到25%时,最后一组的学生化残差均值才小于1.96,不再显著。图3B显示,对于回归方程(6)在删减最后一组后,保留的最后一组学生化残差绝对值均值又大于1.96,直至删减最后5组。同时发现,在逐渐删减权益市值较大的观测值后,学生化残差绝对值均值呈“U”形变化。

另外,回归方程(7)在未删减与删减后的变化同上,未在文中报告。综上,说明通过样本删减法来减轻尺度效应是不可行的,同时也说明,尺度效应的存在不光是异常值原因所致。

图3A 回归方程(6)删减观测值后的学生化残差均值变化

图3B 回归方程(6)删减观测值后的学生化残差绝对值均值变化

2. 缩减模型的残差分析

(1) 非股数缩减法残差分析

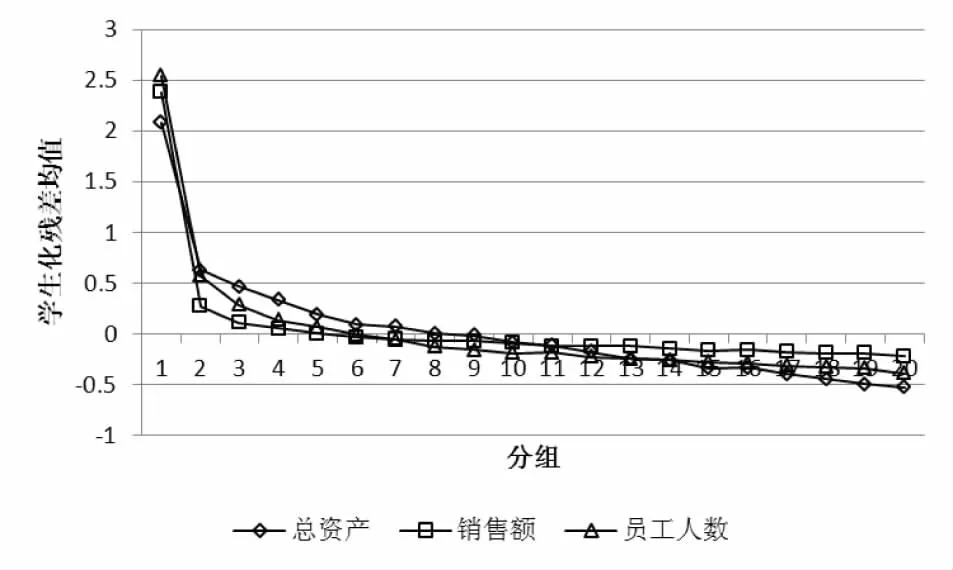

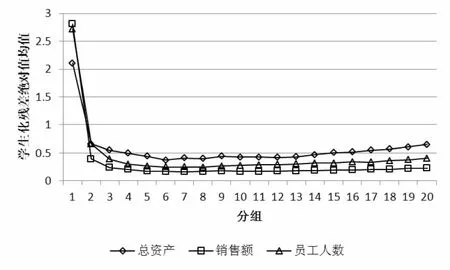

变量缩减法是应用较为广泛的减轻尺度效应的方法,本文选用不同的尺度因子作为缩减变量,采用回归方程(6)对缩减后的不同分组学生化残差均值及其绝对值均值进行了分析。不论采用哪个缩减变量,缩减后的学生化残差均值与绝对值均值都发生了逆转性变化,由单调增加变为了单调减少。考虑到以权益市值、账面价值、盈余作为缩减变量的模型含义会发生变化,下面仅报告了总资产、销售额、员工规模作为缩减变量的学生化残差均值及其绝对值均值的变化情况,具体见图4A与图4B。

图4A 部分缩减变量下学生化残差均值变化

图4B 部分缩减变量下学生化残差绝对值均值变化

在变量缩减后,学生化残差均值发生了逆转性的变化,随着尺度因子分组从小到大,学生化残差均值呈递减趋势,与未缩减时正好相反。图4A显示,在总资产、销售额、员工规模作为缩减变量且以它们作为尺度因子分组时,最小的一组学生化残差均值大于1.96,在5%的显著性水平上显著。缩减法消除了尺度较大分组的尺度效应,又带来了尺度较小分组的尺度效应。

在缩减后,学生化残差绝对值均值也发生了逆转。图4B显示,按总资产、销售额、员工规模作为缩减变量且以其作为尺度因子分组的情况下,最小一组的学生化残差绝对值均值大于1.96,在5%的显著性水平上显著。缩减法减轻了尺度较大分组的异方差,却带来了尺度较小分组的异方差。

另外,对回归方程(7),学生化残差均值与绝对值均值也出现单调下降的趋势,学生化残差均值与绝对值在第一组达到最大,且部分显著,与回归方程(6)上述结果一致。

(2) 股数缩减法

相对于其他变量缩减,股数缩减法在理论上更具优势,下面进一步分析了股数缩减法下学生化残差的变化,具体见图5A与图5B。

图5A 股数缩减法(每股数据)下学生化残差均值变化

图5B 股数缩减法(每股数据)下学生化残差绝对值均值变化

图5A与图5B分别显示了在股数缩减法下,按照各个尺度因子分组情况下学生化残差均值及学生化残差绝对值均值的变化。图5A显示,在股数缩减法下,除按权益市值分组外,其他尺度因子分组的学生化残差均值呈单调减,但是均未出现大于1.96的情况,并不显著。说明股数缩减法相对较好的减轻了系数尺度效应,也未带来新的尺度效应。同样,图5B显示,学生化残差绝对值均值呈“U”形变化,但是都没有出现学生化残差绝对值均值大于1.96的情况,说明在5%的显著性水平下并不显著。

(四) 稳健性检验

1. 替换被解释变量

为了减少资产负债表日至年报披露日之间股份变化的影响,前述分析选取的被解释变量是以年末收盘价计算的权益市值。但是有关学者认为,年末时上市公司年度报告尚未披露,年末股价未能包含全部会计信息。因此,本文在稳健性检验时选取次年4月末收盘价计算权益市值,并按照前述方法进行系数分析与残差分析,结论与前述结论一致。限于篇幅,本部分结果未在文中报告。

2. 替换解释变量

考虑到样本量大小,前述分析的盈余是“归属于上市公司股东的净利润”,未扣除非正常性损益。在稳健性检验时,本文选取2007—2014年“归属于上市公司股东的扣除非经常性损益的净利润”,并按照前述方法进行了系数分析与残差分析,结论与前述结论一致。限于篇幅,本部分结果未在文中报告。

3. 增加控制变量

前述分析是分年度、分组进行的回归,所以已经控制了年度变化与规模影响。考虑到对学生化残差计算的影响,本文未对行业、资产负债率等影响价值相关性的变量进行控制。稳健性检验控制了行业、资产负债率等变量,并按照前述方法进行了系数分析与残差分析,结论与前述结论一致。限于篇幅,本部分结果未在文中报告。

六、 总结与结论

会计数据价值相关性往往选取某个估值模型作为理论基础,构建回归方程,并观察有关系数值的大小、符号、显著性以及可决系数值等以判断价值相关性。但是估值模型以股利折现理论为基础,基于单个企业分析而得出,将其应用到截面回归分析时,由于将不同规模企业混在一起,可能引起由于尺度不同而导致的错误统计推断,即尺度效应。减轻尺度效应的最直接也是最为广泛使用的办法是变量缩减法,即在回归方程两边除以尺度因子。但是变量缩减法不仅存在经济含义问题,也存在计量经济学问题。

本文在理论分析基础上,采用残差分析法对不同缩减变量的效果进行了分析。研究发现,变量缩减法确实降低了尺度较大组别的学生化残差均值与绝对值均值,但是又增加了尺度较小组别的学生化残差均值与绝对值均值,并未全面有效地降低尺度效应。因此,缩减法的使用需要谨慎。另外,本文研究发现,相对于其他尺度变量,股数作为缩减变量具有更好的特性。理论上,股数与盈余、账面价值无关,而权益市值除以股数正好还原为每股价格,较为适合作缩减变量。实证结果也发现,股数缩减后,盈余的系数与理论预期更为一致,且学生化残差均值与绝对值均值在按各个尺度因子分组的情况下均不显著,尺度效应得到有效控制。

本文研究结论对会计数据价值相关性研究具有指导意义,也对其他与尺度有关的实证研究具有借鉴意义。在进行会计数据价值相关性研究时,既要从理论上分析清楚各个会计变量与市场价值变量的关系,也要在实证分析中关注尺度效应,针对不同研究目的可能需要采用不同的方法处理尺度效应,而不能简单的采用某一变量作为缩减变量。另外,在社会科学领域的研究中,也经常存在变量受规模因素影响的情况,如果未考虑尺度效应的影响,研究结论可能有偏甚至是不可靠的。

[1]Cheng C S A, Hopwood W S, Mckeown J C. Non-Linearity and specification problems in unexpected earnings response regression mode[J]. The Accounting Review, 1992, 67(3):579-598.

[2]Hayn C. The information content of losses[J]. Journal of Accounting & Economics, 1995, 20(2):125-154.

[3]Chen C S, Su X. Is accounting information value-relevant in the emerging Chinese stock market?[J]. Journal of International Accounting, Auditing and Taxation,1999, 10(1):1-22.

[4]Collins D, Maydew E, Weiss I. Changes in the value-relevance of earnings and book values over the past forty years[J]. Journal of Accounting and Economics, 1997, 24(1):39-67.

[5]Barth M E, Kallapur S.The effects of cross-sectional scale differences on regression results in empirical accounting research[J]. Contemporary Accounting Research, 1996(2):527-67.

[6]Brown S, Lo K, Lys T.Use of R2in accounting research: measuring changes in value relevance over the last four decades[J]. Journal of Accounting and Economics, 1999(2):83-115.

[7]Easton, Sommers G A. Scale and the scale effect in market-based accounting research[J]. Journal of Business Finance and Accounting, 2003(1&2):25-55.

[8]Barth M E, Clinch G.Scale effects in capital markets-based accounting research[J]. Journal of Business Finance and Accounting, 2009(3&4):253-288.

[10]洪剑峭,方军雄.关联交易和盈余的价值相关性[J].中国会计评论,2005(1):87-98.

[11]王化成,程小可,佟岩.经济增加值的价值相关性——与盈余、现金流量、剩余收益指标的对比[J].会计研究,2004(5):75-81.

[12]万宇洵,陈波,胡巍.盈余、现金流量的价值相关性实证研究——基于沪深股市的实证证据[J].财经理论与实践,2007(28):57-62.

[13]王思维,程小可.负商誉的价值相关性研究——基于新企业会计准则的实证研究[J].会计与经济研究,2012(2):54-61.

[14]蔡海静,汪祥耀.实施整合报告能否提供信息的价值相关性——基于第一个强制实施整合报告的国家南非的经验证据[J].会计研究,2013(1):35-41.

[15]Goncharov I, Veenman D. Stale and scale effects in markets-based accounting research: evidence from the valuation of dividends[J]. european Accounting Review, 2014(1):25-55.

[16]Akbar S, Stark A W. Deflator, net shareholder cash flow, dividends, capital contribution and estimated models of corporate valuation[J]. Journal of Business Finance and Accounting, 2003b(9&10):1211-1233.

[17]Akbar S, Stark A W. Discussion of scale and the scale effect in market-based accounting research[J]. Journal of Business Finance and Accounting,2003a(1&2):57-72.

[18]Lo K, Lys T. The Ohlson model: contribution to valuation theory, limitations, and empirical applications[J]. Journal of Accounting, Auditing & Finance, 2000(3):337-367.

[19]王天东.会计数据价值相关性研究中的尺度效应:回顾与展望[J].会计研究,2016(8):10-18.