物流企业成本控制策略—以DH运输公司为例

2018-01-14

(佳木斯大学 经济管理学院,黑龙江 佳木斯 154007)

1 引言

目前,我国运输类企业成本居高不下,在整体开支中占据核心地位。毕马威咨询2016年出具的研究数据表明,我国运输成本在GDP中占比为15%,比例居高不下。这其中固然有基础设施建设的局限,但我国运输企业内部成本控制的薄弱也是其影响因素。材料、燃料、薪酬、养路费、维修费、固定资产折旧费及各项应缴纳税收均是其成本的构成部分,在企业成本中占比在40%左右,仅油料成本一项开支比率即达到25%,中小型运输类企业成本更是在整体企业统筹与经营管理投入中占较大比重。成本控制的效率和水平客观上代表了企业综合竞争力的高低,而成本控制水平低下直接导致中小型运输企业面临严重的生存威胁。

针对该类问题,刘承昊,王业军(2014)对我国中小物流企业的运输成本控制策略进行了布局规划,划分了成本控制的维度并阐述了具体原则;卢馨,吴俊勇等(2014)依据文献数据分析的实证研究成果,通过定量研究的开展,对企业成本管理的总体趋势进行了综合性论述;殷俊明,杨政(2014)通过量表制定和效度分析的开展,探究了供应链成本管理的作用区间和程度。在国外,Samaneh Sharafoddin结合目标成本法,对管理维度、管理目标、管理指标和变动阈值进行了测算;João Gregório,Giuliano Russo等人也开展了成本管理实践研究,对会计准则国际趋同下的应计成本管理和成本核算差值进行研究。物流行业的成本管理体系建构问题正日趋成为成本管理的重要研究范畴。

鉴于此,本文以DH运输公司为例,对中小型运输企业成本控制问题进行探究,针对其当前成本管理中存在的价值链成本管理意识薄弱、项目分包与成本-收益核算体系建构粗糙、信息化技术运用与绩效管理体系欠缺、作业主体间非合作博弈性质强等问题,力求探究其原因所在,并寻求有效的成本控制创新途径。

2 案例背景介绍

2.1 企业简介

DH运输公司成立于2008年,是黑龙江省一家中小型农产品物流企业,以农产品运输及冷链物流为主营业务。随着黑龙江省农产品市场发展与集成性物流平台的建设,加之省内公路、铁路运输平台的优化革新与整体农产品需求方式的变革,DH运输公司逐步在农产品运输及冷链物流发展方面进行业务拓展。随着黑龙江省农产品生产加工类专业合作社的发展及“农超对接”模式的深化,DH运输公司迎来了难得的发展契机,其在黑龙江省14个县市开拓了自己的业务领域,尤其是在鲜活农产品运输方面卓有成效。2016年,DH运输公司总体收益实现了12.86%的增长,与76家规模农产品生产商及经销商展开了业务合作,并建构了完善的供应链体系。随着P2P模式发展的深化及生鲜农产品电商平台的大力发展,DH运输公司在逐步拓展业务的同时,也强化了对其成本的有效控制,并探索以价值链思维推进成本管理要素的划分及具体管理对策的制定。这是企业整合当前市场现状与自身成本管理问题以进行集约化发展的体现,也是运输类企业以成本控制为契机,有效挖掘内生性效益提高增长点的重要体现。

2.2 案例背景介绍

黑龙江省物流运输平台当前呈现出集合效率性、时间性、统筹性与分工精细化的发展新特征。为服务电商的发展,黑龙江省物流运输平台在运作机制、功能划分、规划原则及服务模式上均体现出了与传统运输企业迥异之处,在成本控制方面也体现出一些新特征。

2.2.1 黑龙江省运输企业综合发展概况。随着黑龙江省经济发展潜力挖掘程度的加深,从运输领域开拓新的利润增长点,成为区域经济发展的战略取向之一。黑龙江省运输平台整体发展规模和结构如图1所示。

图1 黑龙江省运输平台数量增长情况柱状图

通过图1数据可知,黑龙江省运输企业整体规模呈现逐年增长的趋势。但从结构上看,大型集成运输平台占比较低,在总体物流企业中占比约为1.78%。中小型物流平台数量的总体增长率为21.10%,增长旺盛的多为中小型集成运输平台,2016年较2012年增长率为114.27%,而专业化运输平台规模不增反降。通过深度调研,发现部分专业运输平台向中小型集成运输平台转型。故而,DH运输公司作为中小型集成物流平台,在规模物流平台急剧增长的环境下,面临着严峻挑战。

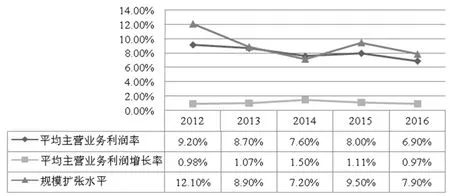

为合理诠释黑龙江省中小型物流运输类企业发展的趋势和阶段性特征,对2012年到2016年黑龙江省中小型集成物流平台经营发展水平进行统计描述,如图2所示。

图2 黑龙江省中小型集成物流平台经营发展情况折线图

通过图2数据可知,运输行业整体利润增长水平严重低于规模扩张水平,盈利能力也呈下降趋势。2012年以来,行业整体利润率受挤压,2014年略有上升后,转头又呈走低的趋势。DH运输公司一方面面临着行业整体发展趋势走低的困境,另一方面也基于中小型集成物流平台的集聚发展而产生了巨大压力。故而,结合黑龙江省整体物流业竞争环境与中小型集成物流平台发展面临的挑战,如何从成本控制入手推进其集约化管理、理顺环节对接流程、发展项目外包服务、采用绩效考核机制等成为目前中小型运输企业面临的关键性瓶颈问题。

2.2.2 DH运输公司成本控制特征。DH运输公司作为以农产品物流和冷链运输为主营业务的中小型运输企业,在业务发展上呈现出一定特征。在导向机制方面,以市场为业务推广与发展的导向,并结合分工的发展趋势进行业务整合;在功能方面,由专业分散物流向物流平台功能集成方向发展,并突出服务业的特质;在发展规划上,由粗放型向集约化发展,突出规模效益与集成发展,这是DH运输公司当前业务发展与功能规划的总体转变,如图3所示。

图3 农产品运输企业发展路径转向图

3 DH运输公司业务发展及成本控制现状

DH运输公司由于人力成本及路桥费等相关成本较高,利润率呈现下降趋势,其总体收益水平也呈逐年下跌趋势。对DH运输公司2012-2016年主营业务利润率和主营业务利润增长率与黑龙江省同类企业的平均水平进行对比,如图4所示。

图4 DH运输公司与黑龙江省同业主营业务平均利润率及增长情况对比图

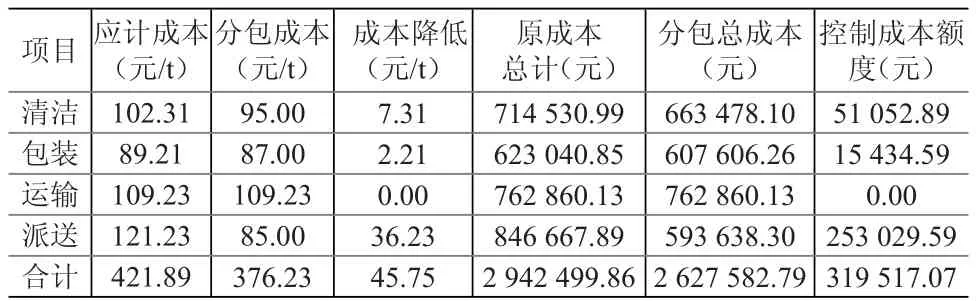

由图4数据可见,DH运输公司目前利润增长率均较黑龙江省同行业发展水平低,反映了其收益水平较低,获利能力较差。通过对DH运输公司深度调研发现,其作为中小型集成性运输平台,对专业运输物流平台的统筹力度不足,导致其运输过程的衔接及成本控制较差。另外,项目分包落实程度低,这也对成本控制产生不利影响。以DH运输公司鲜虾运输业务为例(共计2.17t,含大虾、对虾、肉虾、黄虾、青虾及明虾共12种),对其运输中的成本与分包成本控制情况进行分析,具体核算数据见表1。

表1 鲜虾运输中企业独立承担与项目分包成本核算情况表

根据表1中的数据可知,每100kg鲜虾的分包成本与DH独立承担成本相差286.44元,该问题在其他冷链运输业务中也尤为突出。分包程度不足将影响各个环节的运输效率,并将最终影响总体运输效率,从而影响产品的溢价率,这与市场对效率的需求和电商平台对物流企业的要求相违背,造成成本浪费,并影响产品的保值增值。

DH运输公司蔬菜等农产品的运输与配送,也存在分包程度不足与成本控制力度不强的问题。例如该公司2016年蔬菜累计配送量为6 983.98t,企业独立承担与项目分包成本核算数据信息见表2。

表2 蔬菜运输中企业独立承担与项目分包成本核算表

从表2数据信息可见,DH运输公司蔬菜运输业务的成本控制缺陷更为显著。蔬菜运输数量远高于一般冷鲜类产品,大宗运输中分包成本控制力度薄弱直接降低了其收益空间。其2016年蔬菜产品运输中的总体成本与分包成本相比较,差额高达31.95万元,造成巨大的成本浪费。

成本控制薄弱的问题导致了DH运输公司总体成本-收益存在硬性问题,DH运输公司2012-2016年的成本与利润增长与同行业比较的统计如图5所示。

图5 DH运输公司与黑龙江省同行业成本利润增长情况对比图

通过对DH运输公司的成本-收益情况与同行业进行对比分析,可知其在成本控制与利润增长上均存在劣势,成本增长水平高于同业均值,利润增长低于同业均值。DH运输公司主营业务的利润变动情况与平均利润的变动情况因核算范围的不同而存在差异,使得主营业务利润增长情况和平均利润增长情况在计量结果上产生差异。针对DH运输公司在成本控制上存在的问题,有必要对影响其成本控制的因素及成因进行深入挖掘。

4 存在问题及成因分析

4.1 价值链成本管理意识薄弱

对成本控制项目统筹力度有限,表明DH运输公司在划分成本控制对象及相关维度的过程中水平有限,依旧采用原有成本统筹方式,进行分块的单一成本管理,并未对成本依据内部价值链和外部价值链进行维度划分与指标筛选,且对价值链成本管理中过程性成本管理路径规划程度低。一方面导致其成本控制的精细程度不足,过程性统筹效果差;另一方面也与我国当前《企业新会计准则》对会计实务的规定原则存在相违背之处,在租赁、收入、所得税、合并财务报表、会计差错更正五项上对CAS通用准则和报告类准则的规定践行程度不高,明显缺少以上项目核算,不足以对整体环节进行有效成本控制。

4.2 项目分包与成本-收益核算体系建构薄弱

统筹运输项目整体过程并提供全方位服务是DH运输公司的核心业务。但目前黑龙江省集成物流平台依旧是建立在专业物流平台及项目分包的基础上,尤其在冷链物流等技术标准较高的运输领域,物流平台的集成性须拆解为收购、包装、贮藏、运输、分装、加工等环节,而农产品价格在各个环节均产生相应溢价,这是增加农产品附加值的重要途径。但是,DH运输公司对以上项目的统筹力度较差。以蔬菜运输为例,其仅在包装环节进行外包,与蔬菜产品市场包装及清洗等要求相差甚远,影响了其附加值的提高,虽然降低了单位成本,但造成其服务粗放,不利于其成本控制和收益水平提升。同时,成本-收益核算规划力度差也是影响DH运输公司发展的重要因素。DH运输公司以业务拓展作为其提高收益的途径,盲目扩大经营规模,而内部集约化管理程度不足,对提高自身收益的路径规划较差,直接造成了利润率饱和的问题。

4.3 信息化技术运用与绩效管理体系薄弱

黑龙江省运输行业效率低下也与先进技术使用水平低的现状有关,信息化技术程度低是影响DH运输公司成本控制的主要原因。在进行路线设计与规划过程中,定位技术运用缺位,路线规划能力差,依据情境变动而进行的即时性路线调整水平较低,进而导致物流效率低下。这对冷链物流影响尤为严重,成为提高产品附加值的瓶颈。同时,信息技术薄弱也体现在绩效管理体系建构上,对工作人员及相应工作数据的统筹不到位,不能精准衡量员工工作绩效,这也直接影响其成本控制的效果。

4.4 作业主体间非合作博弈性强

运输企业间通过建立联盟等行业协会实现协同,提高整体行业标准,并在项目及技术上相互学习成为运输行业的普遍趋势。但是,DH运输公司与其他运输平台合作博弈水平低,客户争抢事件频发,而非合作博弈无疑提高了交易双方的交易成本,不利于运输行业协调化与信息共享,更对企业开展项目分包及合作产生消极影响。这其中有企业自身发展的原因,也有政府规划及基础设施建设的固有缺陷。黑龙江省整体运输环境相对较差,政府扶持力度不足,且运输行业与当前“互联网+”结合力度差,提供整体性服务的水平不高,且主体间合作博弈机制得不到有效确立,整体市场竞争格局相对混乱。

5 解决对策

5.1 向价值链成本控制思维转型

以价值链思维统筹成本控制,推动DH运输公司成本管理水平提高。通过对内部价值链与外部价值链进行划分并重组,提高过程性成本控制水平,推动企业成本控制与集约化管理的水平提高。董事会及成本管理委员会对DH运输公司的财务管理机构进行重组,将成本管理的工作进行细化分工,对内部成本管理与外部供应商维护、投标竞标事项、行业数据调研等分派专门人员负责;财务人员进行内部划分,对成本预算、核算与财务过程性监督进行分别管理,将价值链思维贯彻到企业组织改革过程中,将此作为优化DH运输公司成本管理体系的重要契机。

5.2 统筹项目分包与成本-收益核算体系

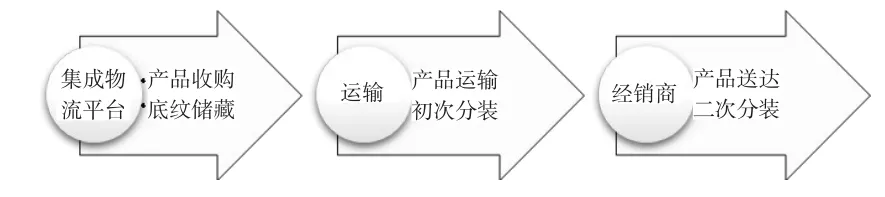

统筹物流运输线路规划设计与项目分包及特定产品运输相结合的成本控制思路。DH运输公司当前对农产品冷链物流特别关注,而冷链物流的关注点则在于路线设计与项目分包。结合冷链物流的特征,DH运输公司可结合运输流程与分包商合作情况,重新规划冷链物流路径,具体如图6所示。

图6 冷链物流线路规划表

将DH运输公司的冷链物流产品的收购环节和分装环节进行拆分与分包,一方面体现层级性运输思路的转变,另一方面也显示了路线规划的科学性。以分包方式推进冷链物流成本管理,这种思路旨在将批量销售作为路线设计的宗旨,其中也体现了交通工具组合的思维。将初次分装与二次分装相结合,结合大宗冷链运输产品的运输情况和经销商的批量运输进行规划,是降低过程性消耗并推进成本管理水平提高的做法,对合理缩减成本并扩大收益具有直接作用,也有利于推进DH运输公司整体收益水平。

5.3 建构信息统筹绩效管理系统

将绩效管理体系引进到DH运输企业信息管理系统构建中,以绩效原则推动信息化管理全面落实,并推动成本控制水平与控制意识的提高。结合信息技术革新进行运输路线的整合,运用交通模拟测量系统、GPS导航系统和运输工具控温系统等新型信息化技术。通过对路线设计预案的制定,结合供应链精准对接,推进路线规划系统升级。通过即时定位系统,对交通状况及时响应,及时变更路线从而减少时间成本的消耗,以推进其成本控制水平提高。

5.4 提高作业主体合作博弈水平

DH运输公司目前主要采用多式联运,承运的产品具有差异化。公司应结合不同交通工具的管理效率及当前市场价格进行指定产品的运输,对自身可承担的运输项目进行统筹规划,对超出自身承受规模的项目进行企业间合作或是项目分包,通过企业合作与合作博弈模式,推动企业在合作中实现其自身利益及其共同利益,这也是与当前运输作业专业化分工的趋势相符合的发展模式。同时,对分包的项目可以与专业化企业在项目管理中实现合作,有效缩减DH运输公司的成本,提高项目推进效率和管理的纵深化。

6 结束语

以DH运输公司成本控制为研究对象,发现其存在价值链成本管理意识薄弱、项目分包与成本-收益核算体系薄弱、信息化技术运用与绩效管理体系欠缺、作业主体间非合作博弈性等问题。鉴于此,DH运输公司应向价值链成本控制思维转型,统筹项目分包与成本-收益核算体系,建构信息统筹绩效管理系统,提高作业主体合作博弈水平等,这对推动DH运输公司合理进行成本控制、提升其盈利能力与总体经营管理水平具有积极意义。DH运输公司成本控制案例分析的经验,对同业成本管理水平的提高也具有一定的借鉴作用。

[1]刘承昊,王业军.我国中小物流企业运输成本控制策略分析[J].物流技术,2014,33(3):66-67,70.

[2]卢馨,吴俊勇,黄惠.中国企业成本管理趋势研究—基于文献数据的实证分析[J].管理工程学报,2014,28(2):8-16.

[3]殷俊明,杨政,雷丁华.供应链成本管理研究:量表开发与验证[J].会计研究,2014,(3):56-63,96.

[4]张东苹.浅谈物流运输企业成本控制[J].内蒙古煤炭经济,2016,(10):64-65.

[5]张雪满.基于物流运输企业运输成本控制的分析[J].现代经济信息,2013,(16):428.

[6]俞欣艳.浅析运输企业成本控制[J].中国外资,2013,(14):99-100.

[7]李海舰,孙凤娥.战略成本管理的思想突破与实践特征—基于比较分析的视角[J].中国工业经济,2013,(2):91-103.

[8]秦云.试述成本管理在企业管理中的地位和作用[J].黑龙江对外经贸,2010,(12):151-152.

[9]Samaneh Sharafoddin.The Utilization of Target Costing and its Implementation Method in Iran[J].Procedia Economics and Finance,2016,36.

[10]João Gregório,Giuliano Russo,Luís Velez Lapão.Pharmaceutical services cost analysis using time-driven activitybased costing:A contribution to improve community pharmacies'management[J].Research in Social and Administrative Pharmacy,2016,123.

[11]J Michalska,D Szewieczek.The improvement of the quality management by the activity-based costing[J].Journal of Achievements in Materials and Manufacturing Engineering,2007,211.