基于AHP的物流企业法律风险预测评估

2018-01-13王伟

王伟

0 引言

在“互联网+”时代下,随着电子商务的崛起,第三方物流产业作为新兴产业存在很大的发展空间,不仅促进了世界经济的繁荣,而且提高了人们的生活质量,成为我国的一项支柱性产业。尽管物流企业在我国发展的潜在空间比较大,但是在日趋复杂化、激烈化的竞争环境下,物流企业面临的风险种类也越来越多,这逐渐成为物流企业做大做强的一大瓶颈。

我国对企业物流风险研究的理论比较丰富,但是缺乏自身特色,大多只是从理论层面针对具体问题进行研究,并没有形成通用性的法律风险评估方案。本文以规避这些风险为研究目标,利用层次分析法构建风险评估模型,对一家综合性物流公司进行实证研究,预测、识别其存在的法律风险,最后总结出控制、防范风险的措施,对现实中物流企业的健康稳定发展起到指导作用。

1 指标体系的构建

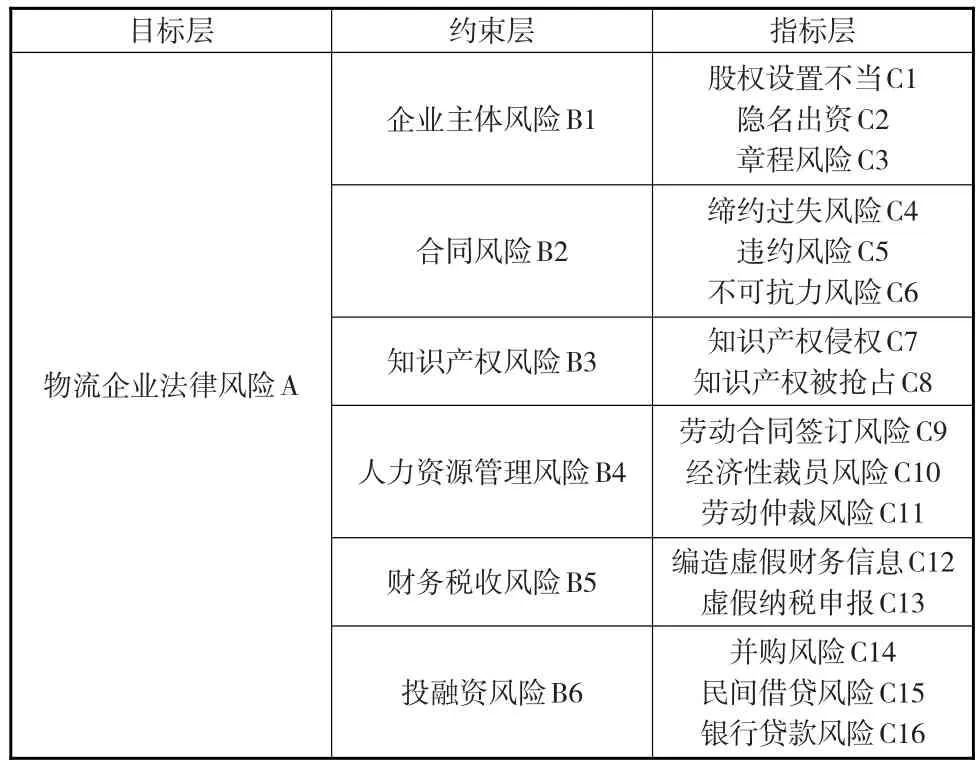

层次分析法是一种定性和定量相结合的决策分析方法,其灵活、系统、简便的特点能从不同的层面分析事物内在的特征。本文将企业法律风险评估体系分为目标层、约束层、指标层三个结构:企业法律风险状态为目标层(A);约束层(B)包括企业主体风险、合同风险、知识产权风险、人力资源管理风险、财务税收风险以及投融资风险。指标层(C)则由16个影响因子组成,构建了层次分析法(AHP)的评估模型,具体指标体系如表1所示。

2 构建模糊判断矩阵并进行一致性检验

根据上述企业法律风险的指标体系,将物流法律风险的多重特点进行重要程度排序,形成判断矩阵图。将重要性标准分为九个层次,各标度所表示的含义如表2所示:

表1 指标体系

表2 三角模糊数判断标度

判断矩阵是在上一层的约束条件下,对比分析同一层次各因素间的重要性。假定判断矩阵A=(aij)n×n,其中aij=(lij,mij,uij)。

式(1)中aij指第i个因素与第j个因素的重要程度之比。如果有K个专家参与评价,那么根据评价结果,可计算出判断矩阵的平均值。计算公式如下:

对评价结果进行一致性检验,如果评价结果不满足一致性要求,则需要重新评分。本文对于三角模糊判断矩阵A=(aij)n×n=(lij,mij,uij)n×n,假定Mij=(mij)n×n是与A相互补的模糊判断矩阵,那么可以认为如果M满足一致性,则A也满足一致性要求。

3 计算法律风险各权重值

在公式(2)的基础上,采用如下公式得到约束层相对于目标层的重要程度比较结果。

三角模糊数权重向量为:ω=(ω1,ω2,...,ωn)T

设模糊数M1=(l1,m1,u1),M2=(l2,m2,u2),λ∈[0,1]则称:

把两个ωi(i∈n)相对比,根据式(4)和式(5)计算出可能度P(ωi≥ωj),简称为Pij,并建立可能度矩阵P=(Pij)n×n。接着根据如下公式计算排序向量ω的值。

根据以上方法可以计算出约束层、指标层各个因素的权重值。

4 实证分析

4.1 模糊判断矩阵数据分析

本文就近选取一家综合性公司为研究对象,其主要业务是物流运输,将其科技研发、创新服务、工业设计、生产性服务、创意文化、金融商务、教育培训等经营结构纳入研究范围,综合考虑其法律风险并进行研究。对专家评分进行分析,将结果统计如表3所示。

表3 法律风险约束层评分结果

根据公式(3)综合并归一化单个风险因素评价值,计算出约束层各因素的相对权重值ωi,结果如下:

根据式(4)和式(5),把三角模糊数的排序转化为可能度矩阵的排序,通过计算,建立可能度P的矩阵图:

再根据式(6)求出可能度矩阵的排列向量:

根据计算结果可以得到风险约束层的各个法律因素的相对权重值如表4所示。

表4 风险约束层各因素的相对权重值

4.2 法律风险指标层因素排序

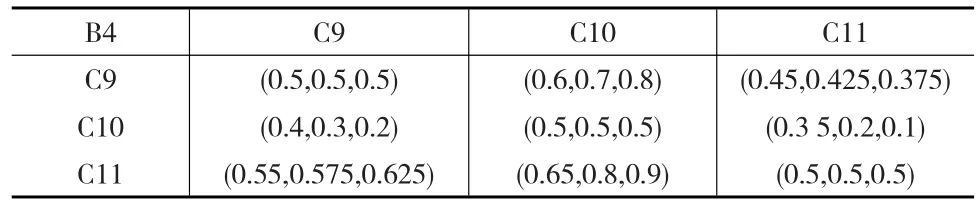

通过专家的评分结果来确定企业法律风险因素层的第三层指标层的模糊判断矩阵如表5至下页表10所示。

表5 B1的指标层因素评分

表6 B2的指标层因素评分

表7 B3的指标层因素评分

表8 B4的指标层因素评分

表9 B5的指标层因素评分

表10 B6的指标层因素评分

根据上述计算方法,对指标层中各个法律风险因素的相对权重值进行统计,如表11所示。

表11 法律风险约束层因素相对权重值

综合表格4至表11,对企业法律风险结果进行综合评估并排序,如表12所示。

表12 企业法律风险综合评估结果

4.3 实证结果及分析

本文对目标研究对象采用三角模糊矩阵的层次分析法进行物流企业法律风险的识别,并对这些风险影响因子进行评估,从而根据计算出的综合权重来比较各影响因子的影响程度。

从统计结果来看,指标层影响因子的影响程度从大到小排序为:编造虚假财务信息(C12)、缔约过失风险(C4)、民间借贷风险(C15)/银行贷款风险(C16)、不可抗力风险(C6)、劳动仲裁风险(C11)、知识产权侵权(C7)、章程风险(C3)、经济性裁员风险(C10)、虚假纳税申报(C13)、违约风险(C5)、股权设置不当(C1)、并购风险(C14)、劳动合同签订风险(C9)、知识产权被抢占(C8)、隐名出资(C2)。综合来看,最具严重性的法律风险集中在财务税收风险、合同风险及投融资风险三大方面,说明资金是物流企业管理决策者最需要严格监督的方面。

5 结束语

本文的评估结果具有代表性,能够真实具体地预测出物流企业运营过程中的潜在风险,并对风险进行有效防范。纵观研究成果,现金流是物流企业的生存之本,因此投融资风险中的民间借贷、银行贷款以及财务管理风险中的潜在隐患最为重要。当今社会许多物流企业公司都存在“最后一公里”现象,其高效、标准化的服务仍不能满足少数客户的高要求。为了避免不必要的损失,物流企业管理层要增强风险管理意识,加大风险管理力度,提前预测出潜在的风险隐患,并针对风险特征制定有效计划,提前做好预防措施。

[1]Tulip S.Against the Gods-the Remarkable Story of Risk[J].The Journal of Risk and Insuranee,2011.

[2]Stem J M.The EVA Financial Management System[J].Strategy and Leadship,2010,8(2).

[3]袁光珮.第三方物流企业物流金融服务的分析与决策[J].统计与决策,2011,(8).

[4]向飞,陈友春.物流企业的信息化融合研究[J].科技与经济,2014,(11).

[5]宋玮楠,毛佳,李姗.应加强对物流金融风险的防范[J].经济纵横,2014,(3).

[6]吴江水.供应链融资运作中的委托代理激励机制研究[J].软科学,2014,(8).

[7]刘淑梅.中国第三方物流企业运作风险的经济学分析[J].上海海事大学,2014,(12).

[8]张兰新.基于结构方程模型的物流企业法律风险影响因素实证研究[J].物流技术,2015,(4).

[9]陶经辉,应丽景.物流企业开展物流金融服务的风险评价[J].统计与决策,2013,(1).

[10]杨文生.我国物流责任保险发展中的不足与对策建议[J].经济学家,2015,(2).