钴酸锂市场简析

2018-01-11朱素冰

朱素冰|文

本文系统介绍了锂电正极材料钴酸锂的市场总量、应用领域,分别阐述了日本、韩国和中国三个主要锂电正极材料生产国及其主要的钴酸锂供应商的不同发展特点,指出了目前国内钴酸锂产业的不健康营商环境,并说明了钴酸锂未来技术发展的趋势。

钴酸锂是最早实现商业化的锂电正极材料,普遍应用于小型消费类锂电中,钴酸锂在常规正极材料中几乎拥有最高的能量密度,是智能手机和平板电脑主要使用的锂电正极材料,因此钴酸锂的需求仍在持续增长。根据中国台湾工研院统计,2016年全球钴酸锂总量达到6.3万吨,持续每年增长约10%。

随着智能手机和平板电脑的不断普及,中端千元智能机销量迅速增长,主要销往手机普及率较低的中国与印度、印尼等新兴市场,国产智能手机市场占有率不断提升。平板电脑高端市场目前主要以苹果、三星等厂家为主,但国内厂商已在更多的中、低价产品市场占据优势,这也是智能手机和平板电脑未来主要的成长市场。中低端千元智能机的热卖使得锂电厂商压力倍增,不得不积极寻求成本更低的方案应对,这包括了更低价格的钴酸锂材料。

随着智能手机替代功能手机的进程加快,原有的山寨机等低端手机逐渐消亡,3C锂电行业也逐渐趋于集中,品牌锂电厂商的钴酸锂需求量所占的比例也不断上升,预计前十大锂电厂商所占的比例超过80%。其中中国和韩国的厂商占据了主要供应地位。在成本的压力下,日本锂电厂商逐渐退出了3C锂电市场的角逐,转而寻求占领技术及质量要求较高的动力锂电市场。

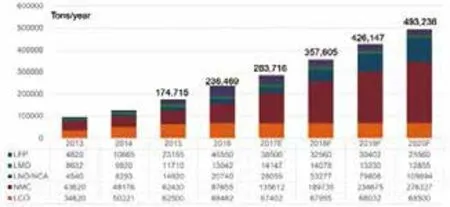

图1 全球锂正极材料出货量(2013~2020)

面对小型锂电市场的竞争局面,日本、韩国、中国的锂电正极材料厂商根据本身的特点采取了不同的应对策略。

日本材料企业在正极材料领域的研发一直占据全球的技术高端,且主要供应给日本锂电企业。日本的正极材料企业和锂电池企业具备明显的共生机制,双方在共同研发、商务协作上具备很强的合作性。日本锂电企业向动力方向的转移推动与其配套的日本正极材料研发及生产重点随之转换。因此日本材料厂商的钴酸锂产量在不断下降,而多元材料产量在逐渐上升。日本材料厂商的代表是日亚化学、户田工业、住友金属矿山、田中化学等。住友金属矿山为松下提供特斯拉上使用的NCA(锂镍钴铝氧化物)积极扩产,2016年年产量接近两万吨。而老牌的日系锂电材料厂商户田也与化工巨头巴斯夫合并成巴斯夫户田公司,重点推进动力锂电正极材料的发展。

韩国的正极材料企业主要依赖三星SDI和LG的扶持,频繁的技术互动使得新兴的韩国材料企业发展迅速,Ecopro成为SDI采购NCA的主要供应商,而L&F的正极材料产销量也名列全球前五名。

中国材料厂商占据价格优势,一方面借助中国锂电行业的蓬勃发展提升产能和产量,在正极材料销量上成为最大的供应国;另一方面积极增加与韩国锂电企业的互动和交流,不断增强经验积累和技术能力,增强在国际市场上的竞争力。同时,由于中国新能源汽车的快速发展,国内电芯厂商技术和市场需求都得到了大力扶持,中国的锂电正极材料企业也获得了快速赶超日韩同行的前所未有的机遇。

终端电子产品市场的价格下滑导致锂电成本压力不断上升,再加上钴酸锂技术日渐成熟,使得钴酸锂的生产不断向中国和韩国转移,中国已经成为最大的钴酸锂生产国,生产的钴酸锂总量超过全球钴酸锂总量的50%以上。中国生产的钴酸锂材料不仅供应本国锂电用户,更大量出口至日本和韩国。

钴酸锂在智能手机和平板电脑领域在目前技术体系下具有难以替代性,此外,钴酸锂还在一些新兴市场也获得了新的发展机会。例如近些年发展较快的智能穿戴、启动电源和无人机航拍等市场。

尽管锂电池不断扩大的应用前景和政策重点扶植使得锂电需求不断增长,然而,由于近年来资本市场对锂电行业链条的青睐,且企业的进入和退出壁垒不高,国内锂电及正极材料行业产能增长较快,造成产能严重过剩。

锂电电芯市场(尤其是中低端小型锂电企业)由于面临日渐恶化的商业环境,往往通过价格战、账期延长等方式相互竞争。电芯厂商的环境恶化也大大增加了正极材料厂商的经营风险。正极材料厂商只能慎重地选择客户,以尽量避免出现呆坏账的积累,规避资金风险。一些技术实力相对较强的正极材料厂商纷纷争取将材料出口至日韩锂电厂商,或者与国内锂电巨头合作,确保订单稳定和资金安全。为韩国锂电巨头供货的钴酸锂厂商包括北京当升、湖南瑞翔、天津巴莫和厦门钨业等几家公司。而北京当升还为日本的几大国际锂电客户实现了批量供货。其他的锂电正极材料厂商则主要在国内市场上展开了激烈的竞争,经过一轮洗牌,国内正极材料企业目前已形成“寡头聚集”的态势,2016年正极材料企业前五强占据了国内市场份额的半壁江山。

电芯厂商不断将更低的成本和更长账期的压力向正极材料厂商传导,正极材料厂商却难以向更上游的钴、锂精炼厂传递成本压力。钴酸锂的主要原料是四氧化三钴和碳酸锂。由于四氧化三钴厂商基本是采用现金从国外大矿业公司处采购钴矿或钴湿法冶炼中间品等原料,本身现金流压力就很大。同时,由于新能源汽车的需求增加预期,刚果面临总统换届大选,钴价格同比2016年上涨超过100%。并且由于四氧化三钴厂商已经形成了相对垄断的局势,市场上最大的三家厂商(金川、华友、格林美)占据了60%以上的市场份额,其他工厂或沦为加工厂,或只占据极小的细分市场。碳酸锂的情况与四氧化三钴的情况也很类同,四大碳酸锂巨头SQM、Albemarle(雅宝)、FMC和天齐锂业占据了全球碳酸锂生产量的80%以上。四大碳酸锂厂商三家来自于海外盐湖锂巨头,而天齐锂业和雅宝合作收购了全球最大的锂辉石矿山,并限制国内澳矿销售范围,具有国内锂定价权。由于钴、锂资源的相对稀缺性和厂商的不断集中和垄断,上游厂商对钴锂价格的话语权较大,钴酸锂成本压力向上游传递的难度增大,钴酸锂厂商在上下游中利润争夺中处于较为不利的地位。

在产能的过剩,电芯客户的成本压力传导和强势的钴、锂供应商的多重挤压下,尽管各钴酸锂厂商产量持续增加,但钴酸锂行业的盈利状况却不断下降。

智能手机功能的不断增加和外观轻薄性的追求对锂电池提出了能量密度(主要是体积能量密度)不断提升的要求,而提高能量密度主要有三个途径,提高电池工作电压、粉体材料的填充性和寻求更高放电比容量的材料。

钴酸锂的工作电压经历了从4.2V逐渐上升到4.4V,容量发挥从145mAh/g提升到172mAh/g,能量密度提升了18%左右。韩国三星SDI和LG已实现了4.45V钴酸锂电池体系的产业化,并开展4.5V钴酸锂的研究。高电压钴酸锂技术难度较大,不仅需要体相掺杂+表面包覆,进一步提升自身的机构稳定性,还需要解决钴酸锂与电解液在高电压充电状态下的反应活性问题。

增加粉体材料的可填充性(高密度高压实材料),增加单位体积内的钴酸锂用量,也是提升电池能量密度的有效手段。这种高压实密度一般有两种实现方法,一是通过大小颗粒的掺混,通过优选不同级配获得最佳压实效果。二是可以通过提高中粒径的方式提高压实密度。

采用更高比容量的材料是最直接的方案。在常规钴酸锂体系发展成熟,容量已发挥至较高水平的情况下,采用克容量较高的多元材料,并同时提升多元材料的压实密度和工作电压是解决方案之一。考虑到单独采用高电压多元材料带来的产气等问题,过渡方案是采用钴酸锂和多元材料的高电压掺混体系用于圆柱型电池,同时兼顾了提升能量密度和降低成本的双重要求。韩系锂电厂商已成功将掺混高电压钴酸锂和多元材料体系应用于3C小型锂电。

钴酸锂在小型锂电正极材料中具有不可替代的意义,同时随着新兴应用领域的不断发展,其产销量仍会保持相对稳定的增长速率,在技术和产业化方面也依然具有一定的发展空间。