风险投资对绩效影响研究

2018-01-08

(浙江财经大学 浙江 杭州 310018)

风险投资对绩效影响研究

曹珂铭

(浙江财经大学浙江杭州310018)

本文选取在创业板上市的企业为研究对象,首先利用Spss软件对数据按有无风险投资分类进行描述统计。然后通过Eviews中通过最小二乘法建立回归模型验证风险投资对企业绩效有显著影响,然后在此基础上运用OLS研究风险投资通过筹资路径,管理费用占比路径,研发投入路径对绩效的影响。接着通过OLS研究风险投资特征对企业绩效影响的路径。并对上述回归均进行怀特检验,若存在异方差则用加权最小二乘法。最后通过稳健性分析验证上述结论。通过研究发现,风险投资通过路径一研发投入对运营能力的影响有正向调节作用。

由于风险投资通过路径一研发投入对运营能力的影响有正调节作用,说明风险投资和研发投入可以通过彼此间相互作用,增加对运营能力正的影响。因此对于被投资企业来说尤其是那些运营能力差的企业来说,引入风险投资的同时加大研发投入可以改善企业的运营能力。

风险投资;绩效;调节效应

吴超鹏和吴世农等(2012)发现风险投资加入后除了自己提供资金外,还帮助企业从银行或者其他股东那里获得短期有息债务融资和权益资本,并且发现不同特征的风险投资机构对上市公司投融资决策所发挥的作用也不尽相同,高持股比例、联合投资、高声誉、非国有背景的风险投资机构能更好的改善公司的外部融资环境,缓解现金短缺公司的投资不足问题,国有背景的风险投资机构由于自身的关系,可以帮助企业获得更多的短期债务融资。在一定程度上,风险投资可以缓解企业的过度投资和投资不足的问题。邓尧刚(2010)以深圳创业板截至2010年4月15日上市的48家VC资助公司为样本发现,VC的数量、投资时间,投资次数并不影响VC资助公司的发行市盈率。

Sahlman(1990)发现风险投资往往参与被投资企业日常经营管理并入职董事会。不同于传统的金融中介,风险投资会参与公司治理,比如:提供专业化的人力资源管理、采用股票期权计划,甚至迅速撤换现任 CEO。

Megginson和Weiss(1991)首次提出了“核证”假说,通过美国股市的实证研究,发现VC投资参与的企业IPO抑价率巧上市费用比无VC投资的企业显著要低,原因在于风险投资为建立“声誉避本”,会主动充当企业合格的“核证”机构,降低了信息不对称程度,有利于企业价值的评估。

虽然学术界在风险投资对企业绩效影响方面已有不少研究,但在风险投资对企业绩效的影响路径少有涉及。因此本文通过对风险投资对企业绩效影响路径的研究,得出风险投资通过路径研发投入对企业盈利能力,成长能力,运营能力的影响的相关结论,弥补了学术界在这些方面研究的不足,具有理论价值。另外,由于风险投资机构也是机构投资者的一个部分因此本论文也是机构投资文献的一个重要补充。对于被投资企业在了解风险投资对企业绩效的影响基础上进一步了解风险投资对企业绩效的影响路径,对于企业做出VC引进与否以及引进什么特征的VC的决策有十分重要的参考价值。VC是一种权益资本,投资者与企业是风险利益共同体,因而会积极参与企业经营管理,为企业引进先进生产设备和现代化的经营管理理念,对于传统中小企业明晰产权,完成向现代企业的转型有指导作用。VC投向处于早期发展阶段的中小企业,可以满足其对技术创新、产品研发、组织营销等各环节以及不同发展阶段对资金的需求。VC严格规范的运行机制,对企业进行财务监督,遵守各种法律法规政策的规定,可以规范中小企业行为,保护知识产权,提高自主研发能力。因此理论上VC可以帮助企业改善绩效和增值。

本文创新:绩效的指标大多为ROA和ROE等盈利性指标,很少有将成长性指标运营指标纳入对绩效影响的考核体系。本文将盈利指标和成长指标运营指标三个指标全部涵盖入绩效的考核体系(其中成长指标通过基本每股收益增长率平均值,每股经营活动产生的现金流量净额增长率平均值,营业收入增长率平均值,净资产收益率增长率平均值四大指标采用主成分分析法取得),从而能更全面体现企业绩效。

由于风险投资投入可以是资本投入,人才投入,专利技术投入因此这就会使被投资企业有资本增大研发投入从而影响企业绩效。因此风险投资可以从研发投入的路径影响企业的绩效。

第一从路径一研发投入来看,企业加大研发投入和风险投资有互为成长的关系,因为有风险投资的加入,所以企业的资金来源变多,使得企业更加有资本增加研发投入,其次又因为风险投资考虑到企业研发投入加大,会对以后的绩效成长产生正面影响因此更愿意投资企业。但是并不是研发投入增加就会产生实质成果,只有研发投入成功研发出相关有市场的产品才可能增加营收,如果失败只会单单增加企业成本,因为我们研究一个短期过程,所以一项产品从投入到研发成功再到产生经济效益往往需要数年时间,因此短期内我们会更多将其单单作为一项成本考虑,因此会降低企业的盈利能力。但由于风险投资的专业性会使得风险投资和研发投入相互作用对成长和运营有一个正向的促进作用。基于上述分析提出假设一:

H1:短期内风险投资通过路径一研发投入对盈利有负调节作用,通过路径一对成长能力和运营能力有正向促进作用;

本文的数据主要来源于以下两个方面。(1)同花顺数据库(2)通过巨潮资讯网发布的上市公司《首次公开发行招股说明书》获得风险投资参与和企业前三年研发投入的数据。

并引入解释变量,被解释变量,控制变量,工具变量被解释变量净资产收益率总资产收益率,总资产周转率,成长综合得分,背景,声誉,持股比例,规模,资产负债率,管理费用占比,Vc与研发投入交互项等的具体数值,对上述数值分别先用Spss进行描述统计然后将相关变量相关数值引入模型中用Eviews软件进行OLS回归分析,由于本论文采用截面数据所以一般认为不存在自相关问题,但是仍然可能存在异方差问题,所以进一步在回归的基础上采用Eviews软件进行异方差的怀特检验如果存在异方差就采用加权普通最小二乘法(wls)处理。

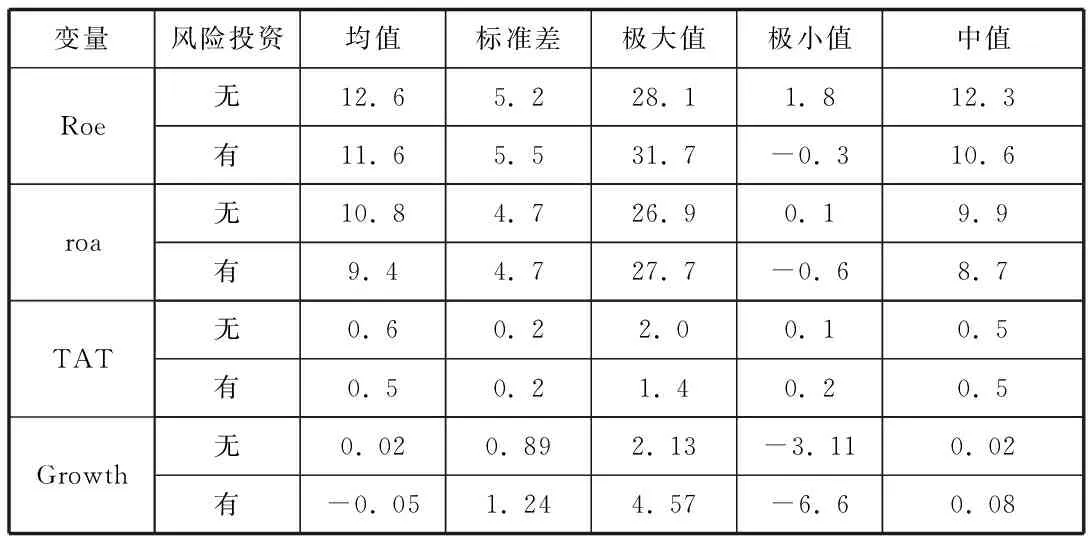

变量风险投资均值标准差极大值极小值中值Roe无12.65.228.11.812.3有11.65.531.7-0.310.6roa无10.84.726.90.19.9有9.44.727.7-0.68.7TAT无0.60.22.00.10.5有0.50.21.40.20.5Growth无0.020.892.13-3.110.02有-0.051.244.57-6.60.08

由上表的统计分析对比可知在净资产收益率方面有风险投资企业的roe比没有风险投资的企业的roe要低8.25%差异不太显著,且在中值标准差方面风险投资与非风险投资相比差异不太显著,有风险投资的roe的极小值比非风险投资的极小值要小,极大值比非风险投资企业要大故可知引入风险投资并没有改善企业绩效相反还起到抑制绩效增长的作用。

在总资产收益率方面,有风险投资的企业的roa比没有风险投资的企业的roa要低,低12.7%,中值也要比无风险投资企业要低,极大值极小值及标准差两者差异不显著。由此可知,从总资产收益率角度来说,企业引入风险投资降低了总资产收益率。

在企业IPO后运营方面我们考察总资产周转率指标这个指标数值越大则说明企业的运营能力更强,有风险投资企业的总资产周转率比非风险投资企业的TAT要小,小10.9%,中值和极大值标准差也比无风险投资企业要小,极小值要比无风险投资企业要大,说明企业引入风险投资后对于IPO后的企业运营能力有所降低。

在成长得分方面,有风险投资的成长得分要比没有风险投资的成长得分要低353.2%,标准差极大值和中值要比无风险投资要高,极小值要比无风险投资低,说明风险投资的引入降低了企业IPO后的成长能力。

综上可知,企业引入风险投资会对企业IPO后造成不好的影响,但上述分析只是简单的统计学分析,具体有关风险投资是否对企业绩效有显著影响我们还要进行回归分析,异方差检验及稳健性检验。

首先用Eviews运用OLS进行线性多元回归分析,然后在回归基础上用Eviews对回归进行怀特检验,如果存在异方差,那么就用加权最小二乘法(wls)修正,回归得出结果。

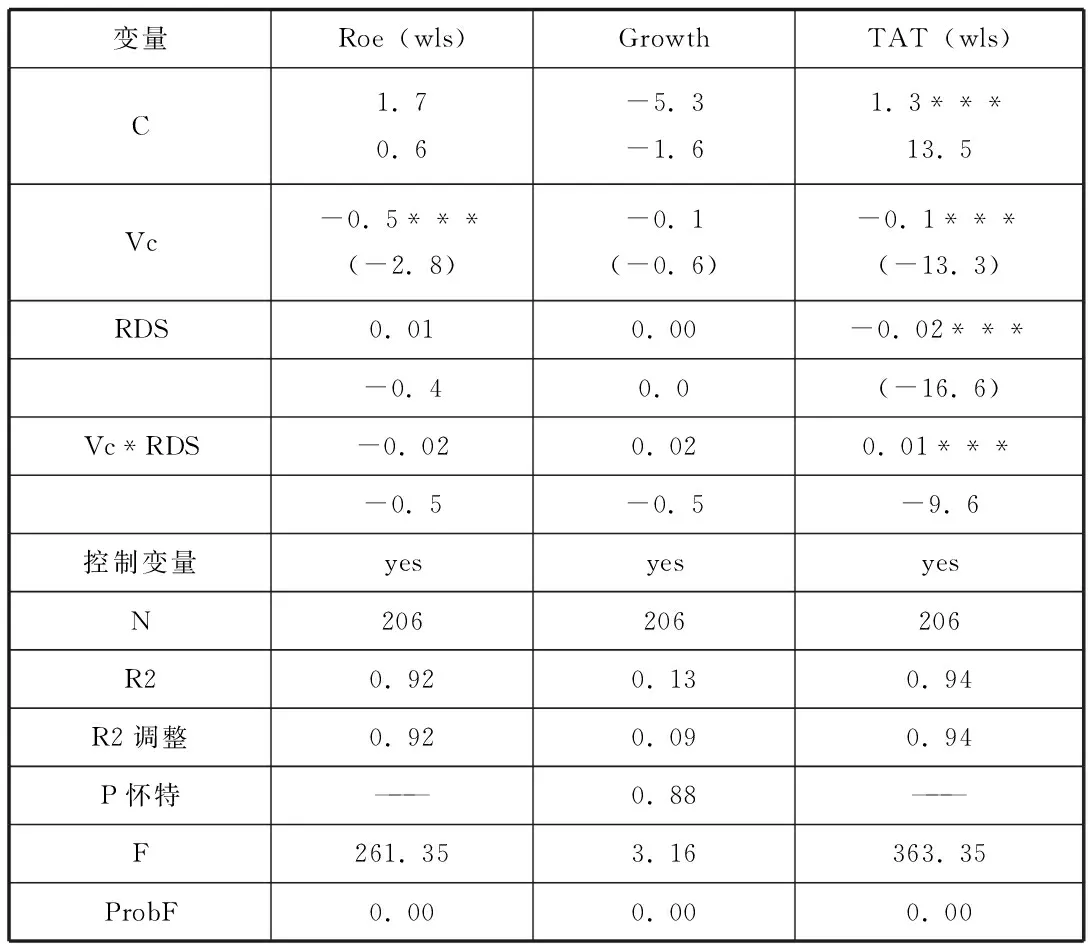

表1 路径一通过研发投入对绩效的影响

说明:1"P怀特"代表的是怀特异方差检验中的概率值,原假设为同方差,选定5%的显普性水平,若P>0.05,则说明不存在异方差问题,反之拒绝同方差假定,认为存在异方差:

2*p<0.1 **p<0.05 ***p<0.01

从上表可以得知:风险投资在路径一研发投入对净资产收益率影响中,风险投资和研发投入的交互项系数为负,交互项对净资产收益率起到抑制作用,说明此时风险投资和研发投入的相互作用对企业盈利能力负调节作用,但是不显著。成长能力和总资产周转率的回归,风险投资和研发投入的交互项是正值说明,风险投资和研发投入的相互作用对成长能力和总资产周转率起到正向调节作用,其中以成长得分为被解释变量的回归中,风险投资的正向调节作用不显著;以总资产周转率为被解释变量的回归中,风险投资的正向调节作用在0.01的显著性水平下显著。

然后三个回归模型的ProbF均接近0说明均通过F检验,回归效果好,也说明上述结论可信。

综上:风险投资通过路径一研发投入对企业的运营能力有显著的正向调节效应。

结论:本论文研究的前提在于风险投资对于企业绩效存在显著影响,通过对创业板2012-2015年上市公司的数据进行实证分析发现风险投资对企业绩效存在显著负影响,在此基础上研究风险投资通过研发投入对企业绩效影响,结论如下:

风险投资通过路径一研发投入对运营能力有显著正向调节作用。

由于风险投资通过路径一研发投入对运营能力的影响有正向调节作用,说明风险投资和研发投入可以通过彼此间相互作用,增加对运营能力正的影响。因此对于被投资企业来说尤其是那些运营能力差的企业来说,引入风险投资的同时加大研发投入可以改善企业的运营能力。由于风险投资通过路径二筹资性现金流对企业盈利能力有显著的负影响,所以对于被投资企业而言一方面引入风险投资提高筹资性现金流能够缓解企业现金流不足的压力但另外一方面外部筹资带来的高成本也会相应削弱企业的盈利能力,那么在财务报表中的税后净利润就不会太好,可能就会削弱企业通过资本市场筹资的能力,因此风险投资对于企业绩效的路径二可以看成是一把双刃剑,又由于风险投资通过路径三管理费用对企业盈利和运营能力有显著的正影响因此对那些机构构成复杂,运营效率低,管理效能低的企业来说可以考虑将引入风险投资作为提高企业盈利,改善企业运营能力从而提高企业绩效的策略。

不足与展望:(1)风险投资进入和退出被投资企业是动态的,并不是所有风险投资机构都是持有被投资企业股份到被投资企业IPO后才退出,很多风险投资机构是通过兼并收购,股权转让和管理层收购等其它方式退出,然而从数据的可获得性本文仅研究以IPO形式退出的风险投资对企业绩效影响的路径。

(2)将首发上市作为关键时间点的局限性。为了同时能够获得创业投资机构层面的数据和企业层面的数据以及被投资企业的研发投入情况,我们选择了首发上市时间为关键时间节点。而事实上,创业投资机构对企业,尤其是创新方面的作用在早期的体现和作用会更强。因而本文选择的时间点并不是最为理想的。

(3)风险投资影响被投资企业绩效的路径很复杂,而本文仅从研发投入角度研究风险投资对企业绩效的影响路径本身存在一定局限性。

(4)在已有研究的基础上选择更具代表性的变量,构建解释能力更强的模型,扩大数据样本完善结论。本论文虽然得出风险投资通过研发投入,筹资性现金流,管理费用对企业绩效的影响以及风险投资特征通过这三方面对企业绩效的影响的结论,但并没有并没有更深层次探讨风险投资对企业绩效影响的路径中的负或正调节效应的深层次原因还有待于后续研究,构建新模型来探讨风险投资通过这三条路径为何会产生对企业绩效正或负的调节效应。

[1]吴超鹏、吴化农、程雅静.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,(1):105-119.

[2]邓尧刚,2010,《风险投资对于上市公司发行市盈率的影响研究一基于创业板上市公司的实证分析》,《改革与开放》第9期,第52-56页。

[3]SAHLMAN W A. The structure and governance of venture-capital organizations[J]. Journal of Financial Economics,1990,27(3):473-521.

[4]William L.Megginson, Kathleen A.Weiss Venture capitalist certification in InitialPublic offerings[J].The Journal of Finance,1991,(3):879-903.

曹珂铭(1992-),男,汉族,四川巴中人,研究生在读,浙江财经大学,研究方向资本市场。