物流业机构投资者异质性与非效率投资

2018-01-04葛晓莉

葛晓莉

(1.阜阳师范学院 商学院,安徽 阜阳 236037;2.区域物流规划与现代物流工程安徽省重点实验室,安徽 阜阳 236037)

物流业机构投资者异质性与非效率投资

葛晓莉1,2

(1.阜阳师范学院 商学院,安徽 阜阳 236037;2.区域物流规划与现代物流工程安徽省重点实验室,安徽 阜阳 236037)

对深沪两市2010-2014年连续披露财务报表的A股物流业上市公司进行研究,探讨了非效率投资受到机构投资者异质性的作用机理,将机构投资者区分为稳健型与投机型。结果表明,物流业非效率投资受到机构投资者持股抑制作用,且稳健型机构投资者的作用更明显。这说明与投机型相比校而言,物流业投机型机构投资者更能够抑制非效率投资行为,能更有效的在公司治理当中发挥其监督作用以及解决代理冲突问题。

机构投资者异质性;稳健型机构投资者;投机型机构投资者;非效率投资

根据深圳证券交易所发布的2014年市场统计年鉴显示投资机构者从2007年的23.16万户发展到2014年的41.58万户,投资机构者在证券市场扮演着越来越重要的角色。由于我国资本市场不够成熟、理性,以及公司治理存在弊端,导致我国上市公司存在非效率投资行为。

对投资机构者的研究国内外大部分主要着重于机构投资者是否对公司治理起到,Cohen E认为机构投资者会由于成本效应不会积极参与公司治理[1],侯勇等认为机构投资者并没有积极参与公司治理并发挥作用[2]。Croci E等、唐松莲等、林树等和杨慧等大部分学者认为机构投资者能够对公司治理起到积极作用[3-6]。近年来逐渐有些文献开始探讨在公司绩效方面不同类型机构投资者对其的作用机理,比如李争光等认为稳健型机构投资者相较于投机型机构投资者在公司治理当中起到更有效的监督作用,有利于企业绩效的提升[7]。也有少量文献研究了在非效率投方面机构投资者对其的影响,佟岩等认为基金数量与持股比例对非效率投资影响比较显著[8],金玉娜等也根据对样本数据进行分析得出机构投资者持股能够抑制公司过度投资行为这一结论论[9]。然而,机构投资者是否积极参与到公司治理当中去并发挥积极监督作用,是否通过监督功能在一定程度上抑制了非效率投资,并进一步分析不同类别机构投资者对公司持股是否会对非效率投资起着不同作用机理。本文以2010-2014年深沪两市物流业上市公司为数据样本,采用Richardson残差模型来度量非效率投资[10],在该模型基础上进行些许修正,分别考察稳健型和投机型投资机构者这两种不同类别的投资机构者对上市公司非效率投资的作用机理。

1 理论分析与研究假设

由于两权分离带来的代理问题以及信息不对称问题,可能导致公司产生两种非效率投资行为,第一,当管理层私利与股东利益不一致时,管理层为了私利而进行的投资很有可能会偏离本应具有的投资最优水平;第二,大股东可能通过控制管理层进行非效率投资,从而侵占中小股东利益。而机构投资者作为上市公司的股东是否能够有效监督公司管理层行为,本文经过总结认为存在三种理论:有效监督理论、无效监督理论和利益合谋理论。有效监督理论是指在专业、资本和信息上机构投资者相对于中小股东而言占优势,机构投资者会主动向公司管理层施加压力,进行强有力监督,从而抑制非效率投资;无效监督理论是指机构投资者以期通过其所持被投资公司股票的价格波动获取利益,具有较强的短期性和投机性,不干预公司管理层行为;利益合谋理论是指机构投资者借其自身优势与公司管理层进行利益合谋,通过非效率投资手段以期达到侵占中小股东利益。

根据以上论述,本文提出以下假设。

假设1a:依据有效监督理论,机构投资者持股与非效率投资负相关。

假设1b:依据无效监督理论,机构投资者持股与非效率投资无关或弱相关。

假设1c:依据利益合谋理论,机构投资者持股与非效率投资正相关。

很多相关资料对机构投资者运用不同划分标准进行多种分类,这里主要借鉴牛建波等对机构投资者的分类,将其划分为稳健型机构投资者和投机型机构投资者[11],稳健型机构投资者被定义成长期、持久地关注被投资的公司,有效的对被投资公司及公司管理层进行监督参,而投机型机构投资者有很强的投机目的,主要根据股票短期内的价格波动来获利,但是并不积极对公司治理进行监督。本文认为有效监督理论较为适合解释稳健型机构投资者,因其会主动向公司管理层施加压力,对其进行强有力监督,从而抑制非效率投资,而投机型机构投资者较为符合无效监督理论,不会对管理层进行主动、积极的干预,因此本文提出假设2。

假设2:机构投资者稳健性与非效率投资负相关。

2 研究设计

2.1 数据来源与样本选取

本文研究样本为深沪两市2010-2014年连续披露财务报表的A股物流业上市公司,数据来源于锐思数据库和国泰安数据库。对样本的筛选条件如下:(1)根据2012公布的上市公司行业分类标准,本文将F类(批发和零售业)和G类(交通运输、仓储和邮政业)界定为物流业;(2)剔除ST、SST以及S*ST公司;(3)剔除数据缺失公司。经筛选后,最后确定公司数量141家,样本705个。

2.2 模型建立

2.2.1 机构投资者异质性的度量

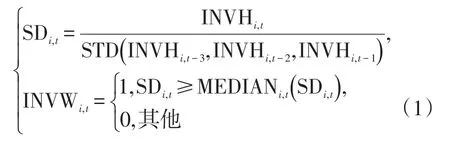

本文借鉴李争光等的方法,采用时间跨度标准将机构投资者分为投机型机构投资者和稳健型机构投资者[7]

其中STD代表机构投资者持股标准差;INVH代表机构投资者持股;MEDIAN代表行业的中位数;INVW为哑变量,1代表稳健型,0代表投机型。

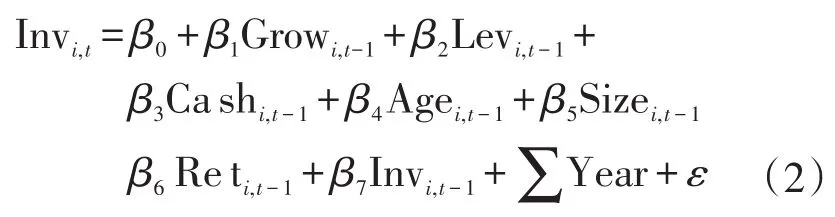

2.2.2 非效率投资的度量

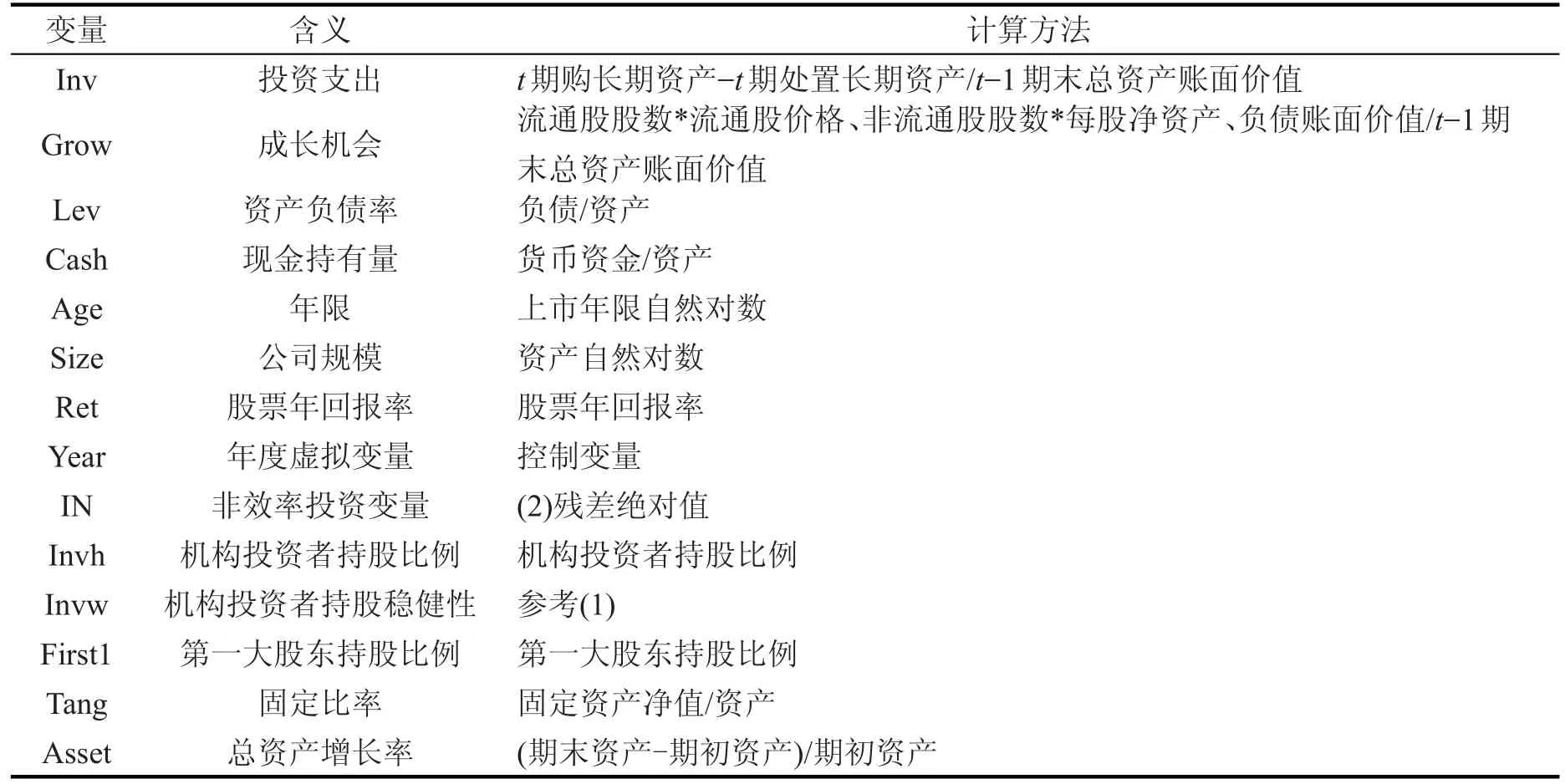

本文由于只研究物流行业,因此借鉴Richardson残差度量模型进行多元回归分析同时把行业虚拟变量剔除,非效率投资代理变量仍是使用残差部分,所有变量定义如表1。主要运用了EX-CEL和SPSS统计软件。模型建立如下:

2.2.3 模型建立

采用公式3、4进行回归分析分别用来检验机构投资者持股、机构投资者异质性与非效率投资之间的关系。

3 实证结果分析

3.1 描述性统计分析

利用(1)对样本数据进行回归分析,残差大于0、小于0分别为投资过度和投资不足,共705个样本数据,其中表现为投资过度的有268个样本量,表现为投资不足的有437个样本量,很明显大部分样本表现为投资不足。更详细情况如表2。

表1 变量表

表2 残差样本情况表

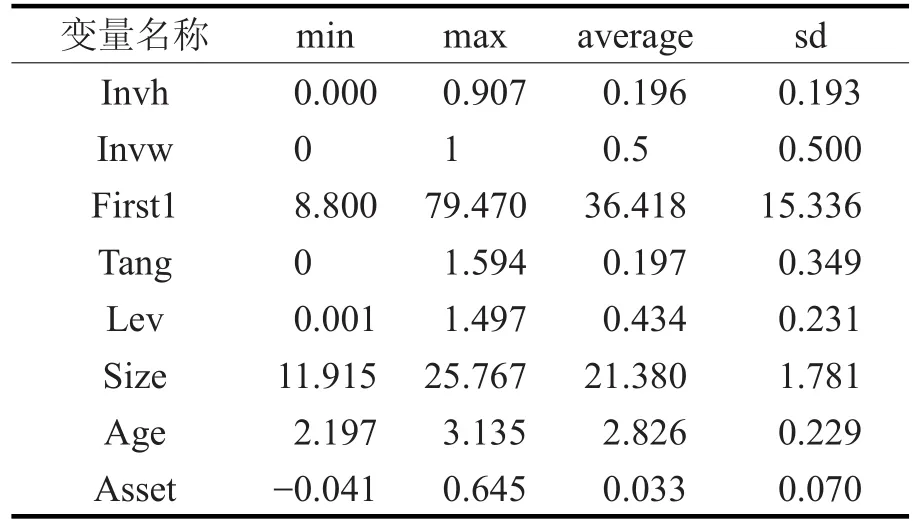

统计结果如表3所示。Invh19.6%的均值在一定程度上代表物流业机构投资者持股比例水平偏高。Invw均值为50%,说明了我国物流业上市公司两种类型的机构投资者比例相当。

表4是分别对投机型机构投资者样本和稳健型机构投资者样本相关变量进行均值差异检验,观测值分别是355和350,而且可以看出两个子样本的Invh变量和First1变量在0.01上存在显著性差异,非效率投资(IN)、年限(Age)和资产增长率(Asset)变量在0.05上存在显著性差异,很大程度说明两种类型的机构投资者有较大显著差异。

3.2 实证回归检验结果

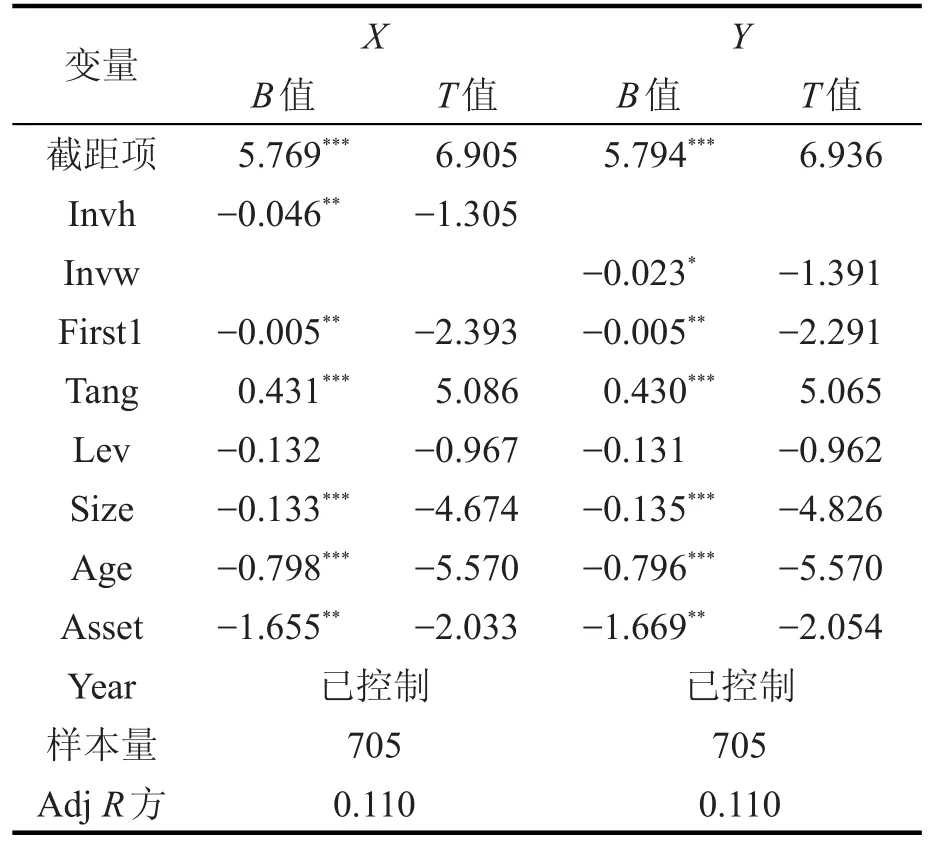

表5中X与Y分别对假设1和假设2检验进行列示,X中看出Invh与IN负相关,且在0.05水平上显著,这支持了假设1a的有效监督理论。可以从Y列看出Invw与非效率投资亦负相关,且在0.1水平上显著,这验证了假设2。

表3 样本描述性统计

3.3 稳健性检验

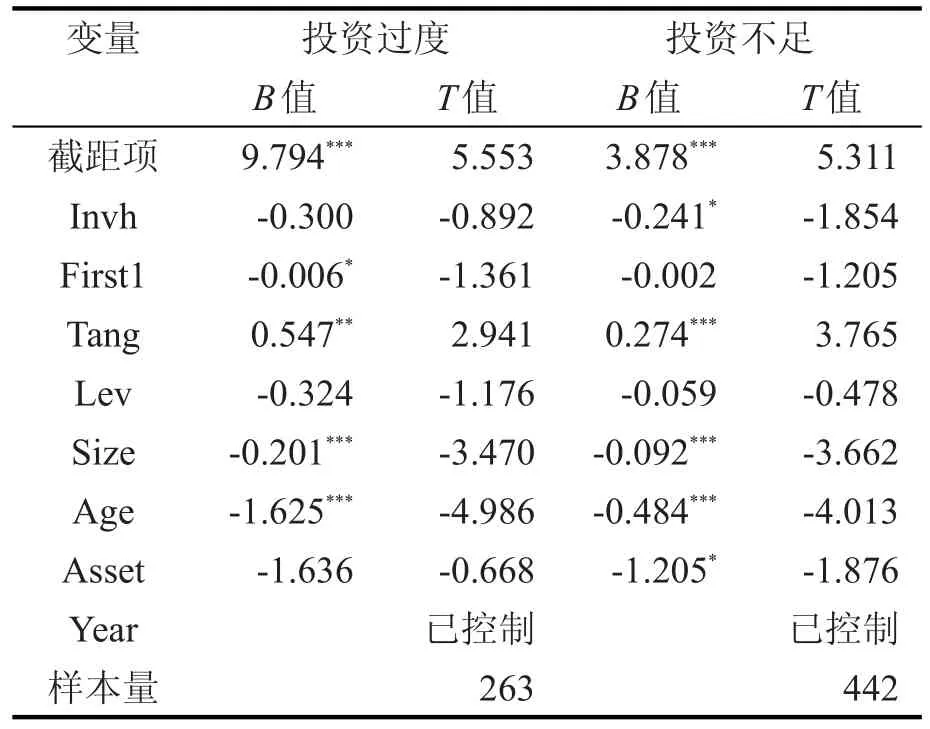

本文按照代表非效率投资变量残差结果,将全样本数据划分为投资不足组和投资过度组,残差小于0和大于0为划分标准,两个子样本稳健性检验结果在表6、表7中所示。

表6两列分别报告了投资过度组与投资不足组机构投资者持股与非效率投资稳健性回归检验结果,其中投资过度的样本数据为263,而投资不足组样本数据为442,这说明物流业非效率投资行为主要表现为投资不足。投资过度子样本组检验结果与投资不足子样本组检验结果均可以看出INVH与IN负相关,且投资不足组在0.1水平上显著,这验证了假设1a的有效监督理论,稳健性回归结果与前文没有本质区别。

表4 均值差异性t检验

表5 机构投资者、机构投资者异质性与非效率投资

表6 机构投资者持股与非效率投资稳健性检验

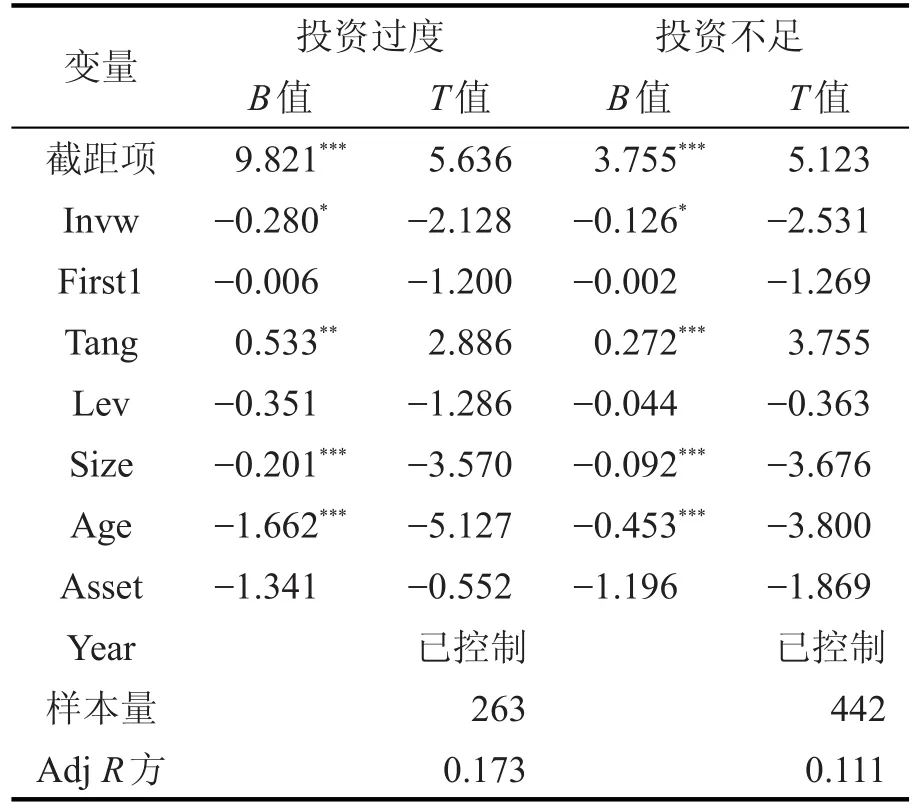

表7两列分别报告了投资过度子样本组与投资不足子样本组的机构投资者异质性与非效率投资的稳健性回归检验结果,可以看出INVW与IN负相关,均在0.1水平上显著,这验证了假设2,最终得出的这个结果与前文一致。

表7 机构投资者异质性与非效率投资稳健性检验

4 结语

本文研究样本为深沪两市2010-2014年连续披露财务报表的A股物流业上市公司,对非效率投资的机构投资者这一影响因素进行了探讨,把机构投资者分为稳健型与投机型,探讨了非效率投资受到机构投资者异质性影响的作用机理。结果发现:物流业非效率投资受到机构投资者的抑制作用;物流业非效率投资受到稳健型机构投资者的抑制作用更加显著。所以,当局应当鼓励物流业机构投资者关注公司长远利益,体现有效的监督作用,健全和完善我国资本市场,并且可以将本文研究方应用于其他行业。

[1]Cohen E.Employee training and development[J].Csr for Hr A NecessaryPartnership for Advancing Responsible Business Practice,2010(10):153-162.

[2]傅 勇,谭松涛.股权分置改革中的机构合谋与内幕交易[J].金融研究,2008(3):88-102.

[3]Croci E,Gonenc H,Ozan N.CEO compensation,family control,andinstitutional investors in Continental Europe[J].Journal of Banking&Finance,2012,36(12):3318-3335.

[4]林 树,陈 浩.机构投资者能提高公司业绩吗?——基于民营上市公司的经验研究[J].山东社会科学,2013(10):101-105.

[5]唐松莲,袁春生.监督或攫取:机构投资者治理角色的识别研究——来自中国资本市场的经验证据[J].管理评论,2010,22(8):19-29.

[6]杨 慧.我国机构投资者持股与上市公司绩效相关性研究[J].时代金融,2013(5):204-205.

[7]李争光,赵西卜,曹丰,等.机构投资者异质性与企业绩效——来自中国上市公司的经验证据[J].审计与经济研究,2014(05):77-87.

[8]佟 岩,刘第文.整体上市动机,机构投资者与非效率投资[J].财务会计,2016(03):61-71.

[9]金玉娜,张玉平.机构投资者能抑制过度投资吗?——基于机构投资者异质性的经验证据[J].东北财经大学学报,2013(1):22-28.

[10]Richardson S.Over-investment of Free Cash Flow[J].Review ofAccounting Studies,2006,11(2/3):159-189.

[11]牛建波,吴 超,李胜楠.机构投资者类型,股权特征和自愿性信息披露[J].管理评论,2013(03):48-59.

Heterogeneity and inefficient investment of institutional investors in logistics industry

GE Xiao-li1,2

(1.School of Business,Fuyang Normal University,Fuyang Anhui236037,China;2.Anhui Provincial Key Laboratory of Regional Logistics Planning and Modern Logistics Engineering,Fuyang Anhui236037,China)

The paper studies the sample of the two cities of Shenzhen and Shanghai from 2010 to 2014,the financial statements of A shares of Listed Companies in logistics industry,discusses the non-efficiency of investment by the mechanism of heterogeneity of institutional investors,and institutional investors will be divided into steady and speculative.The results show that the inefficient investment in logistics industry is inhibited by institutional investors,and the role of steady institutional investors is more obvious.This shows that compared with the investment model,the speculative institutional investors in logistics industry can inhibit the non-efficiency investment behavior,which can be more effective in the corporate governance in playing its supervisory role and solving the agent conflict problem.

steady institutional investors;speculative institutional investors;inefficient investment

C931.2文献识别码:A

1004-4329(2017)04-092-05

10.14096/j.cnki.cn34-1069/n/1004-4329(2017)04-092-05

2017-08-13

安徽省省级科研机构校级委托专项课题(2015WLGH04,2016WLGH02)资助。

葛晓莉(1987- ),女,硕士,讲师,研究方向:公司财务管理