基于熵值法和突变级数法的安徽省上市企业绩效评价研究

2018-01-04武保贇张克荣张雨晨

武保贇,张克荣,周 罗,张雨晨

(阜阳师范学院 商学院,安徽 阜阳 236037)

基于熵值法和突变级数法的安徽省上市企业绩效评价研究

武保贇,张克荣*,周 罗,张雨晨

(阜阳师范学院 商学院,安徽 阜阳 236037)

本研究收集了安徽省87家上市企业的生产绩效实证数据,同时从财务绩效和社会绩效两方面构建了一套综合的评价指标体系,并利用熵值法进行赋权,应用突变级数法分析和评价了这87家安徽省上市企业的生产管理绩效水平。最后根据熵值法和突变级数法的实证结果,对安徽省上市企业未来的生产管理提出了相关的对策和建议。

企业管理;生产管理绩效;突变级数法;熵值法

绩效评价是基于特定的科学的评价方法,按照事先确定的标准和程序,对评价对象一定时期内的工作能力和工作业绩进行的考核和评价。随着社会和经济的迅速发展,绩效评价也已经是经济学专家和企业家们关注的热点话题。

目前研究企业绩效的评价学者很多,从众多赋权的方法中,主要可以分为主观赋权法、客观赋权法两类。主观赋权法主要是通过自身的专业性去评价指标的权重所占比例,如张冰秋、刘贵清使用的层次分析法[1-2]和张冰秋、李霞使用的模糊综合评判法[1,3]等。但是其权重受主观因素的影响比较大,并且无法体现出数据指标的内在信息。客观赋权的评价方法主要是通过实际数据收集进而反应出指标间的相互关系或者根据指标系数的变异性计算出权重。如蒋向阳使用的熵值法的权重能够更加客观的反应出指标的数据信息[4]。并且学者在评价效果研究使用的方法也各有不同。主要有熵值法、因子分析法、灰色关联度法和突变级数法等。如侯光文虽使用了熵值法对指标的赋权,但是单单用熵值法并不能够很好的反映出评价的结果[5]。章振东使用的因子分析法往往因为数据的KMO检验的结果并不大于0.5而不能够使用因子分析法[6]。冀巨海使用的灰色关联法往往对样本统计量较小的数据分析有着较好的优势[7]。宋谦使用了因子分析法和突变级数法对评价结果有着较好的评价[8],而因子分析法对指标数据的要求往往较高,并不具有普遍适用性。同样,对研究构建企业绩效评价体系的学者也有很多。杨富通过财务层面、内部经营层面、客户层面、学习成长层面、核心能力方面以及社会责任方面六个层面构建出西藏上市公司绩效评价的因素[9]。但是其中很多指标层面并不能够很好的量化,并且没有实证进行评价研究。张雨琴对企业绩效的评价的思考通过对财务效益、资产运营状况、偿债能力和发展能力四个方面进行研究[10]。但其只是停留在企业财务绩效层面的思考,并没有考虑到企业存在的社会因素,而且没有实证作为支撑。总之,目前的企业绩效评价体系的构建要么只是建立一个企业财务方面的绩效评价体系,要么虽较为全面的建立了企业绩效评价体系,但是没有模型进行实证分析。

本研究通过熵值法确定权重,进而使用突变级数法对安徽省上市企业进行实证研究。一方面使用熵值法确定权重的大小,进而避免了主观评价指标的相对重要性。另一方面由于企业的发展很容易受到政策、市场环境和发展规模等因素变化的影响,而突变级数法恰好适用于内部作用不明确的系统研究。故本研究选取熵值法和突变级数法对安徽省上市企业的绩效进行评价研究。而且通过对企业绩效评价体系的构建,充分的考虑到企业财务层面和企业的社会层面,建立了如表1所示的指标体系。企业绩效分为财务绩效和社会绩效的一级指标,并且财务绩效分为经营能力、偿债能力、发展能力和盈利能力四个二级指标。社会绩效分为市场责任、风险控制、贡献能力和创新能力四个二级指标。总计分为29个分指标,构建了更加客观的企业评价体系。本研究的创新之处在于企业从创新发展的角度出发,构建了一套完整的评价体系,并且使用了熵值法和突变级数法进行了实证研究。基于企业创新发展的需要,这里企业不再单纯的只看重财务指标,同时也需要承担一定的社会责任。

1 评价指标的建立

1.1 评价指标的选取

绩效评价指标的选择必须客观合理,这样才能保证绩效评价指标体系的科学性。具体总结为可比性和可操作性结合的原则,从而保证不同企业之间的指标不但可以横向比较,而且同一行业的企业可以纵向比较。同时要保证使用的数据要易于收集,得到的指标计量结果具有可靠而又规范的基础,以体现各个指标的可操作性。另外要结合全面性和科学性的原则,它可以使指标体系反映所有相关因素和相关环节,以及相互作用的过程。

1.1.1 财务绩效指标的选取

在选取安徽上市企业的评价指标上。首先要突出反映企业的财务绩效,这是安徽上市企业较为关键的内容。其次细化指标要简明具体,即能有效的评价财务状况,又能对企业加强财务控制起到一定的推动作用。在财务指标中应突出以下几种指标[11]:

经营能力包括经营质量和运营能力。而经营质量又包括三种分指标,净利润现金净含量和全部现金回收率还有流动资产周转率。运营能力除包括现金及现金等价物的周转率还有资本密集度。偿债能力除包括速动比率、资产负债率、现金比率还包括利息保障倍数。盈利能力包括总资产净利润率、资产报酬率、营业利润率以及每股收益。发展能力选取了三个指标除资本保值率还包括总资产增长率和每股净资产增长率。

1.1.2 社会绩效指标的选取

基于企业创新发展的需要,社会绩效指标的选取除应反映上市企业对当地就业吸收的情况以及对社会所应承担必要的责任。还应反映从社会财富的贡献度和从提升社会产品的质量角度出发,主要考虑以下几种指标:

贡献能力除包括实际支付现金股利、职工薪金福利还有实际缴纳税收。另外创新能力包括无形资产以及专利申请量。此外,市场责任包括净资产收益率、在职员工规模和应付账款周转率。最后风险控制包括传统的三大杠杆经营杠杆、财务杠杆和综合杠杆。并且在风险指标的选取上加入了迪博指数,迪博指数是深圳迪博企业风险管理技术有限公司所发布的,它定量并且客观的描述了上市企业的内部控制的情况。加入内部控制指数目的是为了防止上市公式内控不严,所有可能导致的舞弊行为,从而增大了企业的自身风险以及对社会的风险。

表1 安徽省上市企业绩效评价体系

1.2 评价指标的统计处理及熵值法的加权赋值

本研究的指标权重的确定将采用熵值法,熵值法的优点在于权重的确定完全依据各指标数据的实际情况,可以有效避免主观因素的掺杂。使数据间的内在差异性通过权重客观地反映出来。对于某项指标,它的值变化的幅度越大,信息熵的结果就越低,这时该指标的信息量的权重就表现越大,反之反是。所以可以根据各指标值的变异程度,利用信息熵来计算各项指标的权重。其得到的权重不但客观而且合理,是确定权重较好的方法。因此,本研究将采用熵值法来确定权重,并通过Excel计算得到。设有M个上市企业,N个指标,原始指标矩阵为x=(xij)M*N(其中,i=,,…,M;j=,,…,N),其中xij为第j个指标下第i个评价对象的值。具体的赋权步骤如下:

(ⅱ)正向化:yij=xij+b,b为指标的平移距离,b的取值越接近的绝对值,也就是越接近与0,则其评价结果越显著。

(ⅴ)效应值的结果:Oj=1-ej,Oj为j项指标的效应值。

1.3 突变理论的模型

1972年,法国数学家Rene Thom建立了突变理论模型。突变级数法以突变理论为基础,对上层目标进行分解,进而使用模糊数学的方法进行归一化处理,最后得到总突变隶属函数的一种方法。它结合了层次分析法和模糊评价法的优点,是一种较好的评价法。由于控制变量的数目导致势能函数的变化,故控制变量一般不超过4个。

1.3.1 突变模型的确定

根据状态变量的个数,突变模型可以分为七类,但主要有三类:尖点突变模型、燕尾突变模型和蝴蝶突变模型。本研究使用了上述三类模型。

尖点突变系统模型的公式为

燕尾突变系统模型的公式为

蝴蝶突变的模型公式可表现为下式:

如果上级指标包含两种指标,可以使用尖点突变模型进行分析,如果上级指标包含三种指标,可以使用燕尾突变进行评价。如果上级指标包含四种指标,可以使用蝴蝶突变模型进行处理研究。

1.3.2 归一公式的推导

以蝴蝶突变为例,根据突变理论,对势函数P(x)进行一阶求导可得临界点的平衡曲面,并令其为 0,得

对P(x)的一阶导数求导,并令其为0可得势函数的奇点集

把势函数的一阶导数和两阶导数为0的两组公式联立方程组可得势函数的分歧点集方程

于是,可导出相应的归一公式

同理,可以得出尖点突变和燕尾突变的分歧点方程和归一公式。如表2所示。

1.3.3 综合评价

运用归一公式,计算控制变量的具体数值xi(i=a,b,c,d),可以计算控制变量之间是否互补,如果控制变量之间不是互补的,那么这时x要取xa,xb,xc,xd大中取小的原则。如果变量之间是互补的,这时x要取xa,xb,xc,xd平均值。只要这样才能满足交叉集方程,才能质变。可以使用上述的过程对安徽省87家上市企业的绩效进行综合评价。

表2 突变模型分裂

2 实证研究

2.1 企业绩效的数据收集以及处理操作

本研究的数据为2016年安徽省上市企业的数据。安徽省上市企业一共有95家,剔除数据不全的安徽省上市企业,得到87家数据。数据中,专利申请量的数据来源于国家知识产权局认定的佰腾网。迪博指数的数据源于迪博企业风险管理技术有限公司所发布的内部控制数据库。除此之外,在中国证券监督管理委员会认定的财务数据信息披露网站巨潮网可以找到其中上市企业的财务报表。其中企业的财务报表数据选取的是上市企业的合并报表数据直接或者间接得出,合并报表包括子公司和母公司的数据,更能够真实的反应上市公司的真实的财务状况。

2.2 对安徽省上市企业绩效的评价过程

2.2.1 熵值法权重的确定

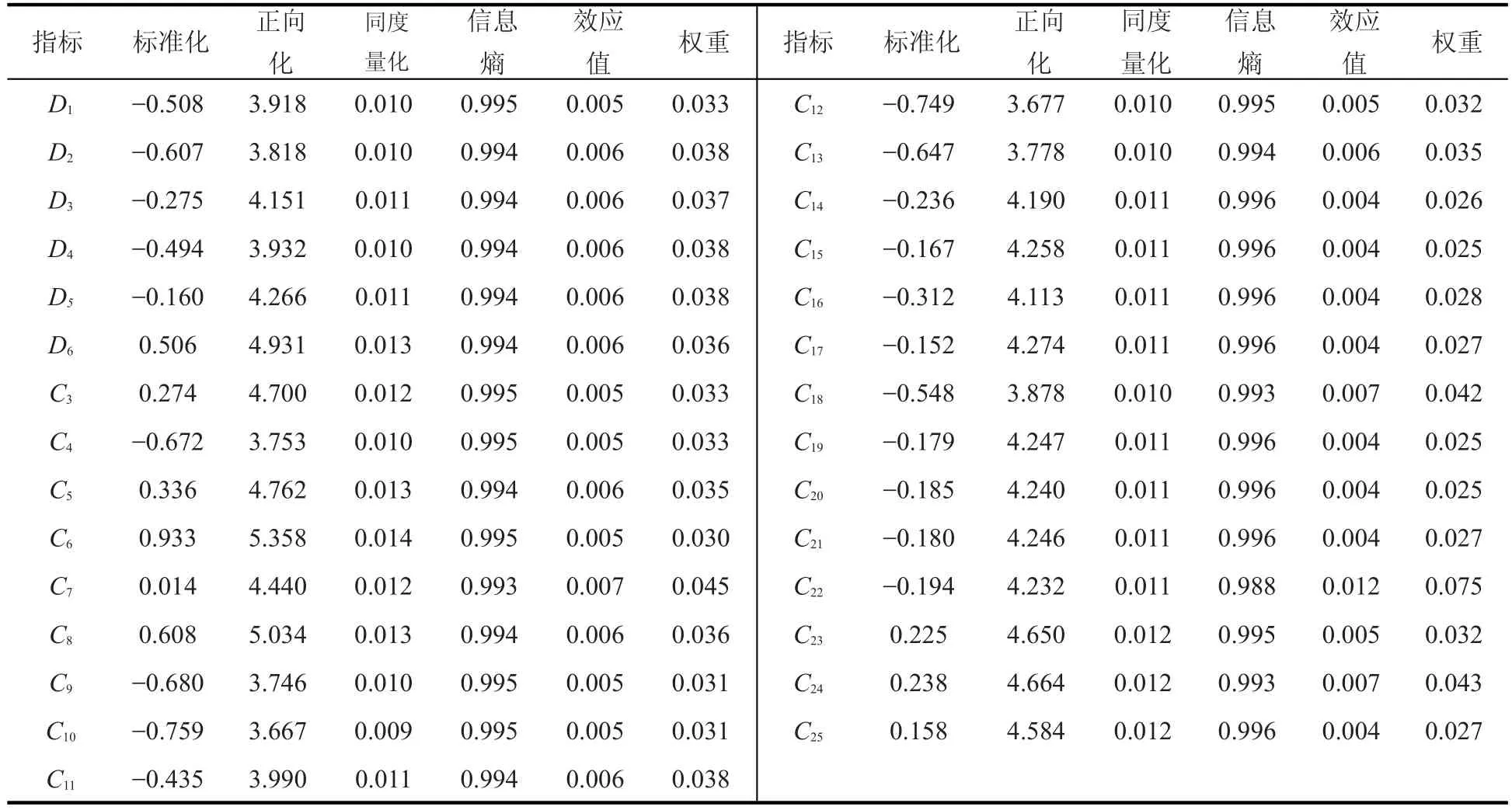

以丰源药业为例,其中丰源药业D(1各指标变量含义见表4)的平均值为-x为0.337,标准差为0.376。对数据的进行标准化处理,其D1的标准化数据为-0.508。同理我们可以得到其余指标的平均值和标准差。通过计算,可以得出其余的指标的标准化数据。

在正向化的过程中,标准化的数据中出现了负值,通过对整个标注化数据的比较处理,可以得出最接近b=4.425 646。这里D1过正向化结果为3.918。同理可得其余指标的正向化值。

在同度量化操作中,可以使29个分指标正向化加总可得391.22,可以得出D1的同度量化的结果0.010。同理可得其余指标的同度量化结果。

计算出D1信息熵为0.995和效应值为0.005,同理可以得出其他指标的信息熵和效应值。

最后求出D1的权重,所有指标效应值加总求和的结果为 0.157 69,可以求出D1的权重为0.033。同理计算可得其他指标的权重。具体结果如表3所示。

表3 熵值法的赋权过程

利用熵值法可以计算得到安徽省87家上市企业29个因素指标的权重。而对于多级评价的综合指标,基于熵值法可累计的特性,上级指标可以由下层指标加总求和得到,鉴于此,可以把多级指标的权重计算出来,并按照指标的相对重要性进行排序,见表4。

2.2.2 突变级数法的计算过程

以丰原药业为例,对于经营质量C1符合燕尾突变模型,则

其R2=0.318 7,具有弱相关的性质。故该子系统具有互补性。按互补求平均值[12-14]原则,其经营质量

对于四级指标中的运营能力C2,由于同是燕尾模型,并且R2有弱相关性的性质,故这个子系统为互补性,同理可得其运营能力

由于经营能力B1,符合尖点突变模型,则

其R2具有弱相关的性质。故该子系统具有互补性。按互补求平均值的原则,其经营能力

由于B2偿债能力,符合蝴蝶突变,则

其R2有弱相关性的性质,故子系统具有互补性,则

由于B3盈利能力符合蝴蝶突变,且R2有强相关性的性质,故子系统具有互补性,同理可得

由于发展能力B4符合燕尾突变。故B4为0.541 627。经计算可得出,风险控制B5符合蝴蝶突变为0.783 005,B6符合燕尾突变为0.240 344,贡献能力B7符合燕尾突变为0.401 714,B8是创新能力并且符合尖点突变,结果为0.119 019。

然后可得到财务绩效,A1符合蝴蝶突变为0.912 087,社会绩效A2符合蝴蝶突变为0.744 057。由于企业绩效又分为社会绩效以及财务绩效符合尖点突变,故丰原药业的企业绩效为0.930 593。

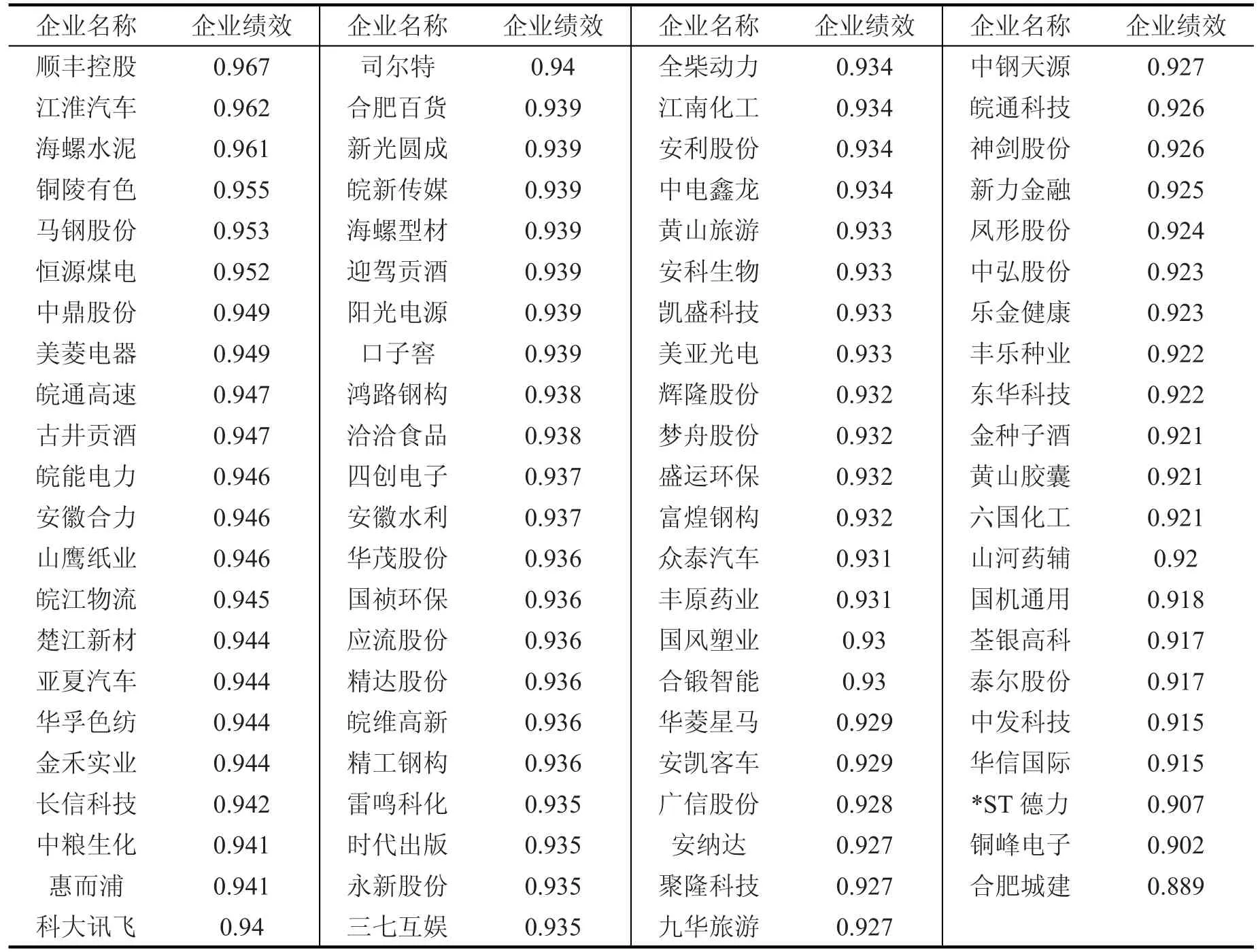

按照上述步骤可以分别计算出其他上市企业的各级指标,并据此排出相应的名次见表5。

2.3 评价结果

从财务绩效上看,2016年安徽省的上市企业的最小值和最大值的间距较小,其中最靠前的是顺丰控股得分为0.941,最靠后的是安凯客车0.865。相差比较小,从分开指标来看,安凯客车的盈利能力和运营能力非常靠后。所以安凯客车要在盈利能力和运营能力大幅度提升。从企业整体的财务绩效来看,其平均值在0.913点位,整体方差为0.000 202,标准差0.014 2,如表6所示。相比于企业绩效而言,方差相对较大,特别安凯客车的财务绩效差别比较明显。安徽省上市企业基本盈利得分在0.7分上下,但是安凯汽车这个企业的盈利能力表现较差,只有0.515分,这也反映出安凯客车的盈利能力较弱。其中顺丰控股,楚江新材整体的财务绩效比较优秀。从顺丰控股的分级指标来看,顺丰控股的财务绩效的几种能力排名分别处在第10、4、32和11位。可以看出顺丰控股这个企业的盈利、运营以及偿债能力的绩效表现的较为出色,发展能力相相对名次较低,所以顺丰控股要加强对发展能力的关注。从楚江新材的分指标来看,楚江新材财务绩效的几种排名结果分别为第38、30、9和5名。可见楚江新材的偿债能力以及发展能力绩效表现的较为出色,但是盈利能力和运营能力相比于其他的两种能力相对较弱,所以楚江新材要加大对盈利能力和经营能力指标的关注。

表4 安徽省上市企业绩效评价体系权重赋值

从社会绩效来看,2016年度安徽省上市企业社会绩效的最小值和最大值的间距较大,其中最靠前的顺丰控股得分为0.896,最靠后的合肥城建仅为0.565,并且合肥城建与相临近的ST德力0.644差距都有将近0.1分。研究通过对合肥城建的分解指标来看,合肥城建的创新能力整体非常靠后,市场责任也较为靠后。除最后一名合肥城建外,大部分的上市企业都在区间0.80到0.70之间。从整体企业社会绩效数据来看,其方差为0.002 658,标准差为0.051 259,差别不是很大,但是相对于财务绩效额而言,差别就比较明显,如表6所示。特别排名前三的顺丰控股,江淮汽车,海螺水泥的社会绩效较好。从顺丰控股社会绩效的分指标看,其贡献能力、市场责任、创新能力、社会责任排名分别为第2、1、6和28名,可以看出顺丰控股对贡献能力以及市场责任的绩效较好,但是风险控制较差。从海螺水泥的分指标来看,海螺水泥的贡献能力、市场责任、创新能力和社会责任分别排名为第1、3、3和27名,其中贡献能力最为突出,社会责任以及创新能力的绩效也较为优秀,但是风险控制相对较差,要给予一定的关注。从江淮汽车的分指标来看,江淮汽车的贡献能力、市场责任、创新能力和社会责任排名分别为第4、8、1和10名,整体来看指标排名都普遍靠前,但是由于贡献能力权重较高,故排名第三,所以江淮汽车要适当的重视贡献能力的指标。其中,从社会绩效前五名来看,除顺丰控股外,其余四家上市企业海螺水泥、江淮汽车、马钢股份和铜陵有色是制造业,说明制造业对社会绩效的贡献更为明显。

表5 上市企业的企业绩效

表6 上市企业的绩效标准差以及平均值

从综合排名上来看,2016年安徽省上市企业绩效最大值和最小值差别不大,最高的为顺丰控股,最低的为合肥城建。综合排名差别不大的原因主要是由于财务绩效的差别弥补了社会绩效差别过大的情况。从整体企业绩效的数据来看,平均值为0.933 854,整体方差为0.000 154,标准差为0.012 391,方差较小,说明安徽省87家上市企业绩效分布较为集中。其中顺丰控股,江淮汽车,海螺水泥企业绩效比较突出。顺丰控股排名第一,是因为其财务绩效以及社会绩效的得分都比较高,都在上市企业中排名第一。虽然顺丰控股整体排名、财务绩效和社会绩效最高,但是仍然有许多方面需要改进,特别是风险控制以及发展能力方面需要提高。从江淮汽车的财务绩效来看,江淮汽车的财务绩效并不理想,特别是盈利能力以及运营能力都比较差,所以江淮汽车要重视盈利能力以及运营能力的发展。从海螺水泥财务绩效的分指标来看,海螺水泥的盈利能力、运营能力、偿债能力和发展能力排名分别为第8、13、53和49名,其中盈利能力以及运营能力都相对良好,但偿债能力和发展能力业绩差异过大,因此海螺水泥应注重偿债能力和发展能力的表现指标。

3 结论和建议

对于以往的绩效评价方法中,其往往只从企业的财务绩效的视角为出发点,本研究基于企业创新发展的角度,充分考虑了企业的社会绩效。并且把贡献能力、市场责任、风险控制和创新能力引入到指标体系当中,构建了一个比较完整的综合评价指标体系,为以后的上市企业经营绩效的评价提供了新视角。

本文运用熵值法和突变级数法对安徽省87家上市公司业绩进行了比较分析。发现安徽省87家上市企业的财务绩效差别不是很大,虽然企业的性质不同,但是财务绩效成绩的差异不太大。但是安徽省上市公司的社会的表现的差异很大,而且上市公司所有关于社会绩效方面的结果普遍不理想,进一步说明了安徽省上市企业普遍只重视财务绩效,而对社会绩效的表现并不重视。利用熵值法和突变级数的评价结果,可以找出了影响企业绩效的若干有待提升的下级指标。并对上市企业表现较弱的指标进行了对比分析,而且提出改善上市企业绩效的针对性措施和对策。

对于目前的这种状况,第一,对于财务绩效分级指标较弱的企业。如安凯客车这种盈利能力较弱的企业,经营者必须着眼于企业的长远发展。一方面提高市场的占有率,提高生产服务产品的质量,提高主营业务的盈利水平。另一方面,要积极寻找投资回报高的并且风险较小的投资项目,提高企业的绩效水平。如楚江新材的偿债能力就相对较弱企业,需要加强对运营资金的管理,提高现金的回收率。对于客户长期有应收账款不还的企业,要加强对客户的信息了解,如果是企业自身有现金,但是仍然长期占用他人的资金,就需要考虑是否终止与这种客户的合作关系。第二,对于社会绩效较弱的企业,如顺丰控股的风险控制能力比较靠后,需要加强对内部控制的管理,建立一套健全有效的内部控制制度,加强对内部风险的控制和监督,提高员工素质,提高风险控制能力。如像合肥城建这种创新能力比较差的企业。需要加大对研发费用的投入,同时要加强对研发资金的运用和管理,保证研发支出能够真正用于科技开发当中。并完善企业的激励制度,调动员工的创新性和积极性,同时对于有创新成果的员工给予一定的物质以及精神上的奖励。从而改善企业的创新氛围,增强企业的创新能力,以达到提高企业的绩效水平的目的。

[1]张冰秋.新三板企业绩效评价体系构建与实证[J].统计与决策,2016,(24):186-188.

[2]李 霞.基于ANP-模糊综合评判法进行物流企业绩效评价[J].数学的实践与认识,2014,44(24):39-48.

[3]刘贵清.基于DEA与AHP方法的中小企业绩效评价模型[J].统计与决策,2013(14):173-175.

[4]姜向阳,刘导波,陈海波.基于管理熵评价的中国零售上市公司财务绩效实证研究[J].财经论丛,2010(06):62-68.

[5]侯光文,郝添磊.企业经营绩效评价指标建构与实证[J].统计与决策,2015(16):169-171.

[6]章振东.基于主成分-熵分析的上市企业财务绩效评价研究[J].求索,2009(02):30-32.

[7]冀巨海,王 琪.煤炭企业绩效灰色关联评价——基于变异系数法的分析[J].经济问题,2011(05):89-91.

[8]宋 谦,王 静.我国科技服务业发展水平评价——基于改进突变级数法[J].科技管理研究,2017,37(06):51-58.

[9]杨 富.论西藏上市公司绩效影响因素与评价体系构建[J].西藏大学学报:社会科学版,2015,30(02):14-21.

[10]张玉琴.关于企业绩效评价体系的思考[J].财经问题研究,2014,(S2):107-111.

[11]李 敏.创业板上市公司财务风险评价研究[D].太原理工大学:太原,2013.

[12]赵黎明,张海波,孙健慧.基于改进突变级数法的大学科技园绩效评价[J].科技管理研究,2015,35(20):73-77.

[13]罗彬彬.基于突变系统模型的文化传媒产业综合绩效测度[J].统计与决策,2016(20):113-116.

[14]赵宏波,马延吉,苗长虹.基于熵值-突变级数法的国家战略经济区环境承载力综合评价及障碍因子——以长吉图开发开放先导区为例[J].地理科学,2015,35(12):1525-1532.

Research on performance evaluation of listed companies in Anhui Province based on entropy method and mutation series method

WU Bao-yun,ZHANG Ke-rong*,ZHOU Luo,ZHANG Yu-chen

(School of Business,Fuyang Normal University,Fuyang Anhui236037China)

Based on the perspective of enterprise innovation and development,this study collected the empirical data of production performance of 87 listed companies in Anhui Province.At the same time,a comprehensive evaluation index system was constructed from financial performance and social performance.The entropy method and the mutations series methods were applied to evaluate and analyze the production management performance of 87 listed companies inAnhui Province.Finally,according to the empirical results of entropy weight method and mutation series method,some countermeasures and suggestions are put forward for the future production management of listed companies inAnhui Province.

enterprise management;production management performance;mutation series method;entropy method

F270.3,F273.4

A

1004-4329(2017)04-078-08

10.14096/j.cnki.cn34-1069/n/1004-4329(2017)04-078-08

2017-07-11

安徽省教育厅重点项目(SK2017A0293);安徽省科学规划项目(AHSKQ2016D109);安徽高校优秀青年人才支持计划重点项目(gxyqZD2016184)资助。

武保贇(1992- ),男,硕士生,研究方向:区域经济和企业管理。

张克荣(1980- ),女,硕士,副教授,研究方向:区域经济与企业管理。Email:zkrah@163.com。