福建省农产品价格波动、传导及预警

2018-01-03唐江桥

唐江桥,雷 娜,尹 峻

(1.福建农林大学公共管理学院; 2.福建农林大学马克思主义学院,福建 福州 350002)

福建省农产品价格波动、传导及预警

唐江桥1,雷 娜2*,尹 峻1

(1.福建农林大学公共管理学院; 2.福建农林大学马克思主义学院,福建 福州 350002)

运用Census X12方法和H-P滤波对2004-2016年福建省农产品生产价格指数和2003-2015年福建省农产品零售价格指数进行分解,获取原序列的季节成分、趋势成分和周期成分。实证结果表明:福建省农产品生产价格和零售价格都存在季节性波动特征,生产价格的季节性波动幅度大于零售价格;生产价格和零售价格的趋势特征相似;生产价格的周期波动幅度大于零售价格。波动结果说明,农产品生产者承受的市场风险远大于零售商。进而用格兰杰因果检验分析农产品价格传导机制。结果显示,福建省农产品生产价格受预期零售价格的影响,农产品零售价格也受预期生产价格的影响。最后用黑色预警方法构建福建省农产品生产价格预警模型,提出了提高农业合作社质量、建立农产品市场信息共享平台和区域性农产品市场信息监测预警系统等建议。

农产品价格;价格波动;传导机制;预警模型

近年来,福建省农产品价格波动频繁且波动幅度大,这种波动对农产品市场各参与主体都产生了不利影响,不利于农产品市场的健康发展。分析近年来福建省农产品价格波动的季节性、周期性和价格在产业链中的传导机制,有助于掌握农产品价格波动特征和传导规律,加深对农产品市场运行方式的理解。同时,如果能够在农产品价格发生重大变化之前及时发出预警信号,就能提醒市场参与主体提前采取应对措施,减少可能造成的损失。

农产品价格波动剧烈引发的社会问题得到了学术界的广泛关注,近年来相关的研究文献比较丰富,这些文献主要围绕如下3个方面展开了研究:(1)关于农产品价格波动影响因素的研究[1-2]。造成农产品价格波动的因素很多,现有文献重点关注了国际农产品价格对国内农产品价格的影响[3-4],以及国际石油价格波动对国内农产品价格的影响[5-6]。(2)关于农产品价格波动特征的研究[7-8]。该类研究一般是从农产品价格时间序列表现出来的周期性、趋势性、季节性和对称性等几个方面来展开分析,从经验数据中发现农产品价格波动的规律性。(3)关于农产品价格波动传导机制的研究[9-10]。这里的价格传导是指农产品价格在农业产业链内的传导,而非农业产业链外的影响因素对农产品价格的传导(该研究实际上是关于农产品价格波动影响因素的研究,因此可以归入第一类)。

现有关于农产品价格波动研究的文献为本文的研究提供了坚实的基础。在借鉴现有文献的分析框架和研究方法的基础上,本文首先运用Census X12方法和H-P滤波分解2004-2016年福建省农产品生产价格指数和2003-2015年福建省农产品零售价格指数序列,分析福建省农产品价格波动的季节性特征、趋势特征和周期特征,进而用格兰杰因果检验分析福建省农产品价格波动的传导机制,最后用黑色预警方法构建福建省农产品价格波动的短期预警模型。本研究将对福建省农产品生产价格和零售价格的波动特征进行比较分析。

一、数据说明

研究农产品价格波动传导机制,用福建省农产品生产价格指数代表农产品生产环节的价格水平,用福建省食品类居民消费价格指数代表农产品零售环节的价格水平。2004-2016年福建省农产品生产价格指数和2003-2015年福建省食品类居民消费价格指数均来源于中华人民共和国国家统计局网站。该网站公布的福建省农产品生产价格指数是季度同比数据,为便于分析,把同比数据转换为定基数据,基期为2004年第一季度。第一、第二、第三、第四季度分别用Q1、Q2、Q3、Q4表示。

由于国家统计局公布的福建省食品类居民消费价格指数是月度数据,农产品生产价格指数是季度数据,为便于比较将食品类居民消费价格指数月度数据转换为季度数据。转换方法为:首先将消费价格指数的月度同比指数和环比指数结合,推算出月度定基指数;再按季度计算月度定基指数的几何平均数,将其转换为季度定基指数,基期为2004年第一季度。

二、福建省农产品价格波动特征分析

(一)福建省农产品价格波动的季节特征

季节特征是指序列以年为周期的某些相对固定的变化模式,引起这些变化的原因往往是季节更替、气候变化和节假日等因素。时间序列数据中存在季节特征会干扰人们对序列长期趋势和波动特征的认识,因此往往将序列的季节特征从原序列中分离出来,这样做既可以单独考察序列季节波动的规律性,也有利于更好地分析序列的长期趋势和波动特征。

对时间序列数据进行季节调整的常用方法是Census X12方法。该方法把时间序列预设成由趋势周期成分、季节成分和不规则成分组成,这些成分与原序列之间的关系被概括为2种主要的模型:乘法模型和加法模型。假如各成分之间相关,则适合乘法模型;各成分之间相互独立,则适合加法模型。价格指数时间序列各成分之间是相关的,因此选用乘法模型。乘法模型表达式为:

(1)

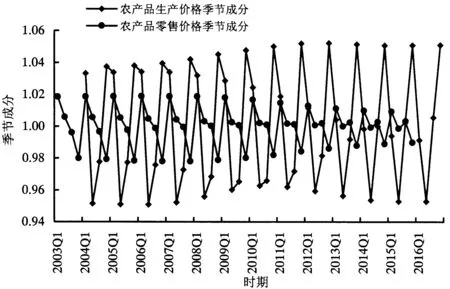

用Census X12方法对福建省农产品生产价格和零售价格定基指数进行季节调整后,得到原序列的季节成分(图1)。

分析图1可得出如下结论:

1.福建省农产品生产价格和零售价格都存在较为明显的季节特征。生产价格指数季节成分呈现出“V”字形的波动规律,第一和第四季度价格高,第二和第三季度价格低,转折点位于第二季度末第三季度初。第一和第四季度的生产价格较高,原因可能是受气候和节假日的影响。这2个季度的气候不利于多数农产品的生长,农产品供给减少;同时由于春节和寒假等重要节假日的消费需求相对旺盛,两者共同作用导致农产品生产价格在这2个季度相对较高。

2.福建省农产品生产价格的季节波动幅度明显大于零售价格。这意味着农产品生产者承担的市场风险明显高于零售商。宋长鸣等在研究蔬菜生产和零售价格的季节性波动特征时认为,由于中间商的投机性质和流通成本的相对稳定性导致蔬菜的零售价格季节性波动要明显小于生产价格[11]。从图1可以推断,这2个原因导致了整个农产品市场的零售价格季节性波动小于生产价格。

图1 福建省农产品生产价格指数和零售价格指数季节成分

3.福建省农产品生产价格的季节性波动幅度随着时间推移趋于增大,而零售价格的季节性波动幅度趋于减小。这样一增一减,导致生产价格的季节性波动更加剧烈,零售价格则更加平缓。由此可以推知,近年来福建省农产品零售商面临的市场风险在不断地向生产者转移。零售商在市场中的选择可以更为灵活,规避风险的手段更加丰富;生产者则相对被动。他们一旦作了生产决策,一方面需要等待农产品的自然生长过程,这个过程面临气候和病虫害风险;另一方面由于农产品保鲜和储存成本高,要求的销售周期短,在市场中处于被动地位。如何有效规避季节性波动风险,对于农产品生产者来说是一个迫切需要解决的问题。

(二)福建省农产品价格波动的趋势特征

为了方便对趋势成分和周期成分分别进行分析,运用H-P滤波把经过季节调整后的趋势周期成分分解开来。假设Yt是已经剔除了季节成分和不规则成分后的时间序列,H-P滤波就是使得下面的损失函数最小:

(2)

当序列为季度数据时,公式(2)中参数λ取1600[12]。

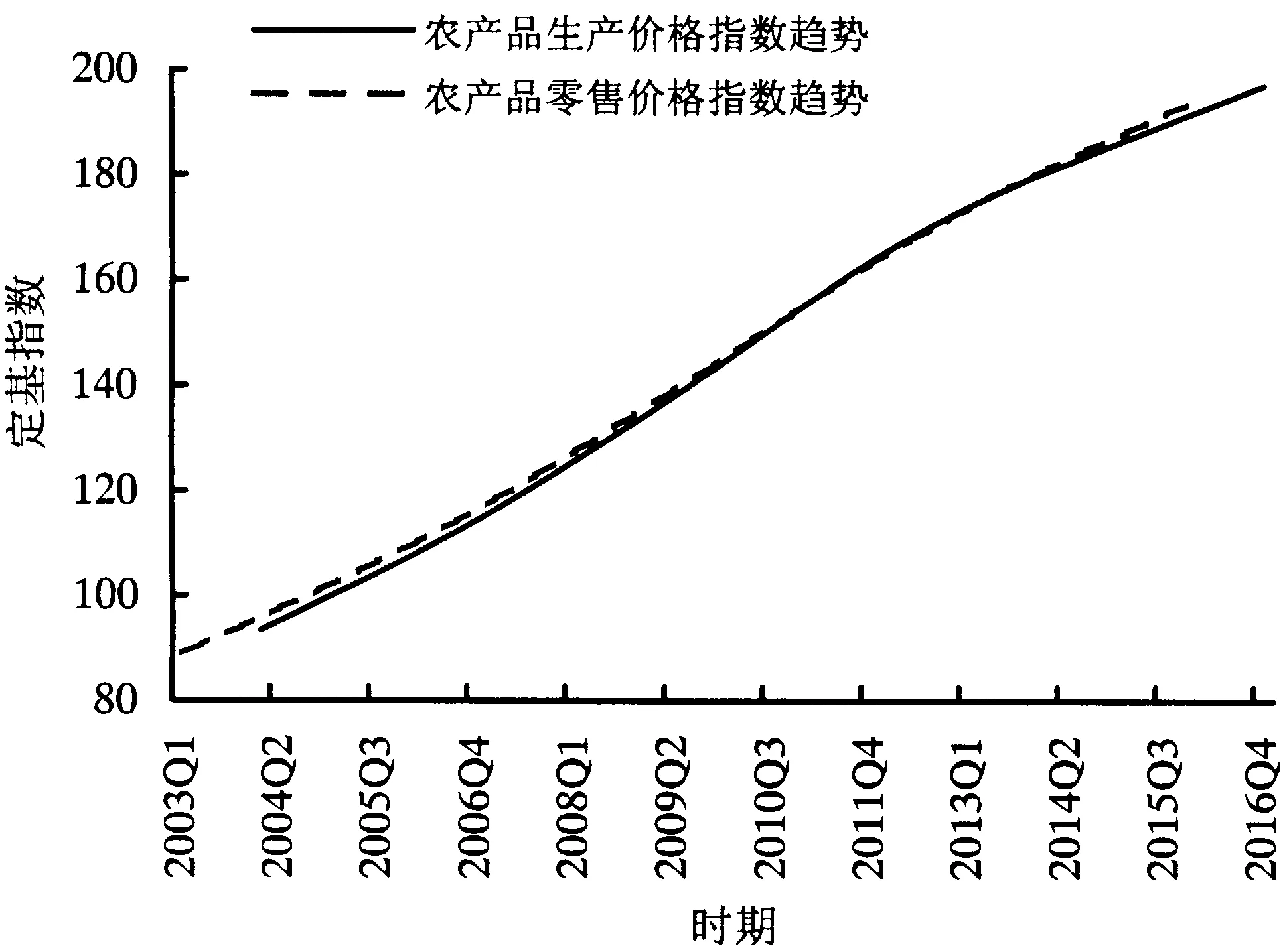

从图2可以看出,福建省农产品生产价格指数和零售价格指数的趋势特征相似。仔细观察两者的趋势成分曲线可以发现:(1)样本期间内,农产品生产价格指数的季度平均涨幅为1.44%,农产品零售价格指数的季度平均涨幅为1.50%。(2)2003-2011年,农产品零售价格指数趋势线的斜率比生产价格指数趋势线的斜率要小,说明在此期间生产价格上涨趋势稍快一些。(3)2011-2013年,福建省农产品零售价格指数趋势线和生产价格指数趋势线几乎重叠在一起,而随后农产品生产价格指数的上涨趋势相对平缓,农产品零售价格的趋势基本没有发生变化,说明最近几年农产品零售价格的上涨趋势超过了生产价格。

图2 福建省农产品生产价格指数和零售价格指数趋势成分

(三)福建省农产品价格波动的周期特征

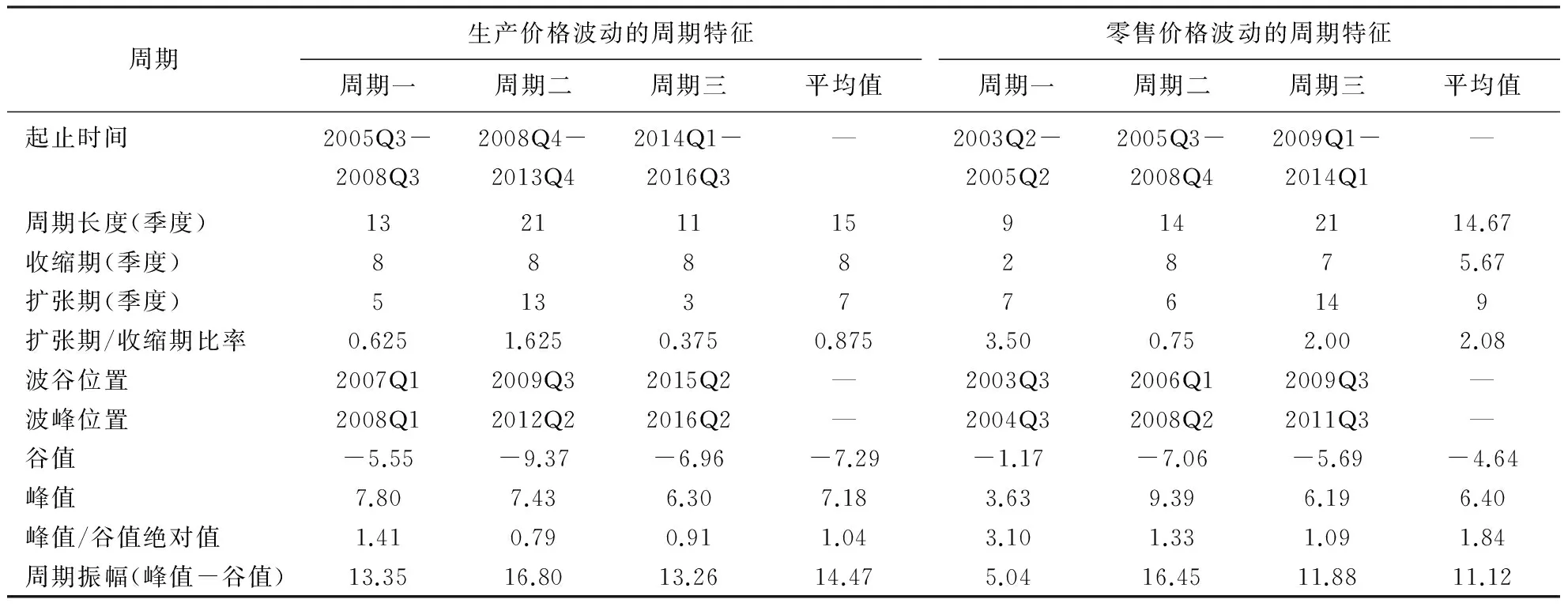

通过H-P滤波可获得福建省农产品生产价格指数和零售价格指数周期成分。从滤波结果看,2004-2010年福建省农产品生产价格周期波动比较平滑,但此后的波动趋于频繁,大的波动中包含小的波动,呈现波动积聚性。农产品零售价格与此类似,前期的周期波动相对平滑,近年来的周期波动趋于频繁。

按照“零点-低点-零点-高点-零点”的规则,样本期内的农产品生产价格和零售价格都包含3个完整的周期(表1)。由表1可知:(1)生产价格的平均周期长度为15个季度。其中,第二周期明显不同于其他2个周期,第二周期持续时间最长,周期振幅最大,且扩张期比收缩期长。(2)零售价格的平均周期长度为14.67个季度。第一和第三个周期的扩张期都比收缩期长。从振幅看,3个周期的峰值绝对值都比谷值绝对值大。

综合上述分析可见:农产品生产价格周期比零售价格周期包含更多小型波动;农产品生产价格的扩张期平均值比收缩期平均值小,说明生产价格跌多涨少,而农产品零售价格的扩张期平均值是收缩期平均值的2倍,说明跌少涨多;农产品零售价格的峰谷值比率明显大于生产价格的峰谷值比率。这些都支持了福建省农产品生产者承担的市场风险远大于零售商的结论。

表1 福建省农产品生产价格和零售价格波动的周期特征

三、福建省农产品价格波动的传导机制

利用格兰杰因果检验分析福建省农产品生产价格和零售价格之间的传导机制,需要先对序列进行平稳性检验。

1.福建省农产品生产价格和零售价格指数序列平稳性检验。一般采用ADF方法对时间序列进行平稳性检验。检验结果显示,福建省农产品生产价格和零售价格的原序列都是不平稳的,原序列的一阶差分序列都是平稳的。因此,剥离了季节性成分的福建省农产品生产价格和零售价格都是一阶单整序列。

2.基于格兰杰因果检验的福建省农产品价格传导机制分析。格兰杰因果检验的前提是被检验的序列必须是平稳的,因此对一阶差分后平稳的福建省农产品生产价格和零售价格进行格兰杰因果检验。

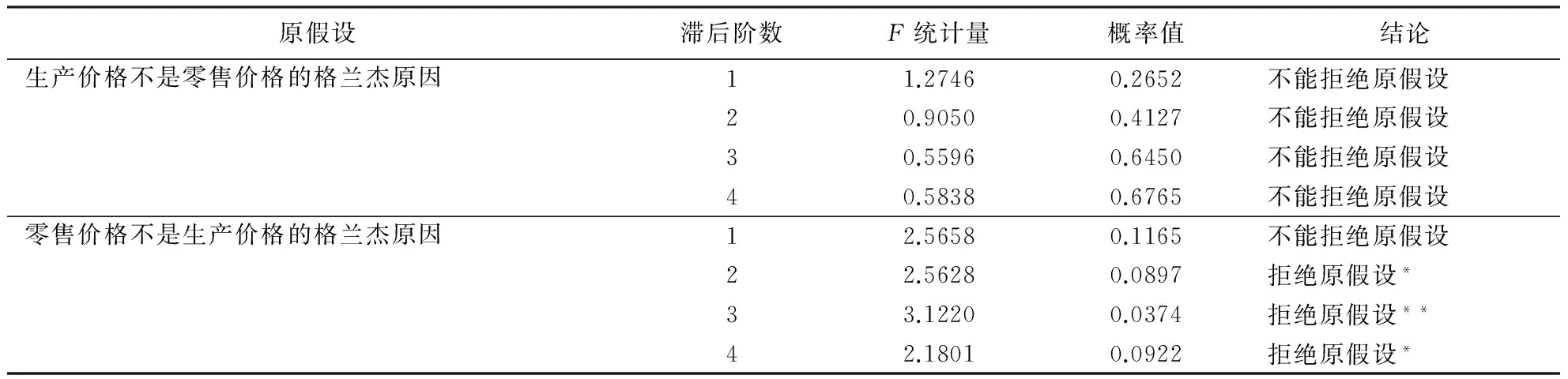

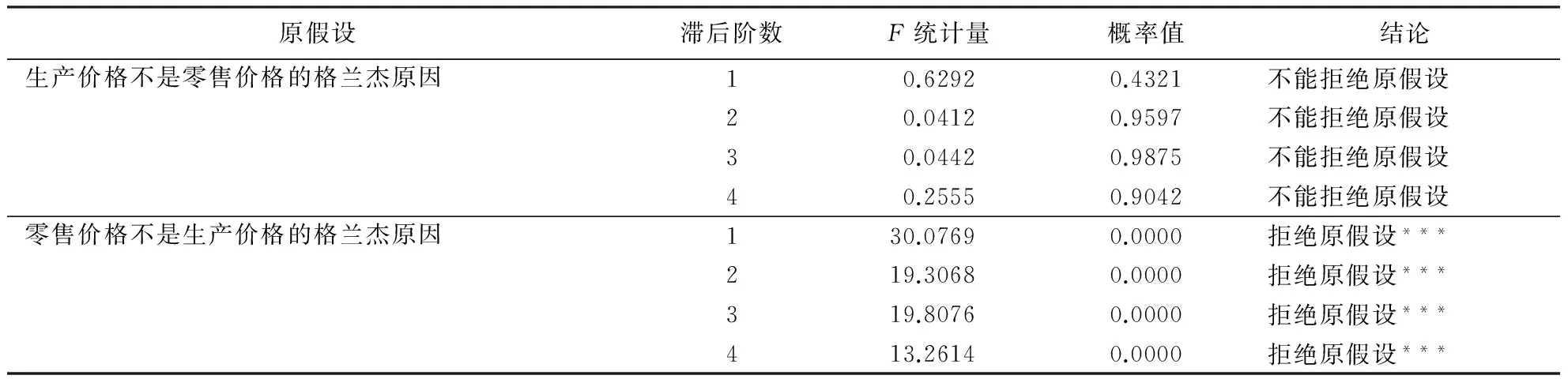

表2显示了同期福建省农产品生产与零售价格的格兰杰因果检验结果。在不同滞后阶数的条件下,福建省农产品生产价格都不是同期零售价格的格兰杰原因,但是零售价格在滞后2~4阶的条件下是生产价格的格兰杰原因。这说明福建省农产品产业链的下游价格(零售价格)影响上游价格(生产价格),但是上游价格没有影响到下游价格,价格是从产业链的下游传导到上游的一种逆向传导机制。这种传导方向与消费者的直观认识不太一致。消费者的直观认识是,农产品价格应该是从生产端通过产业链传导到销售端,是一种从上游到下游的价格传导机制。从时间关系上来说,农产品的生产要先于零售。如果零售端的价格要影响生产端的价格,从时间的先后顺序来说,那也只能是本期的零售价格影响下期的生产价格,或者说应该是预期的零售价格会影响本期的生产价格。下面对预期的零售价格与本期的生产价格之间的因果关系进行检验。

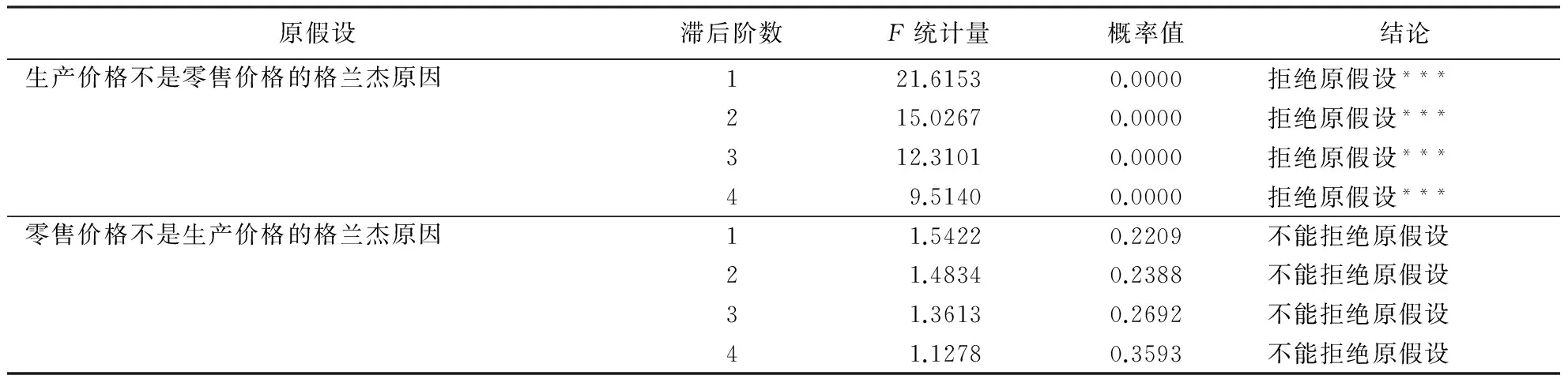

表3显示了滞后一期的福建省农产品生产价格与当期福建省农产品零售价格的格兰杰因果关系检验结果。当检验模型滞后1~4阶时,原假设“滞后一期的福建省农产品生产价格是当期福建省农产品零售价格的格兰杰原因”都不能被拒绝,这意味着滞后一期的农产品生产价格对当期的农产品零售价格没有影响。而当检验模型滞后1~4阶时,原假设“当期福建省农产品零售价格不是上一期生产价格的格兰杰原因”都被显著拒绝,这意味着预期的农产品零售价格影响生产价格。

表2 同期福建省农产品生产价格与零售价格的格兰杰因果检验

注:*、**分别代表在10%、5%的显著性水平上拒绝原假设

在福建省农产品市场中,预期的零售价格会影响生产价格,当期的生产价格不会影响零售价格,这符合当前农产品市场“小生产、大市场”的矛盾特征。相对于农产品市场中的批发和零售商来说,福建省农产品生产者的生产规模小,在市场中处于弱势地位。以公司为代表的农产品批发商和以大型超市为代表的农产品零售商从自身的利益出发确定农产品的收购价格,农产品生产者接受该价格。因此,福建省农产品的价格信号是从预期的零售市场传向当期的生产市场。

表4显示了当期福建省农产品生产价格与滞后一期的农产品零售价格的格兰杰因果关系检验结果。结果显示,当期的生产价格是滞后一期零售价格的格兰杰原因,滞后一期的零售价格不是当期生产价格的格兰杰原因。这说明当期的农产品零售价格受到预期生产价格的影响,而预期生产价格没有受到当期零售价格的影响。

总体来看,福建省农产品的生产价格受到预期零售价格的影响,而零售价格也会受到预期生产价格的影响。

表3 滞后一期的福建省农产品生产价格与当期福建省农产品零售价格的格兰杰因果检验

注:***代表在1%的显著性水平上拒绝原假设

表4 当期福建省农产品生产价格与滞后一期的福建省农产品零售价格的格兰杰因果检验

注:***代表在1%的显著性水平上拒绝原假设

四、福建省农产品价格预警

经济预警可以分为黑色预警、红色预警和黄色预警3类。黑色预警不考虑警兆警情出现的原因,只给出预警结果,红色预警需要明确警情出现的原因,黄色预警介于黑色预警和红色预警之间。构建黑色预警系统成本最低,相对简单方便,对于只关注预警结果的人来说是最佳选择。构建福建省农产品价格黑色预警系统,应确定警情指标,确定警限,建立警情指标的预测模型。

(一)确定警情指标

确定警情指标之前需要先明确警义。明确警义就是明确预警对象,这里的预警对象为福建省农产品价格指数。因此警情指标的选取将围绕农产品价格指数进行。农产品价格指数包括农产品生产价格指数和农产品零售价格指数。相比较而言,对农产品生产价格指数进行预警更有意义,原因如下:(1)农产品生产价格指数的波动幅度要大于农产品零售价格指数,农产品生产者面临的市场风险大于零售商;(2)农产品生产领域的价格波动对农产品生产者的影响远远大于消费者,生产领域价格的剧烈波动往往使农产品生产者亏损严重甚至负债累累,但是对消费者的影响相对要小得多。特别是随着国民收入的提高,消费者食品消费占消费总量比重越来越小的情况下更是如此。因此,警情指标选择福建省农产品生产价格季度环比指数。

(二)确定警限

确定警限是要根据警情指标的历史波动情况,划分警情区间,不同的区间对应不同的警度,这些警情区间就称为警限。确定警限常用正态分布的3σ原则,其具体做法是:以序列的均值μ为中心,正负1个标准差(即μ±σ)范围内为无警,波动幅度超出1个标准差但在2个标准差范围内为轻警,超出2个标准差为重警[13]。

在参考正态分布的3σ原则基础上,福建省农产品价格预警的警限以环比指数值100为中心点,价格波动幅度在正负1个标准差(100±σ)范围内无警,超出1个标准差但在2个标准差范围内是轻警,超出2个标准差为重警。原因在于:农产品生产价格环比指数如果为100,意味着本期价格与上期持平,市场无波动。因此,以环比指数100为中心点是一个合理的选择。如果以序列均值为中心点,就只能用样本的序列均值来近似。样本期内的价格若总体较高,那么均值会大于100;或总体较低,就会小于100。用大于100(价格上涨)或小于100(价格下跌)的数作为无警的中心点是没有道理的。特别是如果样本期内包含异常值(即某一期的价格特别高或者特别低),将对均值产生很大的影响,导致警限区间出现较大的问题。

福建省农产品生产价格指数(环比季度价格指数)在样本期内的标准差为6.25,以100为中心点确定的警限,以及对应的警度、信号灯颜色和市场状态如表5所示。

表5 福建省农产品生产价格指数警限

(三)构建预测模型

前文的分析结果指出福建省农产品生产价格指数存在明显的季节性波动特征。如果对福建省农产品生产价格环比指数用Census X12方法进行分析会发现,环比指数同样存在明显的季节性波动特征。实际上,环比指数和定基指数之间可以方便转换:将环比指数连乘就可以获得定基指数,将t期的定基指数除以(t-1)期就可以获得环比指数。单位根检验结果表明,福建省农产品生产价格季度环比指数的原始序列是不平稳的,但是在一阶差分后平稳。

自回归移动平均模型(Autoregressive Moving Average,ARMA)是一种成熟的时间序列预测模型,下面用该模型对福建省农产品生产价格环比指数季度序列进行预测。由于预测对象序列存在季节性和不平稳性,因此采用带季节的差分ARMA模型,模型基本形式为[14]:

φp(B)ФP(Bs)(1-B)d(1-Bs)Dapit=θq(B)ΘQ(Bs)ut

(3)

一般将上述模型记为ARMA(p,d,q)(P,D,Q)s模型,其中,t指时期,apit是指福建省农产品生产价格季度环比指数;d和D是指逐期差分和季节差分的阶数,p和q是指非季节自回归和移动平均阶数,P和Q是指季节自回归和移动平均阶数;φp(B)=1-φ1B-φ2B2-…-φpBp和θq(B)=1+θ1B+θ2B2+…+θqBq分别是非季节的自回归和移动平均算子;ФP(Bs)=1-Ф1Bs-Ф2B2s-…-ФPBPs和ΘQ(Bs)=1+Θ1Bs+Θ2B2s+…+ΘQBQs分别是季节的自回归和移动平均算子;ut是均值为0,方差为σ2的白噪声序列;Bk为滞后算子,Bkyt=yt-k。

公式(3)中的参数包括p,d,q,P,D,Q和s。对于季度时间序列,s=4;原序列一阶差分后平稳,d=1;对原序列进行1次季节差分后发现自相关系数季节性特征消失,因此只需进行一阶季节差分,D=1;对于季节和非季节的自回归和移动平均阶数选择,通过观察序列的自相关和偏自相关系数图,反复比较不同取值模型的拟合效果后,选用ARMA(1,1,1)(0,1,1)4模型。根据模型参数估计结果,可以得到模型的具体形式为:

(1+0.2112B)(1-B)(1-B4)apit=(1+0.9999B)(1+0.6358B4)ut

(4)

用公式(4)来拟合样本数据的平均绝对百分误为3.32%,小于5%,说明模型的拟合精度很高。

(四)福建省农产品价格波动预警结果及分析

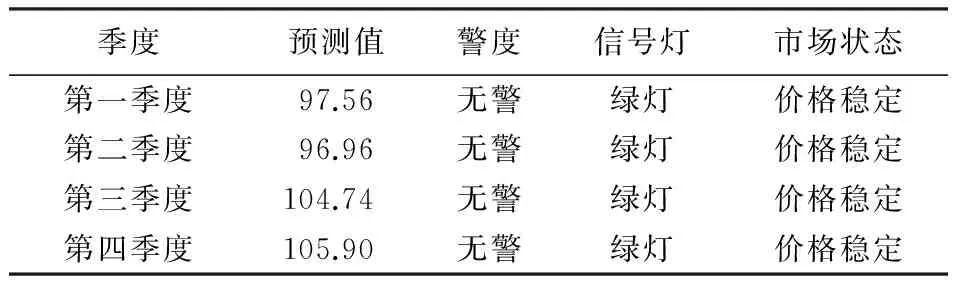

根据公式(4)对2017年福建省农产品生产价格指数进行预测(表6),将预测值与表5的警限对照,就可以得出预警结果。虽然2017年福建省农产品生产价格预警结果显示全年无警,但是从预测值可以看到,不同季节的价格还是存在比较显著的差异。前2个季度的生产价格低位运行,后2个季度的生产价格高位运行。这个结果与样本期内的季节波动模式相符合。

表6 2017年福建省农产品生产价格预警结果

应用上述方法对福建省农产品价格进行预警应该注意如下几点:(1)预测方法是基于ARMA模型,基于该模型的预警结果无法告知产生警情的原因。(2)应用ARMA模型进行预测的前提是,时间序列所处的环境必须保持相对的稳定性。如果对序列能够产生影响的环境变量发生了大的变化,那么这类模型的预测就会失效。如突发性灾害天气导致了农产品减产从而价格上升,该模型无法对此进行预测。(3)农产品生产价格指数是一个包含了许多种农产品价格信息在内的综合指数,该指数表现平稳并不说明某种具体的农产品生产价格平稳,只能说明整体上市场表现是平稳的。观察福建省近年来的种植业、林业、畜牧业和渔业的生产价格指数,能够明显看出畜牧业生产价格波动最为剧烈。

五、结论和建议

(一)结论

基于国家统计局公布的福建省农产品生产价格指数和食品类居民消费价格指数时间序列,应用Census X12方法和H-P滤波比较福建省农产品生产价格和零售价格的季节波动、趋势和周期波动特征;进而利用格兰杰因果检验方法验证福建省农产品生产价格和零售价格之间的传导规律;采用黑色预警方法构建福建省农产品生产价格预警模型。研究主要结论如下。

1.福建省农产品生产价格和零售价格都存在明显的季节性波动,生产价格的季节性波动幅度大于零售价格,而且生产价格的季节性波动越来越剧烈,零售价格的季节性波动却越来越平缓;生产价格和零售价格的趋势特征基本相似,细微的差别在于最近几年农产品零售价格的上涨趋势稍微超过了生产价格;农产品生产价格的周期波动幅度大于零售价格,并且生产价格跌多涨少,零售价格跌少涨多。福建省农产品生产价格和零售价格波动特征的比较结果说明,福建省农产品生产者承担的市场波动风险远远大于农产品零售商。

2.福建省农产品当期生产价格对当期零售价格的影响不显著,而预期零售价格对当期生产价格的影响显著。价格传导规律说明,农产品市场的定价权掌握在零售商手中,生产者在市场中处于被动地位。

3.基于福建省农产品生产价格指数的历史信息和ARMA预测模型构建的农产品价格黑色预警系统显示,2017年福建省农产品生产价格指数运行比较平稳,全年无警。黑色预警的结果只适用于农产品生产没有受到外部因素强烈冲击的情况下才有效。

(二)建议

1.发展农业合作社,壮大农产品生产者的市场力量。单个农产品生产者无法抗衡零售商,只有联合才能壮大力量,增强抵御市场风险的能力。农业合作社是农产品生产者联合起来的有效途径。近年来,福建省农业合作社发展迅速,数量增长很快,但是整体质量还有待提高。为了提高农业合作社的发展质量,建议相关政府部门加强引导,支持鼓励市场型人才入社,监督合作社规范发展,发挥好合作社的市场功能,提高农产品生产者在市场中的议价能力。

2.建立农产品市场信息共享平台。为了加快农产品市场信息在产业链中的纵向传播速度,加强农产品市场上下游之间的联系,提高市场透明度,可以采用网站、微博、微信或者手机APP等多种方式构建农产品市场信息共享平台,及时发布市场的实时信息及预警信息。

3.建立区域性的农产品市场信息监测预警系统。区域性农产品预警系统的构建需要相关地方政府部门的重视,组织人员及时收集农产品生产和销售端的相关市场信息,基于数据开发网络预警软件,提前发布预警信息。

致谢本论文还获得福建省出国留学奖学金资助,特此致谢。

[1]周明华.中国农产品价格波动:供需因素还是货币因素?[J].财经问题研究,2014(8):125-129.

[2]付莲莲,邓群钊,周利平,等.基于ISM的农产品价格波动的影响因素分析[J].软科学,2014,28(4):112-116.

[3]彭白桦.国际市场影响对国内农产品市场价格的波动影响研究——兼评《中国农产品价格波动与调控机制研究》[J].农业经济问题,2016,37(11):104-105,112.

[4]王少芬,赵昕东.国际农产品价格波动对国内农产品价格的影响分析[J].宏观经济研究,2012(9):81-86.

[5]张兵兵,朱晶.国际能源价格如何拨动了国内农产品价格波动的弦?——基于CF滤波分析方法的经验分析[J].经济问题探索,2016(11):154-160.

[6]任劼,孔荣.国际原油价格变动对我国农产品价格波动的影响[J].西北农林科技大学学报(社会科学版),2015,15(1):107-113.

[7]罗贤慧,廖康礼.农产品价格的变动趋势和特征研究——兼评《农产品价格波动与调控机制研究》[J].农业经济问题,2016,37(6):89-90.

[8]顾国达,方晨靓.农产品价格波动的国内传导路径及其非对称性研究[J].农业技术经济,2011(3):12-20.

[9]罗蓉,王志凌.农产品价格传导机制研究方法的创新探索——兼评《农产品市场价格传导机制研究》[J].农业经济问题,2016,37(6):91-92.

[10]顾国达,方晨靓.中国农产品价格波动特征分析——基于国际市场因素影响下的局面转移模型[J].中国农村经济,2010(6):67-76.

[11]宋长鸣,徐娟,章胜勇.蔬菜价格波动和纵向传导机制研究——基于VAR和VECH模型的分析[J].农业技术经济,2013(2):10-21.

[12]高铁梅.计量经济分析方法与建模:EViews应用及实例[M].北京:清华大学出版社,2009:40-41.

[13]王会娟,肖佳宁,曲双石.中国玉米批发价格的短期预测及预警[J].中国农村经济,2013(9):44-53.

[14]易丹辉.数据分析与EViews应用[M].北京:中国人民大学出版社,2008:103-115.

Pricefluctuation,transmissionandearly-warningofagriculturalproductinFujian

TANG Jiang-qiao1, LEI Na2*, YIN Jun1

(1.CollegeofPublicAdministration,FujianAgricultureandForestryUniversity,Fuzhou,Fujian350002,China; 2.CollegeofMarxism,FujianAgricultureandForestryUniversity,Fuzhou,Fujian350002,China)

Census X12 and H-P filtering are used to decompose the agricultural production price in 2004-2016 years and retail price in 2003-2015 years in Fujian. The seasonal components, trend components and cycle components are obtained from the original sequences. Results show as follows: (1) the agricultural production price and retail price in Fujian have seasonal fluctuation, and seasonal fluctuations of production prices are higher than the retail price; (2) there are similar trends in agricultural production price and retail price; (3) the cycle fluctuation of production price is greater than that of retail price. The fluctuation results show that market risk of agricultural producers is far greater than that of retailers. Then the Grainger causality test is used to analyze the transmission mechanism of the price of agricultural products. The results show that the agricultural production price is affected by the expected retail price in Fujian, and the retail price is affected by the expected production price. Finally, a black warning method is applied to build the early-warning model of agricultural production price in Fujian, and some suggestions are put forward, such as improving the quality of agricultural cooperatives, establishing information sharing platforms and monitoring and warning systems for agricultural products market.

agricultural product price; price fluctuation; transmission mechanism; early-warning model

2017-07-02

福建省财政厅资助项目(K81NA802A);福建省教育厅人文社会科学项目(JA12144S)。

唐江桥(1980-),男,讲师,博士。研究方向:农业经济管理。

*为通信作者。

F323.7

A

1671-6922(2017)06-0006-08

10.13322/j.cnki.fjsk.2017.06.002

林小芳)