北京市人身保险需求实证分析

2018-01-02张建深黄富奎付容华

张建深,黄富奎,付容华

(西北民族大学经济学院, 兰州 730030)

北京市人身保险需求实证分析

张建深,黄富奎,付容华

(西北民族大学经济学院, 兰州 730030)

影响北京市人身保险需求的因素有很多,就经济因素、人口因素、受教育程度和社会保障程度,通过对影响人身保险保费收入的这些因素建立了多元线性回归模型,得出了相关的结论,如经济因素与人身保险保费收入呈正相关,人口数量的增加会增加人身保险保费收入,受教育程度和社会保障程度与人身保险保费收入呈正相关的关系;通过实证分析,提出了提高收入水平,促进保险业健康发展,保持人口数量的持有量,增加人身保险保费收入,提高农村人口受教育程度等对策和建议。

人身保险需求,影响因素,多元线性回归模型

随着北京市经济的不断发展,北京市人身保险需求也在不断地增加。本文通过建立多元线性回归模型,试图找到影响人身保险需求的影响因素,以及确定他们之间的定量关系,以便于预测北京市人身保险市场需求,并据此提出了相应对策。

一、北京市人身保险需求的实证分析

(一) 方法的选取和数据的采集

本文运用多元线性回归方法建立模型,搜集了1996-2010年的数据,适用软件为SPSS16.0。

1.被解释变量的选择

本文的被解释变量选用北京市人均年度人身保险保费收入(即人身保险密度)为衡量指标,用Y表示。

2.解释变量的选择

本文将从上文提到的影响因素中选取一下几个因素作为解释变量

人均GDP——本文选取人均GDP来表示经济发展水平,用X1来表示;人均可支配收入——用来衡量北京市人均可支配收入的上涨对人身保险需求的影响,用X2表示;人口数量——用来衡量北京市人口总数的变化对北京市人身保险需求的影响,用X3来表示;受教育程度——用北京市大专及大专以上学历人数占6岁及6岁以上总人口比例来表示人口受教育程度,此变量表示北京市居民受教育程度,间接体现北京市人身保险需求的支付能力,用X4来表示。

其中北京市历年的人身保费收入、人均GDP、人均可支配收入、人口数量、受教育程度和社会保障程度等数据主要来源于历1997-2009年《中国保险年鉴》《北京统计年鉴》《中国统计年鉴》和中国保监会网站。

(二) 模型的建立

本文采用取对数Ln形式的多元线性回归方程:

LnY=B0+B1LnX1+B2LnX2+B3LnX3+B4LnX4+B5LnX5

其中,B1表示人均GDP的变动对北京人均人身保费收入的影响程度;B2表示人均可支配收入对北京人均人身保费收入的影响状况;B3表示人口数量对北京人均人身保费收入的影响程度,B4度量的是北京人均人身保费收入对受教育程度的半弹性;B5表示的是北京人均人身保费收入对人均社会保障支出的弹性。

(三) 基于模型的实证分析

用SPSS分析软件对北京市1996-2010年的数据进行运算,得出结果见表1、表2、表3。

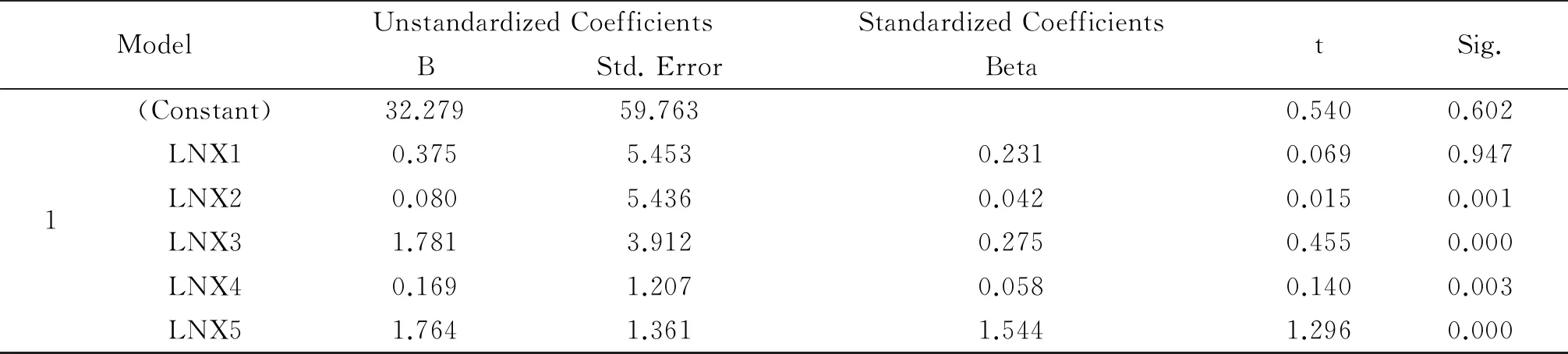

模型的相关系数R=0.961,判定系数R2=0.923,调整的判定系数为0.881,说明平面拟合程度较高;D-W统计量为1.7303,表示模型没有自相关性;模型的统计量F为21.632,说明回归方程的拟合优度较高,sig值为0.000<0.005, 表示在95%置信水平下,自变量和因变量之间确实存在线性回归关系;在回归系数分析表中,其相伴概率sig值分别为0.974、0.001、0.000、0.003、0.000,只有LNX2、LNX3、LNX4和LNX5,在5%的显著水平上拒绝t=0的假设, 表现出良好的显著性。而LNX1的相伴概率值为0.947,可以认为该回归系数与零无显著差异,该自变量与因变量之间不存在显著的线性关系,它的变动无法较好的解释说明因变量的变动,应剔除出回归方程,即人均GDP的变动无法较好的解释说明因变量的变动,剔除出回归方程。

表1 常用统计量 Model Summaryb

ModelRRSquareAdjustedRSquareStd.ErroroftheEstimateDurbin-Watson10.9610.9230.8810.3096539516872901.703

表2 方差分析表 ANOVAb

ModelSumofSquaresdfMeanSquareFSig.1Regression10.37152.07421.6320.000aResidual0.86390.096Total11.23414

表3 回归系数分析表 Coefficientsa

ModelUnstandardizedCoefficientsStandardizedCoefficientsBStd.ErrorBetatSig.1(Constant)32.27959.7630.5400.602LNX10.3755.4530.2310.0690.947LNX20.0805.4360.0420.0150.001LNX31.7813.9120.2750.4550.000LNX40.1691.2070.0580.1400.003LNX51.7641.3611.5441.2960.000

所以得到的回归方程为:LnY=32.279+0.08LnX2+1.781LnX3+0.169LnX4+1.764LnX5

(四) 基于模型得出的结论

1.人均可支配收入与人身保险需求呈正相关关系

人身保险需求的增长会随人均可支配收入的增长而增长, 且回归系数为0.080,表明人均可支配收入每增加1 %, 人均人身保险保费收入增加0.080 %。可以看出人均可支配收入对人身保费收入的影响虽然不大,但还是有一定的影响的。

2.人口数量是导致人身保险需求总量变动的主要原因

人口数量是影响人身保险需求的一个关键因素。人口数量每增加1 %,人均人身保险保费收入增加约1.781 %。由于北京市经济比较发达,会有很多外来人口进入北京,人口总量就会不断增加,这也为人身保险需求奠定了基础。

3.受教育程度与人身保险需求成正比

人口的受教育程度每增加1 %,人均人身保费收入会增加约0.169 %。现实中北京市人口基数较大,高校众多,人才云集,居民受教育程度高,客观上表明北京市人身保险需求巨大,人身保险市场发展前景广阔。

4.社会保障程度与人身保险需求呈正相关关系

社会保障程度对人身保险需求的影响也是不容忽视的。从回归系数分析表中可以看出,回归系数为1.764,也就说明社会保障程度每增加1%,人均人身保险保费收入会增加1.764%,两者呈正相关关系,充分反映北京市社会保障程度支出的增加会增加人身保险的需求。

二、对策

(一) 提高收入水平,增加保险需求

由于人们的收入水平在不断的增加,要加快北京市经济的发展,增加经济总量,稳步提升人均可支配收入,这是增加人身保险需求的一种途径。保险公司还可以根据不同的收入群体推出一些差异化的保险产品,从而促进保险业的健康发展。

(二) 保持人口数量的持有量,增加人身保险保费收入

可以通过提高医疗水平和减少意外伤害来保持人口数量的持有量,从而提高人身保险保费收入。同时保险公司还可以针对不同的人群设计具有针对性的保险产品,实行差异化服务,以此增加人身保险保费收入。

(三) 提高农村人口的受教育程度,增加人身保险保费收入

受教育程度越高,人们对于购买人身保险的意识也会越强。北京市城市居民的受教育程度要明显高于农村,必须想法设法提高农村人口的受教育程度,实现教育的城乡均衡发展是刻不容缓的。一方面增加对农村教育经费的支出,使更多的人能够进入学校受到良好的教育。另一方面可以实施鼓励政策,鼓励大学生能够去农村教书,使农村学校的学生学到更多的知识,使农村学校的教育水平得到提高。

(四) 加强社会保险制度改革,发挥商业保险对社会保险的补充效果

社会保障程度与人身保险需求是正相关的,我们同样要关注社会保障程度对人身保险需求的影响。一方面,我们要不断的增加抚恤事业和社会福利救济事业费用,从而增加人身保险的需求。另一方面,要改革北京市社会保险制度,要降低国有企业对员工在社会保险福利费上的支出,并且将这部分用在公务员和国有企业职工的社会福利费用纳入社会保险,充分的发挥商业保险对社会保险的补充效果。

[1] 宋志刚,谢磊磊,何旭洪.SPSS16使用教程[M].北京:人民邮电出版社,2008.

[2] 徐小军.我国人身保险市场需求分析[D].北京:首都经济贸易大学,2004:11.

[3] 成昕怡,高树棠.关于影响甘肃省人身保险需求因素的实证分析[J].知识经济,2011(8):45-46.

[4] 申群意,刘翰林.人身保险需求的影响因素及实证分析[J].金融天地,2011(6):152-153.

F842.6

A

1671-4733(2017)06-0130-02

2017-05-11

西北民族大学2017年实验室开放项目“利用SPSS软件提升保险学专业学生早期科研能力训练”(项目编号:SYSKF-2017089); 西北民族大学2015年校级专业综合改革试点项目“保险学”(项目编号:2015XJZYZHGG—1001670112); 西北民族大学2017年专业综合改革项目“保险学”(项目编号:10019153)

张建深(1973-),男,副教授,研究方向为保险学。