建筑工程项目施工阶段隐性成本控制对策研究

2017-12-23苏翠敬李利军

苏翠敬, 李利军

(石家庄铁道大学 经济管理学院,河北 石家庄 050043)

建筑工程项目施工阶段隐性成本控制对策研究

苏翠敬, 李利军

(石家庄铁道大学 经济管理学院,河北 石家庄 050043)

近年来,随着我国建筑行业的规模不断扩大,建筑企业的一些问题逐渐显现出来,比较突出的是成本管理问题,尤其是隐性成本的管理,由于其隐蔽性比较强,结构组成比较复杂,难以具体量化,导致现在还没有形成一套完善的研究体系。本文分析了研究背景和目的,明确了隐性成本的概念和存在的六种表现形式,然后从技术、管理、合同和社会4个层面对建筑工程项目施工阶段的影响因素进行分析,采用粗糙集算法对分析得到的因素进行信息熵、重要程度和权重的计算并确定主要影响因素,针对计算结果提出对策建议。

建筑施工项目;隐性成本;粗糙集算法;控制对策

近年来建筑业的发展速度越来越快,建筑企业不断增加,建筑项目也在不断增加。通过研究国内外学者关于隐性成本的文献,发现研究未能深入进行。本文研究建筑工程项目施工阶段隐性成本的控制对策,通过分析影响因素,构建指标体系,最后提出对策建议。

一、研究背景及目的

近年来,我国不仅在经济方面得到快速发展,还在建设工程领域方面突飞猛进。随着我国建设项目的增加,建筑企业通过自身的技术和能力得到了发展的机遇,进而实现了生产经营的目标,获得了利润。建筑项目成本的控制对利润的获得有着密切的关系,建筑项目成本不仅包括在财务报表上一幕了然的显性成本,还包括难以量化却实际存在的隐性成本。从当前来看,在大多数的建筑工程项目中都有相应的控制对策在项目施工过程中同步实施,尽管考虑的方面比较齐全,但是仍有效益不高的现象出现。通过分析发现,建筑施工项目的管理人员仅仅只是从显性成本方面考虑了如何管理,并未从隐性成本方面考虑,忽略了这一方面。隐性成本同显性成本一样,都是项目总成本不可忽视的部分,严重影响着建筑企业的进一步发展。如果不重视隐性成本,不对隐性成本加以控制,就会在很大程度上丧失企业的效益。因此,只有认真对待隐性成本,充分认识并有效控制才能获得最大的效益[1-7]。

二、基本概念界定

(一)建筑工程项目施工阶段隐性成本概念

从不同的角度、不同的学科来解析企业成本就会有不同的结论,但普遍存在的现象是成本很容易被管理者忘记,如由于企业结构不合理、制度不完善、环节的缺失、技术的缺陷等都会造成成本的增加,这些成本与显著性成本比较具有隐蔽性大、难以量化的特点,因此称为隐性成本[8]。简单地说,隐性成本是由企业或员工有意或无意做出的行为导致成本的隐蔽,使其存在于总成本中又不在财务上记载。

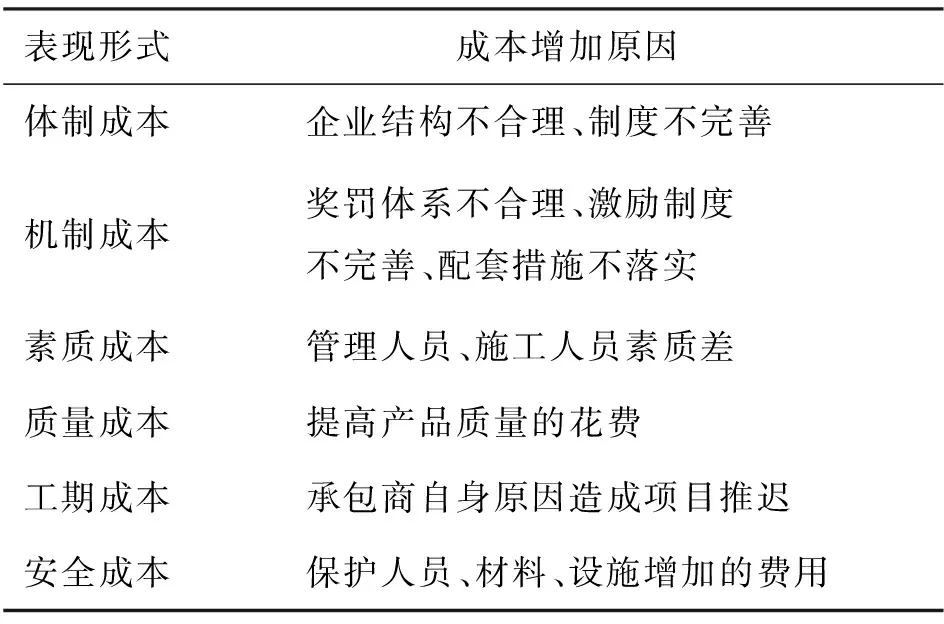

(二)建筑工程项目施工阶段隐性成本表现形式

建筑工程项目在施工阶段的不同时间有不同的任务,而且表现形式还不一样,见表1。

表1 隐性成本的表现形式

三、建筑工程项目施工阶段隐性成本影响因素分析

(一)技术因素

由于建筑工程项目的不同,其可利用的资源和技术也不同,尤其是在项目实施阶段,其所采用的施工条件、施工方法直接影响下一道工序。一项新技术的应用对建筑工程来说影响很大,不仅可以解决原有技术解决不到位的问题,还可以加快施工进度。假设施工进度不能合理地进行布置,施工操作人员就会闲置下来,但依然会收取费用,不能保证在施工阶段连续地进行搭接工作,不能充分利用时间和空间,就会造成工期的延长。所以,我们要合理的安排进度,减少隐性成本的发生。此外,还要科学地划分施工段,合理地设置流水节拍,为了更好地减少隐性成本的产生还应该设置清楚明了、方便快捷的施工方案。先进的施工技术和设施能够使劳动生产效率更快、增强工人的施工能力、减少隐性成本的产生。此外,为了提高项目质量,弥补质量损失也会产生隐性成本。所以技术因素的不确定性常常会导致施工阶段技术隐性成本的不确定性。

(二)管理因素

1.人员组织因素

在建筑工程项目施工阶段,项目组织结构的合理性及健全性要根据实际工程项目进行设置,工程项目的施工人员、管理人员、材料设备要满足施工需求。项目的管理人员负责项目的执行与外部人员的协调,因此,这些因素会产生隐性成本[9-10]。项目经理不仅是项目执行的决策者,管理着项目的所有工作,协调各个环节,还负责与业主交流,了解业主的想法,向业主汇报工程进度,因此,项目经理的知识水平、职业道德、组织能力都会直接影响工程项目的隐性成本。此外,为了保证工程项目能够按照计划正常施工,图纸、材料、设备及资金的准时到位,项目经理要与业主、分包方、供应方及监理方密切配合。

2.信息管理因素

信息的准确性与及时性能够使项目管理者全面了解和掌握项目的情况,及时根据发生的原因和现有的资料采取措施,做出决策,为了更好的掌握关于项目的信息,还需要对技术资料、设计文件、设备情况等进行收集、分析和整理。而信息的接受错误及延迟会影响决策的正确性,从而增加了建筑工程施工阶段的隐性成本。

3.管理机制因素

经过对国内外学者在项目管理方面的学习,我国一直热衷于项目管理机制的深处挖掘,现已逐步形成了比较稳定和成熟的管理制度和管理办法,但是,在项目施工过程中仍然存在规章制度不完善、机制不健全的情况。例如,建筑施工企业奖罚体系不合理、激励制度不完善,则经常会出现重奖轻罚的现象,工资的收入与所做的工作不成正比;项目经理的职责之一是负责监督工程实施、协调各方关系,有时由于项目经理疏于管理,问题就会发生,这时再采取措施就为时已晚,建筑工程项目的隐性成本已经形成。

4.安全管理因素

在建筑工程项目中,安全问题同质量问题、进度问题、成本问题同等重要,不容忽视,是项目控制的重点。在施工阶段,工作人员、机械设备及完成的工程需要施工企业来负责他们的安全。在建筑过程中经常用安全事故伤亡率来衡量安全问题,根据重伤及死亡人数来判定事故等级。在施工现场,需要组织好人员管理施工现场,负责施工人员的安全,对施工场地实行实时监控,避免意外发生,还要对施工现场周围的环境进行管理。如果安全管理出现了差错,将会产生巨大的隐性成本。

(三)合同因素

1.索赔因素

合同文件中索赔条约这一项在建筑工程项目的施工阶段会产生一部分的隐性成本。主要是因为在合同条款中未能明确说明遇到意料之外的影响工程建设的因素而造成的索赔。还有承发包双方在履行施工合同的过程中经常会因为双方观点的不统一、施工过程不符合双方中某一方的要求、双方经济利益不公平、不按照合同要求进行等原因产生隐性成本。

2.资金因素

资金对于建筑工程项目的顺利进行起着重要的作用。一般情况下,资金是由建设单位先支付一部分工程预付款,然后随着施工进度的进行再支付进度款。有时候往往由于建设单位没有及时支付,就会导致施工单位未在一定的时间内购买所需材料,无法进行下一步工作,进而拖延施工进度,影响工期,导致隐性成本的产生。

3.变更因素

在建筑工程项目的操作过程中,根据准备阶段签订的合同来看,应该按照规定的流程进行。工程项目监理人应该根据实际工程的进度和需要,对招标文件中的设计、进度计划、施工条件、施工工序、工程量清单等方面进行变更。如果工程按照监理人的指示产生了变更,施工进度会受到影响,索赔问题也会随之产生,就会导致隐性成本的产生。

(四)社会因素

在建筑工程施工过程中有多方面的影响因素,不仅包括内部因素,还包括外部因素,主要体现在社会因素。社会因素中政府和有关项目的主管部门由于制定不合理的体制和法规,正在进行的项目就会在进度计划成本控制遇到问题,不能按照原来的计划进行,从而耽误施工进度,产生隐性成本[11]。政府看到这些问题后,在制定新政策、法律法规后也难免会产生隐性成本。另外,在建筑工程项目实际操作过程中,可能会遇到通货膨胀原材料价格上涨,也会遇到国家税率和银行利率的提高、外汇的变化,这些情况的发生会引起隐性成本的产生。此外,建筑工程项目外部环境的社会安保情况也对施工造成了影响,如果遇到交叉的治安情况,施工单位必然会加强安全工作,这就导致了隐性成本的增加。

四、建筑工程项目施工阶段隐性成本影响因素指标体系构建

(一)成本影响因素指标体系构建

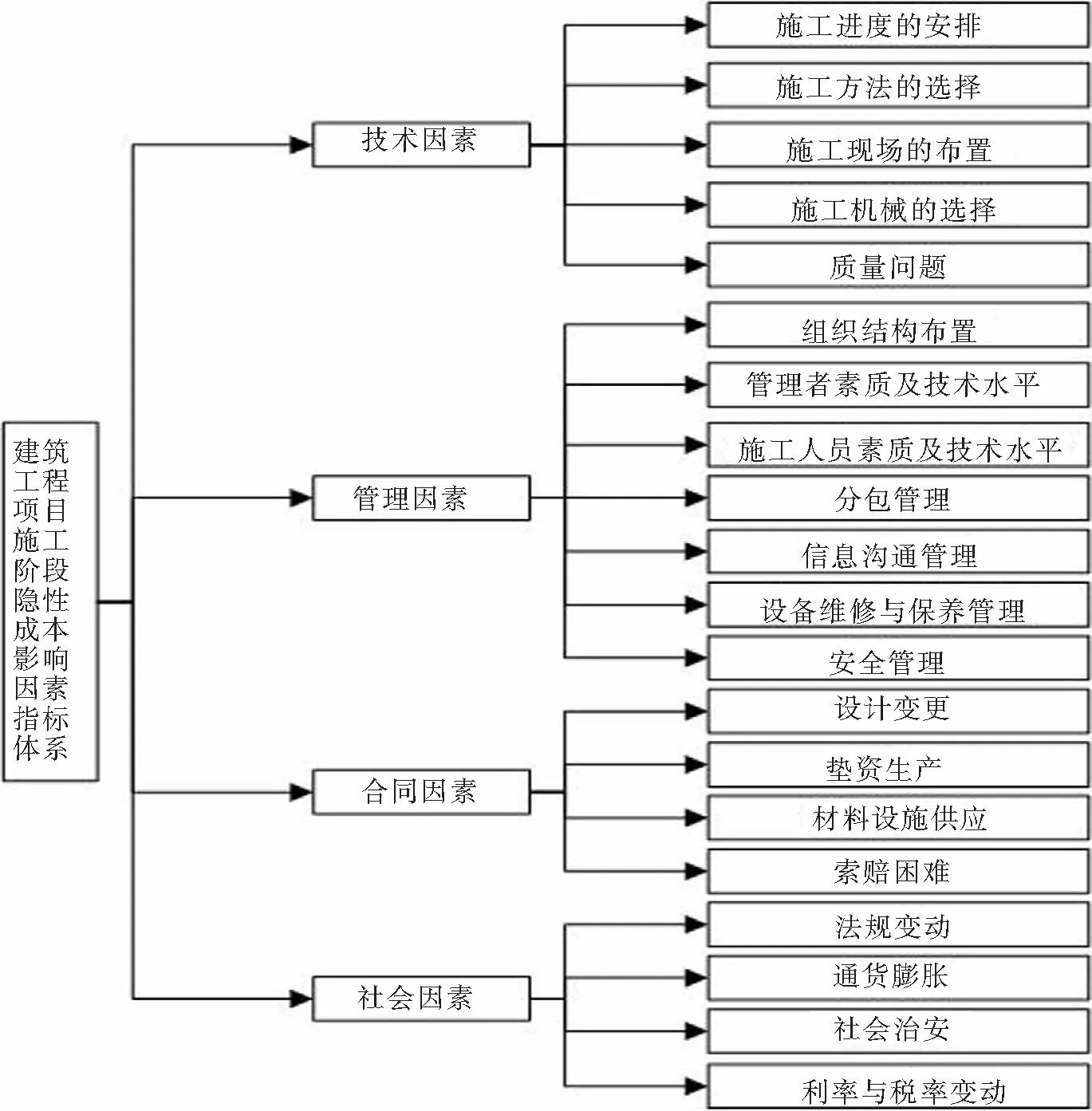

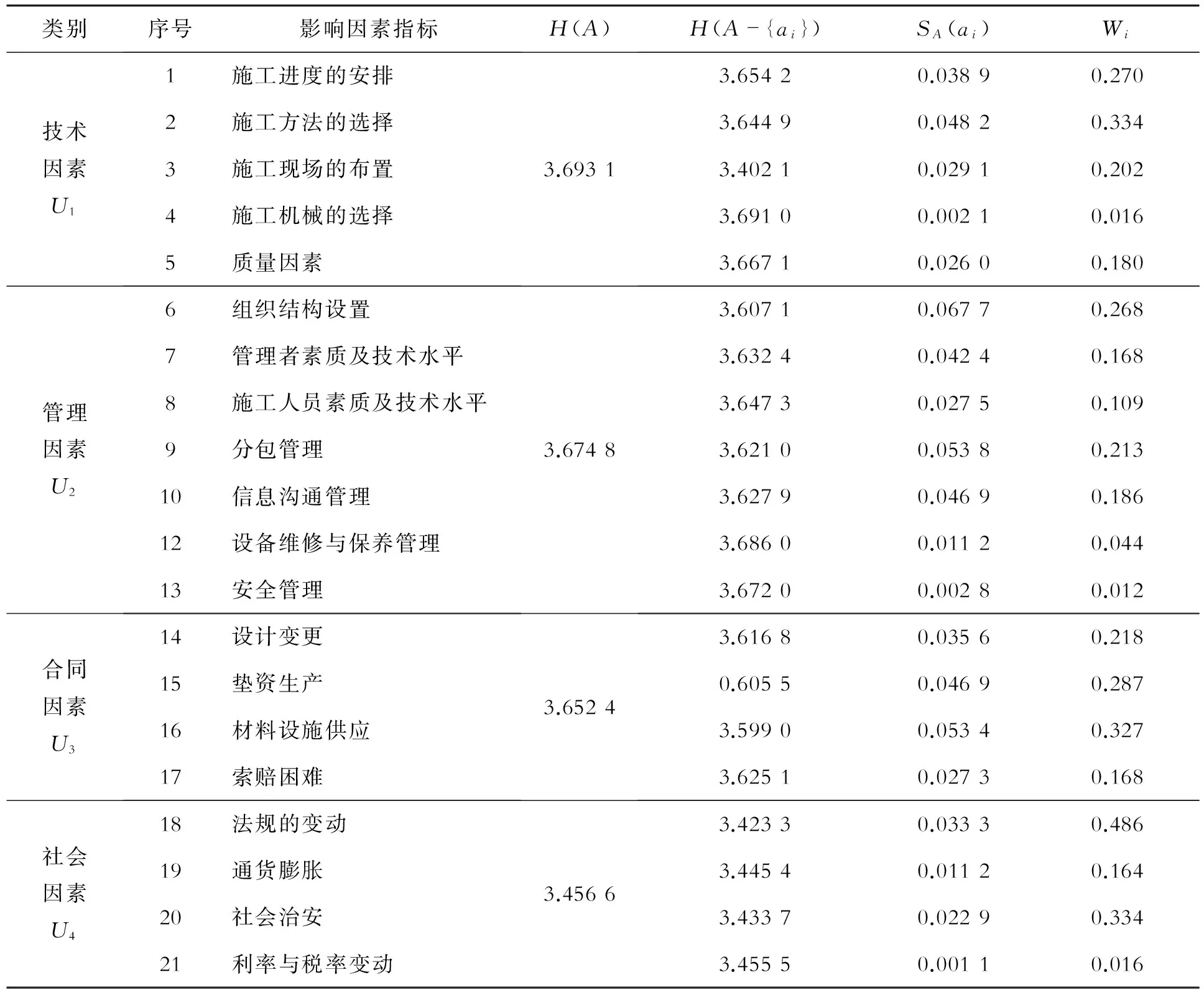

由上一节对建筑工程施工阶段隐性成本影响因素的分析,可以从技术、管理、合同、社会4个层次分析出20个因素,进而构建了建筑工程项目施工阶段成本影响因素指标体系[12],见图1所示。

(二)基于粗糙集理论的隐性成本影响因素研究

1.样本获取

本次调查问卷主要发放单位是河北省的建设单位、施工单位、监理单位等建筑工程项目的主体方,参与调查问卷的人员主要是这些单位的管理人员。问卷用数字5、4、3、2、1分别表示隐性成本影响程度为影响很大、影响比较大、影响一般、稍有影响、没有影响。本次调查问卷共下发100份,经过专家、学者、管理者等人员的填写,最终收回83份,通过分析整理发现有4份不满足要求,所以最后的有效问卷为79份。问卷的回收有效率为79%,在正常问卷回收率范围之内。为了保证收集的数据具有可靠性,需要对数据进行信度检验,本文通过用SPSS20.0软件Cronbachα系数来检验,检验结果α为0.856,可知数据具有可靠性。

2.构建隐性成本影响因素指标信息系统

对数据进行了检验之后就要构建隐性成本影响因素指标信息系统S=(U,A),属性A={a1,…,ai},i=1,2,…,20,其中,ai表示隐性成本影响因素指标体系的各个指标;U={x1,x2,…,xj},j=1,2,…,79,其中,xj是获取的样本[13-16]。这样就建立了隐性成本影响因素指标体系信息表。

图1 建筑工程项目施工阶段隐性成本影响因素指标体系

先从建筑工程项目施工阶段隐性成本技术因素指标开始,其构成的属性集为A={a1,a2,a3,a4,a5},接着用matlab R2010a进行程序设计,编程计算可以得U/ind(A1),U/ind(A1-{a1}),U/ind(A1-{a2}),U/ind(A1-{a3}),U/ind(A1-{a4}),U/ind(A1-{a5})。

3.确定隐性成本技术因素指标的信息熵

H(A1)=3.693 1H(A1-{a1})=3.654 2H(A1-{a2})=3.644 9

H(A1-{a3})=3.402 1H(A1-{a4})=3.691 0H(A1-{a5})=3.667 1

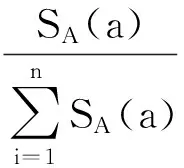

4.确定隐性成本技术因素指标的重要程度

根据公式SA(a)=|H(A)-H(A-a)|,可以确定建筑工程项目施工阶段隐性成本技术因素指标的重要程度:

SA1(a1)=|H(A1)-H(A1-{a1})|=0.038 9

SA1(a2)=|H(A1)-H(A1-{a2})|=0.048 2

SA1(a3)=|H(A1)-H(A1-{a3})|=0.029 1

SA1(a4)=|H(A1)-H(A1-{a4})|=0.002 1

SA1(a5)=|H(A1)-H(A1-{a5})|=0.026 0

5.确定隐性成本技术因素指标的权重

可以得出:

W=(0.270,0.334,0.202,0.016,0.180)。

同理,可以计算其他影响因素指标的结果,具体数据见表2。

表2 建筑工程项目施工阶段隐性成本影响因素指标信息量表

利用上述方法构建从技术、管理、合同、社会4个层面构建一级指标,通过分析计算的权重为:

(WU1,WU2,WU3,WU4)=(0.331,0.384,0.173,0.112)

通过分析一级指标和二级指标计算出权重值,可以知道影响建筑工程项目施工阶段的重要因素主要是技术因素和管理因素。在技术层面,主要影响要素是施工方法的选择、施工进度的安排,在管理层面,主要影响要素是组织结构设计、分包管理及信息沟通管理,在设计层面,主要影响要素是材料设施供应。

五、建筑工程项目施工阶段隐性成本的控制对策

(一)优选施工方法

施工方法选择的不同会导致施工进度的不同,会产生不同的隐性成本[17]。在选择施工方法时,根据施工的特点将现场施工环境、材料设备等因素考虑进去,做出几个不同的方案然后进行比较选择备选方案,再根据施工的约束条件对备选方案进行综合评选决定出最优方案,最后分析最优方案并进行最终的优化。此外,施工进度和工程质量的提高离不开施工方法的选择,在选择比较优秀的施工措施时,还应该考虑通过施工工艺流程的各个细节来改善施工办法,进而减少隐性成本的产生。

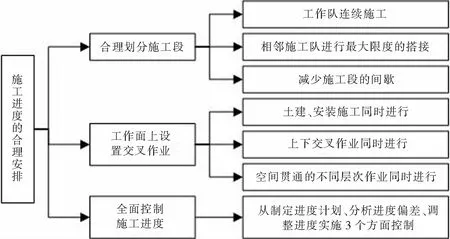

(二)合理安排施工进度

施工进度的合理安排不仅可以减少窝工现象的产生,还可以在确保最优工程质量,保证安全生产的同时降低生产需要的各种花费,施工进度的合理安排计划见图2。

图2 合理安排施工进度流程图

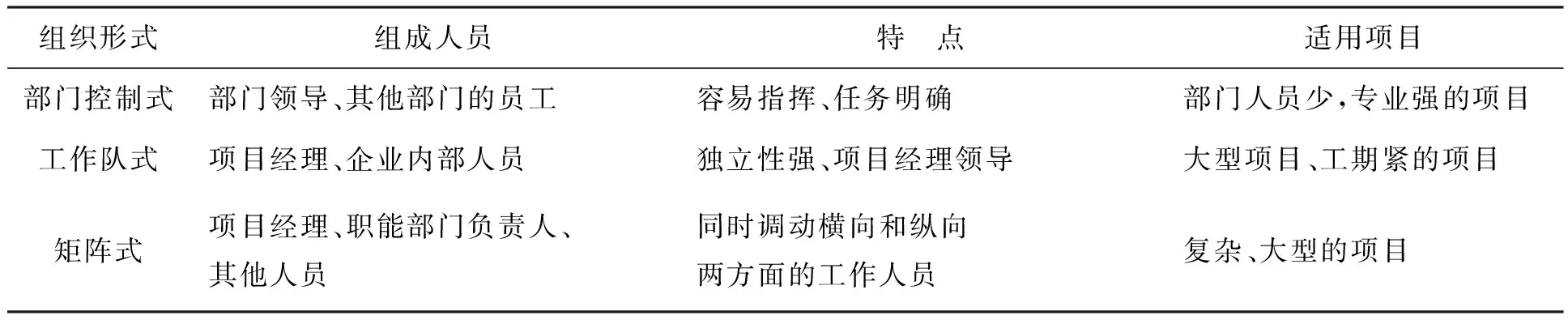

(三)设置合理的项目组织形式

系统科学的设置组织形式不仅可以减少多头领导的指挥,避免混乱,还可以提高工作人员工作的热情,使工作效率不断提升。因此,设置科学的项目组织方式很重要,可以减少隐形成本的产生[18]。经过研究建筑工程项目主要有以下几种组织形式,见表3。

表3 建筑工程项目的组织形式

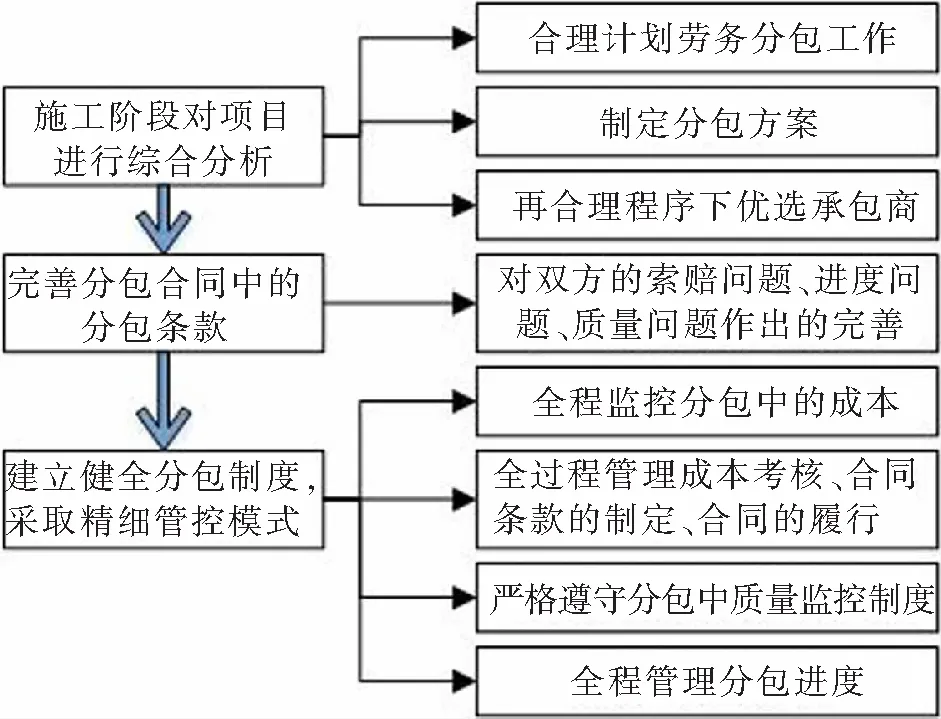

(四)加强分包管理

在建筑工程项目施工阶段大都会有分包现象的存在,这也是导致隐性成本增加的原因之一,为了减少这种现象的发生,应对分包进行管理,分包管理流程图见图3。

(五)信息沟通管理

施工阶段的信息沟通由两部分组成:一是项目组织内部的信息沟通,二是项目组织内部与外部参与各方的信息沟通[19]。 为了控制隐性成本的产生,不仅要通过各种途径获得行业或市场的近期情况并建立相应的保障制度避免信息的失真,还应该减少中间环节使信息及时传递避免中间出现问题。对于大型工程项目,工程量和信息量也会比较繁多,这时就需要设置专门的信息小组来专门分析问题、解决问题。在开始之前要对项目进行全面的信息收集,然后根据收集到的信息进行综合管理。这样就可以针对具体问题进行分析,不仅可以提高工作效率,还可以减少隐性成本的产生。

图3 分包管理流程图

(六)加强材料设施管理

材料设施在建筑工程项目中有着一定的位置。材料设施的管理主要包括3个方面:选择材料设施供应商、控制材料设施到场时间以及验收材料设施。具体方法见图4。

图4 材料设备的管理

六、结束语

本文在研究了国内外学者论文的前提下,从技术、管理、合同、社会4个层面对隐性成本影响因素进行了分析,得出了20个影响因素指标,根据这些指标构建了施工阶段的成本影响因素指标体系,然后用粗糙集算法科学的分析了隐性成本的影响因素,并确定了隐性成本的重要影响因素。在技术层面,主要影响要素是施工方法的选择、施工进度的安排;在管理层面,主要影响要素是组织结构设计、分包管理及信息沟通管理;在设计层面,主要影响要素是材料设施供应。最后针对这些主要影响因素,提出了控制此阶段隐性成本的措施。随着人们慢慢地了解隐性成本,对其认识的不断加深,进而对其研究也会增多,从而研究体系也会逐渐完善。

[1]郑传海. 隐性成本:效益流失的漏斗[J].经营管理者,2013(2):48-49.

[2]Robin, Cooper Green.Implicit Cost Management[C]. Management Accounting,2010.

[3]Robert W.Construction costs and Schedules[C]. Energy Policy, March 2008:317-333.

[4]杨维生. 基于目标成本管理的工程总承包施工阶段直接费控制[J].石家庄铁道大学学报:社会科学版,2014(4):60-63.

[5]刘长义. 企业隐性成本成因及控制策略[J].科技与管理,2015(4):30-32.

[6]Ching Huang, Yu Chun Huang. A new approach to calculating project cost[J]. International Journal of Project Management, April 2011:131-138.

[7]Candy Bush. Monitoring systems and their effectiveness for project cost construction[J]. International Journal of Project Management, February 2013.

[8]王军. 新经济环境下工程施工成本管理探讨[J]. 石家庄铁道大学学报: 社会科学版,2012(4):35-38.

[9]傅芸芸. 工程项目管理的隐性成本[J]. 四川水利发,2015(11),142-143.

[10]陈学军.企业管理中的隐性成本及其控制[J].管理与实践,2014(2):49-50.

[11]杜秀龙.建筑工程项目施工阶段成本控制方法[J].科技资讯,2015(5):75.

[12]张文修.基于粗糙集的不确定决策[M].北京:清华大学出版社,2005.

[13]郝善勇, 刘玉树. 利用粗集原理完善评估指标体系的方法[J]. 南京师范学院学报,2016(8):39-42.

[14]李金棉. 基于模糊聚类的高速公路运营成本预测.[J]. 石家庄铁道大学学报: 社会科学版,2012(2):18-20.

[15]Salvatore Greco, Masahiro Inuiguchi,Roman Slowinski. Fuzzy rough sets and multiple-premise gradual decision rules[J]. International Journal of Approximate Reasoning, 2010,41(2):179-211.

[16]Tsumoto Sh.Extraction of Domain Knowledge from Databases Based on Rough Set Theory[C]//IEEE International Conference on Fuzzy Systems, New Jersey, 2008:748-754.

[17]孙政.施工项目成本控制及研究[D].西安:西安建筑科技大学,2013.

[18]柳朝阳.建筑工程项目施工成本控制研究[D].重庆:重庆大学,2010.

[19]周红.论建筑工程总承包企业的管理[J].建筑技术,2015(1):63-67.

ControlCountermeasuresoftheImplicitCostinConstructionStageofConstructionProject

SuCuijing,LiLijun

(College of Economics and Management, Shijiazhuang Tiedao University, Shijiazhuang, 050043, China)

In recent years, with the increase in the size of the construction industry in China, some problems in the construction enterprises gradually emerge; a prominent one is the management problem, especially the management of the hidden costs, due to its concealment, complex structure, and difficulty in quantifying, it failed to form a complete research system yet. This article first analyzes the research background and purpose, clarifies the concept of the hidden costs and the existing six kinds of forms, and then analyzes the influence factors of construction engineering project construction stage from technology, management, contract and the social four aspects, using the algorithm of rough set and information entropy analysis of the factors for important degree and weight calculation and determined the main influence factors, finally based on the results it puts forward countermeasures and suggestions.

construction project; implicit cost; rough set algorithm; control countermeasures

2095-0365(2017)04-0016-08

U212.32

A

10.13319/j.cnki.sjztddxxbskb.2017.04.03

2017-09-25

苏翠敬(1991-),女,硕士研究生,研究方向:工程经济与造价管理。

本文信息:苏翠敬,李利军.建筑工程项目施工阶段隐性成本控制对策研究 [J].石家庄铁道大学学报:社会科学版,2017,11(4):16-23.