数据揭秘:走在前沿的广东养猪业

2017-12-23

数据揭秘:走在前沿的广东养猪业

中国人口众多,几千年的农耕历史让“猪粮安天下”成为根深蒂固的治国理念。在加速工业化、城镇化的同时,加剧了农业资源供给矛盾,增加了环境承载压力。无论是过去还是现在,广东的养猪业一直走在中国的前沿,在整个畜牧业发展的过程中发挥了重要的带头作用。另外,广东猪业在发展过程中还形成了标准化、规模化程度较高的区域优势,是很多兄弟省份学习的榜样。然而,围绕发展现代畜牧业,建设广东畜牧强省这一命题,提出问题,寻找差距,针对薄弱环节加快建设步伐,提高资源效率,加强结构优化调整,推动行业发展的模式创新,这既是现代畜牧业发展的理论探索,也是行业转型升级的实践思考。

广东省猪饲料生产情况

总产量

据饲料工业统计系统,2016年广东省猪饲料总产量为1,211.28万t,同比增长7.45%。其中,猪配合饲料1,122.21万t,同比增长7.65%;猪浓缩饲料43.25万t,同比增长6.48%;猪预混合饲料45.82万t,同比增长3.75%。2017年上半年猪饲料总产量为649.87万t,同比增长19.25%。其中,猪配合饲料607.09万t,同比增长20.18%;猪浓缩饲料20.02万t,同比增长0.48%;猪预混合饲料22.75万t,同比增长14.45%。

各种猪饲料生产情况

①猪配合饲料

2016年,仔猪配合饲料427.83万t,同比增长7.64%;母猪配合饲料163.39万t,同比下降8.66%;其他猪配合饲料530.99万t,同比增长13.91%。2017年上半年,仔猪配合饲料249.68万t,同比增长24.07%;母猪配合饲料74.63万t,同比下降5.90%;其他猪配合饲料282.79万t,同比增长25.91%。

②猪浓缩饲料

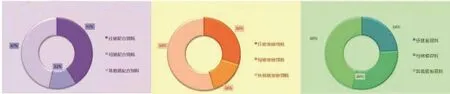

2017年上半年广东省三大类猪饲料产品占比图

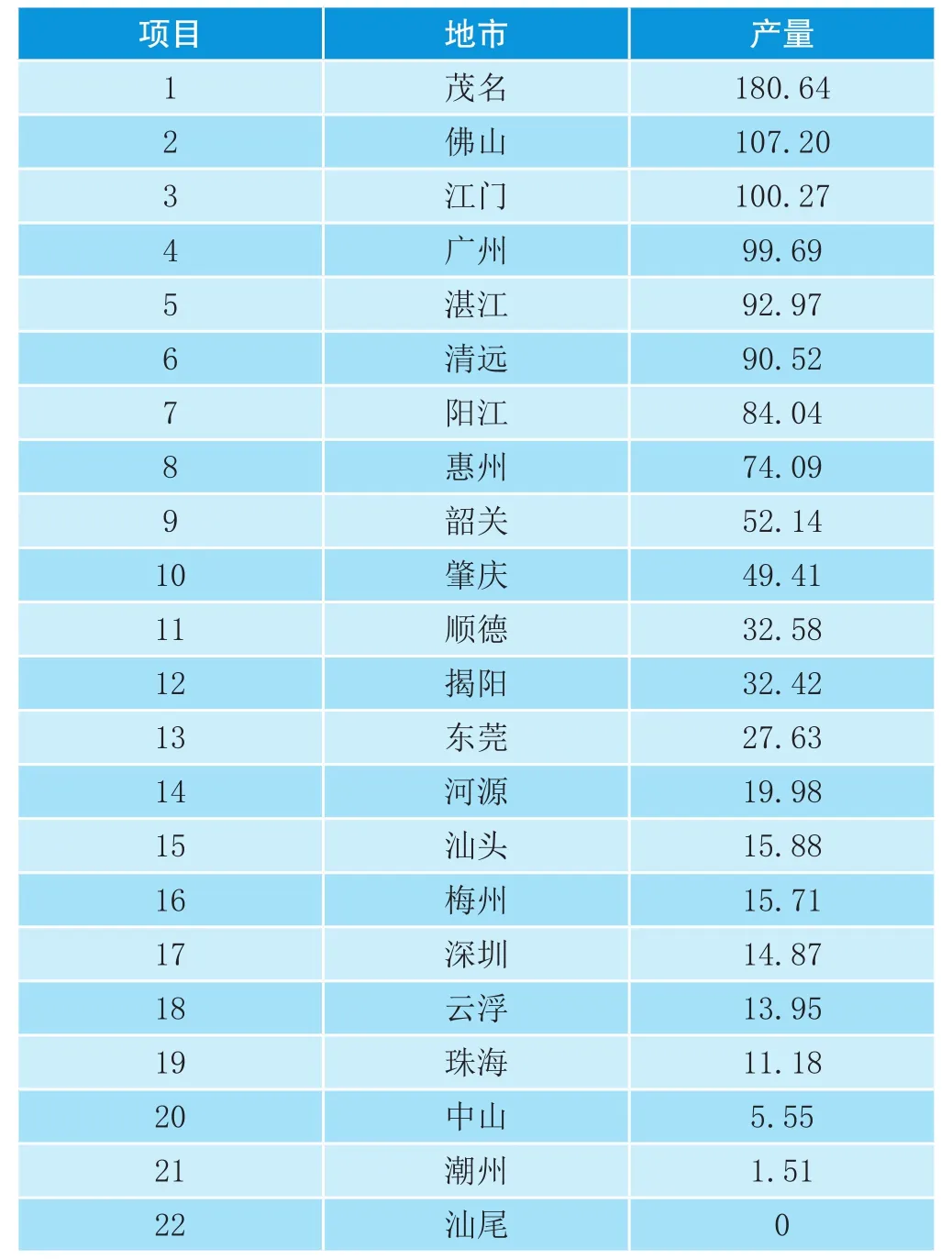

2016年广东省各市猪配合饲料产量排名(万t)

2016年,仔猪浓缩饲料5.96万t,同比下降16.19%;母猪浓缩饲料3.16万t,同比增长6.23%;其他猪浓缩饲料10.91万t,同比下降9.72%。2017年上半年,猪浓缩饲料中,仔猪浓缩饲料14.00万t,同比增长13.67%;母猪浓缩饲料7.30万t,同比增长28.85%;其他猪浓缩饲料21.96万t,同比下降3.03%。

③猪预混合饲料

2016年,仔猪预混合饲料5.44万t,同比增长17.50%;母猪预混合饲料6.86万t,同比增长171.33%;其他猪预混合饲料10.45万t,同比下降17.86%。2017年上半年,猪预混合饲料中,仔猪预混合饲料9.57万t,同比下降20.84%;母猪预混合饲料6.15万t,同比增长2.69%;其他猪预混合饲料30.10万t,同比增长15.39%。

各区域生产情况

2016年珠三角地区猪饲料产量607.76万t,同比增长4.88%,占全省总饲料总产量的21.34%;粤东地区饲料总产量为66.74万t,同比增长6.87%;粤北地区饲料总产量162.89万t,同比增长0.06%;粤西地区饲料总产量374.74万t,同比增长16.18%,是四大区域中增长速度最快的。

2017年上半年珠三角地区猪饲料产量305.85万t,同比增长11.44%,占全省总饲料总产量的22.26%,依然是全省猪饲料产量占比最多的地区。粤东地区猪饲料总产量为36.24万t,同比增长16.38%;粤北地区猪饲料总产量86.60万t,同比增长28.51%;粤西地区猪饲料总产量222.12万t,同比增长29.18%,是四大区域中增长速度最快的。预计未来,粤西猪饲料的增长势头将不低于粤北地区。

2016~2017年上半年广东省四大区域猪饲料产量(万t)

广东省生猪产业发展形势

生产情况

①能繁母猪存栏量持续下降,生猪产能恢复缓慢

广东省养猪协会数据显示,2016年全省生猪出栏3,531.94万头,同比下降3.59%,年末生猪存栏2,076.05万头,同比下降2.8%,能繁母猪存栏220.34万头,同比下降1.85%,比2013年下降13.1%。肇庆市2016年生猪出栏407万头,同比下降2.8%,能繁母猪存栏18.7万头,同比下降1.8%;清远市2016年生猪出栏210.15万头,同比下降2.44%,能繁母猪存栏量14.01万头,同比下降1.48%。能繁母猪存栏量持续3年的下降,对生猪的生产和供应产生了一定的影响,减缓了生猪产能的恢复速度,导致2015年、2016年全省生猪出栏同比均有所下降。

2017年上半年各品种猪配合饲料、猪浓缩饲料、猪预混合饲料产量占比图

②生猪养殖规模化程度有所提高,散养户逐步退出

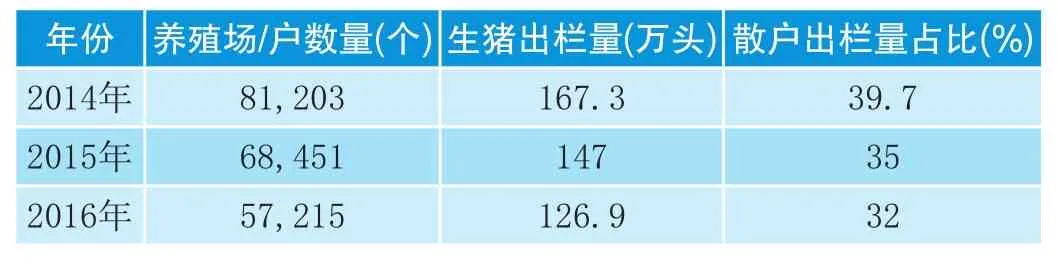

散养户因为在资金、猪场管理技术、饲料原料采购等方面没有优势,养殖成本较高,在盈利水平较好时难以迅速扩大生产,在猪价低迷时又容易亏损,不得不逐步退出市场;而规模养殖场资金雄厚,饲料、管理技术等方面的优势比较明显,盈利水平比散养户高,抵抗市场风险能力较强,近年来生猪存栏量和能繁母猪存栏量均呈现上升的趋势。2016年广东省生猪出栏3,532万头,比2013年减少了6%。2016年广东省生猪养殖场户(含散养)72.93万个,比2013年减少13%,年出栏500头以上的生猪规模养殖场14,185个,比2013年增加7.5%。其中年出栏生猪1~49头的场(户)数644,812个,出栏占比15.83%;年出栏50~99头的37,702个,出栏占比6.53%;年出栏100~499头的32,620个,出栏占比17.66%;年出栏500~999头的8,494个,出栏占比13.43%;年出栏1,000~2,999头的4,126个,出栏占比15.57%;年出栏3,000~4,999头的791个,出栏占比7.22%;年出栏数5,000~9,999头的457个,出栏占比7.49%;年出栏10,000~49,999头的292个,出栏占比11.58%;年出栏50,000头以上的25个,出栏占比4.68%。2016年出栏500头以上养殖场大幅上升,占比60%,比全国平均水平高16%。

2014~2016年广东省生猪养殖规模及散户占比

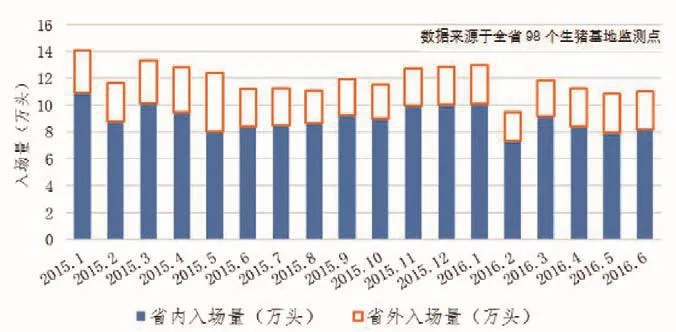

生猪存栏、出栏、批发屠宰量均同比减少。生产环节,2016年6月底生猪存栏量同比减少3.4%,1~6月基地生猪出栏量同比减少5.6%,仔猪出栏量同比减少0.2%。批发环节,1~6月生猪批发市场监测点交易量合计67.4万头,同比减少9.3%,生猪省内省外进场量均减少,其中,省内进场量同比减少10.0%,省外进场量同比减少20.8%。屠宰环节,全国规模以上生猪定点屠宰企业2016年1~6月共屠宰生猪10,014.4万头,同比减少7.7%;广东省规模以上生猪定点屠宰企业1~6月份共屠宰生猪1,163.6万头,同比减少5.4%。

③养殖户生产相对理性,猪群结构相对稳定

广东省生猪批发市场监测点交易量走势(万头)

广东省规模以上定点屠宰企业生猪屠宰量(万头)

生猪出栏价格经过近2年的上涨和调整,现在猪价仍然相对较高,养殖利润较为可观,但是部分养殖户担心“猪周期”的到来,生猪出栏价格出现下跌,因而养殖户补栏相对理性,没有盲目进行补栏。目前仔猪价格偏高,如果采取购买仔猪饲养,利润空间较小,甚至出现负利润情况,为了达到节省成本、扩大利润空间的目的,自繁自养已成为当前多数生猪养殖场的主要方式。廉江恒丰猪场反映,该养殖场总存栏量约2万余头,其中肉猪存栏量约3,500头,占比约为17.5%;能繁母猪2,160头(经产2,000头,后备160头),占比约为10.8%;仔猪约14,400头,占比约为71.7%;月均出栏量约为3,000头,2017年以来猪群结构基本稳定。雷州绿科生猪养殖合作社(中规模)反映,该养殖场目前肉猪存栏量1,400余头,经产母猪230头,后备母猪40头,30斤以下仔猪700头,近期猪群结构也基本稳定。

广东省生猪价格运行情况及后期预测

生猪价格及养殖收益运行情况

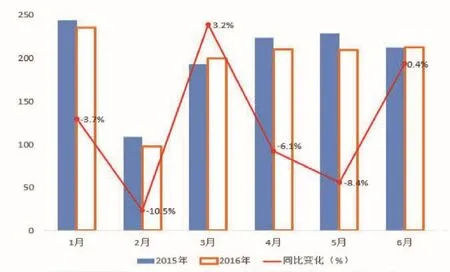

在市场消费需求的拉动下,2017年1月份生猪出栏价格出现上涨,月平均出栏价格为8.85元/500g,春节过后消费需求减少,生猪出栏价格逐渐回落。春节后生猪价格持续下降,而玉米价格却处于较低的水平运行,使得平均猪粮比一直维持在较高的水平,3月份月平均猪粮比为8.53∶1,处于蓝色轻度上涨区域,在盈亏平衡点之上,养殖户都能获得较好的收益。惠州市调查问卷显示,调查户3月份出栏的生猪平均总成本(含仔猪成本、饲料成本、人工防疫等其他成本)在1,600元/头左右,比2016年同期下降约10%,特别是饲料成本,下降1~2成,而出栏猪每头收入约1,900元,盈利在300元左右。

2017年后期生猪价格趋势预测

广东省生猪价格走势(元/kg)

从调查情况看,预计生猪出栏价格2季度不会出现2016年快速上涨的局面,可能在8元/500g左右震荡,下半年8、9月份可能出现最高点,最高可能在9元/500g左右。主要依据:①据农业部数据显示,2017年2月份全国能繁母猪存栏量为3,627万头,环比下跌0.5%,同比下跌1.6%,由于生猪的生产周期较长,能繁母猪持续的下跌,将在较长时间内影响生猪的供应,生猪供应偏紧的局面仍会持续一段时间;②广东省公布的《广东省水污染防治行动计划实施方案》要求在2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场和养殖专业户,生猪养殖场的搬迁和关闭,在一定程度上减缓了广东生猪产能的恢复速度;③养殖户看好节日消费需求和第4季度肉类消费旺季的生猪价格预期,可能会推动生猪出栏价格上涨;④受我国玉米库存高、供应宽松的影响,饲料成本总体下降,减轻了养殖户的成本压力,使得养殖户的盈利空间扩大,利润普遍较高,压缩了生猪出栏价格的上涨空间。

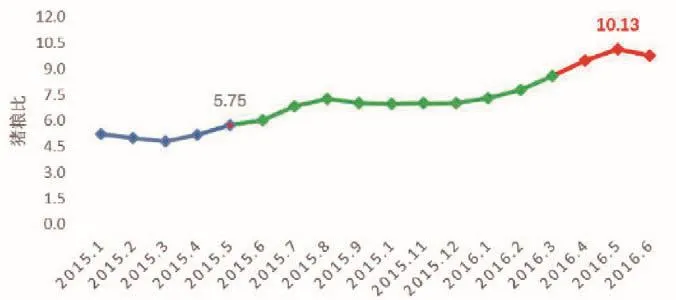

2015~2016年广东省猪粮比价走势图

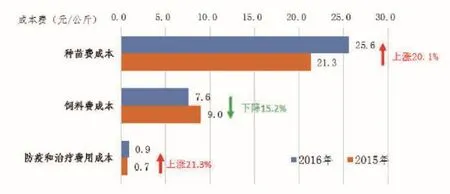

2016年上半年生猪养殖主要成本变化

广东省未来生猪产业布局

2008年,广东省农业厅、广东省国土资源局、广东省环境保护局曾联合发布《广东省生猪生产发展总体规划和区域布局(2008-2020年)》(以下简称《规划》)。《规划》明确指出,广东省生猪产业总体布局以资源为基础,以市场和环境功能区划为导向,以提高生猪养殖效益、降低污染排放为目标,以增强市场竞争力为核心,落实国务院关于各城市要保持适当猪肉自给率的要求,重点加快发展东部、西部与北部地区的生猪生产,兼顾中部大中城市城郊区域生猪产业的发展。

东部生猪产业带

以梅州、汕尾、潮汕地区为主要发展区域,兼顾河源、惠州地区,重点发展瘦肉型猪,适度饲养本地猪和土杂猪,除满足本地市场需求外,重点面向深圳、东莞等市场及香港市场。该区域目标规划2020年上市生猪1,460万头,以发展大、中型生猪养殖场为主。

西部生猪产业带

以茂名、湛江、阳江、肇庆、云浮为主要发展区域,以瘦肉型猪为重点,适度饲养土杂猪,满足差异化市场需求,除满足本地市场需求外,重点面向佛山、珠海、中山、广州等市场。该区域目标规划2020年上市生猪2,220万头,以发展中、小型生猪养殖场为主。

北部生猪产业带

以韶关、清远为主要发展区域,重点发展瘦肉型猪,适度饲养本地猪和土杂猪,除满足本地市场需求外,重点面向珠江三角洲和港澳市场。该区域目标规划2020年上市生猪700万头,以发展中、小型生猪养殖场为主。

中部城郊生猪产业带

以江门、广州城郊为主要发展区域,兼顾佛山、珠海等地,重点发展瘦肉型猪,全部用于满足本地市场与港澳市场的需求。该区域目标规划2020年上市生猪865万头,以发展大型标准化规模生猪养殖场为主。

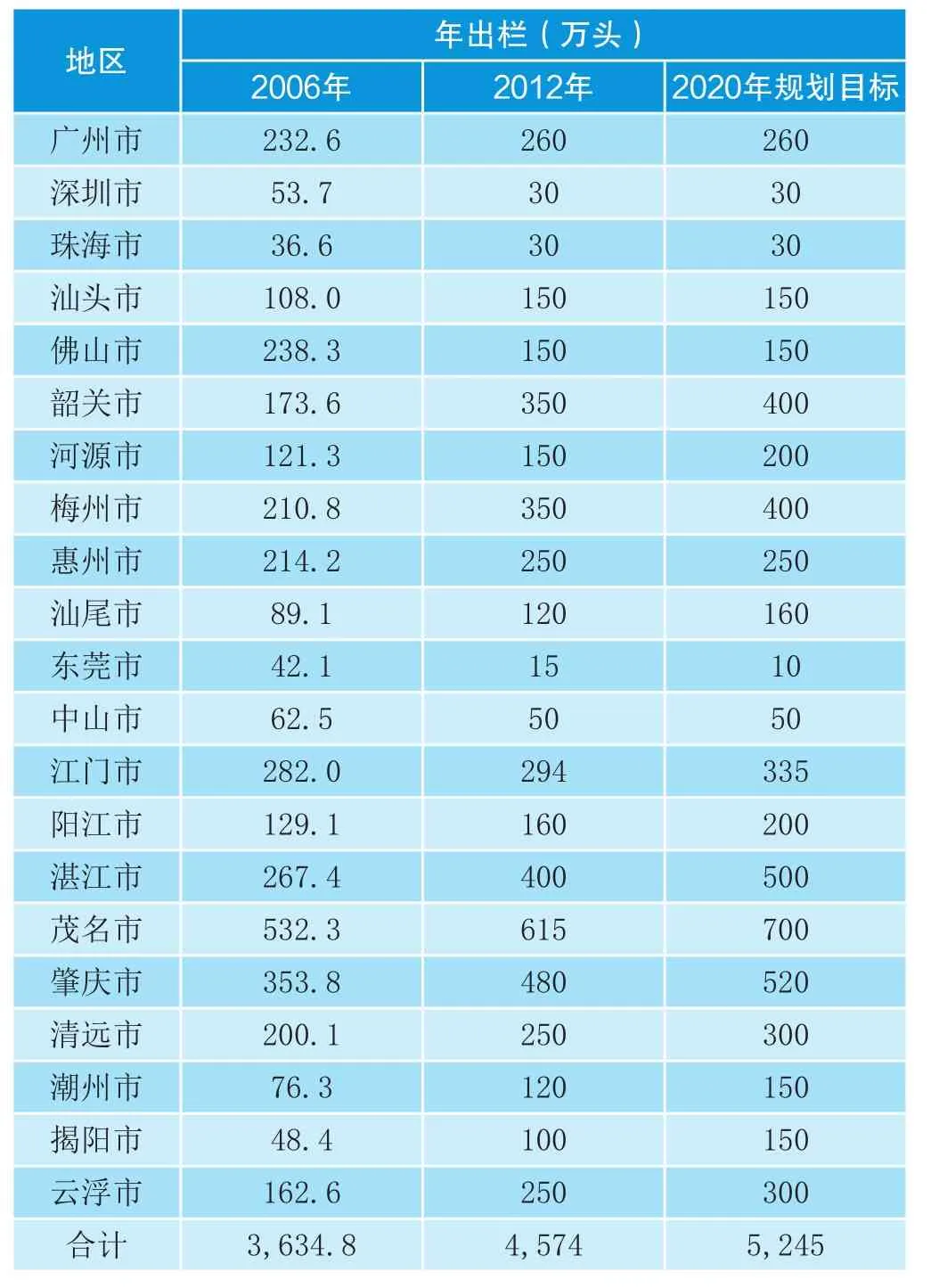

广东省各地级以上生猪出栏规划目标

生猪养殖与环保协调发展的前沿举措

生猪产业是广东省畜牧业的支柱产业,猪肉产量占全省肉类总产量的66%。近年来,随着社会经济的发展,珠江三角洲等地区环境保护问题日益突出,已成为畜牧业发展的主要制约因素之一。广东省统筹考虑环境承载能力以及养殖污染防治要求,适度养殖,绿色发展。

大力调整优化产业结构布局

推进生猪养殖从珠三角向东西两翼和粤北山区转移,《广东省生猪生产总体规划和区域布局(2008-2020年)》要求根据环境承载能力,优化生猪产业布局,珠江三角洲原则上不得新建、扩建生猪养殖场,东江流域控制生猪养殖场总量。目前,珠江三角洲水网地区生猪出栏量比2010年减少了10.4%,占全省生猪出栏量的18.8%,比2010年下降了2个百分点。

积极推进生猪产业发展方式转变

2015年,全省生猪规模养殖比重达58%,年出栏万头以上养猪场达337个。①大力发展标准化规模养殖。全省共创建了130家国家级生猪标准化示范场、300家省重点生猪养殖场,示范带动全省生猪标准化养殖发展。②大力推进种养结合。推广“高床发酵型”、“超大型沼气厌氧处理”、“水肥一体化”等生态养殖技术,扶持建设大中型沼气工程1,695个。引导规模养殖场与周边种植户签定粪污还田利用协议,就地就近利用养殖废弃物。③开展畜牧业绿色发展示范县创建活动,做大做强畜禽养殖废弃物综合利用产业。

大力提升畜牧产业核心竞争力

以建设现代种业和发展特色畜牧业为抓手,推进品牌化建设和差异化生产,提升畜牧产业效益。①实施畜禽遗传改良计划。近3年省财政安排了1.2亿元,专项用于畜禽遗传资源保护和良种繁育建设,已建成国家级生猪、肉鸡核心育种场18家和良种扩繁推广基地5个,培育了31个畜禽新品种(配套系); ②推进特色畜牧业发展。按照“一个畜禽品种、一个主导企业、一套育种方案、一批联合单位”和“公司+基地+农场+品牌+市场”的模式,推进地方畜禽品种的产业化开发利用,涌现出壹号土猪和清远鸡等品牌。

努力贯彻落实国家“水十条”

广东认真贯彻落实国务院“水十条”等有关规定,协调协助做好禁养区划定和搬迁工作。印发了《关于牵头做好畜禽养殖水污染防治工作的通知》,要求各地农牧部门加强与环保部门的沟通协调,认真贯彻执行《畜禽规模养殖污染防治条例》,依法行政,分工合作,相互配合,开展畜禽养殖污染防治工作。据统计,目前全省各地级以上市已全部划定了禁养区,关闭和搬迁养猪场约2.5万个,涉及存栏量315万头。

生猪产业未来发展趋势

治污减排成为生猪养殖企业重中之重

为了防治畜禽养殖污染,推进畜禽养殖废弃物的综合利用和无害化处理,国家自2001年以来相继发布了10余项政策法规引导畜牧业的生态发展。广东省也相继推出了一系列关于规范畜牧养殖的环保政策,2009年《畜禽养殖业污染物排放标准》,2010年《关于加强规模化畜禽养殖污染防治促进生态健康发展的意见》,2011年《广东省环境保护和生态建设“十二五”规划》、《广东省农村环境保护行动计划(2011-2013)》都明确提出,要发展生态化养殖,注意生态环境的保护。

集约生态养殖,降污染、提效率促进畜牧产业转型升级,治污减排工作成为畜牧业环保工作的重中之重。规模化、现代化生猪养殖企业不断加强环保基础设施建设,积极开展养殖场改造升级。众多养殖企业开始探索既能完成治污减排任务,又能提高生产效率的科学养殖技术,如猪粪经过干湿分离后制作生物有机肥、猪-沼液-农田循环生产模式等,推动生猪生态化养殖加快发展。

“控成本,提效能”成为未来发展重点

目前省内生猪数量已趋于饱和,增长空间极小,随着中小养殖户的退出,规模化养殖企业着重于提高“单产”,维持生猪供应总体稳定。目前欧美国家在每头母猪年出栏生猪数等关键指标上明显领先于国内和省内平均水平,猪肉作为大宗商品,在销售终端的价格差别不大,规模化企业的竞争力在于“控成本,提效能”:①通过延伸产业链,涉足上游饲料和下游屠宰,降低饲料原料成本,增加销售利润;②发展机械化自动化生产,摊销人工费用,提高养殖效率。

消费肉品结构转型,“土猪肉”走俏

随着城镇居民生活水平的不断提高,市场对猪肉的消费逐渐开启由量到质的转变,肉品结构进入快速调整期。“安全、营养、好吃”的土猪肉消费逐渐兴起,市场份额逐年提高。以广州为例,在2007年超市中的土猪品牌只有“安康”,市场占有率不超过2%,如今超市则一半为土猪肉品牌,整体占有率达10%。广东“壹号土猪”等品牌的建立了推动土猪市场的转型升级。

广东省生猪产业发展建议

鼓励发展循环经济绿色养猪模式

广东省作为南方水网地区11个省市之一,被划入约束发展区,在保持总量稳定的前提下,需大力推动生猪绿色养殖。政府可通过各项政策支持鼓励循环经济绿色养殖生猪模式:①开展绿色发展示范县创建。以生猪大县为重点,通过对发展模式、发展规划等方面进行考核,整县推进粪便综合利用和病死猪无害化处理,示范带动周边地区;②推动完善有机肥生产、使用补贴政策。落实畜牧业发展扶持资金和畜禽粪污综合利用试点项目,支持规模养殖场配套建设有机肥转化设施设备;③积极探索政企合作模式运行机制,打通粪便还田利用通道,加强企业对接联系,促进有机肥就地就近综合利用。

另外,在生猪生产中有机结合养猪业、种植业以及其他养殖业,在生猪生产过程中贯穿节约资源和保护环境理念,使经济、生态和社会效应和谐统一,不仅有利于消除消费者对生猪食品安全的顾虑,更重要的是解决了生猪养殖产生的粪便、废水等污染问题,同时也节约了资源,实现养猪业和环境的协调发展。

推进生猪养殖业集约化和标准化生产

继续发挥龙头企业和标准化示范场的竞争优势和示范带动作用,鼓励龙头企业建设标准化生产基地,采取“公司+农户”等模式带动农户发展畜牧业。鼓励规模养殖场户与大中型超市、屠宰加工企业建立直接的产销对接关系,推广电子商务、物流配送、直供直销等新型畜产品流通方式,提高经营效益。

合理规划生猪养殖规模化、标准化生产用地

生猪规模化养殖是生猪生产的发展趋势,生猪养殖用地一直都是养殖户关心的问题。政府应在考虑环保、交通运输及生态等方面的基础上,合理规划规模化、标准化生猪养殖场用地,并指导和规范养殖场建立相应的环保标准设施,努力将生猪养殖对环境的影响降到最低。

健全生猪市场信息发布体系,提高企业抗风险能力

通过网络等多种渠道加强对生猪生产、价格等数据信息的发布,改变信息服务“对上不对下”的局面,强化面向生产者特别是标准化规模养殖场的信息服务。通过发布引导生产的先行指标,提前预警市场风险,促进生产稳定发展。加强以生产信息为核心的生猪信息采集体系建设,从生产源头掌握生猪生产动态,兼顾饲料生产与价格、生猪疫情、屠宰情况、猪肉价格、进出口等方面的信息,提高信息的全面性和系统性。

强化生猪疫病防控工作

建议政府相关部门积极做好生猪防疫宣传和指导工作,坚持以“预防为主”方针,实施分病种、分区域、分阶段的动物疫病防治策略,特别是在“秋冬”、“冬春”季节交替时,指导各生猪养殖户做好养殖场卫生和疫苗接种工作,采取有效措施,最大限度降低养殖户的养殖风险。

建立科学合理的生猪养殖保险机制

生猪养殖保险是保障生猪生产、稳定生猪市场价格的重要举措。生猪养殖保险要调动养殖户投保积极性,降低生猪养殖风险,就要合理评估生猪养殖死亡率的因素,确保在风险发生时期养殖户不至于大面积亏损,同时也要确定合理的保险费率,保证保险企业的利益。建议政府出台相关政策措施,推动生猪养殖保险落地生根。

加快地方种质资源开发利用

加快梅花猪、蓝塘猪、粤东黑猪等地方猪种从保种到开发的过程,积极引导特色猪种品牌的开发:①强化科技创新,着力实施育种工程,为特色畜牧业增添良种资源;②强化产研结合,打造地方畜禽种质资源共享平台;③创新产业化开发机制,扶持特色猪种先期开发,打造品牌;④研究推广适合特色猪种的生态养殖模式,提高产品数量和质量。■

(部分内容来源于互联网,规模养猪编辑整理)