中国商品期货指数在资产配置中的作用

——基于动态条件相关系数的理论和实证

2017-12-21马小龙

(马小龙

(上海交通大学 安泰经济与管理学院,上海 200030)

中国商品期货指数在资产配置中的作用

——基于动态条件相关系数的理论和实证

(马小龙

(上海交通大学 安泰经济与管理学院,上海 200030)

本文立足于新兴的中国商品期货市场,基于DCC-GARCH模型与Markowitz的均值-方差理论框架,较为全面地考察中国商品期货与上证股票、债券的动态相关性,考察各自在资产配置中所起到的作用。本文发现与国际经验相反,中国市场中的商品期货与上证综指有着正的动态相关性,第一与国际相反,第二恰巧说明我们可以通过做空商品期货、做多上证综指以降低股票投资组合的风险。本文结果表明,对于股票类基金,可选择棉花、燃油以提高风险调整收益;对于债券类资产,可选择的商品期货类品种较多。对于在股票、债券市场里已经经过充分分散化配置的投资者,至少在近期要避免配置沪铝与焦炭。

商品期货;投资组合;均值-方差;DCC-GARCH模型;动态相关性;分散化

资产配置与风险预测需要依赖资产间的相关性,可以说,对资产回报率间相关系数的准确预测,构成了很多学术界研究及华尔街投行的工作。

本文特色主要集中于两个方面:

1.由于国内商品期货各品种市场的开通年限不一,又因中国市场的相对封闭性,国内对各类商品期货与股票、债券市场,以及不同商品期货之间的相关性分析研究得非常少,本文弥补了这一空白;

2.许多模型会将全样本期或特定时期内的资产间相关性设定为常数,这种恒定的相关系数值,令投资者无法准确和客观地了解大类资产间的动态特征。本文希望运用国际上大类资产间相关性通用研究方法——DCC-GARCH模型,为中国市场中商品期货与传统股票、债权资产的相关性、资产配置研究抛砖引玉。

1 方法论及模型

动态相关系数,顾名思义为随着时间变化的相关系数,即把以往简单的相关系数ρ看作ρt。令ri,t为资产i在时刻t去均值后的收益率,Ft-1为上一期信息集,hi,t是其在给定上一期信息下的条件方差,则:

ri,t|Ft-1N(0,hi,t)

上式将收益率的条件相关系数化成了标准化扰动项的协方差即相关系数。

将上面的过程写为多变量情况下的矩阵形式:

令rt|Ft-1N(0,Ht),其中Ht是条件协方差矩阵,且Ht≡DtRtDt(Dt为对角矩阵,其对角线上的元素为Ht对角线上元素的平方根,Dt=diag{hi,t})。根据这个定义,Rt就是随着时间变化的条件相关系数矩阵。

由于数据序列的时间跨度较大,将T取得很大是不切实际的;并且,由于金融数据时间序列的性质,越早的数据对目前状态的影响越小,Engle(2002)采用的指数平滑法(Exponential Smoother)可以解决这个问题:

随角标s的增大,λs将变得越来越小,使得时刻t之前的两项资产回报的标准化扰动项交叉乘积权重越小。另外,上式显然是标准化扰动项交叉乘积的几何平均,并且在每一阶段t,都能生成一个条件相关系数矩阵Rt,这个矩阵的每一个元素都满足相关系数的定义,且对任意的i,j,有[Rt]i,j∈[-1,1]。

qij,t=(1-λ)(εi,t-1εj,t-1)+λ(qij,t-1)

对于上面的qij,t表达式,像GARCH模型那样可改写为:

根据递推关系消去等式右边的qij,t-1项,可得:

把qij,t公式写成矩阵形式为:

这里,利用多变量GARCH方程,可以将上式估计为:

I为元素全部为1的列向量,“·”是Hadamard乘积。

总之,在计算动态相关系数时,最主要的就是找到合适的过程进行参数估计,求出Qt与其滞后项的递推关系,最后代入Rt的计算式。

2 数据来源及处理方法

国内商品期货市场依然处于发展阶段,各交易所的上市品种也一直在变化。所以,对于不同的商品期货品种,选取数据的时长都不太相同。

本文选取股票指数为上证综指(000001.SH)与MSCI中国A股指数(133333.CSI),债券指数为上证国债(000012.SH);商品期货中,农产品类选取了玉米指数(CFI.WI)、郑棉指数(CFFI.WI)、豆粕指数(MFI.WI)和郑糖指数(SRFI.WI);能源类产品中,仅选取了中国燃油指数(FUFI.WI);对于有色产品,沪铝(ALFI.WI)与沪铜(CUFI.WI)是必不可少的,而由于2016年4月的“黑色系”商品期货行情令投资者对其关注度升高,也选取了焦炭指数(JFI.WI)与螺纹指数(RBFI.WI);对于贵金属,本文选取沪金(AUFI.WI)。

对开市时间较长、市场较为成熟的资产类别,如股票、债券、农产品期货、工业及贵金属期货数据的时间区间选取为2008年1月1日至2017年3月25日,分别有2234个收益率数据,另外:

焦炭期货指数:2011年4月15日—2017年3月25日,共1441个收益率数据;

螺纹期货指数:2009年3月27日—2017年3月25日,共1939个收益率数据。

取两个相邻收盘价之间的对数之差为日收益率:

Rt=log(Pt)-log(Pt-1)

接下来,便可用DCC-MGARCH对其进行参数估计,得出每一期数据所对应的相关系数矩阵。

3 实证结果及分析

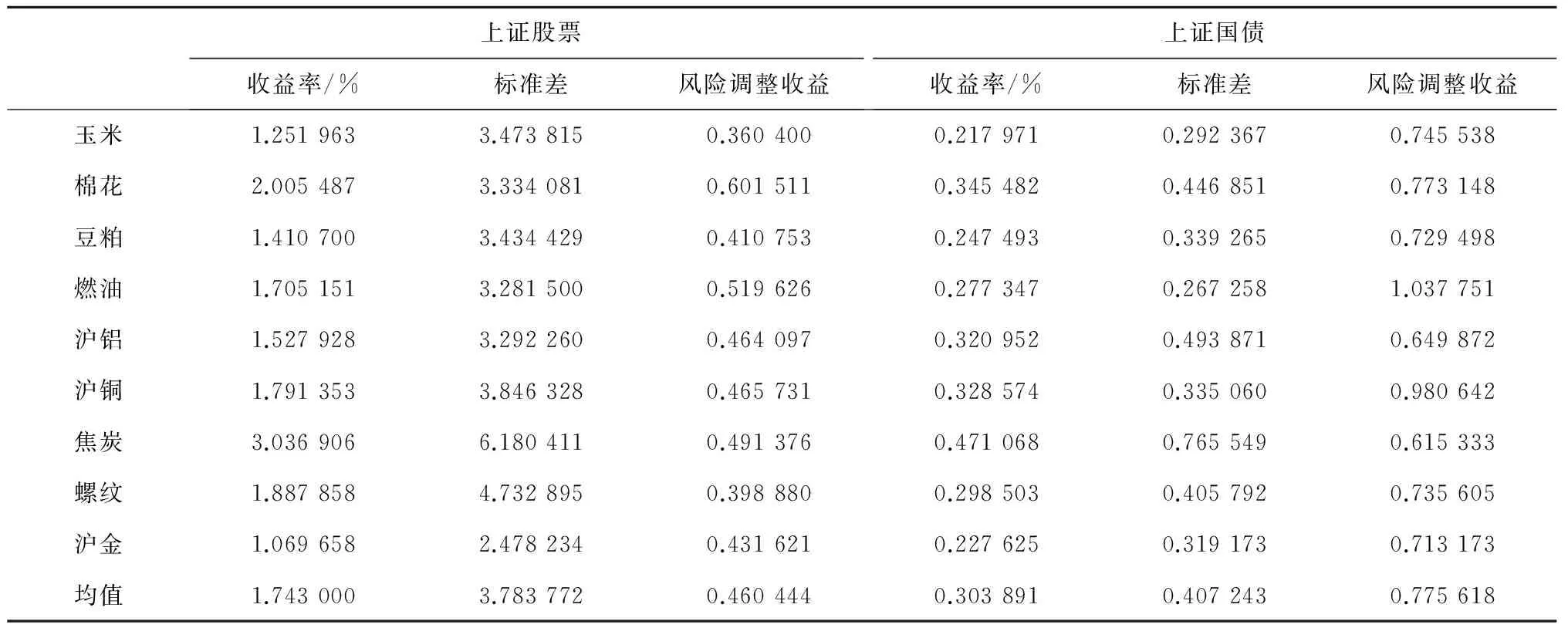

以下是13种不同资产品种日对数收益率的简单统计描述,从上到下的排列顺序为:股票、债券、农产品、能源、有色与贵金属:

表1 各资产日对数收益率统计描述

从表1可以观察到以下两个事实:

1. 初步一览,商品期货的收益率标准差远远大于上证国债与公司债的标准差,这说明其波动很大;同时,虽然商品期货收益率的波动率与中国的股票指数波动率在同一数量级,但与股票相比,其收益又太低;

2. 与传统类资产相比,商品期货指数的风险调整收益为负(郑糖指数除外),意味在直观意义下,若投资者多冒一些风险,可能会得到更差的收益,这与投资目标背道而驰。

综上两点,中国的商品期货品种对于投资者来讲,并不是好的单一投资品种。

表2列出了统计检验结果:

由JB检验明显得出,这些时间数据序列均不符合正态性假设,而ADF单位根检验统计量结果表明,在1%的统计显著性水平下,我们可认为所有资产的日对数收益率序列均是平稳的。从日对数收益率序列的LBQ统计量检验,可得至少在5%的显著性水平下,大部分资产收益率都有自相关性。我们在此暂时忽略豆粕、郑糖与沪铜指数自相关的不显著性。另外,从Q2统计量得出,所有资产收益率在1%的显著性水平下都有异方差性,适合运用ARCH族模型。

本文基于MATLAB R2015b软件,利用牛津大学Kevin Sheppard教授的MFE Toolbox的工具箱,使用其中的dcc函数进行估计。

首先,表3列出了股票与商品期货、债券与商品期货,以及商品期货内部不同类别产品之间的时变相关系数统计特征和其简单相关系数。

表2 各资产日对数收益时间序列统计检验

注:表2中的统计量若未特别注明,均表示在1%的水平下统计显著;“**”表示在5%的水平下显著。而用黑体标出,并伴有“?”标志表示在10%的水平下也不统计显著。

表3 资产间两两时变相关系数序列统计特征

3.1 国内商品期货与股票的动态相关性

恒定相关系数只能简单地刻画出两种资产在全样本空间中的静态关系,对于动态资产平衡来讲,其实是无意义的。图1至图3分别刻画出了国债、农产品、工业品、能源和贵金属与上证综指之间的动态相关系数:

(一)从图1(a)中可以看出,我国上证综指与国债指数的相关系数落在[-0.25,0.25]之间。2009年到2010年中叶,相关系数几乎位于负区间,而从2014年到2015年中期间,中国市场的“股债双牛”现象令两者相关系数冲到了最高点,且其有“上行”的趋势,这与股票、债券历来的负相关性相悖。

图1 上证综指与债券、农产品的时变相关系数序列图

(二)另外,从图1(b)、(c)、(d)中分别知道,虽同为农产品,玉米、郑棉和豆粕与上证综指的相关性却明显不同。虽在2016年后,郑棉与上证综指的相关系数显著降低,但其却一直处于正的区间。那么在股票资产中加入郑棉作为分散风险目的的资产配置,效果显然不如玉米和豆粕好。

(三)图1(b)和(d)表明,对于玉米与豆粕,它们与上证综指的相关系数有下降的趋势,即相关系数的最低点、最高点均往下移,而郑糖与上证综指的相关系数数据却无此特征。

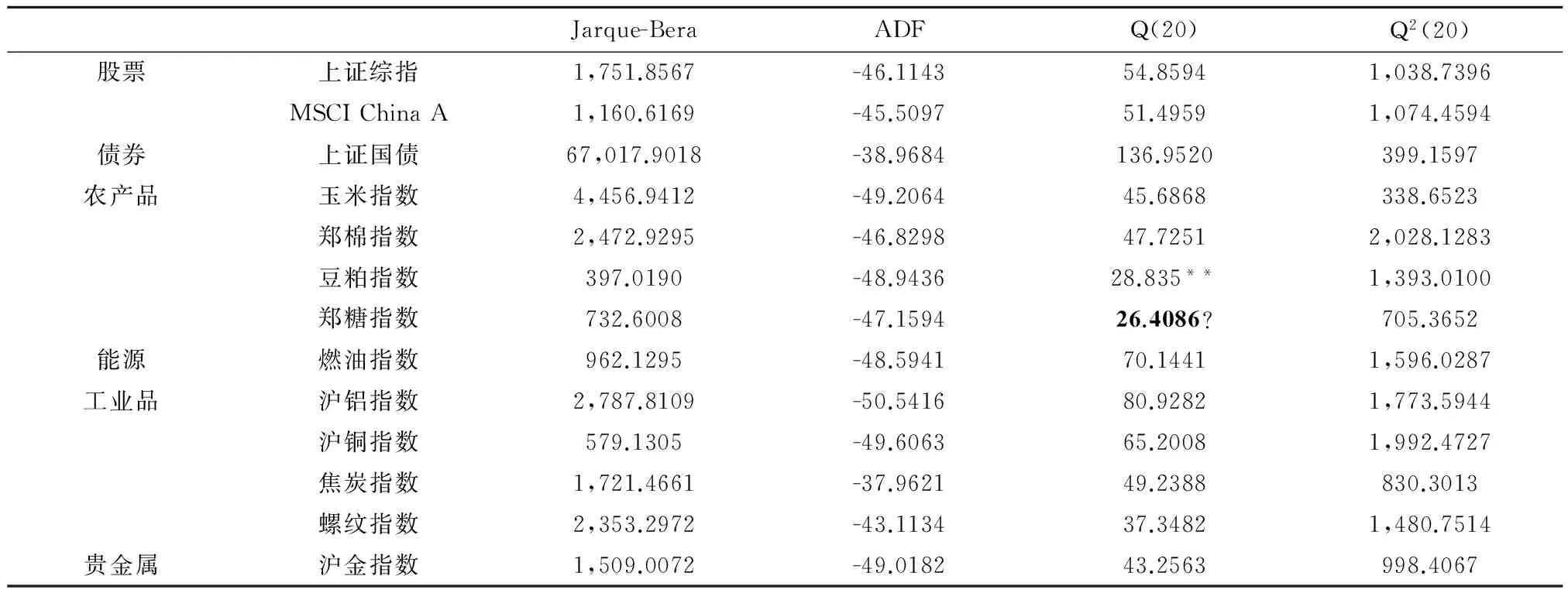

图2 上证综指与各工业品的时变相关系数序列图

图2的(a)~(d)共4个图都表明,工业产品与上证综指的相关系数变化较为一致,基本遵循“上→下→上”的规律,从2014年开始下降,到2015年中叶A股“股灾”之时达到各自的最低点。值得注意的是,工业金属(铝、铜)、黑色系(焦炭、螺纹)产品与上证综指在过去的6~9年内,均为明显正相关。这说明,其在考虑建立一个资产组合时,工业产品并不能很好地成为分散股票风险的配置选择。

图3 上证综指与能源、贵金属的时变相关系数序列图

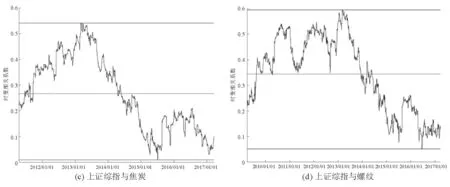

图3(a)中显示,属于能源类的燃油期货指数与上证综指的相关性虽然也经历了一段下移趋势, 其在2015年“股灾”前与有色产品相反,相关系数急剧回升至0.5的水平。这里的启示是,燃油价格可能与A股有着较为类似的走势。

黄金历来被国际金融市场视作避险资产。图3(b)表明,沪金与上证综指也没有特别明显的负相关关系。2015年股灾前后,两者相关系数虽有一次明显的下探,然而程度不深,几乎处于-0.1左右,持续时间也很短。在中国市场中,黄金的走势与整个股票市场不太相关,本文认为市场可以将黄金视作潜在的“避险资产”。

3.2 国内商品期货与债券的动态相关性

除股票外,债券也是基础类的配置资产。同样利用以上模型衡量各大商品期货指数与我国上证国债指数的时变相关系数关系如下:

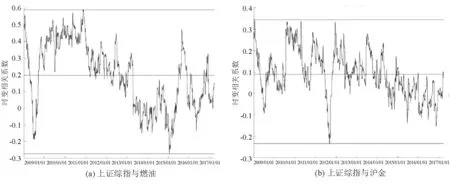

对于上证国债来讲,图4(a)和(b)都显示农产品期货指数与其的时变相关系数几乎都围绕着0波动,说明国债类资产与商品期货的相关性,较股票类更小,且从整个数据期间来看,没有特别明显的上下行趋势,较为稳定。

图5(a)和(b)显示,上证国债与沪铝、沪铜两种工业金属的相关系数几乎都在负的区间内,围绕在-0.1处波动,这样稳定且负的相关性可以作为资产配置中较为稳定的风险分散方法。

而图5(c)和(d)表明焦炭、螺纹两种黑色系产品与国债相关性波动更大,也有大部分时间落入正区间,甚至达到0.3。这意味着,在加息通道中,黑色系产品也有下跌的趋势。

图4 上证国债与农产品的时变相关系数序列图

图5 上证国债与工业品的时变相关系数序列图

图6 上证国债与能源、贵金属的时变相关系数序列图

从图6(a)可以看出,燃油与上证国债的相关关系与沪铜较为类似,这里不多表。

值得注意的是,图6(b)中沪金与国债的相关系数几乎集中于0处。由于本文数据是以日对数收益率为基础,故虽然有时相关系数会达到±0.6,我们依然可以认为,从长期看沪金指数与上证国债指数不相关,且这种不相关关系较为稳定。

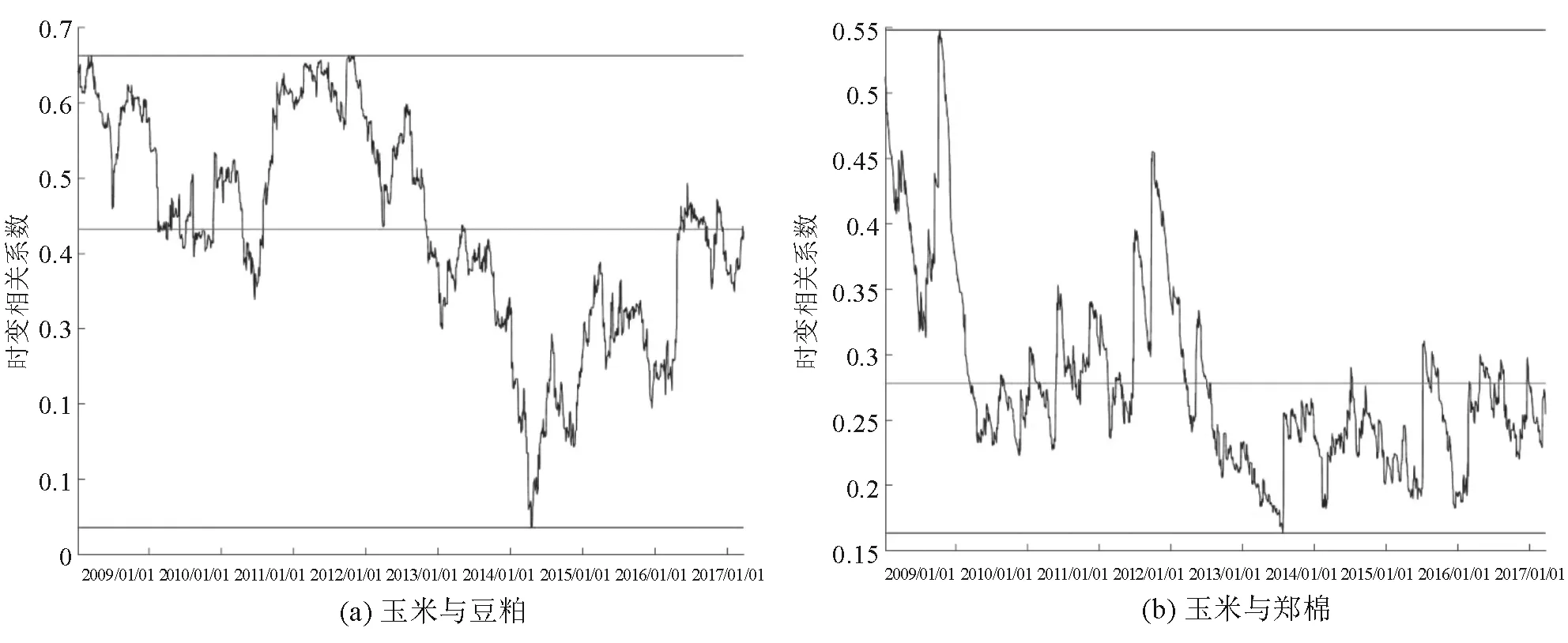

3.3 玉米与其他商品期货的动态相关性

接下来,本文对中国商品期货市场中一个较为成熟的市场——玉米期货进行研究,着重讨论其与其他商品期货间的相关关系。

虽然同为农产品,平均来看,玉米与豆粕的相关系数显著高于其与棉花,这也许是由于天气、国家政策、人口、市场需求、国际形势所共同决定的,本文不对背后的原因做过多探讨,只是需要注意的是,图7(a)和(b)共同显示了在选择玉米对冲产品时,豆粕显然是比棉花更优的选择。

图7 玉米与其他农产品的时变相关系数序列图

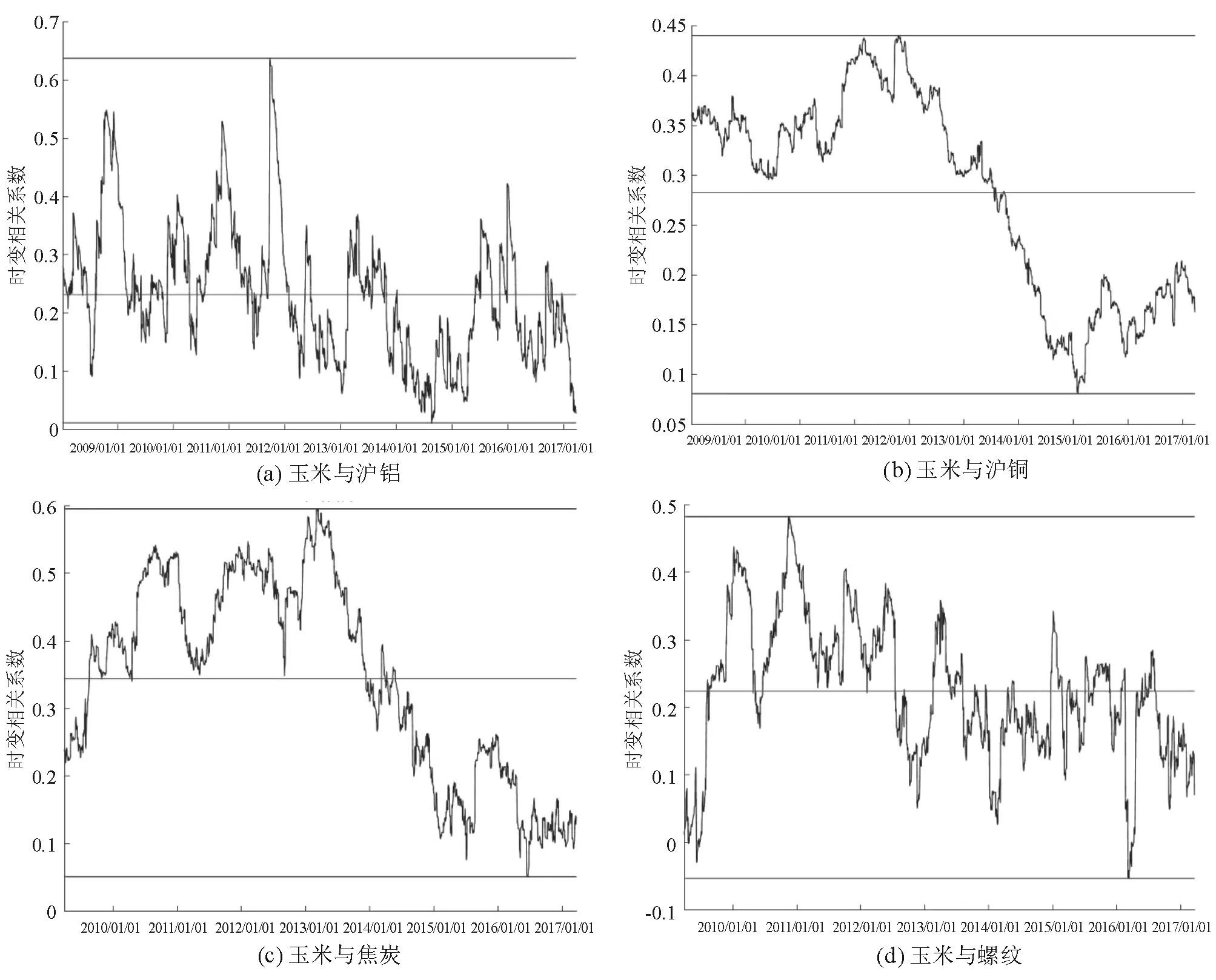

图8 玉米与工业品的时变相关系数序列图

图8(a)到(d)四图都显示,玉米与所有有色产品的相关性均为正;对于(b)和(c)的沪铜与焦炭,其相关趋势一致,分别从2012年初、2013年初开始下降至0左右,紧接着,又是一段规模较小的回升。

图9 玉米与能源和贵金属的时变相关系数序列图

图9(a),玉米与燃油的相关性一直处于下降趋势,目前为止已经接近于0。虽然近年来生物燃料得到了较大的普及,可是在中国市场却并非如此。玉米作为生物燃料的主要原材料,其走势与燃油却不怎么相关,这也是中国市场的特色之一。

最后,图9(b)是玉米与贵金属,也即避险资产--黄金的相关系数时变图。可以看出,玉米与黄金的相关水平也一直不高,且在2016年第四季度时,滑落到低于0,这在商品期货内部各品种间也是不常见的;加上黄金与上证综指、上证国债之间的相关系数几乎为0,这一起暗示了黄金在中国大类资产金融市场中的避险作用。

3.4 在均值-方差理论框架下的验证

那么,由DCC动态相关系数出发,本文同一时期的历史数据在Markowitz的均值-方差理论框架下,试图比较所有商品期货与股票、债券的有效边界最优投资组合。本文选取的数据时间区间为2015年12月31日至2017年3月31日,频率为月:

表4 所有商品分别与股票、债券的最优投资组合

可以从表4中看出,对于上证股票,与商品期货两两组成的投资组合的收益率(1.743 000)虽然显著高出债券与商品期货的组合(0.303 891),然而其标准差也更高,导致总的风险调整收益(0.460 444)表现不如相对应的债券与商品期货组合(0.775 618)。这也与上文所做的DCC-GARCH模型得出的动态相关系数相验证,商品期货与债券的相关性更低,对债券类投资组合的分散化作用更强,以至于“商品期货+债券”的投资组合的风险调整收益优于“商品期货+股票”投资组合。

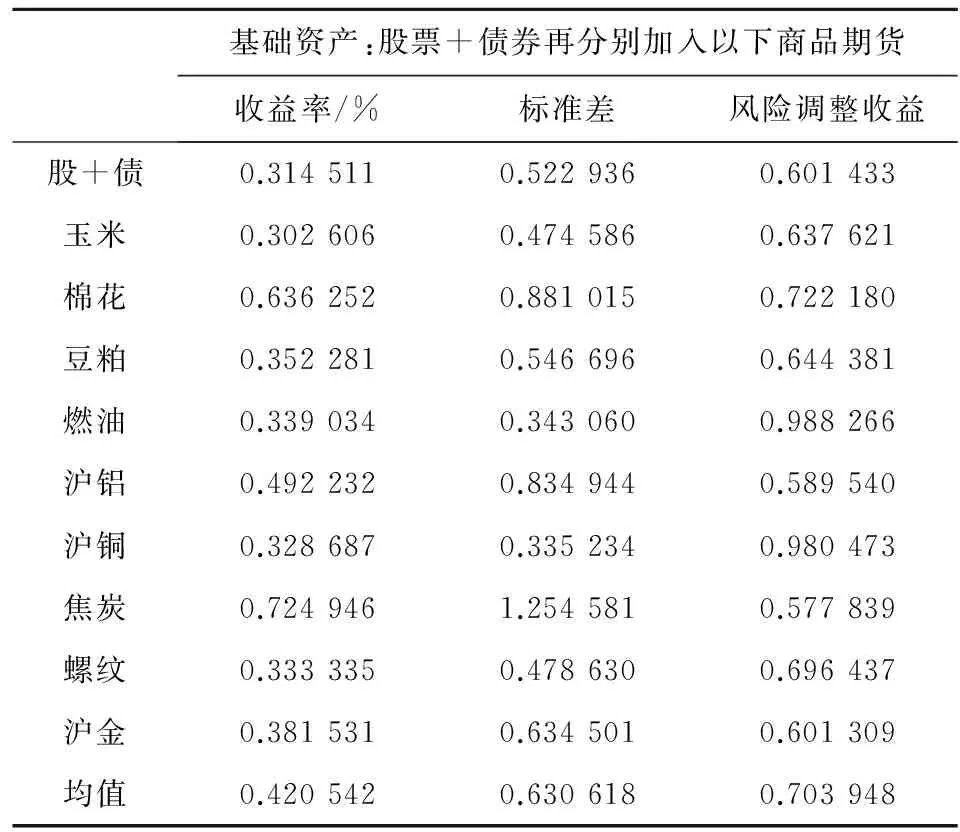

再在股票与债券组成的基础资产投资组合中,分别加入不同品种的商品期货,基于均值-方差理论得出其最优组合后再比较其收益、标准差以及风险调整收益,以了解各类商品期货对传统投资组合风险调整收益的影响和贡献,结果由表5所示。

表5 在股债传统投资组合中分别加入各类商品(%)

表5显示,股票与债券所组成投资组合的风险调整为0.601 433,在各自加入了大部分商品期货后,整个投资组合的风险调整收益均伴随着不同程度的改善,但沪铝、焦炭和沪金除外。将其与其他商品期货进行对比发现,风险调整收益的恶化主要是由期望收益率的下降导致的,而标准差相对其他商品期货变化不大。

另外,对传统投资组合风险调整收益贡献最大的是燃油。从上文实证的DCC-GARCH模型可以看出,燃油与股票、债券的的动态相关系数较为稳定(标准差分别为0.193 764,0.042 268),均值低,可以起到非常优异的分散化效果。可见,商品期货内部的不同品种之间,对传统投资组合的贡献也有显著的差异,投资者在做资产配置时应选择对风险调整收益贡献高的品种。

4 结论

本文根据Engle(2002)提出的DCC-GARCH模型,分析了中国金融市场中传统投资组合资产类别的股票、债券,与商品期货中的农产品、能源类、有色(“黑色”系和工业金属)以及贵金属之间的时变相关系数。

1.与国际经验的区别

本文的实证结果认为,在中国市场内,商品期货与上证综指有着正的相关关系,这与国际上商品期货与上证综指负相关有着明显不同。由于数据可得性限制,中国市场并没有类似于国际上Managed Futures Barclay CTA Index的数据,故本文所采用的数据是商品期货价格指数,属于“只做多”(Long-Only)类指数,这势必会影响到实证结果。

2.商品期货对股票类资产的分散化呈现出不同的特点

从时变相关系数的统计特征可以看出,中国的商品期货类别中,仅贵金属一项与上证综指的相关系数接近于0,其余均处于弱相关状态。虽然这也证实了黄金的避险作用,但同时也与国际一般经验中,商品期货指数与股票指数呈现显著的负相关关系明显不符。

3.相对股票来讲,商品期货对债券的分散能力较强

可以看出,商品期货与上证国债的相关系数几乎都围绕着各自的相关系数均值波动,且均值相对股票指数,非常靠近0。这意味着至少在Markowitz的均值-方差理论框架下,商品期货对国债资产的风险分散能力不错,并且这种分散能力较为稳定。

4.商品期货对股票与债券组成的传统投资组合贡献有差异

不同商品期货品种对传统投资组合的贡献也是不同的,在“股票+债券”的传统组合中加入沪铝、焦炭与沪金指数后,投资组合的风险调整收益变差了,而燃油、沪铜对传统组合风险调整收益的改善程度最高。

[1] MARKOWITZ H. Portfolio selection[J]. The Journal of finance, 1952, 7(1): 77-91.

[2] SCHNEEWEIS T, SPURGIN R B. Multifactor analysis of hedge fund, managed futures, and mutual fund return and risk characteristics[J]. The Journal of Alternative Investments, 1998, 1(2): 1-24.

[3] EDWARDS F R, LIEW J. Managed commodity funds[J]. Journal of Futures Markets, 1999, 19(4): 377-411.

[4] EDWARDS F R, LIEW J. Hedge funds versus managed futures as asset classes[J]. The Journal of Derivatives, 1999, 6(4): 45-64.

[5] GORTON G, ROUWENHORST K G. Facts and fantasies about commodity futures (Digest Summary)[J]. Financial Analysts Journal, 2006, 62(2): 47-68.

[6] 袁倩, 白靖. 商品基金 (CTA) 在全球商品期货市场中的作用[J]. 经济师, 2002 (11): 126-127.

[7] 刘莹. 对冲基金投资收益与风险研究[D]. 上海:同济大学, 2008.

[8] 张艳玲. 期货投资基金与资产组合效率优化研究[D]. 昆明:昆明理工大学, 2010.

[9] 倪伟杰, 熊耀鹏. 关于我国推出商品期货投资基金的研究[J]. 中国外资, 2012 (12): 239-240.

[10] 益智. 利用期货投资基金规避证券组合风险的实证研究[J]. 财经论丛, 2013 (4): 50-57.

TheRoleofChinaCommodityFuturesIndexinAssetAllocation—anEmpiricalAnalysisBasedonDCC-GARCHModel

(MAXiaolong

(Antai College of Economics and Management, Shanghai Jiao Tong University, Shanghai 200030, China)

This article classifies 9 kinds of commodity futures into 4 categories, i.e. agricultures, energy, industrial products and precious metal, to roundly inspect their respective correlations with Shanghai Composite(Equities) and Shanghai T-Bond(Bonds), based on the emerging Chinese commodity futures markets using DCC-GARCH and Mean-Variance Theory. On the contrary to general international empirical analysis, Chinese commodity futures have relatively positive correlations with Chinese equities, indicating the fact we could diversify equity risks by shorting some kinds of commodity futures. Its conclusion suggests cotton and fuel make a difference in diversifying equities risk while any kind of commodity could effectively diversify among bond assets. For those investing in both equities and bonds, they should avoid allocating aluminum or coke, at least in the current period. In summary, this article provides a relatively practical methodology and conclusion for Chinese markets participants.

managed futures; investment portfolio; Mean-Variance; DCC-GARCH; dynamic correlation; diversification

2017-04-09

马小龙(1990—),男,四川人,上海交通大学安泰经济与管理学院,硕士,主要从事金融衍生品、量化投资研究。

E-mail: iroilastar@stju.edu.cn

1005-9679(2017)06-0029-10

F 832.5

A