商业地产业务多元化有助于提升房地产公司价值吗?

2017-12-21

商业地产业务多元化有助于提升房地产公司价值吗?

幸丽霞刘红霞

探讨商业地产行业发展的制约因素以及商业地产运营的长期性和战略性,对于政府有关房地产产业政策制定和企业经营决策具有重要现实意义。商业地产业务多元化对房地产上市公司价值的影响,可通过对2007-2016年沪深两市上市房地产公司的数据分析得出。结果显示,房地产上市公司无论专注住宅地产还是商业地产,专业化运营程度越高,公司价值越大。在当前融资环境和市场条件下,重资产运营模式致使商业地产经营面临两难境地,专业化经营下商业地产业务占比越高,公司价值越低。国有企业由于资源优势,住宅市场专业化经营业绩更高,在住宅市场政策调控频繁的市场环境下,也更易于涉足商业地产业务经营,但受制于转型缓慢、运作效率和创新水平较低,专业化经营下提升商业地产占比将导致其绩效受损程度更大。

商业地产; 公司价值; 国有企业

一 引 言

商业地产发展对于刺激消费、扩大内需、城市化进程及更新已有商业设施、促进房地产行业乃至国民经济的稳定发展有着重要的现实意义(孙哲峰等,2012)[1]。由于特殊的历史原因,我国房地产市场兴起于居民住房制度改革,住宅商品房需求巨大,商业地产开发一直从属于住宅商品房市场,且大多采取与住宅商品房类似的“开发-销售-再开发”经营模式,商业地产整体占比长期徘徊在20%左右的较低水平。近年来,伴随着房地产投资过热、房价居高不下、居民住房困难等问题日渐突出,政府部门针对住宅商品房市场的宏观调控政策频出,房地产企业开始反思业务发展模式,逐步调整经营战略,最突出的变化即是扩大商业地产投资规模,促进商业地产经营业务快速发展。

商业地产经营业务和住宅地产经营业务具有显著差异。商业地产经营要求开发企业投入大规模、低成本的长期资金,经营周期和资金回收期更长,对房地产上市公司的资金实力、融资能力和运营管理能力均提出了更高要求。专业化运营模式更有助于商业地产经营主体实现协调发展和竞争力提升(王学东,2004)[2]。我国绝大部分房地产上市公司是从住宅地产业务向商业地产业务不断拓展,呈现业务多元化趋势。那么,这一业务多元化趋势是否有助于增加企业价值?房地产上市公司呈现出的商业地产投资经营热情是否合乎理性?这一发展模式是否有助于促进商业地产行业长期健康发展?

本文运用2007-2016年房地产上市公司商业地产经营数据进行实证分析,尝试思考以上问题,发现我国商业地产专业化经营程度整体较低,住宅地产业务仍占据主导位置,房地产上市公司投资商业地产缺乏理性。由于商业地产经营依赖于较强的运营管理能力,业务专业化程度越高,公司价值越高;在当前融资渠道不通畅、市场退出机制不健全的条件下,拓展商业地产业务导致公司价值受损,专业化经营下商业地产占比越高,公司价值越低;相比民营企业,国有企业由于自身资源优势,具有更高的业务专业化运营绩效,在住宅市场调控政策频出的环境下也更易于涉足商业地产业务,然而受制于整体运作效率较低、市场转型缓慢和创新不足,国有股权专业化经营商业地产占比越高,公司价值受损程度更大。为此,政府应积极创造条件引入REITS等商业地产经营模式,缓解房地产上市公司业务发展的两难境地;房地产上市公司应统筹谋划企业战略定位,采取专业化经营策略;国有企业发展商业地产业务,应重视转变经营理念,加强自身运营能力建设。

本文的主要贡献在于:(1)尽管以往文献针对业务多元化对房地产上市公司价值影响进行了探讨,但这些研究多关注房地产销售业务向物业管理、租赁业务拓展,较少结合我国特定制度背景下住宅商品房市场面临行业整合、房地产上市公司进入经营战略转型、商业地产成为投资热点并快速增长的现实情况。本文着重关注商业地产业务领域,有助于丰富相关文献研究。(2)学者们从多个角度研究了轻资产运营战略对公司经营管理和价值提升的积极作用,但针对商业地产轻资产运营的研究不多。本文揭示了当前融资渠道不畅、市场退出机制不完善的情况下,房地产上市公司面临的商业地产专业化经营与轻资产运营两难选择,能够为政府制定房地产行业相关政策提供理论参考。(3)商业地产经营具有长期性和战略性,当前市场环境下房地产企业存在盲目扩展商业地产经营业务的现象,本文研究对于房地产上市公司尤其是国有企业有现实意义。

其余部分内容安排为:第二部分是制度背景、文献回顾与研究假设;第三部分介绍样本选取、变量定义和模型设计;第四部分是实证检验结果与分析;最后对全文进行总结并提出政策建议。

二 制度背景、文献回顾与研究假设

(一)制度背景

我国自1998年正式实施住房分配货币化改革以来,房地产业历经十余年黄金发展期,已经成为国民经济的支柱产业和主导产业之一。住宅商品房需求巨大,高额利润驱使房地产投资热情高涨,房地产行业发展愈发缺乏理性。因此,2005年以来,国家针对住宅商品房市场频繁出台宏观调控政策,整体上呈现紧缩与宽松交替的特点(如表1)。

表1 2005-2016年房地产行业宏观调控政策一览表

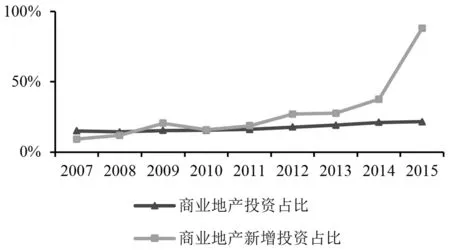

宏观调控政策虽然主要针对住宅商品房市场,但是对商业地产发展同样存在显著影响。第一,业务发展具有明显的政策特点,随着调控政策收紧和放宽,商业地产投资规模亦呈现收缩和扩张的趋势;第二,整体来看,商业地产投资占比扩大,投资占比(当年商业地产投资额/当年商品房市场投资总额)和新增投资占比(当年商业地产新增投资额/当年商品房市场新增投资总额)均呈现快速上升态势。据国家统计局数据显示,商业地产投资占比由2007年的15%上升至2015年的22%;新增投资额占比由2007年的9%上升至2014年的40%,2015年新增投资占比更是达到88%,商业地产成为近年来增长最快的行业之一(如图1);第三,从公司微观层面分析,商业地产经营业务快速发展,2007-2016年开展商业地产经营业务的房地产上市公司占比逐年增加,商业地产年均投资实现正增长的公司占比由30%上升至60%左右(图2)。

图1 全国商业地产投资变化趋势

图2 房地产上市公司商业地产投资变化趋势

(二)文献回顾与研究假设

1.多元化与房地产上市公司价值

有关多元化与专业化对公司价值的影响是公司财务领域的研究热点,但尚未形成一致意见。一类观点基于内部资本市场有效理论,认为多元化经营有助于提升企业价值(Weston,1970[3];Williamson,1986[4];Gertner et al.,1994[5];Stein,1997[6];苏冬蔚,2005[7]);一类观点认为内部资本市场缺乏效率(Stulz,1990[8];Scharfstein和Stein,2000[9]),或者代理问题严重(May,1995[10];Dennis et al.,1997[11];Aggarwal和Samwick,2003[12];张纯和高吟,2010[13]),专业化经营更加有助于增加企业价值,且得到实际经营活动证实(Comment和Jarrell,1995)[14];一类观点认为多元化经营本身是中性的,只要符合公司价值最大化行为决策(金晓斌和陈代云,2002)[15]。另有学者认为可能是内生性问题影响了研究结论,如Campa和Kedia(2002)[16]发现多元化折价是由于选取的样本企业价值本身已经低于专业化企业;Maksimovic和PhilliPs(2002)[17]发现由于多元化企业内规模小于行业平均水平的经营单元生产率较低,从而导致企业价值折损。针对房地产企业,银河(2012)[18]基于房地产上市公司股价的市场表现,对比分析了开展商业地产经营业务的房地产上市公司和纯销售模式的房地产上市公司在股票收益率、波动性、超额收益率以及系统性风险等方面的差异,得出房地产公司应集中投资住宅商品房市场以降低机会成本、获取高额收益。杨东进和邓吉(2013)[19]采用收入的赫芬达尔指数衡量沪深两市房地产上市公司多元化水平,研究发现业务多元化会削弱企业绩效水平。

如上所述,相对于住宅地产经营业务“开发-销售-再开发”的资金高周转盈利模式,商业地产经营回收期长、资产占用较大。因此,专业化程度较高的商业地产经营公司能够集中优质资源培育较强的运营管理能力,真正享有长期稳定的租金回报;而对于专业化程度较低的公司,更大程度上会由于资源配备不足和管理能力滞后,导致资金占用、机会成本增加和公司价值受损。因此,房地产上市公司无论专注住宅市场或商业地产,专业化运营将有助于提升公司价值。本文提出研究假设1。

H1:专业化程度越高,房地产上市公司价值越大。

麦肯锡公司基于波特的价值链分析理论,提倡公司采用轻资产运营战略,即在资源有限的条件下,通过杠杆利用外界资源,减少自有资本投入,集中自身核心资源和竞争优势,提高企业的赢利能力。Sohn et al.(2013)[20]针对美国过去几十年中宾馆连锁店这类商业地产,研究发现采取轻资产战略对降低盈利波动性、提升公司盈利能力和公司价值市场溢价等十分有效。在美国等发达市场国家,基本形成了以REITS信托融资为核心,传统融资渠道为基础,ABS项目融资等创新工具为辅助的多元化商业地产融资模式(张浩,2010)[21],实现了资金融通、业务发展和资产退出的良性循环。然而,在我国当前的市场环境下,REITS等国际运作成熟的商业地产运营模式尚未真正引入,商业地产经营业务发展必然导致持有规模不断增大,房地产上市公司轻资产运营战略难以成行,投资商业地产面临两难选择。黄伟庭(2006)[22]提出,我国商业地产市场面临两大主要障碍:一是房地产企业经营商业地产将由于资金占用过大导致资金链断裂风险陡增;二是商业地产投资价值高昂,运营资金需求较大,房地产企业难以通过及时出售回收资金。因此,对于住宅地产经营业务专业化程度较高的房地产上市公司,拓展商业地产经营业务将降低专业化水平、增大机会成本,损害公司价值;对于商业地产经营业务专业化程度较高的房地产上市公司,继续扩大商业地产经营业务将不可避免形成重资产模式,同样导致公司价值受损。基于此,现阶段我国房地产上市公司拓展商业地产业务将降低公司价值。本文提出研究假设2。

H2:专业化经营下商业地产业务占比越高,房地产上市公司价值降低。

2.国有股权、多元化与房地产上市公司价值

现有文献针对国有股权对经营绩效的影响进行了大量研究。大多认为国有企业代理成本高昂(张维迎,1999[23];Zhou和Wang,2000[24];平新乔等,2003[25])、生产效率较低(姚洋,1998[26];刘小玄,2000[27])。但是,针对房地产上市公司的研究表明,国有股权属性并没有导致企业绩效降低,相反,我国国有房地产企业通常拥有超过一般企业的资源优势,从而拥有较好的绩效(张红等,2015)[28]。比如,国有企业在获取银行贷款以及开发用地上,具有民营企业无法比拟的政治优势,对于住宅地产业务专业化程度较高的企业,流动资金和开发项目高周转,国有股权将有助于企业价值增加。同时,近年来住宅市场调控政策频出,国有股权属性更易于依托其资源优势迅速涉足商业地产市场,提高公司应对外部环境变化的能力。然而,在我国现有商业地产运营制度和机制下,重资产模式带来的资金及其周转压力仍然是国有企业面对的巨大难题。国有企业由于公共股权属性,创新具有较大不确定性和长期性,导致其难以通过公司治理结构改善创新激励,创新效率损失大于生产效率损失(吴延兵,2012)[29]。因此,在创新运营模式和机制建设上的后劲乏力,使国有企业很难更有效地开发运营商业地产,并可能因此丧失住宅商品市场,产生机会成本。本文提出假设3。

H3:相比民营企业,国有房地产上市公司专业化经营下商业地产业务占比越高,公司价值越低。

三 研究设计

(一)样本选取和数据处理

自2007年开始,我国上市公司执行新会计准则,持有出租模式运营的商业地产经营业务通过“投资性房地产”科目核算和披露,考虑到数据可获得性,本文选取2007-2016年沪深两市房地产行业上市公司作为研究样本。在此基础上,剔除资不抵债和变量值缺失的观测值,最终获得989个观测值;为避免极端值影响,对所有连续变量进行1%水平的缩尾处理。本文的数据均来源于国泰安数据库(CSMAR),数据处理使用Stata13.0软件。

(二)变量定义和研究模型

1.被解释变量

公司价值(VALUE):实证研究中广泛采用的公司价值衡量指标包括会计业绩指标(如资产收益率ROA、净资产收益率ROE等)和市场业绩指标(如托宾Q值、股票年收益率等)。两类指标各有利弊,会计业绩指标综合性强,主要反映公司短期业绩表现,但易受会计核算方法和公司盈余管理的影响;市场业绩指标在一定程度上反映了公司业绩的预期表现和长期价值,但在我国资本市场尚不完善的情况下,易受股市系统性波动影响。综合考虑,本文采用市场业绩指标托宾Q值和会计业绩指标资产收益率ROA、净资产收益率ROE衡量公司价值。

2.解释变量

业务多元化综合指数(SPECIALINDEX):本文借鉴常用的业务多元化与专业化衡量方法——经营收入的赫芬达尔指数,考虑到房地产行业以房屋、建筑物作为经营对象,不同业务经营模式的资产价值流转差异巨大,如采用销售模式经营商业地产,价值一次性完成流转与补偿,而采用持有出租模式则需要在相当长时期内才可以完成价值补偿,如果继续以不同业务的年度营业收入占比衡量将会产生较大偏误。因此,本文采用各类业务平均资产占比计算业务专业化综合指数,商业地产出租业务、商业地产自营业务、商业地产和住宅地产销售业务平均资产分别采用投资性房地产、固定资产和存货资产年均余额衡量。物业管理服务是房地产上市公司普遍涉足的一项经营业务,但考虑到该类业务并不涉及较大资产占用,计算业务多元化综合指数时不予考虑。业务多元化综合指数位于0-1之间,数值越接近1,专业化程度越高,越接近0多元化程度越高。

商业地产经营业务占比(SPECIALPST):为了考察商业地产持有出租业务对房地产上市公司价值的影响,本文采用商业地产持有出租业务相对于房地产销售业务的比重衡量。

国有股权(SOE):借鉴常用的国有股权与民营股权分类方法,定义SOE为0-1变量,国有股权占比20%以上赋值1,其余赋值0。

3.控制变量

参考以往的研究文献(张翼等,2005[30];张红等,2015[28]),本文将股权集中度(FIRST)、资产规模(SIZE)、资产负债率(LEV)、成长性(GROWTH)、现金流水平(CASH)和上市年限(LISTYR)等企业特征变量纳入回归模型。

表2 变量代码、名称及定义

(三)回归模型

为了检验本文的研究假设,分别建立模型(1)-模型(3)。若模型(1)中系数α1显著为正,则表明假设1成立,专业化经营程度越高,房地产上市公司价值越大。若模型(2)中交乘项SPECIAINDEX×SPEIALPST的系数显著为负,则证明假设2成立,专业化经营下商业地产业务占比越高,房地产上市公司价值降低。若模型(3)中交乘项SPECIALIDEX×SOE×SPECIALPST的系数显著为负,则证实假设3成立,即相比民营企业,国有房地产上市公司专业化经营下,商业地产业务占比越高,公司价值越低。

VALUE=α0+α1×SPECIALINDEX+CONTROLS+ε

(1)

VALUE=α0+α1×SPECIALINDEX+α2×SPECIALPST+α3×SPECIALINDEX×SPECIALPST+

CONTROLS+ε

(2)

VALUE=α0+α1×SPECIALINDEX+α2×SOE+α3×SPECIALINDEX×SOE+α4×SPECIALPST+

α5×SPECIALPST×SOE+α6×SPECIAINDEX×SPECIALPST×SOE+CONTROLS+ε

(3)

四 实证结果与分析

(一)变量描述性统计

表3列出了变量的描述性统计特征。由表3可见,房地产上市公司整体专业化程度较高,业务多元化综合指数SPECIALINDEX均值和中位值分别为0.78和0.83,证实了前述我国特殊制度背景下房地产企业主要从事地产销售业务的行业特点*多元化业务中存货占比均值为74%,表明现阶段绝大多数房地产上市公司仍以销售模式为主经营地产业务。。商业地产经营专业化水平整体较低,商业地产业务占比SPEICIALPST均值17%。国有股权变量均值和中位值均较低,说明房地产上市公司中民营企业占比较高。资产负债率LEV较高,表明在销售业务主导的情况下,房地产上市公司对于债务融资尤其是银行信贷资金具有较大依赖性。

表3 变量描述性统计

按照多元化综合指数中位值将样本分为两组,第一组多元化综合指数大于中位值0.83,属于专业化程度较高的子样本;第二组多元化综合指数小于中位值0.83,属于多元化程度较高的子样本。如表4所示,第一组的商业地产业务占比SPECIALPST显著低于第二组,印证了目前商业地产专业化经营水平整体较低。第一组的资产负债率显著高于第二组,进一步证实了销售类地产经营业务对于银行债务融资依赖性更强,也表明当前房地产上市公司融资结构难以满足商业地产经营业务的发展需要。第一组相比第二组现金流水平更高,反映出商业地产经营资金沉淀高的“重资产”特点。此外,第一组相比第二组具有更高的净资产收益率(ROE),说明拓展商业地产经营业务不利于短期内股东财富增加,但第一组总资产收益率(ROA)和托宾Q值略低于第二组。

表4 变量多元化程度分组检验

注:***p<0.01,**p<0.05,*p<0.1。

(二)多元回归分析

1.业务专业化程度与房地产上市公司价值

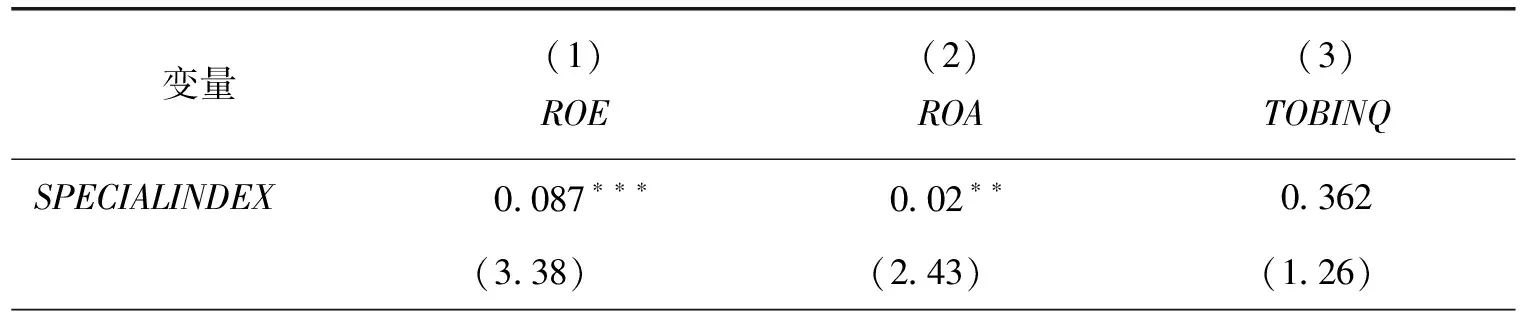

表5为模型(1)的回归结果。列(1)-(3)分别采用了不同的公司价值衡量变量,业务多元化综合指数SPECIALINDEX的回归系数在短期会计业绩的回归方程中均显著为正,显著性水平分别为1%和5%,假设1基本得到证实,即无论商业地产经营业务或是住宅地产经营业务,专业化水平越高,公司价值越大,反之亦然。

表5 业务专业化程度与房地产上市公司价值回归分析结果

(续上表)

变量(1)ROE(2)ROA(3)TOBINQSOE-0011-00030208(-070)(-060)(115)FIRST0114∗∗∗0038∗∗∗-0272(403)(362)(-073)LEV-0108∗∗-008∗∗∗-1507∗∗∗(-239)(-581)(-294)SIZE-0004-0005-0673∗∗∗(-045)(-138)(-379)GROWTH0012∗∗∗0004∗∗∗-0027(475)(458)(-135)CASH0035∗∗∗0013∗∗∗0123(485)(467)(083)LISTYR000000000005(014)(061)(038)CONSTANT-0595∗∗∗-0113∗∗∗13680∗∗∗(-519)(-293)(601)YearYYYObservations989989989ModelF1445 1558 1808 AdjR2025902650480

注:***p<0.01, **p<0.05, *p<0.1,所有方程均经过公司层面Cluster调整。

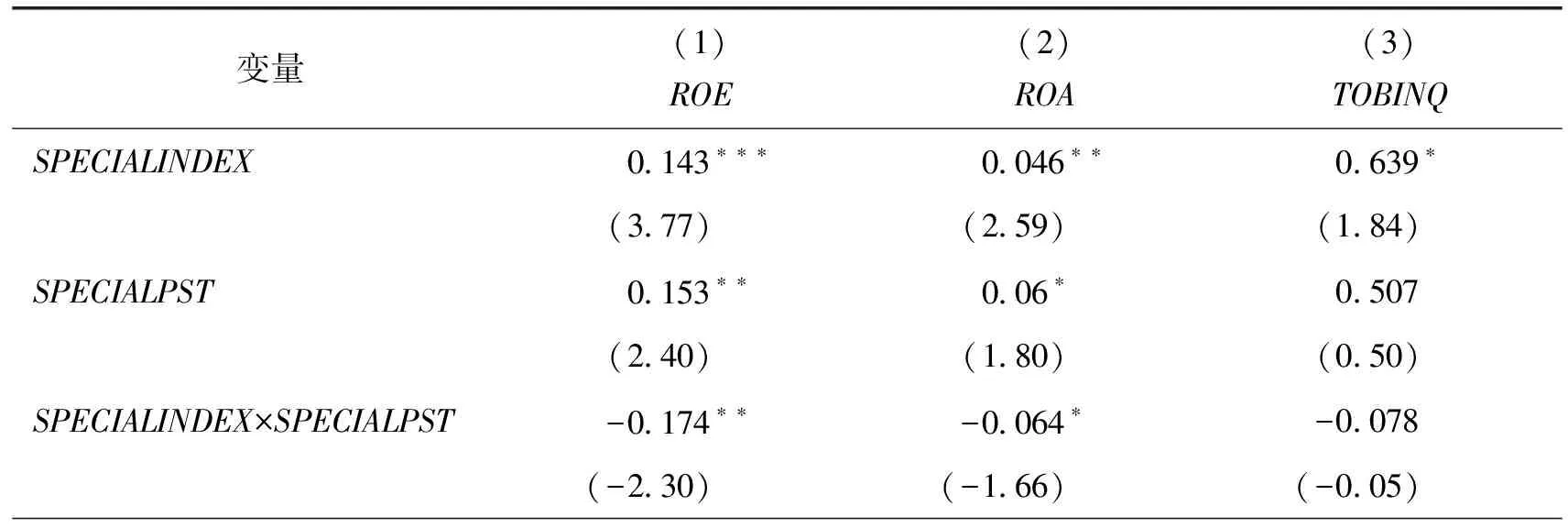

表6为模型(2)的回归结果。列(1)和列(2)中交乘项SPECIALINDEX×SPECIALPST的系数为负,且分别在5%和10%的水平上显著,表明随着专业化程度提高,提升商业地产业务占比将导致平均资产收益率ROA和平均净资产收益率ROE降低,不利于房地产上市公司短期会计业绩提升,假设2基本得到证实。

表6 商业地产业务占比、专业化程度与房地产上市公司价值回归分析结果

(续上表)

变量(1)ROE(2)ROA(3)TOBINQSOE-0011-00020228(-072)(-035)(117)FIRST0113∗∗∗0049∗∗∗-0290(398)(281)(-077)LEV-0108∗∗-0124∗∗∗-1375∗∗∗(-238)(-361)(-304)SIZE-00050001-0684∗∗∗(-047)(011)(-378)GROWTH0011∗∗∗0005∗∗∗-0027(464)(273)(-149)CASH0034∗∗∗0012∗∗0122(479)(219)(083)LISTYR0000000003(015)(058)(025)CONSTANT-0632∗∗∗-0234∗∗∗13578∗∗∗(-540)(-264)(574)YearYYYObservations989989989ModelF1308 1004 1772 AdjR2026401950485

注:***p<0.01, **p<0.05, *p<0.1,所有方程均经过公司层面Cluster调整。

2.国有股权、专业化程度与房地产上市公司价值

表7为模型(3)的回归结果,列(1)中交乘项SPEICALINDEX×SOE和SPEICALPST×SOE的回归系数为正,且分别在5%和1%的水平显著,表明国有企业专注住宅地产具有更高的净资产收益率,并且更易于涉足商业地产经营业务。交乘项SPECIALINEX×SOE×SECIALPST的回归系数在5%的显著性水平上为负,说明相比民营企业,国有房地产上市公司在专业化经营下,商业地产占比越高,公司价值受损程度更高,假设3成立。

表7 国有股权、专业化程度与房地产上市公司价值回归分析结果

(续上表)

变量(1)ROE(2)ROA(3)TOBINQSPECIALPST000500120519(027)(140)(136)SPECIALPST×SOE0650∗∗∗0060-1142(287)(113)(-069)SPECIALINDEX×SOE×SPECIALPST-0705∗∗-00610462(-262)(-089)(020)FIRST0116∗∗∗0038∗∗∗-0298(408)(360)(-078)LEV-0118∗∗-0077∗∗∗-1351∗∗∗(-249)(-560)(-291)SIZE-0003-0005-0686∗∗∗(-034)(-144)(-379)GROWTH0012∗∗∗0004∗∗∗-0027(484)(450)(-140)CASH0034∗∗∗0013∗∗∗0123(493)(492)(083)LISTYR000000000003(019)(054)(025)CONSTANT-0604∗∗∗-0118∗∗∗13487∗∗∗(-541)(-315)(592)YearYYYObservations989989989ModelF1235 1308 1575AdjR2027402700486

注:***p<0.01, **p<0.05, *p<0.1,所有方程均经过公司层面Cluster调整。

(三)稳健性检验

本文按照中国房地产研究会、中国房地产业协会与中国房地产测评中心发布的《2016中国房地产上市公司测评研究报告》,对于2016房地产企业综合实力100强中在沪深两市上市的房地产企业采用相同的方法进行回归分析,研究结论一致。

表8 稳健性检验

(续上表)

变量(1)(2)(3)ROEROEROESPECIALINDEX×SOE0294∗(193)SPECIALPST0200∗∗0092(216)(103)SPECIALPST×SOE0631∗∗(252)SPECIALINDEX×SPECIALPST-0238∗∗-0122(-219)(-117)SPECIALINDEX×SOE×SPECIALPST-0712∗∗(-247)FIRST0116∗∗∗0113∗∗∗0120∗∗∗(290)(277)(298)LEV-0185∗∗-0191∗∗-0213∗∗∗(-259)(-259)(-283)SIZE001200100012(098)(088)(102)GROWTH0010∗∗∗0010∗∗∗0010∗∗∗(496)(492)(493)CASH0032∗∗∗0033∗∗∗0033∗∗∗(407)(407)(413)LISTYR000200010002(107)(090)(117)CONSTANT-0923∗∗∗-0974∗∗∗-0971∗∗∗(-472)(-488)(-489)YearYYYObservations545545545ModelF1149 1053 921 AdjR2026402720284

注:***p<0.01, **p<0.05, *p<0.1,所有方程均经过公司层面Cluster调整。

考虑到不同业务经营模式的税收影响不同,采用不同的增长性变量计算方法;鉴于住宅地产经营企业对预售款等流动负债资金依赖较大,加入“流动负债占总负债比重”作为控制变量。加入以上控制变量后,研究结论均保持不变。

五 研究结论及政策建议

本文以商业地产经营为视角,探讨了业务多元化发展对房地产上市公司价值的影响。得出如下结论:(1)2007-2016年,随着房地产行业发展和宏观调控政策出台,房地产上市公司不同程度拓展了商业地产经营业务,但商业地产运营专业化程度较低,业务发展呈现多元化趋势。(2)商业地产经营依赖于较强的运营管理能力,专业化运营程度越高,公司价值越高。当前房地产上市公司拓展商业地产业务的投资热情缺乏理性。(3)现阶段融资渠道不畅、市场退出机制不完善,使房地产上市公司商业地产发展面临两难境地,专业化经营下商业地产业务占比越高,公司价值下降。对于商业地产专业化程度较高的房地产上市公司,由于缺乏市场退出通道,业务发展和持有规模扩大形成重资产模式,导致资产占用、资金周转困难,公司价值受损;对于住宅地产专业化程度较高的房地产上市公司,拓展商业地产业务导致专业化程度降低和机会成本增加,公司价值同样受到损害。(4)国有企业具有债务融资和土地获取优势,专注住宅地产市场有助于提升公司业绩,同时更易于涉足商业地产经营。但是受制于市场转型缓慢、运作效率和创新水平较低,专业化经营下提升商业地产业务占比将损害公司业绩。

基于此,本文提出如下政策建议:(1)政府应加快REITS相关法律制度研究和宏观调控部门间协调,为REITS在我国尽快推出奠定政策基础。从发达国家的成功经验来看,REITS更加契合商业地产运营特征,是许多国家一致认可的商业地产运营模式,借力REITS运营模式已成为必然选择。(2)商业地产投资运营是一项长期性战略决策,房地产上市公司应综合考虑战略定位、资源配备和专业化人才培养,避免盲目入市。第一,高度重视运营能力培育,区别于传统房地产销售业务发展模式,注重招商运营、物业经营等差异化核心能力建设;第二,对于商业地产持有规模较大且已经培育形成专业管理优势的房地产上市公司,应积极探索轻资产运营战略,结合信托投资基金等资本运营手段,拓展融资渠道,释放资产沉淀,突破业务发展瓶颈。(3)国有企业应充分认识到商业地产运营特点,在发挥自身融资优势和土地获取优势的基础上,重视商圈定位研究、精准运维服务、专业系统研发和人才培养,完善公司内部治理结构,提升市场化运作程度和效率,促进商业地产经营业务专业化发展和长期价值提升。

当然,本文的研究样本还可以进一步拓展,如在香港上市的万达集团等专业化商业地产运营公司。其次,对于业务多元化综合指数的计算,利用固定资产规模衡量商业地产自营业务存在一定误差,但文中商业地产经营业务占比剔除了这一因素以相互补充,因此不影响整体研究结论的可靠性。相关不足将在后续研究中继续完善。

[1] 孙哲峰, 谢志华, 韦京. 商业地产发展新趋势: 全价值链股权投资模式创新研究[J]. 当代财经, 2012, (10): 86-96.

[2] 王学东. 商业房地产投融资与运营管理[M]. 北京: 清华大学出版社, 2004.

[3] Weston, J.. The Nature and Significance of Conglomerate Firms[J].St.John’sLawReview, 1970, 44(5): 66-88.

[4] Williamson, O..EconomicOrganization:Firms,MarketsandPolicyControl[M]. New York: New York University Press, 1986.

[5] Gertner, R., Scharfstein, D., Stein, J.. Internal Versus External Capital Markets[J].QuarterlyJournalofEconomics, 1994, 109(4): 1211-1230.

[6] Stein, J.. Internal Capital Markets and the Competition for Corporate Resources[J].JournalofFinance, 1997, 52(1): 111-133.

[7] 苏冬蔚. 多元化经营与企业价值: 我国上市公司多元化溢价的实证分析[J]. 经济学(季刊), 2005, 4(S1): 139-162.

[8] Stulz, R.. Managerial Discretion and Optimal Financing Policies[J].JournalofFinancialEconomics, 1990, 26(1): 3-27.

[9] Scharfstein, D., Stein, J.. The Dark Side of Internal Capital Markets: Divisional Rent-seeking and Inefficient Investments[J].JournalofFinance, 2000, 55(6): 2537-2564.

[10] May, D.. Do Managerial Motives Influence Firm Risk-reduction Strategies?[J].JournalofFinance, 1995, 50(4): 1291-1308.

[11] Dennis, D. J., Denis, D., Sarin, A.. Agency Problems, Equity Ownership and Corporate Diversification[J].JournalofFinance, 1997, 52(1): 135-160.

[12] Aggarwal, R., Samwick, A.. Why Do Managers Diversify Their Firms? Agency Reconsidered[J].JournalofFinance, 2003, 58(1): 71-118.

[13] 张纯, 高吟. 多元化经营与企业经营业绩——基于代理问题的分析[J]. 会计研究, 2010, (9): 73-77.

[14] Comment, R., Jarrell, G.. Corporate Focus and Stock Returns[J].JournalofFinancialEconomics, 1995, 37(1): 67-87.

[15] 金晓斌, 陈代云. 公司特质、 市场激励与上市公司多元化经营[J]. 经济研究, 2002, (9): 67-73.

[16] Campa, J., Kedia, S.. Explaining the Diversification Discount[J].JournalofFinance, 2002, 57(4): 1731-1762.

[17] Maksimovic, V., Phillips, G.. Do Conglomerate Firms Allocate Resources Inefficiently Across Industries? Theory and Evidence[J].JournalofFinance, 2002, 57 (2): 721-767.

[18] 银河. 上市房地产企业商业地产对股价影响的实证研究[D]. 成都: 西南财经大学, 2012.

[19] 杨东进, 邓吉. 房地产业的政治关联、 多元化与企业绩效关系研究——基于上市公司的实证分析[J]. 软科学, 2013, 27(11): 17-21.

[20] Sohn, J., Tang, H., Jang, S.. Does the Asset-light and Fee-oriented Strategy Create Value?[J].InternationalJournalofHospitalityManagement, 2013, 32(1): 270-277.

[21] 张浩. 商业地产融资渠道研究[D]. 上海: 上海社会科学院, 2010.

[22] 黄伟庭. 中国商业房地产开发运营研究[D]. 大连: 东北财经大学, 2006.

[23] 张维迎. 企业理论与中国企业改革[M]. 北京: 北京大学出版社, 1999.

[24] Zhou, M., Wang, X. M.. Agency Cost and the Crisis of China’s SOE[J].ChinaEconomicReview, 2000, 11(3): 297-317.

[25] 平新乔, 范瑛, 郝朝艳. 中国国有企业代理成本的实证分析[J]. 经济研究, 2003, (11): 42-53.

[26] 姚洋. 非国有经济成分对我国工业企业技术效率的影响[J]. 经济研究, 1998, (12): 29-35.

[27] 刘小玄. 中国工业企业的所有制结构对效率差异的影响——1995年全国工业企业普查数据的实证分析[J]. 经济研究, 2000, (2): 17-25.

[28] 张红, 高帅, 张洋. 多重视角下公司治理水平对企业绩效的影响分析: 来自房地产上市公司的证据[J]. 南京审计学院学报, 2015, 12(2): 3-11.

[29] 吴延兵. 国有企业双重效率损失研究[J]. 经济研究, 2012, (1): 1-10.

[30] 张冀, 刘巍, 龚六堂. 中国上市公司多元化与公司业绩的实证研究[J]. 金融研究, 2005, (9): 122-136.

DoesCommercialRealEstateImproveFirmValue?AViewofDiversificationbasedonChina’sStock-marketListedRealEstateCompanies

XING Li-xia LIU Hong-xia

This paper investigates the impact of commercial real estate investment on stock-market listed companies between 2007 and 2016. We find a statistically significant relation between diversification level and firm values, the lower the degree of diversification, the higher the value of the company. In the current market environment, companies face following dilemma, those with higher commercial real estate business accounts have a significantly lower firm values. Furthermore, state-owned enterprises have lower firm values in operating commercial real estate because of lower efficiency and innovation. This paper contributes not only to the theoretical research, also to the policy formulation of governments and the business strategy development of real estate companies.

commercial real estate; firm value; state-owned enterprise

10.14007/j.cnki.cjpl.2017.06.007

方式]李凯, 丁正良, 于冠一. 买方势力对医药产业利润的空间溢出效应[J]. 产经评论, 8(6): 81-96.

2017-07-31

幸丽霞,中央财经大学会计学院博士研究生,研究方向:公司金融与公司治理;刘红霞,中央财经大学会计学院教授、博士生导师,博士后合作导师,研究方向:财务风险,公司治理等。

F293.3

A

1674-8298(2017)06-0097-13

[责任编辑:郑筱婷]