我国农产品“价格保险+期货”供给分析

——基于美国实践的借鉴

2017-12-20陈盛伟

孙 乐,陈盛伟

(山东农业大学 经济管理学院,山东 泰安 271018)

保险研究

我国农产品“价格保险+期货”供给分析

——基于美国实践的借鉴

孙 乐,陈盛伟

(山东农业大学 经济管理学院,山东 泰安 271018)

农产品“价格保险+期货”能管理农产品价格风险,同时能有效分散保险公司巨额赔付风险,有较好的市场推广价值。我国政策支持农产品“价格保险+期货”的供给,其供给也有相应的法律依据,得到供给各方的积极响应。但由于农产品市场价格统计和发布体系尚不完善、供给成本高、期货品种少且上市复杂、期货市场价格发现与套期保值功能不能充分发挥等问题,其供给能力相对较弱。结合美国收入保险的相关经验和我国实际问题,我国应建立健全统一的农产品价格统计体系,加快开发农业相关金融衍生品,不断提高预测与收获价格设计的科学性,积极探索农产品“价格保险+期货”新模式,合理利用财政补贴完善农产品“价格保险+期货”风险分散体系。

保险+期货;价格保险;农业风险;农产品期货

2008年以来,保险公司尝试推出“夏淡”绿叶菜价格保险、棉花目标价格保险等产品来管理农产品的价格风险,但实践中承保公司承担了巨大的赔付损失。基于此,人保财险、安华农险等保险公司先后尝试“保险+期货”分散赔付风险。2016年、2017年,“保险+期货”连续两年被写入中央“一号文件”,文件提到要稳步扩大“保险+期货”试点。扩大试点的前提是存在合适的推广环境和足够的供给能力,我国是否有扩大“保险+期货”条件值得探讨。美国收入保险与我国农产品“价格保险+期货”有类似之处,其在美国所占的市场份额较大,本文将基于对美国实践的借鉴,对我国农产品“价格保险+期货”的供给进行系统分析。

一、文献综述

现有对“价格保险+期货”的研究主要从产品必要性、设计及推广难度方面进行分析。张峭(2016)认为农产品期货市场具有的价格发现功能和转移风险功能,能够有效破解农产品价格保险推广面临的保障价格难于设定、巨额赔付风险难于分散两大难题[1]。孙蓉等(2016)认为农产品期货价格保险目标价格的厘定相对科学,财务稳定性比较强,保费低廉,能较快拓宽农产品价格保险的覆盖范围,推进我国农产品价格形成机制改革,保证国家粮食价格的稳定性[2]。这些学者从必要性角度探讨了农产品期货市场对完善农产品价格保险的重要作用。同时有学者提出疑虑,安毅等(2016)通过研究多个期货品种发现,价格保险需要的理论合约与市场中实际的主力合约在月份上存在严重偏离,我国农产品价格保险设计需要解决这个难题[3]。庹国柱等(2016)认为“价格保险+期货”承保公司在期货公司的交易不能完全对冲风险情况下仍然要履行保险合同的赔偿责任[4],即期货市场存在不能完全对冲风险的可能性。在市场供需方面,叶明华(2015)对农产品价格保险的供需状况进行了分析,认为农产品价格保险高风险难分散和农户购买力低等因素导致产品陷入“供需双冷”,须从保险供给与需求双向激励机制入手,其保障价格应以期货价格为依据[5]。

已有研究多以产品本身为研究对象,从理论层面指出“价格保险+期货”必要性和存在的现实困难,而以市场作为研究对象,系统分析市场供给状况的研究较少。本文将从市场角度对“价格保险+期货”的供给状况进行系统分析,其对产品推广更具现实意义。

二、农产品“价格保险+期货”产品存在有利的市场供给环境

(一)国家政策支持农产品“价格保险+期货”

2016年、2017年中央“一号文件”连续提出稳步扩大“保险+期货”试点。2017年5月4日,中国保险监督管理委员会发布《中国保监会关于保险业支持实体经济发展的指导意见》,文件同样指出稳步扩大“保险+期货”试点,并提到要利用好保险业务的协同优势,有效利用农产品期货、期权等金融衍生工具对冲风险。各地方政府积极响应国家政策,在各地实施了一系列有助于推行农产品“价格保险+期货”的举措,如青岛市政府2016年4月印发《关于平度市涉农金融聚集区的总体方案》,其中提到加强各类金融机构间的协调合作,探索推进“保险+期货”。国家政策的大力倡导为农产品“价格保险+期货”的供给各方提供了研发动力,为其进一步推广营造了良好环境。

(二)保险公司参与期货市场具有法律依据

根据2012年中国保监会发布的《保险资金参与金融衍生产品交易暂行办法》(以下简称《办法》)的有关规定,保险机构参与衍生品交易,只能用于对冲或规避风险,不得进行投机,可以对冲或规避现有资产、负债以及公司整体的风险。该文件明确金融衍生品中包含期货、期权。农产品“价格保险+期货”产品设计中,保险公司借用期货市场进行套期保值,分散赔付风险,符合相关规定。同时《办法》指出保险公司一方面可以自行参与衍生品交易,另一方面也可委托保险资产管理公司及符合资质的其他专业机构在授权范围内参与衍生品交易。在农产品“价格保险+期货”的产品设计中,保险公司委托期货公司风险管理子公司代为参与期货市场,也有相应法律依据。

(三)市场供给主体各方积极参与农产品“价格保险+期货”产品试点

农产品“价格保险+期货”需要在保险公司、期货公司、期货交易所三方的合作下完成供给,国家倡导扩大“保险+期货”试点,得到供给各方积极响应。大连商品交易所于2016年4月发布《关于2016年支持期货公司开展“场外期权”“保险+期货”试点的通知》,当年即有12个“保险+期货”项目获批。2017年5月,大连商品交易所发布《关于2017年进一步支持期货公司开展“保险+期货”扩大试点的通知》,截至2017年7月,已有34个项目获批。目前,郑州商品交易所主导的棉花“价格保险+期货”、上海期货交易所主导的天然橡胶“价格保险+期货”也已开始试点。

开发农产品“价格保险+期货”产品有益于实现供给各方共赢。保险公司通过期货市场主导目标价格定价,使保单设计更科学,同时将农产品价格风险分散到期货市场,降低公司巨额赔付风险。期货公司在该产品中负责在期货市场对冲风险,其向保险公司出售场外期权,可以增加期货公司风险管理类业务盈利,能助其改善以佣金为主的盈利结构。保险公司间接进入期货市场套期保值,能增大机构投资者在期货市场上的成交量和持仓量,调整市场投机氛围,带动期货产品上市和创新,协助期货交易所更有效地发挥服务市场、管理市场职能[6]。

三、农产品“价格保险+期货”产品市场供给能力有待提高

农产品“价格保险+期货”市场供给能力限于农产品价格保险和农产品期货的供给能力,二者的对接水平也影响农产品“价格保险+期货”的供给品质。目前我国农产品“价格保险+期货”的市场供给存在以下问题。

(一)农产品市场现货价格统计、发布体系尚不完善

农产品期货发挥价格发现功能是农产品“价格保险+期货”设计的前提,农产品期货是否能够发挥价格发现功能需要通过准确的农产品期货价格和现货价格计算求证。我国各类农产品现货价格信息的收集、发布没有统一规范的平台。大宗农产品多有各自独立的价格发布平台,同种产品在不同价格发布平台的价格统计口径不同,其价格发布周期、统计范围、统计分类存在差异,致使平台间数据不同。以鸡蛋价格统计为例,在发布周期上,博亚和讯按日发布价格,农业部、商务部、国家统计局按周发布价格,国家发改委按月发布价格;在统计范围上,博亚和讯常以城市为单位,国家统计局和发改委以部分典型城市为单位发布均价;在统计分类上,又有禽蛋、鸡蛋、粉鸡蛋、红皮鸡蛋、白皮鸡蛋等不同分类。口径不同最终导致价格差异,2017年6月30的鸡蛋零售价,商务部发布为8.98元/千克①数据来源:商务预报网站-市场数据-农副产品国内现货-鸡蛋。,国家发改委则为7.08元/千克②数据来源:中华人民共和国国家发展和改革委员会价格监测中心网站-6月第5周价格监测情况周报。。价格数据是价格保险设计的基础,我国有待于建立统一、规范、权威的农产品价格信息发布平台。

(二)农产品“价格保险+期货”产品供给成本高

我国农产品“价格保险+期货”产品的风险分散路径是:农民购买价格保险后将风险转移给保险公司,承保公司购买场外期权后将风险转移给期货公司,期货公司在期货市场上复制期权对冲风险。我国目前仅有豆粕和白糖期权,保险公司无法通过购买场内期权对冲现有价格保险产品的风险,而购买场外期权的费用比直接购买场内期权高出近30%[7]。成本高导致农产品“价格保险+期货”产品保费或费率较高,不利于产品推广。

(三)农产品期货品种较少,品种上市审批复杂

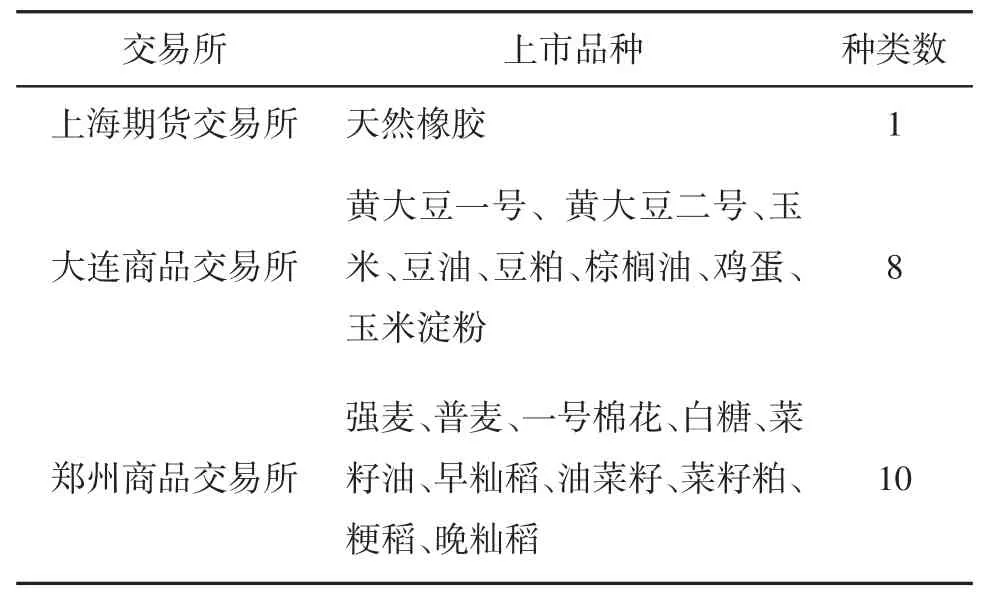

我国农产品期货远少于美国等发达国家,目前共有19个农产品期货品种上市,上海期货交易所有1种,大连商品交易所有8种,郑州商品交易所有10种(如表1所示)。截至2015年11月,美国农产品期货交易涉及五大类(粮食作物类、经济作物类、家禽牲畜类、水产品类、林产品类),近百种农产品期货合约及50多种期权合约[8]。目前我国缺少家禽牲畜、水产品、经济作物等农产品期货品种,这阻碍了“农产品价格保险+期货”覆盖面的拓宽。

我国农产品期货上市流程是先由期货交易所设计合约,然后上报国务院期货监督管理机构批准,同时国务院期货监督管理机构应当征求国务院有关部门的意见。由于我国农产品期货上市过程的行政审批较多,导致市场难以在期货上市中发挥主导作用,供给不足。

表1 我国农产品期货已上市品种

(四)预测价格与收获价格设定的科学性有待提升

我国已推行的农产品“价格保险+期货”产品在预测价格和收获价格确定方面常选择农产品种植期的主力合约,但近月合约的价格发现功能和套期保值功能都要优于主力合约[9]。如2017年,国投安信期货有限公司与中国人民财产保险股份有限公司、中国太平洋财产保险股份有限公司联合在黑龙江省孙吴县承办的大豆“价格保险+期货”项目,其预测价格与收获价格设定是以黄大豆一号1801期货合约价格为基础的。黑龙江春播大豆收获期在9月份左右,其保险期间是2017年8月1日至2017年12月15日,在此期间内黄大豆一号1709、1711相继进入交割月份。从相关研究理论推断,8月的大豆现货价格与黄大豆一号1709协同度较好,9月、10月的大豆现货价格与黄大豆1711协同度较好。保险期间与期货合约月份不能协调选择会影响期货市场价格发现与套期保值功能的发挥,使产品设计缺乏科学性。

(五)农产品期货市场风险分散能力有待验证

我国期货市场缺少大型经济实体参与,由于期货交易的有关法律不完善,国有企业或国有控股公司进入期货市场困难。我国期货市场在总体规模上相对较小,因此大宗农产品不适合大规模承保,因为期货市场不可能有那么大的“盘子”接受购买看跌期权合约,很难找到足够的看涨期权合约的购买者[4]。期货市场套期保值功能难以充分发挥。

四、美国收入保险的实践及相关借鉴

美国农业保险市场相对成熟,其中农作物收入保险是其主要险种。农作物收入保险与我国农产品“价格保险+期货”产品具有相近性,其在预测价格与收获价格的设定以及风险分散方面的经验有助于改善我国农产品“价格保险+期货”的供给。

(一)美国收入保险的基本情况

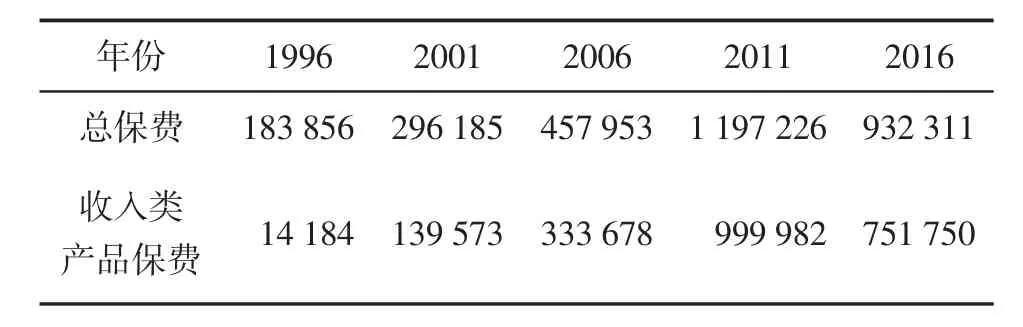

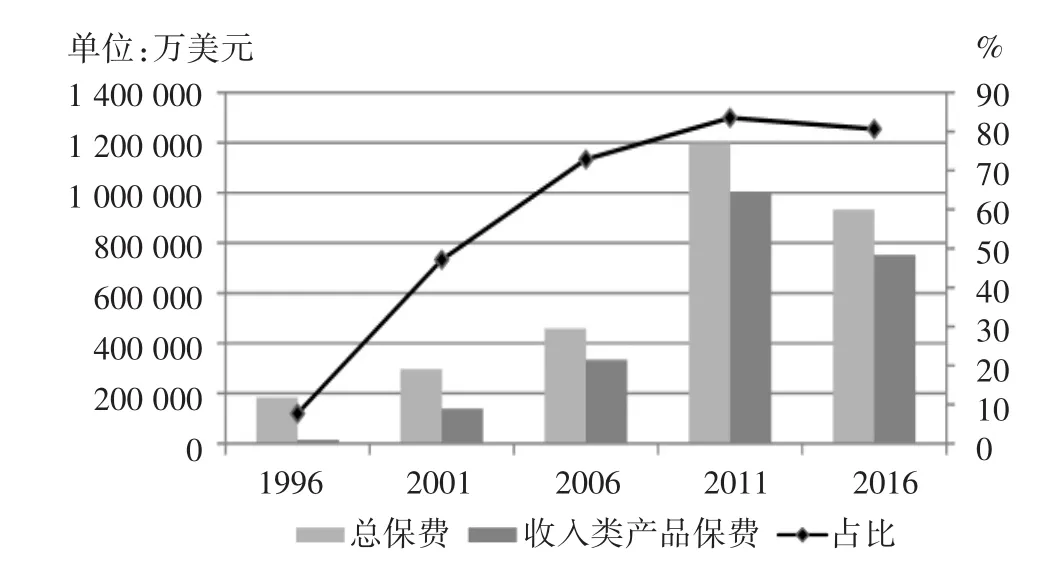

1996年,美国开始对收入保险进行探索,2003年美国收入保险的承保面积超过传统产量保险,收入保险逐渐成为美国农业保险的主流险种。美国开办农业收入保险以来,保费总收入从1996年的18亿美元增长到2013年的118亿美元,随后出现回落,2016年保费总收入93亿美元。农作物收入类保险的保费占总保费份额从1996年的8%增长到2016年的 81%(见表 2、图 1)。

表2 美国农作物保险总保费及收入类保险保费单位:万美元

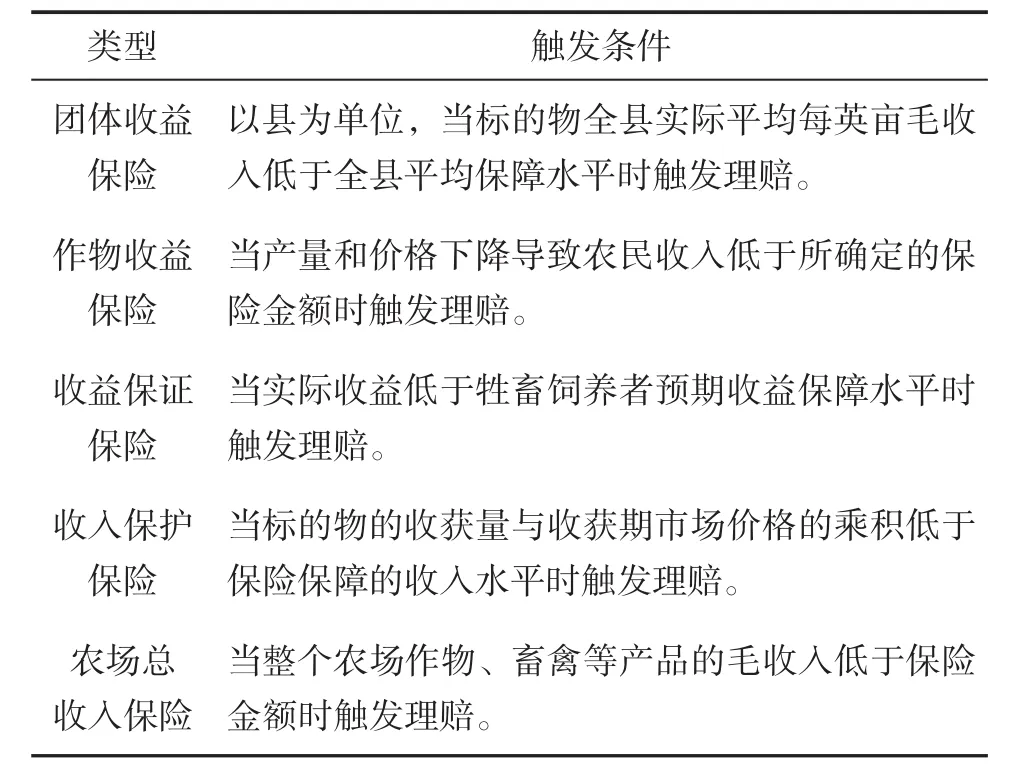

2011年开始,美国对收入保险进行整合,目前收入保险主要有五类险种,如表3所示。

(二)美国收入保险的法律基础与行政监管

美国收入保险诞生以前,美国农业保险的相关法律法规就已建立,并在农业保险运营管理实践中不断修订和完善。

19世纪末,美国部分商业保险公司尝试农业保险失败,此后农业保险陷入沉寂。1933年和1934年,美国发生严重旱灾,农业损失巨大,农业保险再次受到关注。1938年,美国通过《联邦农作物保险法》,并设立了FCIC专门负责运营农业保险。1980年,第十二次修订的《联邦农作物保险法》将农作物保险作为农业灾害保障的主要形式,同时规定私人商业保险公司可以参与农作物保险和再保险或代理农业保险业务,FCIC将给予参与公司管理费和保费补贴。1996年,美国颁布《1996年联邦农业完善与改革法》,建立了风险管理局(Risk Management Agency,RMA),负责农业保险的监管,鼓励私营商业保险公司参与承担一切险的保险与再保险并给予保费和经营管理费补贴,同时规定FCIC推出农业保险直接业务。在此法律基础上,美国收入保险于1996年推出,并延续至今。其后《2000年农业风险保障法》和《2008年农场法案》又对农作物保险补贴和产品开发做出了相应规定。

图1 美国收入类保险保费在农业保险总保费中的占比

表3 美国收入保险类型及触发条件

美国农业保险监督和管理由RMA主要负责,RMA下设保险服务部门(Insurance Services)、产品管理部门(Product Management)与风险服从部门(Compliance)。其中保险服务部门负责保险计划管理与传送,产品管理部门负责监管产品开发,风险服从部门负责评估和调查程序漏洞、欺诈、浪费和滥用,保障联邦作物保险计划的完整性[10]。同时RMA还与州立农场服务机构、特殊调查部门(SIB)等机构进行合作,在保险欺诈、浪费等方面进行合作监管。根据美国《2000年农业风险保障法》的要求,RMA要采用新技术进行农业保险监管,随后数据存储与挖掘技术、遥感与成像技术逐步应用于农业保险监管。

(三)美国收入保险中期货价格发现功能

美国收入保险中预测价格和收获价格均由期货市场决定,其主要依据为商品交易价格条款(CEPP)。美国收入保险覆盖广泛,得益于其规范、高效的期货合约上市制度和合理的期货合约选择标准。

美国期货合约上市由商品期货交易委员会(Commodity Futures Trading Commission,CFTC)专门负责。目前美国期货合约上市有两种方式:交易所自我认证和请求CFTC提前批准。在交易所自我认证程序下,交易所需在合约上市前按规定提交申请材料,并证明产品符合《商品交易法》(Commodity Exchange Act,CEA)和 CFTC相关规章的规定。请求CFTC提前批准的,也应按规定提交申请,并做出产品符合CEA和CFTC相关规章的说明,在不违反上述规定的情况下,必须批准该合约上市。

当农业保险对应的期货品种活跃时,保险产品选择合适的期货合约月份和价格发现期,并将发现期内的期货合约结算价进行平均得到预测价格和收获价格[11]。例如美国带收获期价格期权的个体农场农作物收入保险(RPHPO)的大豆品种,芝加哥期货交易所(CBOT)11月大豆期货合同在次年2月的平均期货价格决定其预测价格,在次年10月的平均期货价格决定其收获价格。当农业保险对应的期货品种不活跃甚至没有对应的期货品种时,保险产品选取相关性较高的活跃合约品种,并通过引入转换因子测算预测价格和收货价格[11]。

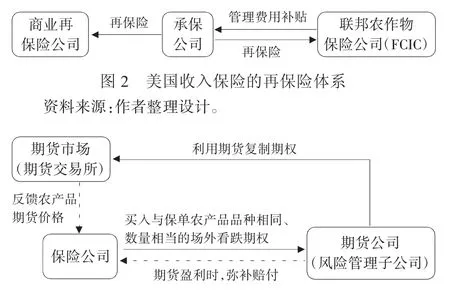

(四)美国农业保险的风险分散

在风险分散方面,美国保险公司通过缴纳再保险费,将承保风险转移给联邦农作物保险公司(Federal Crop Insurance Corporation,FCIC)①依据1938年美国《联邦农作物保险法》,在农业部内设立联邦农作物保险公司(FCIC),受农业部监督。和商业再保险公司。美国收入保险的再保险体系以政府为主导,以市场为补充(如图2所示),我国农产品“价格保险+期货”则是以市场为主导,借助期货市场的套期保值功能分散风险(如图3所示)。

图3 我国农产品“价格保险+期货”的风险分散

(五)美国收入保险的运行经验

美国收入保险的预测价格与收获价格都由相应品种的期货价格计算得出,避免现货价格统计的复杂性和滞后性。美国期货市场也存在期货合约不活跃的现象,其依赖期货种类丰富、覆盖全面的优势,选用相关性高的期货品种代替行使价格发现功能。美国收入保险的风险分散模式已经较为成熟,在价格系统性风险和自然灾害易造成重大产量损失风险下,单纯依靠市场承担风险较为困难,易出现市场失灵,需要政府介入和干预。此外,美国期货合约上市制度也值得我国借鉴,其期货合约上市有专业惟一的部门(CFTC)管理,市场根据情况设计、申请期货合约品种,CFTC主要对拟上市期货合约的合法合规性做出判断。美国期货上市具有明确的法律标准,符合相关规定即可迅速上市。

五、结论及建议

供给理论认为供给是供给能力与供给欲望的统一,是指生产者(企业)在某一特定时期内,在每一价格水平时愿意而且能够供应的某种商品量。我国当前农产品“价格保险+期货”的供给能力欠缺、供给意愿较高。虽然农产品“价格保险+期货”的供给限于农产品价格保险和农产品期货供给,要扩大供给规模、拓展供给覆盖面并非易事,但是农产品“价格保险+期货”的供给有助于稳定农产品经营主体的收益,符合国家扶持农业生产的要求,符合供给各方的利益。随着我国政策的进一步引导和支持,其供给能力将会进一步提升。通过对我国农产品“价格保险+期货”的供给分析和对美国收入保险的经验借鉴,本文认为要逐步推广农产品“价格保险+期货”还需从以下几方面着手。

(一)建立健全统一的农产品价格统计体系

价格数据是农产品“价格保险+期货”产品设计的基础,我国应以现有各部门农产品价格统计体系为基础,通过与商业价格信息统计机构合作,尽快建立统一的农产品价格监测、发布平台。协商制定细致的农产品价格分类和科学合理的农产品价格统计口径,并公示统计标准。逐渐积累有效的价格数据材料,保障价格历史数据可查询。

(二)加快开发农业相关金融衍生品

加快农业相关金融衍生品的开发,尤其是期货及场内期权的开发。借鉴美国期货合约上市的先进经验,在我国建立由证监会、期货(商品)交易所、相关行业协会、相关领域专家组成的专业审核机构,采用市场主导和行政审查相结合的农产品期货上市机制,对申请上市的期货品种和已上市品种进行定期审核,根据市场需要及时推出新的期货品种、修正或下市不能满足市场需求的期货品种。加强对农产品场内期权研发的政策引导,制定符合市场需求的研发计划,对于大豆、棉花等期货交易成熟的品种应优先推出场内期权[6]。

(三)不断提高预测与收获价格设计的科学性

美国收入保险的相关经验和我国在农产品期货功能发挥方面的研究都表明,农产品“价格保险+期货”应选用收获期近月合约为设计基础,要注意保险区间与收获期近月合约选择之间的协调,在考虑农产品销售时间的同时兼顾期货作用发挥的有效性。但同时需要注意的是,美国期货市场近月合约通常也是主力合约,我国期货市场存在近月合约与主力合约偏离的现象。

(四)积极探索农产品“价格保险+相关期货”等新模式

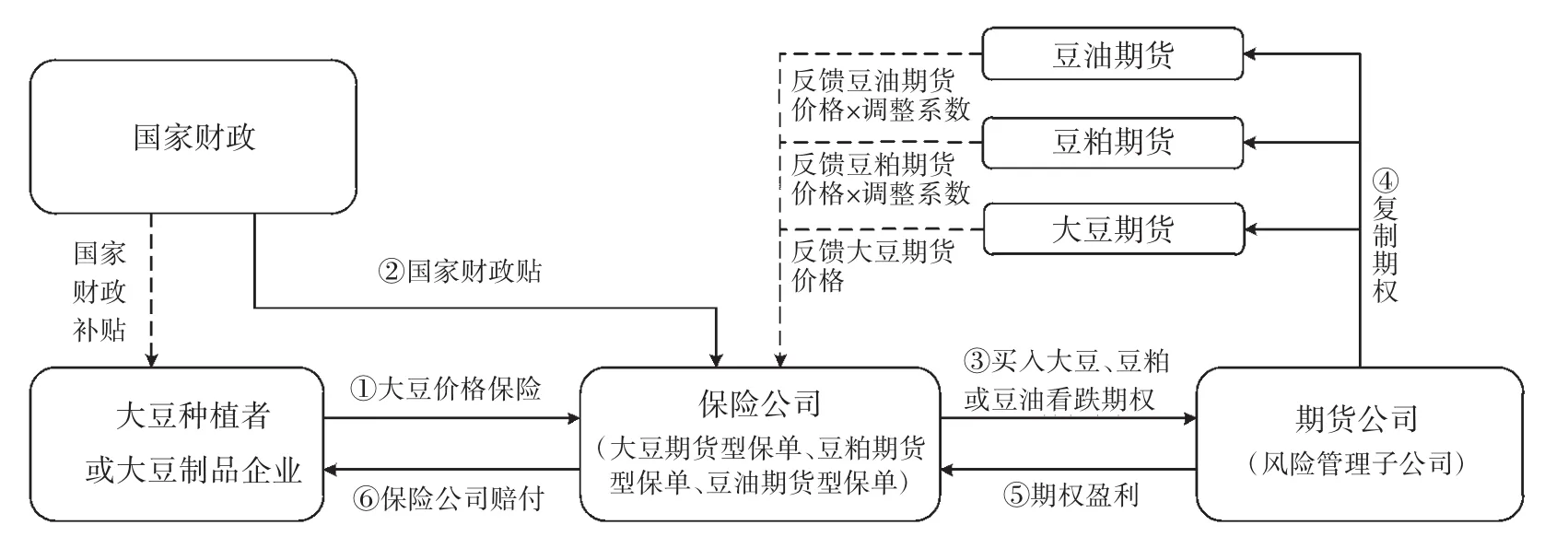

期货市场若不具备足够大的规模,就难以分散来自全国的农产品价格风险。美国部分收入保险预测和收获价格,是通过相关产品的期货价格转换得到的。我国部分期货品种的价格也具有较强的相关性,如大豆、豆粕、豆油期货价格之间密切相关[12],我国可尝试探索“价格保险+相关期货”的新模式(如图4所示),以解决农产品“价格保险+期货”产品所面对的市场规模小,风险难以分散的问题。相关探索取得成功后可以进一步探索跨品种与跨市场对冲风险。

图4 大豆“价格保险+相关期货”构想

(五)合理利用财政补贴完善农产品“价格保险+期货”风险分散体系

尽管我国农产品“价格保险+期货”尚不能借鉴美国政府直接提供再保险的方式,但可以借鉴其政府参与风险分散体系的思路。根据我国农产品“价格保险+期货”的现实情况,由政府向保险公司提供购买场外期权的补贴,在降低保险公司成本的同时,提高农产品价格保险与期货的对接能力。同时,政府向场内期权研发单位提供研发补贴,降低研发成本,提高研发积极性,加快价格保险和场内期权的对接。

[1]张峭.基于期货市场的农产品价格保险产品设计与风险分散[J].农业展望,2016(4).

[2]孙蓉,李亚茹.农产品期货价格保险及其在国家粮食安全中的保障功效[J].农村经济,2016(6).

[3]安毅,方蕊.我国农业价格保险与农产品期货的结合模式和政策建议[J].经济纵横,2016(7).

[4]庹国柱,朱俊生.关于农产品价格保险几个问题的初步探讨[J].保险职业学院学报,2016(4).

[5]叶明华.农产品目标价格保险的政策定位与发展策略[J].中州学刊,2015(12).

[6]孙乐,陈盛伟.我国非主粮农产品“价格保险+期货”产品供需分析[J].浙江金融,2017(9).

[7]李北新.“保险+期货”模式保障农民收入的探索之路[J].中国期货,2016(2).

[8]吴迪.美国农产品期货市场的发展经验[J].世界农业,2016(9).

[9]张凤荣,陈明,蔡一飞.棉花期货主力及近月合约价格发现效率比较与套保选择[J].东北师大学报(哲学社会科学版),2016(3).

[10]USDA.About the Risk Management Agency[EB/OL].https://www.rma.usda.gov/pubs/rme/aboutrma.pdf.

[11]USDA.COMMODITY EXCHANGE PRICE PROVISIONS(CEPP)[EB/OL].https://www.rma.usda.gov/policies/2017/17ceppcanola-2.pdf.

[12]刘庆柏,华仁海.我国大豆、豆粕和豆油期货价格之间的联动分析[J].南京财经大学学报,2009(5).

Supply Analysis of China’s Agricultural Products“Price insurance+Futures”——Based on the Practice of the United States

Sun Le,Chen Shengwei

(College of Economics and Management,Shandong Agricultural University,Tai’an 271018,China)

“Price insurance+futures”can manage the price risk of agricultural products and disperse the huge payment risk of insurance companies and worth promotion in the market.China’s agricultural products“price insurance+futures”supply has policy support and legal support and receive active response from suppliers.However,due to imperfect system of agricultural products market price statistics and release,high cost of supply,limited futures products variety and complicated listing process,insufficient performance of listed futures market price discovery and hedging function,the supplying capacity is relatively weak.Integrating the relevant experience inthe United States and China’s situation,the paper proposed that we should establish unified agricultural products price statistics system,speed up the development of financial derivatives related to agriculture,improve prediction and return price design,explore new model of“price insurance+futures”and improve“price insurance+futures”risk disperse by using fiscal subsidy.

insurance+futures;price insurance;agricultural risks;agricultural products futures

F840.66

A

2096-2517(2017)06-0067-07

2017-09-24

国家自然科学基金项目(71173139)

孙乐,男,山东东阿人,研究方向为金融风险管理;陈盛伟,男,山东青州人,教授,博士生导师,研究方向为农业保险。

(责任编辑、校对:龙会芳)