大族激光:下游需求爆发拉动业绩增长

2017-12-15本刊研究员

本刊研究员 田 闯

大族激光:下游需求爆发拉动业绩增长

本刊研究员 田 闯

市场方面,国泰君安认为短期周期基本面修复持续性较强,第五波周期收官之战有望延续。当前期货或股市的周期行情是现货驱动的,当现货价格存在上涨基础时,股市的周期品行情仍有空间。需求不弱(春季补库行情带动补库需求超100%)、供给不强(供暖季限产由中央到地方推行)、库存较低(12月2日螺纹钢库存近316万吨,创下近年同期最低)三因素为基本面修复提供强支撑。同时从性价比角度来看,由于前期市场对于消费的一致预期使得其估值天花板已初步形成,目前消费估值仍处高位,短期业绩难超预期的情况下难有较大机会。此外,战略看好在决胜三年中能较早发挥新经济支撑作用、并可能在国际竞争格局中占据领先地位或实现弯道超车的相关领域,尤其是“制造业中的TMT”板块,短期受到市场影响下挫,但仍然继续看好通信、电子、军工、机械、新能源等领域,重点推荐5G、高端制造、中国芯等主题。

中信证券认为“大白龙”配置价值并没有降低。交易层面。过去近一年增量配置A股的主力是长期资金(保险、外资、银行通道、打新底仓)预期收益率都不高,而A股市场波动不断下降推高了白马蓝筹股的Beta,提高了其“股性”和对这些资金的吸引力。对于第一个问题,抱团“大白龙”行情结束的同步信号是市场波动率趋势性上升,但这与目前监管导向相悖,可能性很小。制度层面。无论是规范并购重组,规定定向增发市价发行,还是近期出台的限制减持的新规,2016年以来证监会的一系列制度调整都是鼓励长期价值投资的。这是根本性的变化。利率环境。利率中期趋势是向上的,从股票价格相对利率弹性的“久期”来看,白马蓝筹这类低久期品种相对高久期的成长股更有防御性。因此,无论从中期持仓的心态、性价比、相对表现来看,大票依然更受青睐。每周金股:大族激光

本周笔者建议关注大族激光(002008)。公司是国内激光设备的龙头企业。年中时建议关注该公司,主要逻辑在于小功率激光设备充分受益于智能手机创新引发的设备更新需求。此次将重点阐述激光器在OLED面板及新能源汽车等领域的多点开花。

智能手机创新驱动设备放量

苹果是公司的最大客户。今年苹果发布3款新机,尤其是2.5D玻璃+金属边框+内部中板的大变,带来大量的激光设备需求。来自苹果的订单主要由以下几个方面:

1、激光打标方面,中框微加工的需求大幅提升,催生紫外激光器极大需求,利润率高,同时手机内部也有利用CO2激光器等进行去胶、打标等应用。

2、激光焊接方面,金属一体化机壳改为金属边框+中板后,焊点和焊接形式亦有较大变化,原来的激光自动化焊接系统迎来全面的替换升级。

3、激光切割方面,双摄机型放量带来后置跑道型蓝宝石镜头盖加工量大幅提升,除此之外,iPhone新款手机内部主板的变化较大,尺寸更小,FPC激光切割的需求也有所增长。

4、激光检测方面,玻璃背壳导入产生大检测修复机遇,防水等级提升亦产生气密性检测需求、弧度增加带来3D量测设备需求。

公司在上半年苹果订单确认25~26亿左右,三季度苹果相关的订单有望达到10~15亿,考虑四季度还有少量订单,公司全年苹果相关订单的预期上升到40亿出头。在目前智能手机存量市场的博弈中,其他厂商也必须加快创新力度,整个手机行业创新周期将会缩短,会持续带来高端设备特别是定制化激光设备的更换需求。站在当下,双玻璃加中框的设计在国产高端机领域也会加快渗透,伴随国产机高端机升级趋势,供应链预期将会继续追加升级激光及自动化设备。

新能源及OLED面板打开新空间

在新能源领域,2016年公司新能源业务实现销售约3亿元,同比增长200%。电动汽车未来发展的关键技术是动力电池的安全性、成本及储能容量。动力电池的制作工艺复杂,传统的焊接工艺已经不能满足市场需求,大规模的采用激光焊接工艺势在必行。激光焊接涉及工艺包括电池软连接焊接、顶盖焊接、密封钉焊接、模组及PACK焊接。动力电池激光焊接部位多、可靠性和安全性要求高,对激光焊接设备提出了更高的要求。

2020年,我国规划电动汽车保有量将达500万辆,年产量将达到200万辆,而目前仅70万左右的产量,市场前景仍然非常广阔。目前,公司已成功打通正负极配料、涂布环节、激光焊接、检测、注液、外包装pack组装等电池制造产业链。主要客户包括龙头企业宁德时代、国轩高科等。

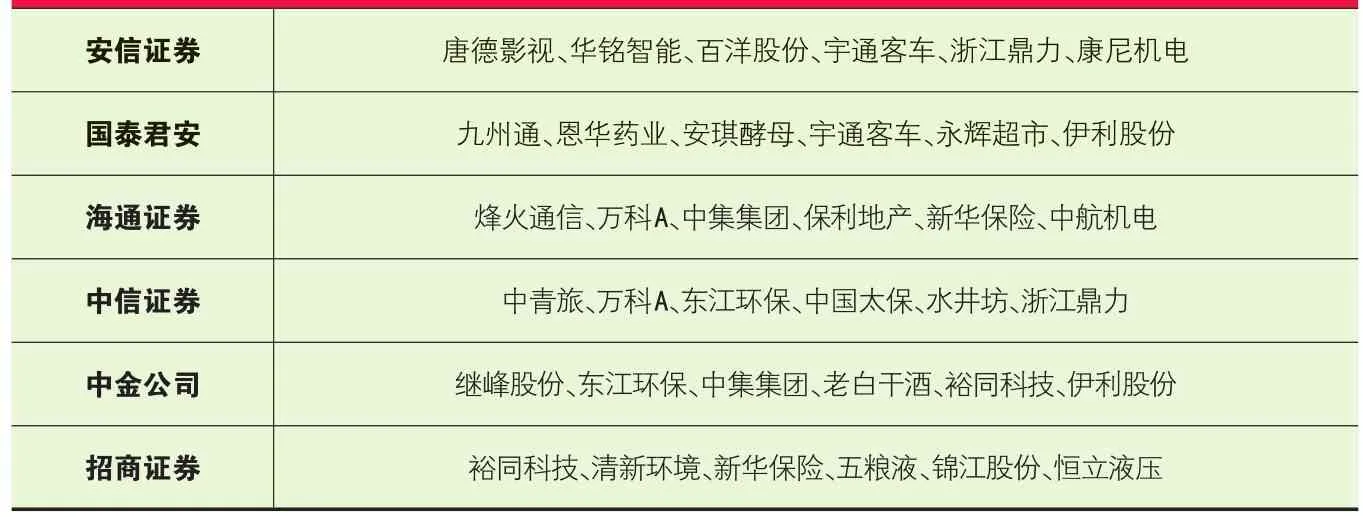

本周券商晨会报告重点推荐个股一览

而在OLED面板方面,整个OLED前、中、后道设备中,激光设备弹性巨大,用到的激光工序在12道左右。OLED在准分子退火ELA/剥离LLO、柔性切割、修复、窄边框加工等多工序对激光的需求大量增加。三星OLED大量投资带动美国相干公司的准分子激光器以及配套系统集成厂的订单和股价大幅增长,而国内面板企业如京东方、华星光电、深天马也在巨资投入OLED产线,京东方在今年十月已经开始量产AMOLED面板。

大族在OLED显示领域,已经推出了系列的激光加工设备,并得到了主要面板企业的认可,并已开始装备到国产面板企业的生产线中。目前接到订单并开始部分确认收入,而未来三年随着国内面板厂商OLED产线的陆续建成,将带来客观的增长动能。

在二级市场上,公司股价目前有所回调,主要是年底资金撤离白马股,机构投资者陆续落袋为安。对于大族而言,年中时笔者提到PE(TTM)30倍以下即是陆续买入建仓的好时机,目前PE(TTM)在32左右,若再有10%的回调,即是建仓的机会。