浅析2017年前三季度宏观经济与港口航运运营形势

2017-12-13和海宁

和海宁

摘 要:2017年前三季度全球经济整体呈增长趋势,全球贸易持续复苏,景气指数6年来新高,国内经济运行处在合理区间 稳中向好态势持续发展,制造业持续稳定保持稳中向好,外贸进出口较去年同期大幅改善,总的看来,需求增加、价格上涨、政策效应、基数偏低等综合因素推动了今年外贸继续回稳向好。与此同时,航运市场有所回暖,主要行业指数有所改善,航运企业经营状况改善,航运市场运力进一步集中,新建船舶保持大型化趋势,我国港口运营形势也总体好转。

关键词:宏观经济 港口航运 运营形势

1.全球宏观经济形势分析

(1)全球经济整体呈增长趋势

国际货币基金组织发布的最新预测,预计2017年全球GDP将增长3.5%,2018年增长3.6%,与4月预估相同。同时,IMF上调了欧元区、日本、中国以及亚洲新兴和发展中经济体的增长预测,下调美国、英国增长预测。

对美国预期下调主要是由于特朗普经济政策前景不明朗;英国方面则由于一季度的疲弱表现致预期下调;而许多欧元区国家得益于超预期的国内需求,使经济预期得到上调;中国在宽松的政策及供给侧改革的支持下,一季度的表现高于预期,所以最新预期继续上调。

(2)全球贸易持续复苏,景气指数6年来新高,保护主义威胁依旧存在

世贸组织预计今年第三季度全球贸易景气指数为102.6,为6年来最高值,显示全球贸易正持续复苏。分析认为,今年上半年以來全球经济逐渐复苏,包括航空货物运输、出口订单以及集装箱吞吐量等数据增长强劲,成为带动全球贸易增长的主要动力。一些新兴市场国家贸易状况好转,也是全球贸易继续增长的重要动力来源。

贸易增长前景虽然看好,但保护主义的威胁依然存在。特别是美国方面,特朗普政府上台至今,各项政策推进不及预期,移民法案、医改法案先后在国会遇挫,减税和基建计划也未见进展。对外方面,在国会强大压力下签署对俄制裁法案,展现对外强硬的同时也宣示“美国优先”贸易政策决心。在此背景下国际贸易摩擦可能增加,并对持续复苏的全球贸易形成消极影响。

2.国内形势宏观经济形势分析

(1)经济运行处在合理区间 稳中向好态势持续发展

经济运行保持在合理区间,国民经济保持了稳中有进、稳中向好的发展态势。从三驾马车来看,2017年1-8月,固定资产投资累计完成39.415万亿元,同比增长7.8%;货物进出口累计达2.6万亿美元,同比增长11.6%;社会消费累计23.23万亿元,同比增长10.4%。另外,规模以上工业增加值比实际增长6.7%,增速比去年同期加快0.7%;服务业生产指数(初值)同比增长8.3%,比上年同期加快 0.2% 。其中增速最快的是货物进出口,主要得益于国际市场回暖、政策效应进一步显现、企业结构调整和动能转换加快、大宗商品进口量价齐升等因素。

(2)制造业持续稳定保持稳中向好

从制造业景气度看,中国制造业采购经理指数(PMI)9月份指数为52.4%,连续两个月上升,达到2012年5月以来的最高点,环比、同比分别上升0.7和2.0个百分点,制造业继续保持稳中向好的发展态势,扩张步伐有所加快。

(3)外贸进出口较去年同期大幅改善

1-8月,我国货物贸易进出口总值2.6万亿美元,同比增长11.6%。其中,出口1.44 万亿美元,增长7.6%;进口1.17万亿美元,增长16.9%;贸易顺差2716亿美元,同比收窄668亿美元。

外贸进出口整体增长的主要原因:1.外部需求回暖带动出口数量增加,对出口总值的增长贡献显著;2.国内经济稳中向好,带动进口量持续增加;3.大宗商品价格上涨助推进口、出口增长;4.各项外贸稳增长政策措施效应持续显现;5.去年同期基数较低也是今年上半年进出口增速较高的重要原因。

总的看来,需求增加、价格上涨、政策效应、基数偏低等综合因素推动了今年外贸继续回稳向好。

3.航运形势市场形势分析

(1)航运市场有所回暖,主要行业指数有所改善

①国际干散货运价(BDI)指数:进入三季度以来受钢厂加大生产力度提前备货,铁矿石需求旺盛带动海岬型船运价上涨,BDI运价指数快速上扬,呈现上扬趋势突破1500点,创近三年来新高。

②中国出口集装箱运价指数:今年以来保持在800-900点区间内,较2016年明显改善。8月,中国出口集装箱运输市场需求稳定,主干远洋航线舱位利用率维持在高位,但受航商降价揽货影响,市场运价上升动力减弱,近期综合指数小幅盘整。

③中国沿海(散货)价格综合指数:三季度整体趋势上行,但8月份受煤炭价格走势及天气等因素影响,下游用煤企业观望情绪加重,采购节奏略有放缓,沿海散货运输市场呈现一波短暂下滑行情。进入9月份指数再度拉升,并在9月22日以第三季度最高位报收1271.19点。

(2)航运企业经营状况改善

二季度航运企业盈利情况整体上行,通过已发布半年报可以看出,营收和利润较去年同期有不同程度增长:一是全球货物贸易需求提升,航运市场回暖;二是去年航运市场的处于低位,基数较小。面对不断上涨的燃油价格,班轮公司营运压力依然较大。其中业绩表现比较突出的是达飞轮船,而仍处于亏损状态的赫伯罗特、阳明海运、现代商船等,但亏损幅度较去年同期均有所收窄。

(3)航运市场运力进一步集中

根据Alphaliner最新运力数据显示,截止至2017年9月30日,全球班轮公司运力100强中马士基航运排第一,地中海航运排第二,法国达飞轮船排第三,中远海运集运排在第四位,赫伯罗特排第五,台湾长荣海运第六。上述前六名箱量均超100万TEU。值得注意的是,中远海运对东方海外的收购案一旦获得通过,中远海运运力排名有望赶上甚至超过第三名的达飞轮船,届时也将形成运力占比均超10%的四大巨头局面。另一方面日本三家班轮公司2016年年末开展集装箱业务的整合,若合并最终完成,按目前运力来看三家合并后的箱量可达142万TEU,将取代长荣海运全球第六的位置。

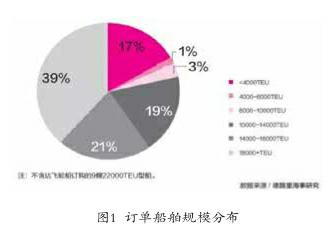

(4)新建船舶保持大型化趋势

近日,达飞首次证实了与中船签订的9艘2.2万TEU超大型集装箱船订单。随后地中海航运确认将在大宇造船订造11艘2.2万TEU集装箱新船。

目前,全球集装箱船队运力已经突破2000万TEU。即使不考虑达飞和地中海新船订单,现有订单也将在2020年以前增加近300万TEU新运力。新运力中的40%是18000TEU以上的大船,而适合他们的配置区域,则局限于亚欧航线,其结果必然导致这一航线上的运力徒增,承运商向次级航线梯级置换船队的压力将加剧。

TEU新运力。新运力中的40%是18000TEU以上的大船,而适合他们的配置区域,则局限于亚欧航线,其结果必然导致这一航线上的运力徒增,承运商向次级航线梯级置换船队的压力将加剧。

4.我国港口运营形势分析

(1)全国港口货物吞吐量保持稳定较快增长

2017年1-9月份,全国规模以上港口完成货物吞吐量94.7亿吨,同比增长7.6%。其中沿海港口完成65亿吨,同比增长7.3%;内河港口完成29.7亿吨,同比增长8.4%。沿海主要港口吞吐量情况见图2。

(2)港口上市公司经营情况改善

A股18家港口上市公司经营状况有所改善,根据上市公司公布的一季报和半年报,2017年前两季度港口上市公司收入同比分别增长13.9%和11.08%,利润总额分别增长8.09%和19.01%,较去年同期明显改善。

上半年,18家上市公司中,归母净利润同比增长的有14家,同比减少的有4家。endprint