试论污染产品税中国化之正当性

2017-12-13褚睿刚

褚睿刚

(厦门大学 法学院,福建 厦门 361005)

●能源与环境问题研究

试论污染产品税中国化之正当性

褚睿刚

(厦门大学 法学院,福建 厦门 361005)

污染产品税是以可能对环境造成污染的产品课征的一种间接环境税。就世界范围而言,污染产品税多作为一种独立的环境税实现环境保护。我国尚未建立污染产品相关的环境税制,转而由传统的消费税承担污染产品的课税职责,环境保护功效大打折扣。当下,我国引入污染产品税具备相当的正当性:必要性方面,在商品经济下,大量产品需求带来的环境污染无法忽视,绿色财政成为可持续发展理念下国家财政发展的新方向,污染产品税制的引入亦符合环境税制的国际发展规律;良好的政策大环境、极高的公众支持以及“结构性减税”营造的税负空间为污染产品税制的引入带来了极大的可行性。

污染产品税; 环境税; 消费税; 必要性; 可行性

一、问题意向

我国尚未建立独立的环境保护税收制度,排污行为由排污费规制,污染产品则被纳入消费税的税目之中。2015年2月1日起,为“促进节能环保”,国家将电池、涂料纳入消费税征税范围。*财政部、国税总局《关于电池、涂料征收消费税的通知》(财税[2015]16号)。与此同时,“为促进环境治理和节能减排”,成品油消费税也被多次提高。*如财政部、国家税务总局联合发布《关于继续提高成品油消费税的通知》(财税[2015]11号)。借由扩大征税范围和提高污染产品的税率的方式,消费税得以不断“绿化”,环境保护功能逐渐得到强化。就世界范围而言,消费税作为传统税种,其主要目标是筹集收入、调节消费和调节收入分配,其中财政地位尤为显著。[1]回归到本土语境,香烟、机动车等传统税目筹集的税收收入占据消费税收入的绝大部分,电池、涂料等污染产品收入微乎其微。由此而言,我国消费税的主位立法功能是“调节产品结构,引导消费方向,保证国家财政收入”[2],环境保护功能尚且十分微弱。

时下,我国环境保护税立法进行的如火如荼,已经历过征求意见稿和草案两个关键阶段。然后,仔细比较两个版本的环境保护税法可以发现,征求意见稿将其征税范围限定为“大气污染物、水污染物、固体废物、建筑施工噪声和工业噪声以及其他污染物”,体现的是排污费改为排污税的立法精神,对污染产品相关税制的建设只字未提。草案中将相关表述改为“应税污染物,是指大气污染物、水污染物、固体废物和噪声”,不仅将征税范围限定在上述四类,而且删除了兜底条款,并未为引入污染产品税制预留制度空间。

污染产品税是环境税体系中极为重要的税收制度,因此笔者主张我国应适时引入污染产品税制,无论是作为一种独立的税种抑或是环境保护税法下的子税目。当然,税收是一种将公民的私人财产(私权)强制转化为政府财政(公权)的国家暴力。政府若要成功开征一个新的税种,抑或是对一种税作出提高税负的改变,都需要极为适宜的土壤环境。因此,本文立足全球视野和当下国情,尝试从必要性及可行性角度论证我国应考虑适时引入污染产品税收制度,助力我国环境保护税法的完善和环境正义的实现。

二、引入污染产品税制符合现实需求

(一)商品经济条件下,生态环境现况对污染产品的课税要求

虽然我国自然资源“地大物博”,各类资源居世界前列,如矿产资源居世界第三位,森林资源居世界第六位,草原资源居世界第二位。不可忘记的是,我国人口基数巨大,人均能源拥有量较低。例如,我国石油、天然气人均占有量仅为世界平均水平的1/15,煤炭和水力资源人均拥有量相当于世界平均水平的50%,耕地资源不足世界人均水平的30%。尤其是在商品经济条件下,人们对污染产品的消费需求日益增加,不断压榨着各种物质资源。我国的自然资源并非真的“物博”,相反,十分紧缺。与此同时,我国尚处在发展中国家阶段,虽然政府积极推进粗放型经济向节能环保型经济转变,但仍需时间过渡。在漫长的过渡期内,国内的经济发展方式仍十分粗糙,能源结构不合理,加之生产技术和管理水平相对滞后,导致单位GDP消耗高于主要能源消费国家水平。例如,2006年我国的GDP总量占全球的5.5%,但能源消耗为24.6亿吨标准煤,占世界能源消耗量的15%,电力消耗量超过日本位居世界第二,仅次于美国。[3]低资源占有和高资源消耗的矛盾必然导致资源的过度开发和枯竭。污染产品的生产、使用,特别是能源燃料类产品,在消耗能源的同时,排放大量的污染物污染大气、水质。最为明显的是,近年我国25个省份、100多座城市出现不同程度的雾霾天气,环境形势极其严峻。[4]

产品的生产、使用以及生命周期末端都会产生大量固体废弃物(俗称“垃圾”)。固体废弃物不仅占用大量的土地空间资源,还会对土壤、空气造成二次污染,且处理、回收成本较高。其中,产量最大、污染最严重的是工业固体废物。中国工业固体废弃物排放量日渐增大,综合利用水平处于较低水平,无法有效缓解固体废物的持续堆积。2010年,全国工业固体废物产生量24.1亿吨,比上年增加18.1%。工业固体废物综合利用率为66.7%。2011年,全国工业固体废物产生量32.3亿吨,比上年增加33.88%,但工业固体废物综合利用率为59.9%,相比去年降低6.8%。*数据来源:《全国环境统计公告》。截至2012年6月,全国工业固体废弃物堆存量达100亿吨,每年还会增加10亿吨。[5]截至2015年,全国固体废弃物累积堆存量已超过200亿吨[6],增速之恐怖令人瞠目。

计划经济末期,国内商品的数量和种类并不丰富,污染产品带来的环境问题尚不明显,国家并未对污染产品征收专门的环境税。即便是在改革开放初期,国家以消费税代替污染产品税的做法尚可应一时之急,并不断冠以“绿化”之名。我国早已跨入商品经济时代,经济高速发展,各式商品急速迸现。消费者对市场上的各式污染产品有着极大的需求,如已被列入消费税税目中的汽车、成品油、电池、一次性筷子等都已成为生活必需品,还有未被列入的污染产品如电力、煤炭、高档木制家具、一次性塑料袋、化肥、农药等同样具有很大的消费市场。经济高速增长的背后是商品大规模的生产、消费。商品在生产环节、使用环节和废弃环节也会伴随着大规模的自然资源的消耗、污染物排放和固体废弃物的产生。然而消费税的环保“失灵”却不能应对如此大规模的产品污染问题。在此背景下,中国亟需建立更具专业性和统一性的环境税种,引入部分污染产品税恰逢其时。

(二)可持续发展理念下,绿色财政对绿色税制的倒逼

现代市场经济下,政府摒弃古典经济学的“夜警察”*“夜警察”所倡导的自由主义要求政府不得干预其他经济活动,而应遵循亚当·斯密所限定的三个职能内,一是保护社会,防治外来侵入,即国防;二是保护个人不受社会上其他人的侵害,即治安;三是建设公共设施,维护公共事业,即公平交易的平台。思维,接受凯恩斯主义,由市场的“守夜人”转变为经济活动的“调节者”,积极发挥政府职能。根据马克思主义思想,财政分配来源于政府职能,财政是政府履行职能的重要物质基础。为应对环境问题,发挥政府调控职能,财政手段无疑是一种极为重要的环境经济手段。环境保护与财政相互碰撞,绿色财政应运而生。绿色财政,也可称之为环境财政或生态财政,是为了促进绿色经济发展,由政府颁布施行的一系列财政政策措施的总和。[7]在全球资源短缺和环境恶化的生存压力下,政府通过绿色财政手段应对环境问题的方式很快得到国际的认可,并被用来刺激国内经济的复苏。美国奥巴马政府提出“绿色革命”,推行一项涉及资金5000亿~7000亿美元的经济刺激计划,其中要求每年用于绿色经济的财政支出不得少于150亿美。另外,美国以7000美元的抵税额度来鼓励节能汽车的生产,动用40亿美元的联邦资金支持汽车制造商。同样,开支数十亿的美元补助驱动安装“精明咪表”监督并降低能源用量。与美国的绿色财政同步,联合国秘书长潘基文也提出“绿色新政”概念,呼吁全球领导人在财政投资方面支持能提供更多工作机会的环境项目,以修复支撑全球经济的自然生态系统,并得到了许多国家的支持。[8]德国也计划采取通过增加政府对环保技术创新投资等绿色财政手段,以重振国家经济。[9]

“千百年来,发展问题始终是人类执着追求的一个最基本、最崇高、最普遍的目标。”[10]绿色财政在实现环境保护的同时不得对经济发展造成过度的阻碍。在环境与发展之间,可持续发展成为绿色财政中维护二者平衡的支点。真正的绿色财政,是将“绿色”所蕴含的环保、生态、可持续等理念融入到公共财政政策理论之中,是公共财政理论与可持续发展理论的高度融合,也是公平、效率、稳定原则的最佳耦合。[11]对可持续发展的定义不下百种,但其内涵不外乎体现一个主旨,即不论是代内还是代际,环境保护要与社会、经济发展相协调,“可持续”与“发展”并重。为实现可持续发展,治理环境的方式经历了由“命令—控制”向“污染预防与风险控制”的转变。“命令—控制”重点在于政府通过强制性手段干预环境污染行为,但会严重影响企业和消费者选择的自主性,违背市场发展规律。例如,全面禁止使用塑料袋不仅会剥夺消费者选择是否使用、使用何种塑料袋的权利,影响生活,还会挤压相关生产企业的生存空间,扼杀企业研发、生产可降解塑料袋的积极性。“污染预防与风险控制”强调在不过度干预市场经济发展的前提下,通过更为“委婉”的调控手段预防污染,将污染风险控制在尽可能小的范围内。可见,在可持续发展理念影响下,绿色财政要通过这种“委婉”的调控方式维持环境保护与经济发展的平衡。税收手段正是这种作为政府应对环境问题的“无形的手”,在达到环境保护的目的的同时,又不过度干预市场规律。

税收之于可持续发展正与绿色财政对税收的依赖不谋而合。众所周知,现代国家可以称之为税收国家,因为税收已成为国家财政的最为重要的来源。因此,从财税法的视角看来,绿色财政受到税制的极大影响。在不同的绿色税制下,绿色财政政策也会迥异。目前,我国尚无独立的环境税制度,依然采用传统税制“绿化”的方式应对环境问题。然传统税制更强调经济发展,即在税的收入方面更多的是调控经济,税收支出更多的用在经济发展,在环境方面的税款收入与支出重视不足,最终导致经济发展与环境保护间的失衡,偏离绿色财政的要求。近几年国内的财政收入形势一片大好。即便是受经济下行影响,2015年上半年全国一般公共预算收入中,税收收入达54531亿元,同比增长2%[12],但用于环境改善的财政支出却并不乐观。如2013年中国实现环境无退化水平的绿色金融资金需求是3.7万亿元,但2013年实际的绿色投资额(包括财政资金和社会资金)仅为0.9万亿元,资金缺口高达2.8万亿元。[13]

现行绿色税制无法达到预计的环境保护效果,绿色财政也将反过来逼迫其作出改变。环境保护税位居可持续发展理念与绿色财政理念的交汇点,是可持续发展理念在绿色财政中的最佳体现。建立和完善独立的环境保护税制度,代替传统税制,发挥环保功能的主体作用,无疑是绿色财政的极佳助力。例如,环境税多实行地方税制,且专款专用于环保投入,引入污染产品税将带来不小的绿色财政收入,可以提高财政中的环保支出,缓解地方财政支出压力。据保守估计,“如果污染产品税能够顺利征收并足额征收,那么开始后的一、两年内就可以征收到337亿元的收入。”[14]尽管我国尝试引入环境保护税,但“意见稿”中的“环境保护税”仅仅指的是污染排放税,实现排污费向排污税的制度平移,并未实现污染产品由消费税到污染产品税的过渡。即便能够顺利开征,环境税制中尚缺少污染产品税,环境保护税仍是名不副实的“瘸子”。

(三)应对环境问题的税制优势带来的国际趋势

环境税是一种极为重要的环保政策工具。历经三四十年的发展,OECD国家已形成一种相对成熟的环境税体系。中国欲通过环境税解决环境问题,必须借鉴域外的制度经验与革新方法,从而能够利用“后发优势”,少走弯路。[15]

作为一种极为重要的环境税收,污染产品税在多数国家呈现出类似的发展趋势,先后经历了萌芽和发展阶段。自90年代中期至今的税制“绿化”阶段,在这个阶段环境税已经成为各国主要的环境政策手段,多数国家一方面取消原产品税中不符合环境保护要求的规定,另一方面对传统税种,主要是消费税,采取更有利于环境保护的税收措施。[16]在消费税与污染产品税之间,域外国家更愿意选择具有制度优势的环境税,将其建造成独立于传统税制的新型税制。在污染产品税成型之后,再折回“绿化”现行消费税。“只有如此,才能够真正实现保护生态环境的崭新目标,并采取类似专款专用、税收中性等原则做法。否则,只会陷入传统税费制度的约束和阻碍之中。”[17]

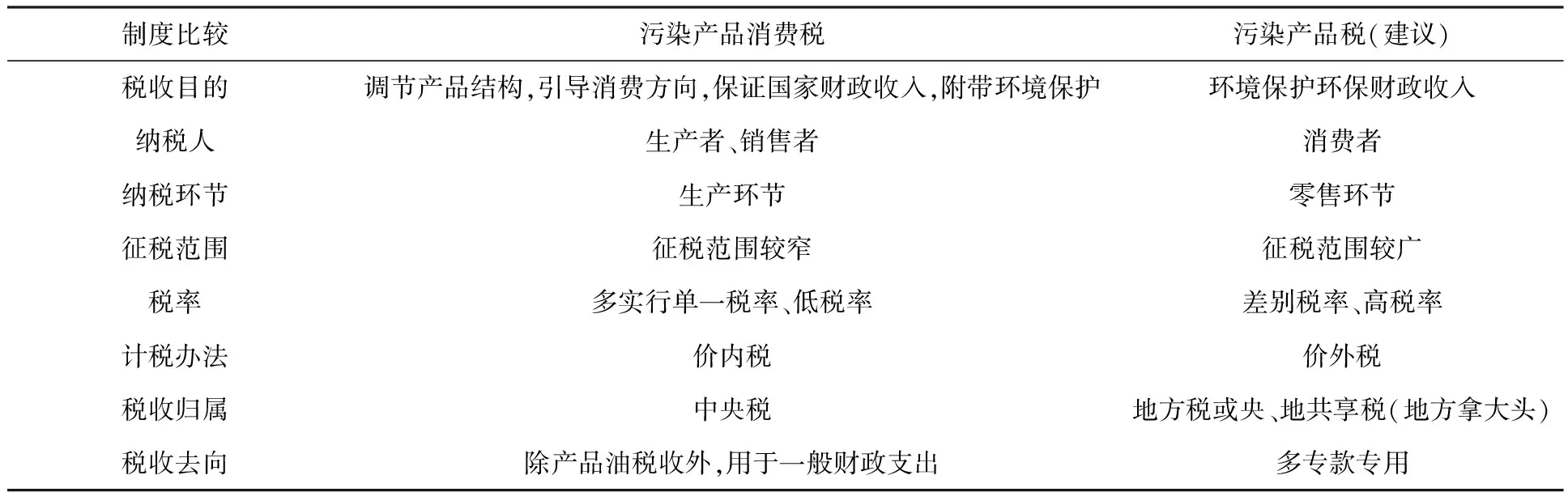

相比于传统税制度,环境税在环境保护上更具制度优势。如表1,污染产品税的征收目的是专为环境保护或筹集环境保护资金,这就意味着是否有利于促进环境保护成为具体税制构建的主要判断基准,税制上具有环保需求的专业性;同时,无论是纳税人、纳税环节、税率还是税收归属、税收去向,又都围绕同一基准进行设计,税制整体上呈现统一性。

表1 消费税与污染产品税制度对比

制度比较污染产品消费税污染产品税(建议)税收目的调节产品结构,引导消费方向,保证国家财政收入,附带环境保护环境保护环保财政收入纳税人生产者、销售者消费者纳税环节生产环节零售环节征税范围征税范围较窄征税范围较广税率多实行单一税率、低税率差别税率、高税率计税办法价内税价外税税收归属中央税地方税或央、地共享税(地方拿大头)税收去向除产品油税收外,用于一般财政支出多专款专用

当然,严格来讲,我国对污染产品的课税国情很难契合以上的任何一个阶段,但又有诸多相似之处。国内环境污染日益严重,亟需环境改善和筹集环保资金,但并未经历第一和第二阶段的过渡,而是直接对消费税进行“绿化”;消费税中已存在污染产品消费税,发挥一定的环保功能,初具独立产品税雏形。尝试让部分污染产品跳出消费税的税制框架,“另起炉灶”征收独立的产品税,既能够满足环境保护的需要,筹集环保资金,又顺应环境税构建的国际趋势。

三、引入污染产品税制具有相当的可行性

政府若要成功引入一种全新的税制,抑或是对一种税作出提高税负的改变,都需要极为适宜的土壤环境。

(一)良好的政策大环境

毋庸置疑,税收是一种极为重要的政策工具,政府的政治导向是左右财税改革方向的重要因素之一。党和国家的大政方针为污染产品税的引入提供了良好的政治保障。早在2006年,第十届全国人大第四次会议上颁布的《中华人民共和国国民经济和社会发展第十一个五年规划纲要》中就提出了“适时开征燃油税”的污染产品税征收要求。党的十七大报告指出“要完善有利于节约能源资源和保护生态环境的法律和政策,加快形成可持续发展体制机制”。党的十八大报告也提出,要“加快建设有利于节约资源与环境保护的财税制度,积极推进环境税费改革,研究开征环境保护税。”国内各大重要会议报告中频繁提及环境税相关制度改革的要求,为污染产品税的引入提供了方向性的指引。国家“十二五”规划中明确提出要出台环境税,将环境税的开征真正列入国民经济和社会发展的“日程表”。为此,2011年,国务院发布的《关于印发“十二五”节能减排综合性工作方案的通知》(国发[2011]26号)明确,“积极推进环境税费改革,选择防治任务重、技术标准成熟的税目开征环境保护税,逐步扩大征收范围”。另外,同年的《关于加强环境保护重点工作的意见》(国发[2011]35号)也指出,要“积极推进环境税费改革,研究开征环境保护税”。2012年,根据国务院公布的《关于印发国务院2012年立法工作计划的通知》(国办发[2012]12号)要求财政部和税务总局联合起草环境税法,环境税立法项目正式进入起草制定阶段。

政府若想利用税收工具在环境生态保护上有所建树,首要解决的问题是中国税制缺乏独立的环境税。就国家的政策大环境而言,开征独立的环境税无疑将是中国未来继续完善税收法律制度的重要举措之一。为何不乘借此次环境税改革的东风,尝试将污染产品税推上国内的税制舞台?

(二)极高的公众支持

“无论是通过地方税的公决、还是通过投票支持反税收、反政府的政党,都表明公众对大政府与高税收的认可度下降了。”[18]当政府已不能随心所欲“薅羊毛”之时,推行税收改革不得不对人民的意愿慎重考虑。我国公民环保意识的提高为污染产品税的引入提供了极高的公众支持。早在2005年,中华环保联合会就社会公众对环境问题的关注度进行了一项社会调查。调查显示有高达94.9%的人认为我国的环境问题已十分严重,需要痛下决心实施环境保护措施;有高达96.5%的人认为,我国应在“十一五”期间提高环境保护投入占GDP的比重,其中24.7%的公共认为应该大幅度提高;有93.5%的公众表示愿意参加环境保护的非政府组织。[19]日益严重的环境污染已唤起了全民的环境保护意识。对诱发环境问题的污染产品征收环境税的可接受性大为提高。

即便公众环保意识已经得到极大提高,又有多少人愿意为环境保护缴纳税费呢?早在1995年国家在全国七个省份(山西、辽宁、甘肃、湖北、四川、广东和浙江)进行抽样调查,在被调查者中,有74.8%的公众表示愿意交纳环境保护税费,仅有25.2%的公众表示不愿意。[20]2005年,在一项新的调查中显示,有高达98.9%的被调查人认为我国应当征收环境税,有90.7%的人同意对电子垃圾等污染产品征收税费或押金制度。[19]在1995~2005年十年期间内,公众对国家征收环境税由七成增加到近乎十成。而近年,我国雾霾天气、地下水污染、土壤污染等环境污染公共事件频繁见诸报端,如何治理PM2.5造成的诸多环境问题早已成为公众的热议话题。不言而喻,经历了2005~2015年的又一个十年,我国公众的环境保护意识已经提升到空前的高度。公众并不会是污染产品税的课征阻力,与之相反,已经成为极强的舆论助力。

(三)对降低企业生存能力担忧的回应

企业是国家经济的参与主体。相比于政府与公众,企业的担忧应被给予更多考虑。在环境税制的建立问题上,普遍存在着一种担心:环境税会加大企业的税收压力,提高产品的生产成本,影响企业生存。对涉及产品种类较多、税率相对较高的污染产品税,这样的担心尤为严重。污染产品税将会降低企业生存能力的担忧会不会成为产品税甚至是环境税顺利推行的阻碍呢?环境税特别是污染产品税增加企业的经营成本,压缩企业利润空间,一是影响企业自身在国内的生存,二是降低国际竞争力。

根据财政部、国税总局和环境保护部组成的环境税研究工作组所做的调研显示:征收环境税将从整体上抑制高耗能、高污染产业的生产,其中能耗与污染越大抑制作用越明显,并且随着税率提高抑制作用在增强;而对于污染排放强度相对较小的其他企业负面影响较小,在高税率下甚至还将促进其产出的增加。从长期来看,对高污染行业的抑制作用会随着时间的推移而有所减缓。[21]换言之,环境税对绝大多数污染较小的企业影响不大,带来的企业生存负担更多的是施加于高污染、高耗能企业。更进一步的解释是,环境税的征收将促进各行业,特别是高污染、高耗能行业,调整内部的能源消费结构和产品结构,促进行业的技术进步,逐步实现能源的清洁化利用、能源消费结构的改善以及产品的升级换代,从而使得行业可以在更高层次上发展,达到环境保护和经济增长之间的双赢。中国企业借口“企业生存压力”来回避环境责任已经太久,尤其是在环境污染已积疾成疴的当下,企业已不得不为自己的污染行为承担责任,并作出相应的改变。环境税无疑是一副“对症良药”。

绿色壁垒的出现使环境税的征收不仅不会降低企业生存,反而会提升企业的国际竞争力。绿色壁垒是为了保护本国的生态环境、人类以及动植物健康,由进口国家通过制定一系列技术性标准和法规,对来自于出口国的产品或者服务加以限制或禁止的各种贸易保护措施。[22]尽管绿色壁垒中不乏发达国家刻意对我国产品设置过高门槛的现象,但遭受绿色壁垒在一定程度上也反映出国内产品自身存在的问题。由于国内环境技术水平不高,多数产品尚未达到发达国家的绿色标准,这在客观上对国内产品进入国际市场设置了一种市场准入的障碍。例如我国的蔬菜、家禽等农产品因大量使用不符合国际安全标准的化肥、农药,遭遇绿色壁垒,导致农产品企业利益在国际贸易中受损。对化肥、农药征收一定的产品税,一方面能够减少企业对化肥、农药的过度依赖,督促发展无公害农产品;另一方面也能激励化肥、农药生产企业进行技术革新,生产污染小、易消除等符合国际绿色标准的产品。从长远角度观之,环境税的征收不仅不会降低企业的国际竞争力,反而会促使企业生产低污染、无污染的产品以应对世界各国的绿色壁垒,无形中提高了企业的生存能力。

(四)“结构性减税”营造的税负空间

结构性减税意指在总体税负水平降低的前提下,各种税负的水平呈现出“有增有减、以减为主”的结构性调整的税制优化安排。[23]由此可见,结构性减税并非单方面强调全面性减税,调整对象是针对特定的税种和纳税主体,通过“削长补短”的方式减低低效或有害税负,增加高效或有益税负,逐渐实现在税负整体不增或减少的情况下税制体系内部的结构优化。当前税制改革中,营业税改增值税是我国“结构性减税”的重要步骤。全面“营改增”下,改革涉及的领域极其宽广,保证全行业的增值税抵扣链条完整,既能避免营业税领存在的重复征税,又能够使企业纳税人的实际税负降低,增强了企业竞争力,促进结构调整和产业升级。[24]“结构性减税”为污染产品税制的引入营造了一定的税负空间,通过其他税负的削减和环境类税负的增加,敦促企业更加关注环境保护,促进节能环保技术创新和产业转型。

当然,即便存在一定的税负空间,环境税也要遵循“结构性减税”的约束,不能过多压榨企业的生存空间。我国可以借鉴域外的改革经验,在引入新环境税的同时,减少其他的税收如劳务就业类,在改善环境的同时带来额外的社会收益。此即环境税的“双重红利”。

四、结语

出于改革成本考虑,税收立法改革难以一步到位,环境正义也非刹那间实现。立法者不愿同时将排污税税目与污染产品税税目同时纳入环境保护税法框架之下情有可原。消费税终非污染产品的最终依归,环境保护税才是污染产品的最佳栖身之所。纵观域外环境税立法趋势,结合当前国情而言,在本土土壤中引入污染产品税制具有现实的必要性和相当的可行性。由此而言,我国引入污染产品税具备正当性,应该借环境保护税立法之机,将污染产品纳入环境保护税的征税范围,即便一步到位的条件未必成熟,也有必要在“环境保护税法”中预留未来针对污染产品的课税空间,实现污染排放税和污染产品税的协同规制。

[1] 解学智,张志勇.世界税制现状与趋势(2014)[M].北京:中国税务出版社,2014:208-211.

[2] 刘剑文,熊伟.财政税收法[M].北京:法律出版社,2014,254.

[3] 梁云风.绿色财税政策[M].北京:社会科学文献出版社,2010:92.

[4] 中国人才网.2015年雾霾调查报告[EB/OL].http://www.cnrencai.com/diaochabaogao/289108.html.

[5] 财经网.中国工业固体废弃物堆存量达100亿吨,空气地下水受污染[EB/OL].http://search.caijing.com.cn/search.jsp.

[6] 新华网.工业固废综合利用助力工业经济可持续发展[EB/OL].http://news.xinhuanet.com/energy/2015-03/10/c_127564296.htm.

[7] 刘西明.中国绿色财政:框架与实践浅述[J].中国行政管理,2013(1):124.

[8] 梁云风.绿色财税政策[M].北京:社会科学文献出版社,2010:47-49.

[9] 绿色经济将成为德国摆脱经济危机的出路[EB/OL].http://news.xinhuanet.com/world/2009-08/16/content_11890391.htm.

[10] 杨朝飞.环境保护与环境文化[M].北京:中国政法大学出版社,1994:37.

[11] 严立冬,郝文杰.绿色财政政策与生态资源可持续利用[J].财政研究,2009(12):37.

[12] 人民网.经济下行积极财政“再踩油门”[EB/OL].http://finance.people.com.cn/n/2015/0706/c1004-27257014.html.

[13] 中国生态绿色金融需求巨大,但供给严重不足,绿色投资还需激励和引导[EB/OL].[2016-01-21].中国生态环境监测中心网:http://eemc.org.cn/a/tourongzi/4369.html.

[14] 王金南,葛察忠,等.环境税收政策及其实施战略[M].北京:中国环境科学出版社,2006:7.

[15] 李传轩.环境税法律制度研究[D].上海:华东政法大学,2008:71.

[16] 魏茨察克.中国环境经济政策研究——环境税、绿色信贷与保险[M].叶汝求,任勇,译.北京:中国环境科学出版社,2011:39.

[17] 李传轩.生态经济法——理念革命与制度创新[M].北京:知识产权出版社,2012:228.

[18] 彼得斯.税收政治学[M].郭为桂,黄宁莺,译.南京:江苏人民出版社,2008:286.

[19] 中华环保联合会.中国公众对编制国家“十一五”环保规划意见和建议[N].中国环境报,2005-08-16(003).

[20] 洪大用.我国公众环境保护意识的调查与分析[J].中国人口·资源和环境,1997(2):30.

[21] 环境税研究工作组.环境税研究第二阶段研究成果汇编(调研测算卷)[G].2010:113.

[22] 朱京安,杨越.对绿色壁垒的理性分析及发展走向初探[J].国际贸易问题,2005(1):64.

[23] 张念明.基于税制优化的结构性减税政策研究[J].中南财经政法大学学报,2012(3):17.

[24] 张守文.“结构性减税”中的减税权问题[J].中国法学,2013(5):62-63.

(责任编辑:李潇雨)

AnalysisontheLegitimacyofIntroducingTaxSystemofPollutantProductinChina

CHU Rui-gang

(School of Law, Xiamen University, Xiamen 361005,China)

Pollution Product Tax is an indirect environmental tax levied on products that may cause pollution to the environment. On a global scale, the pollution product tax, as an independent environmental tax, aims to achieve environmental protection. China has not yet established a pollution-related environmental tax system, and the traditional consumption tax takes responsibility for taxation of contaminated products, this greatly reduced the effectiveness of environmental protection. Nowadays, under the commodity economy, the environmental pollution caused by the demand of a large number of products cannot be neglected. Green finance has become a new direction of the national financial development under the concept of sustainable development. The introduction of the pollution product tax system also conforms to the international development law of the environmental tax system. Good policy environment, high public support and "tax reduction" create a tax space for the introduction of pollution products, the tax system has brought great feasibility.

pollution product tax; environmental tax; consumption tax; necessity; feasibility

D920.4

A

1008-2603(2017)05-0001-07

2017-06-21

中国法学会一般项目“环境税立法目的与制度构建研究”(CLS(2015)C39);国家社会科学基金后期资助项目“环境税整体化研究——以立法目的、原则与制度设计为中心”(15FFX047)。

褚睿刚,男,厦门大学法学院博士研究生,厦门大学国际税法与比较税制研究中心研究助理,研究方向:中国税法、国际税法。