衰退企业业绩反转理论模型:演化过程及一个扩展

2017-12-09曹小春

摘要:自上世纪七十年代以来,学界对企业业绩衰退后的反转提出了若干理论模型,通过对这些反转理论模型进行梳理,明确几个主要模型如Robbins和Pearce的模型、Arogyaswamy等的模型、Lohrke等的模型、Trahms等模型之间的联系和区别,揭示它们的演化过程,从而提出一个再扩展的模型,以期为企业反转工作提供一个基本的思考逻辑和行动的方向性指导。

关键词:衰退;业绩;反转;复苏;模型

中图分类号:F260文献标识码:A文章编号:10037217(2017)06010508

一、引言

企业在经营过程中经常会发生业绩衰退现象,当业绩衰退到如果企业不作变革几乎最终一定会致使企业倒闭或被收购的程度时,企业就必须采取反转行动,恢复业绩。已有的多项研究表明,在所有企业中,需要进行反转的比例较大,反转最后不成功而破产或被收购的企业的比例也很大。显然,对于业绩衰退的企业如何成功地实现反转,需要进行认真的研究。虽然企业衰退的原因千变万化,反转行动也应该不完全相同,但自上个世纪七十年代开始,一些企业管理方面的学者就致力于寻找其中带有普遍性的路径,这些研究包括对“turnaround”“recovery”“rejuvenation”“renewal”“revival”以及相关概念如“restructuring”“performance improvement”“sharpbending”“crisis response”“reorganization”等方面的研究。但国内直接相关的期刊论文、学位论文和专著屈指可数,只是个案介绍文章略多一些[1]。

现有的研究主要集中于四个方面:一是反转的界定,包括反转的定义,以及反转周期的认定(业绩判断标准、业绩比较基准、计算时间长度的确定);二是反转背景的研究,可以分为衰退原因和危机严重性这类综合性研究,以及从企业层面、高管团队、利益相關者、行业和宏观经济环境这些具体因素对反转影响的研究;三是反转战略研究,这些战略包括快速“止血”战略、高管更换战略、业务收缩战略、管理变革战略、充分沟通战略;四是反转过程的研究,这一过程可以分为一般性的过程和带有具体战略的过程。在反转过程的研究中,研究者们开发出了衰退企业业绩反转的若干理论模型。当然,这些模型都还有各自的不妥之处。本文试图对这些反转理论模型的演变过程进行梳理,然后在此基础上提出一个新的模型,以期对企业反转方面的这一具体问题的研究有所提升,并促进国内学术界对企业反转问题的关注和重视。

二、反转理论模型演化

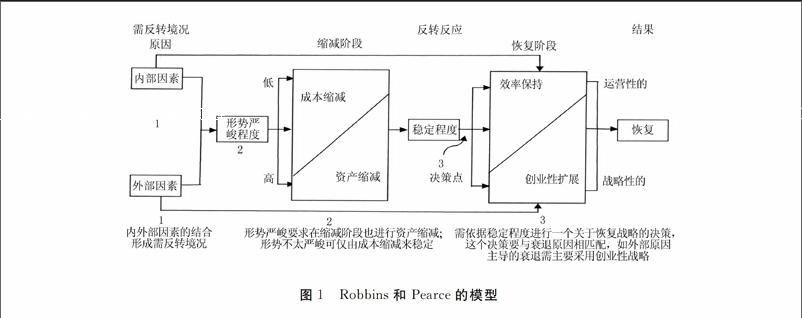

(一)Robbins和Pearce的模型(1992年)[2]

较早提出衰退企业业绩反转理论模型的是Robbins和Pearce,他们于1992年提出了以下模型,见图1①。

1.需反转境况。它是“企业业绩持续低于某一可接受的最低水平的境况。”[3]。在Robbins和Pearce看来,如果公司以前曾经繁荣过,此后经历了相当一段时间的绝对的和相对于行业整体的业绩下降,这时公司就处于需反转境况。他们认为,处于需反转境况的公司是在ROI(Return on Investment,投资利润率)和ROS(Return on Sales,销售利润率)连续两年增加以后满足以下条件的公司:(1)ROI和ROS至少两年同时绝对下降;(2)ROI和ROS下降的速度在这两年期间超过行业平均水平。大多数更早期的研究用绝对基准说明一个需反转境况(如连续三年投资利润率下降,两年平均投资利润率低于10%)。

2.形势严峻程度。Hofer认识到形势严峻程度是反转过程中一个重要的因素,从而将需反转境况的严重程度引入到反转战略的选择当中[4]。他明确了衰退的严重程度与公司在其恢复计划中应该包括的成本缩减及资产缩减的程度之间的联系,把成本缩减和资产缩减称为运营性反转战略。之前的研究没有包含从公司接近破产的程度的角度来对需反转境况的严峻程度进行客观评价,而Altman开发的Z值法运用五个财务比率②和线性判别分析,将公司分为有偿付能力的和行将破产的两类[5]。这种测量不是主观的、印象性的或单一的测量,它能为需反转境况的严峻程度提供一个判断标准。

3.反转过程的阶段。反转通常通过一个两阶段的过程来实现:缩减阶段和恢复阶段。在Bibeault看来,处于危机的公司其首要目标应该是生存和实现正向现金流[6]。实现这个目标要通过缩减成本和减少固定资产来避免业绩继续下降,其手段包含清算、撤资、产品淘汰、裁员等。尽管缩减通常被认为是一个短期的策略,它也可能作为主要反转战略而继续使用下去,不仅用它来阻止衰退而且用它来进行反转。但在大多数情况下,缩减阶段要逐渐让位于反转过程的第二个阶段,即恢复阶段,目标转向增长和发展。实现这个目标要进行系统投入,以刺激财务改善,其手段是收购、投放新产品、进入新市场、提高市场占有率。当新的投入主要用于实现提高以前服务的产品、市场的运营效率,恢复阶段就是一个运营性反转阶段[7],而当这个投入主要用于新产品或服务于新市场,恢复阶段就是战略性反转阶段。

4.在缩减阶段和恢复阶段之间,Bibeault设想了一个决策点。衰退停止后,公司必须决定是通过一个微型版的现有策略以继续缩减的形式实现业绩恢复,还是转移到一个回归增长阶段。在这一点上,反转战略的终极方向变得清晰。公司要么继续用原有战略但减少资源投入来追求盈利,要么在收缩的同时强调新的增长。前者是“运营性的”或“效率性”的反转,后者是“战略性的”或“创业性的”反转。

5.业绩反转结果。反转的业绩是以对ROI等指标在进行反转活动以后的几年内的净变化的连续测量的结果为准。根据这一测量结果,公司可以被分为反转(成功)和未反转(不成功)的两类。按照Robbins和Pearce的标准,实现反转的公司是在衰退两年以后,在至少连续两年中,ROI和ROS以高于行业平均水平的比率增加,或者恢复到衰退前的水平。endprint

Robbins和Pearce的模型存在以下缺陷:(1)过分看重缩减和效率,将缩减作为对于衰退应有的最初反应③。但是,实证研究发现,反转企业的效率改善未必是缩减的结果。研究者还发现,与继续衰退企业比较,反转的企业获得了明显较低的成本/销售额、存货/销售额、应收款/销售额、营销费用/销售额、研发费用/销售额、较高的人均销售额。这样的效率提高虽然被解释为是由于资产和成本缩减,但是,它也的确有可能是由于反转企业在恢复阶段的非常高的销售所产生的。另外,除低效外,衰退企业经常还受其它缺陷之害,如决策过程功能失调、内部环境恶化、关键外部利益相关者支持减少④。仅仅关注缩减活动有可能加剧衰退的其它后果,如进一步打击士气,使有突出技能的人离开公司,从而降低企业恢复的可能性。(2)没有抓住发展过程的复杂性。这个反转过程模型是线性的,它假定对衰退的反应阶段相继发生(如管理者必须首先止血,然后聚焦于衰退原因进行调整),这不足以适应战略形成的复杂性。例如,成功的反转管理者不可能等到执行完停止现有衰退的措施以后才开始处理战略问题。因此,反转过程的模型必须承认对衰退的反应阶段有些部分是重叠的。

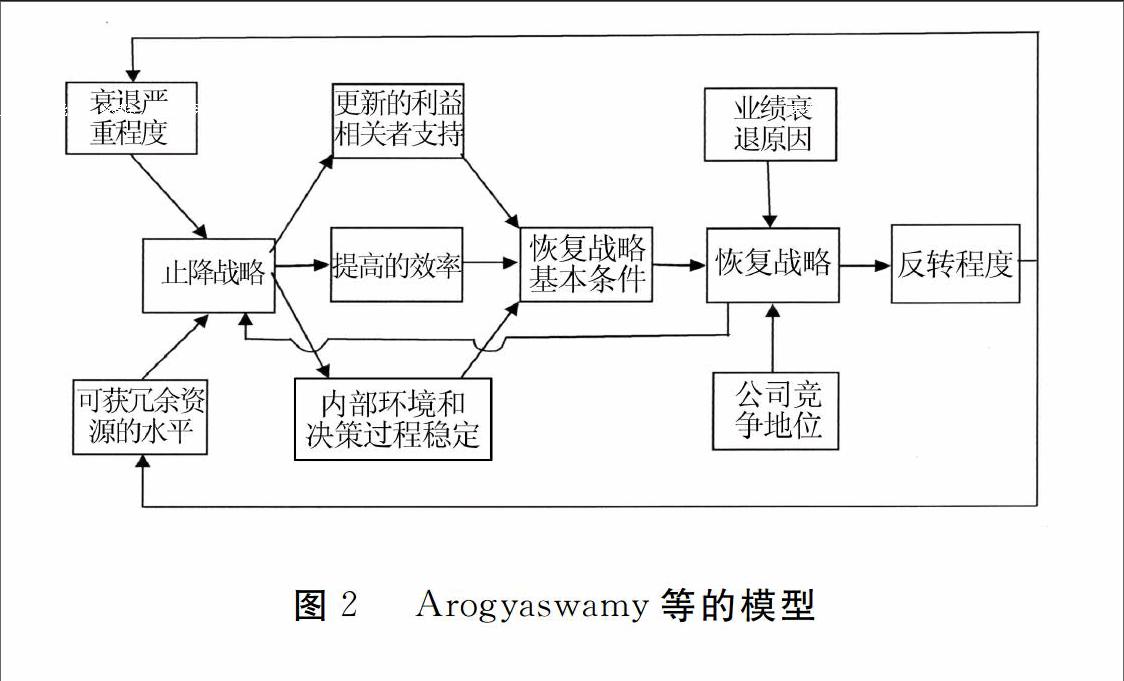

(二)Arogyaswamy等的模型[8]

鉴于Robbins和Pearce模型存在的缺陷,Arogyaswamy等提出了企业反转两阶段权变模型,见图2。Arogyaswamy等认为,进行反转的企业一般经历过以下事件和行动:首先,企业业绩下降。此时可能原有环境没变,但企业发生变化,所以对环境变得不适应了;或者企业没变,但环境变得不友好了;或者企业与其环境都有所改变。这样的衰退如果不被减弱,会导致三个结果:外部利益相关者的支持继续削弱、内部的低效进一步发展、企业内部气候和决策过程恶化。当几个方面结合起来既耗尽企业的财务资源,又导致债权人不再支持企业的时候,企业就破产了。在该模型中,反转企业通过止降战略停止或逆转衰退引起的功能失调,即用止降战略制止利益相关者支持的弱化,更新他們对企业高层的信心;同时,创造效率和稳定内部环境⑤。另外,止降战略必须对各种恢复战略的资源需要作出积极反应(反馈环),并视其严重程度和可获冗余资源的水平而定。

Arogyaswamy等认为,第一阶段创造了有助于恢复的环境⑥,在第二阶段,反转企业应该充分了解企业衰退的原因和企业所处的竞争地位,并进一步采取恢复战略措施。

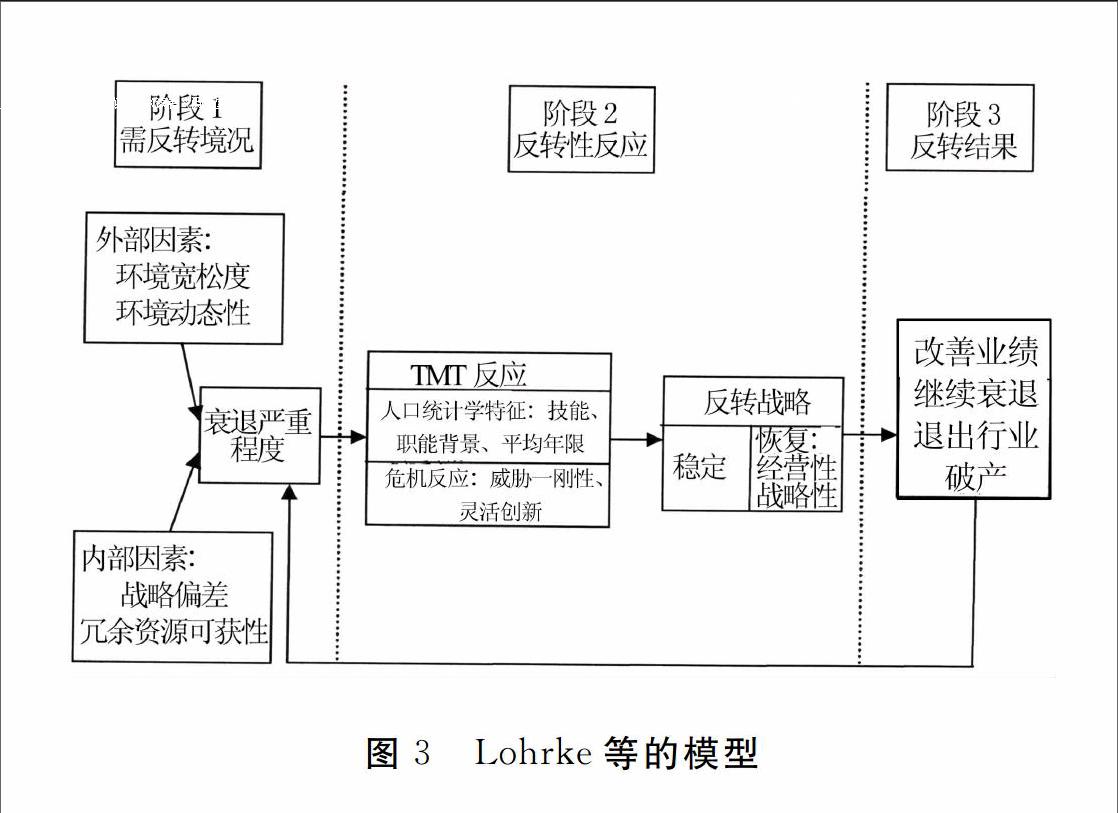

(三)Lohrke等的模型(2004)[9]

一般来说,企业反转活动都是由企业的TMT(Top Management Team,高管团队)主导的,而Lohrke等的模型(见图3)特别强调了这一点,这也是该模型的最大特点。

1.TMT的人口统计学特征。首先是TMT技能。研究表明,业绩的衰退可能会促使一大批最有能力的管理者离开公司,剩下一个缺乏制订和执行成功反转战略所需的关键技能的TMT。Hambrick和DAveni(1992)研究发现,不能成功地反转的公司的具有财务背景的TMT成员数量极少。而且当公司接近破产时,财务功能缺陷会加速,因为这时吸引能替代离职的管理者的人才很困难[10]。其次是TMT职能背景。Zimmerman(1989)研究发现,领导成功反转的TMT有如生产或工程的而不是如销售和营销的职能背景;更有可能有如法律、财务或全面管理的职能背景[11]。再次是TMT平均任期。研究表明,尽管长期任职的TMT积累的大量公司和行业知识可以提供对于当时的市场环境关键的见解,但是他们也可能是“旧马鞍”。在面对情况发生时,也无法进行战略重新定位[12]。另外,任期长的TMT在面对适度的或周期性经济低迷环境时可以有效管理反转活动。相反,当面对行业宽松性长期大幅度下降(如产品过时)的情况,上任时间较短的TMT更有可能制订将衰退公司带入新产品细分市场或行业的战略,而这可能是阻止业绩衰退所必需的[13]。最后是TMT的异质性。高管们是否具有异质性和异质性的大小,对于高管成员能否达成合意和达成合意的难易程度具有重要影响。Wagner等(1984)发现,所有与获利性相关的重要的个人背景特征变量都是社会内聚性变量,它们也都是反映高管同质性/异质性的变量[14]。Ferrier等(2002)认为,高管团队较高的异质性缩小了衰退企业采取战略行动的范围。也就是说,高管团队成员之间在人口统计特征上差异越大,对于反转战略的制订和执行就越难达成合意,从而使得反转成功的可能性就越低[15]

2.TMT的危机反应。高管团队不仅是在一帆风顺时对组织进行改变的促进者,也可能是在危机时组织进行变化的阻碍者。危机反应研究考察了个人和群体对业绩衰退的反应是如何影响高管团队的决策的。这种反应认识通常有二种,即危机是僵化之母、危机是创新之母。

危机是僵化之母。当高管团队推断由于不可控的外部力量导致了企业的衰退时,一般会采取“威胁—刚性”反应,如集权、严重依赖旧的决策惯例、限制对外信息流、升级对失败战略的投入。DAunno和Sutton(1992)研究发现,筹资渠道减少会促使高管团队减少共同参与型的决策、更多依赖现有规程、裁减员工[16];Ferrier等(2002)研究发现,财务有危机的企业比高业绩企业采取积极竞争行为的可能性小;财务流动性低的小企业或者其新CEO是迫不得已继任的企业较可能产生“威胁僵化”反应,而这个反应较易使企业反转过程中的战略缺少变化[17]。

(2)危机是创新之母。企业行为理论认为,衰退将激发高管团队寻找改善企业业绩的方法,尤其是当高管团队的业绩期望值高于企业预计水平时,高管团队就会改变正常经营惯例,努力提高业绩[18]。预期理论认为,高管团队会依据预期是损失还是收益,对业绩结果进行说明和反应,当发现要亏损时,就会追逐相对风险大的战略,将它作为一个回避损失的工具。Wiseman和Bromiley(1996)研究发现,冗余资源和组织规模的缩减与增加冒险有关[19]。Hambrick和DAveni(1988)发现,一些衰退企业中高管团队形成“极度活跃的”战略变化,但这使得企业向破产的下跌加速[20]。endprint

(四)Trahms等的模型(2013)[21]

Trahms等的模型(见图4)相较于前面几个模型,最大的特点是强调影响企业对于衰退反应的因素。Trahms等从管理者对于已有衰退的认知、战略领导层的状况和对利益相关者管理三个方面来讨论。

1.管理者认知。管理者认知即TMT是如何认识和解释导致衰退的因素的。企业最高管理层能否进行高质量的决策取决于能否准确地感知环境[22]。影响企业后续反转行动的认知因素主要有三个:(1)衰退意识,即管理者在心里对该公司正在衰退的承认。适时地形成衰退意识是触发最终能够实现衰退反转的行动的核心[23]。然而,这种意识并不总是很容易形成的,比如,虽然发现资产生产率下降,但是没有发现销售或盈利能力下降,则可能抑制衰退意识的产生。(2)衰退归因,即管理者确定的导致衰退的因素。虽然衰退企业的领导人往往被无端指责,成为组织衰退的替罪羊,但他们自己也经常倾向于把责任归咎于其他方面。例如,Barker和 Patterson(1996)发现,任期年限长的TMT比任期短的团队更有可能将衰退归因于外部的、不可控制的、不稳定的因素,而不大可能归咎于内部因素[24]。(3)衰退严重性感觉,即指管理者对衰退严重程度的看法。这一点也很重要,因为错误的评估会导致无效的重组战略,不能设计并导致业绩反转。Musteen等(2011)发现,高管的年龄、经历、职能背景等会影响衰退严重性的感觉[25]。

2.战略领导层。公司的战略领导层有可能促进反转,也有可能阻碍反转。

衰退公司的反转行为明显受到TMT的报酬的影响。与公司衰退和破产相关的职业风险会使得那些有才华的管理者避而远之,除非他们认为这种冒险能够得到补偿。得到足够补偿的高管们会受到激励,从而采取最能满足股东目标的反转行动。但是,在企业发展的时候能促进管理者和股东更好地合作的股权激励(股票期权)[26,27],在企業衰退时对这些看着期权现金价值大幅下降的TMT来说,就是一个让人孤注一掷的冒险游戏。Latham和Braun(2009)[28]发现,持股水平较高会使得管理者比那些没有股权地位的管理者减少应对衰退的研发投入。对高管拥有财富的研究表明,高管的公司以外的薪酬和个人财富可能会强烈影响衰退期研发投入。管理能力上的缺陷(如功能失调的决策过程、各层次之间交流的恶化和增加的冲突)也会造成或促使组织的衰退,例如,TMT能力和行为整合能影响战略行动的质量以及组织生存。

此外,是否需要更换CEO、如何更换CEO 等问题, 对企业反转结果也是非常重要的。Ndofor等(2009)发现,CEO的更换对在增长行业中处于衰退的公司反转业绩有重要影响[29]。而Winn(1997)发现,从资产生产率下降成功反转的公司一般都没有更换高层管理人员,而未能从资产生产率下降反转的公司更换管理者的比例反而较高[30]。另外,CEO外部继任比内部继任更受到欢迎,特别是在破产或濒临破产的公司中,安置一个有公司和行业外部经验的新的CEO来接任没有全局经验的在公司任期长的CEO,可以提高公司业绩。在Thornhill和Amit(2003)看来,年轻公司的衰退可能是由于CEO缺乏管理知识,而老公司的衰退则可能是由于以CEO为首的管理团队对环境的适应性太差[31]。

BOD(Board of Directors,董事会)的构成对反转是否成功也至关重要。研究表明,由较少独立董事组成的董事会与破产高度相关 [32]。Daily(1995)发现,成功重组的公司的董事会有较大比例的外部董事,而重组以失败告终的公司董事会主要由内部人士组成,而且局外人董事比例大的公司在重组上所花时间较少[33]。Sheppard(1994)发现,未能反转的公司的董事之间的互动比成功反转的公司少[34]。Barker等(2001)发现,董事会局外人比例越大,在反转中TMT更换越大[35]。董事会的监控作用在衰退情况下也是至关重要的。对股东有受托责任的警觉的董事会可能会影响管理者如何与其他利益相关者协商并采取行动[36]。事实上,董事会较大的独立性在管理者反转行动选择中可能会发挥重要作用,因为这些董事会更愿意在危机到达公司破产的地步之前开除工作不力的高管[37]。

3.利益相关者管理。了解衰退公司的利益相关者具有挑战性,但识别和影响关键利益相关者的认知对公司反转是至关重要的[38]。

首先,所有者对反转有重要影响。如机构所有权降低了衰退企业破产的发生率,因为这些所有者无法轻易进行清算,从而在反转过程中成为积极的参与者。又如,家族和管理者的所有权与需反转境况尤为相关。GomezMejia等(2007)研究表明,家族企业为了保全家庭的所有权和公司的生存能力,采取有巨大下行风险和很少上行增益的策略(如保持独立而不是与他人合作)[39]。

其次,债权人对于处于困境公司的决策拥有相当大的权力。衰退公司的主要债权人,如银行和金融机构,往往对企业的决策行动(甚至是免去企业的CEO)有相当大的影响力。此外,能够通过与银行之间的关系利用组织冗余资源的公司有较高的存活率,对供应商的应付账款有更宽松的条件的公司也是如此[40]。来自供应商和债权人的财务资本能使公司在进行紧缩活动时继续日常运作,为反转所必需的战略行动提供资金。

管理客户的认知对于在试图反转时保持业务基本功能的运行是重要的。在反转时保持现有客户的公司可以使得反转过程延长一段时间,因为保持客户可能阻止盈利能力进一步下跌[41]。同样重要的是,维护那些能够保持竞争优势所必不可少的特殊人力资本和普通职员面对裁员和缩减时所迫切需要的高士气[42]。还值得注意的是政府对于那些被认为不能够倒闭的公司的潜在干预。对于“不该”倒闭的公司,政府会调解公司与利益相关者(包括员工、供应商和债权人)之间的合同纠纷,用低息贷款等手段防止公司倒闭。

三、一个再扩展模型endprint

基于以上关于企业衰退和反转及其模型的研究,本文提出一个关于企业业绩反转的再扩展模型,见图5。这个模型包括四个部分:引起企业衰退的原因、决定企业高管团队在衰退面前如何进行反应的影响因素、企业针对衰退进行反转的具体行动描述、呈现反转行为有可能对企业产生的各种不同结果。

导致企业业绩衰退的原因很多,主要包括经济滑坡、竞争加剧、技术更新、社会变迁、管理混乱、战略失当、资源不足等方面,前四个是企业外部的、企业不可控制的;后三个是企业内部的、企业可以控制的。当某个或某些原因使得企业衰退并比较严重的时候,企业即需反转了。具体来说,需反转境况的确定,可以考虑采用ROA(Return On Assets,资产回报率)、ROI、ROS、市场份额指标,与自身以前的数据比较,如连续几年下降;或者与国民生产总值增长率、行业平均净收益率等比较,如果连续几年各项指标都较低,则认为企业需进行反转了。

当需反转境况出现的时候,企業应该采取反转行动。反转行动是由企业的TMT决策的,而决定TMT反转行动决策的要素包括TMT的认知、动机、能力三方面。TMT首先必须承认危机的存在和行动的必要性(TMT可能最初忽略衰退的早期警告信号,而不采取行动,直到危机变得严重)。因此,可通过适当地扫描和解释内部和外部环境的信息来形成对衰退情形出现的正确认识[43]。TMT意识到危机以后,是否采取反转行动和如何采取行动,一般取决于他们是否有反转动机和什么样的反转动机。这首先取决于他们对衰退的因果归因。TMT是将负面事件归因于内部因素还是外部因素,对于它选择的行动路线有深远影响[44]。例如,把失败归因于外部源,如认为经济低迷导致销售下降, 就不太可能强调产品开发,因为失败原因超出了他们的直接控制范围。反过来,如果是内部原因,如认为产品销售下降是由于产品缺陷,就很可能激发TMT提高产品质量的直接行动,因为失败原因是在TMT直接控制范围之内。所以,将衰退归因于内部因素会导致战略重新定位和实现战略整合[45]。其次,取决于TMT的自我利益受到限制的程度。代理理论提出了一些遏制TMT自我利益的机制,包括董事会监督、高管薪酬方案、机构股东和大股东的警觉、潜在的企业并购。这其中,董事会可以发挥关键作用,如通过利用批准战略决策的权力,以及任命和辞退TMT成员。然而,如果公司的董事会中有TMT成员(即“内部董事”),或者公司CEO同时还是董事会主席,那么,董事会有效地监控TMT的能力可能会降低[46]。

此外,TMT还必须具备采取行动的能力。影响所需能力的因素不仅包括单个TMT成员影响战略决策的权威力量,也包括TMT成员之间关于战略决策的合意水平和TMT成员的综合技能和能力[47]。

企业TMT的认知、动机和能力基本取决于其自身的人口统计学特征和其他特征,也受到BOD和利益相关者的影响。TMT的人口统计学特征,如企业任期、行业任期、职能背景、性别、年龄、学历以及这些成员间在这些方面的异质性,对于TMT的认知、动机和能力的影响,已经得到许多实证研究的确认[48],但他们的非人口统计学特征,如性格、思维方式、世界观、价值观、政治倾向及其异质性,对于TMT认知、动机和能力究竟有什么影响,还有待研究。

企业采取什么行动进行反转?企业出现严重问题时最主要的症状一般是管理失控和现金流恶化,在这种情况下,企业的管理者的第一要务就是“止血”[49],努力控制衰退的范围和程度。要认真研究并确定各项事务的轻重缓急,找出最严重和最紧迫的问题,特别是对企业生存最直接的威胁。要迅速对企业上下进行全面的控制,撤销原先给予下级的资金使用权、借款权、合同签订权等,搁置除最必需的之外的所有资本支出,暂缓支付一些应付款来减少营运资本。要优先支付工资、房租和电费等,因为若不能支付这些项目特别容易导致企业关门。如果分析显示银行中的可收款项不足以进行支付,就要通过清理剩余库存、增加应收款到账,甚至通过降低价格和促销活动来增加短期收入。

如果实现了稳定,就可以着手进行恢复。一是运营性的恢复行动,其目的是提高原有产品和市场的运营效率[50,51],一般采取收缩的战略⑦;二是战略性的恢复行动,主要是为了进入新的市场或提供新的产品⑧。

企业实行反转行动之后,业绩可能会产生一定的变化,有可能是完全恢复,也有可能是适度恢复。当然企业也可能只得进行重组,甚至被其他企业并购或者宣告破产。其恢复程度的测量,可以参考前述需反转境况测量时所用的业绩判断标准、业绩比较基准、计算时间长度来进行。

需要说明的是,尽管这个扩展模型表明需反转境况、TMT反应要素、企业行动、结果是按顺序发生和进行的,但反转活动的复杂性决定了这些因素和行动之间可能存在反馈现象或者需要同时进行两项行动(如稳定行动和恢复行动)。

四、结语

当前,面对劳动力成本大幅上升、环境保护要求日益加大、消费者需求快速变化等压力,我国很多企业的经营状况非常严峻。遗憾的是,一些企业不大可能有周密严谨、稳妥有效的业绩反转战略和行动,终将难逃破产或被收购的厄运。实际上,学术界尤其是西方学术界有关企业面临衰退时进行业绩反转的一些研究成果(各种反转理论模型是其一定程度的浓缩)对我国企业可以有较大的启示。本文在梳理几十年来学者们提出的主要反转理论模型的基础上,提出一个再扩展模型,也是希望能为反转工作提供一个基本的思考逻辑和行动的方向性指导。但是,其中还有一些问题不是非常明确,比如,TMT的各种非人口统计学特征、BOD以及不同利益相关者对于TMT认知、动机和能力究竟有什么影响,TMT认知、动机和能力究竟是怎样决定企业采取什么样的稳定行动的,具体的恢复行动究竟是怎样被决定的,采取的恢复行动与最后的反转结果之间的关系究竟怎样等等,这些都有待进一步研究。

注释:

①此模型包括三部分:需反转境况、反转反应、结果。其逻辑就是:企业内外部因素综合起来形成了企业需要进行反转的境况,企业应该采取反转行动(包括收缩行动和恢复行动),在采取这些行动后企业业绩会得到恢复。endprint

②即营运资本/总资产、留存收益/总资产、息税前利润/总资产、权益市值/总债务账面价值、销售/总资产五个财务比率。

③资产和成本缩减是管理者在进行反转时的第一个步骤,这个论断基于以下命题:衰退企业遭受现金流方面的制约,因此,需要在资产和成本方面进行外科手术,以在企业倒闭之前“止血”。

④因为这些问题不太可能被资产和成本缩减所解决,缩减作为对衰退的一个单独的最初反应不大应该成为反转的一个动因。

⑤没有完成这两项内部任务,衰退企业就不能阻止住企业资源的外流,也不能获得重要利益相关者持续的支持。

⑥Robbins和Pearce的模型关于反转活动的结果,只提到了恢复,似乎结果是确定的。但实际上,不能有效地执行恢复战略的企业是不太可能反转的,或者反转的程度是有限的,因此,Arogyaswamy等的模型在结果方面用了“恢复程度”一词。

⑦收缩战略包括:(1) 缩減业务范围。例如,跨行业的多元化企业集团成为仅在某一行业经营的企业、纵向一体化的公司进行分拆、多过程组织围绕一个核心业务进行重构。(2)产品/市场归核化。就是退出不盈利的产品和细分市场,再聚焦于相对较盈利的产品和细分市场。(3)流程外包。就是在反转环境中,聚焦于公司有相对优势的可盈利的流程,将其他流程交给在这些方面更有效率的第三方。

⑧其战略包括:(1)密集型增长。如果现有产品和现有市场还有盈利潜力,可采用市场渗透、市场开发、产品开发战略。(2)一体化增长。如果企业所属行业的吸引力和增长潜力大,或实行一体化后可提高效率,则可运用后向一体化、前向一体化、水平一体化战略。(3)如果认为利用经营范围之外的市场机会,新增与现有产品业务有一定联系或毫无联系的产品业务有利可图的话,可以考虑采用同心多角化、水平多角化、集团多角化战略。

参考文献:

[1] 曹小春. 业绩衰退企业实现反转研究综述[J]. 商业经济与管理, 2013(11):45-53.

[2]Robbins K, Pearce J.Turnaround: retrenchment and recovery [J].Strategic Management Journal,1992(13):287-309.

[3]Hambrick D C.Turnaround strategies[A]. In W H Guth (ed.). Handbook of Business Strategy[C].Boston: Warren, Gorham and Lamont,1985:270-298.

[4]Hofer C W. Turnaround strategies[J]. Journal of Business Strategy, 1980,1(1): 19-31.

[5]Altman E I. Corporate financial distress: a complete guide to predicting, avoiding, & dealing with bankruptcy[M].New York:WileyInterscience,1983.

[6]Bibeault D B. Corporate turnaround: how managers turn losers into Winners[M].GrawHill, New York.

[7]Schendel D E, R Patton, J Riggs. Corporate turnaround strategies: a study of profit decline and recovery[J]. Journal of General Management, 1976(3):3-11.

[8]Arogyaswamy K, Barker V, YasaiArdekani M. Firm turnarounds: an integrative twostage model[J]. Management,1995,32:493-525.

[9]Lohrke F T, Bedeian A G,Palmer T B.The role of top management teams in formulating and implementing turnaround strategies: a review and research agenda[J]. International Journal of Management Reviews, 2004,5/6(2): 63-90.

[10]Hambrick D, DAveni R. Top management deterioration as part of the downward spiral of large corporate bankruptcies[J]. Management Science, 1992,38:1445-1466.

[11]Zimmerman F. Managing a successful turnaround[J]. Long Range Planning, 1989,22(3):105-124.

[12]Wiersema M,Bantel K. Top management team turnover as an adaptation mechanism: the role of the environment[J]. Strategic Management Journal,1993,14:485-504.

[13]Zimmerman F. Managing a successful turnaround[J]. Long Range Planning, 1989,22(3):105-124.endprint

[14]Wagner W G, J Pfeffer, C A. OReilly, III.Organizational demography and turnover in top management groups[J].Administrative Science Quarterly, 1984,29(1):74-92.

[15]Ferrier W, Fhionnlaoich C, Smith K, Grimm C. The impact of performance distress on aggressive competitive behavior: a reconciliation of conflicting views[J]. Managerial and Decision Economics,2002,23:301-316.

[16]DAunno T,Sutton R. Organizational responses to financial adversity: a partial test of the threat rigidity hypothesis[J]. Journal of Management, 1992,18:117-131.

[17]Ferrier W, Fhionnlaoich C, Smith K, Grimm C. The impact of performance distress on aggressive competitive behavior: a reconciliation of conflicting views[J]. Managerial and Decision Economics, 2002,23:301-316.

[18]March J,Shapira Z. Managerial perspectives on risk and risk taking[J]. Management Science,1987,33:1404-1418.

[19]Wiseman R,Bromiley P. Toward a model of risk in declining organizations: an empirical assessment of risk, performance, and decline[J]. Organization Science,1996(7):524-543.

[20]Hambrick D, DAveni R. Large corporate failures as downward spirals[J]. Administrative Science Quarterly, 1988,33:1-23.

[21]Trahms C A, Ndofor H A, Sirmon D G. Organizational decline and turnaround: a review and agenda for future research[J]. Journal of Management, 2013,39(5):1277-1307.

[22]Morrow J L, Sirmon D G, Hitt M A, Holcomb T R. Creating value in the face of declining performance: firm strategies and organizational recovery[J]. Strategic management Journal, 2007,28: 271-283.

[23]Furrer O, Pandian Jr, Thomas H. Corporate strategy and shareholder value during decline and turnaround[J]. Management Decision, 2007,45: 372-392.

[24]Barker V III,Patterson P Jr. Top management team tenure and top manager causal attributions in declining firms attempting turnaround[J]. Group and Organization Management, 1996,21:304-336.

[25]Musteen M, Liang X, Barker V L. Personality, perceptions and retrenchment in response to decline: evidence from a decisionmaking study[J]. Leadership Quarterly,2011, 22: 926-941.

[26] 王東清,刘艳辉.产品市场竞争、客观层权力与薪酬辩护[J].财经理论与实践,2016(4):105-110.

[27]Daily C M, Dalton D R, Cannella A A Jr. Corporate governance: decades of dialogue and data[J]. Academy of Management Review, 2003,28: 371-382

[28]Latham S F, Braun M. Management risk, innovation, and organizational decline[J]. Journal of Management, 2009,35:258-281.endprint

[29]Ndofor H A, Priem R L, Rathburn J A,Dhir A K. What does the new boss think? How new leaders cognitive communities and recent "topjob" success affect organizational change and performance[J]. Leadership Quarterly, 2009,20: 799-813.

[30]Winn J. Asset productivity turnaround: the growth/efficiency challenge[J]. Journal of Management Studies, 1997,34:585-600.

[31]Thornhill S, Amit R. Learning about failure: bankruptcy, firm age and the resourcebased view[J]. Organization Science, 2003,14: 497-509.

[32]Daily C M, Dalton D R. Bankruptcy and corporate governance: the impact of board composition and structure[J]. Academy of Management Journal, 1994,37: 1603-1617.

[33]Daily C M. The relationship between board composition and leadership structure and bankruptcy reorganization outcomes[J]. Journal of Management,1995, 21: 1041-1056.

[34]Sheppard J P. Strategy and bankruptcy: an exploration into organizational death[J]. Journal of Management, 1994,4: 795-833.

[35]Barker V L, Patterson P W, Mueller G C. Organizational causes and strategic consequences of the extent of top management team replacement during turnaround attempts[J]. Journal of Management Studies,2001, 38: 235-269.

[36]Daily C M, Dalton D R, Cannella A A Jr. Corporate governance: decades of dialogue and data[J]. Academy of Management Review,2003,28: 371-382.

[37]DAveni R A, MacMillan I C. Crisis and the content of managerial communications: a study of the focus of attention of top managers in surviving and failing firms[J]. Administrative Science Quarterly,1990,35: 634-657.

[38]Filatotchev I, Toms S. Corporate governance, strategy and survival in a declining industry: a study of UK cotton textile companies[J]. Journal of Management Studies,2003, 40: 895-920.

[39]Cater J J, Schwab A. Turnaround strategies in established small family firms[J]. Family Business Review,2008, 21:31-50.

[40]GomezMejia L R, Haynes K, NunezNickel M, Jacobson K, MoyanoFuentes J. Socioemotional wealth and business risks in family controlled firms: evidence from spanish olive oil mills[J]. Administrative Science Quarterly, 2007,52: 106-137.

[41]Pajunen K. Stakeholder influences in organizational survival[J]. Journal of Management Studies, 2006,43(6): 1261-1288.

[42]Bruton G D, Ahlstrom D, Wan J C. Turnaround in East Asian firms: evidence from ethnic overseas Chinese communities Strategic Management Journal, 2003,24: 519-540.endprint

[43]Freeman S, Cameron K. Organizational downsizing: A convergence and reorientation framework[J]. Organization Science, 1993,4: 10-29.

[44]Thomas J, Clark S,Gioia D. Strategic sensemaking and organizational performance: linkages among scanning, interpretation, action, and outcomes[J]. Academy of Management Journal,1993, 36: 239-270.

[45]曹小春. 企业高管对反转影响的国外研究述评[J]. 南京社会科学, 2015( 9):38-45.

[46] Barker V III,Barr P. Linking top manager attributions to strategic reorientation in declining firms attempting turnarounds[J]. Journal of Business Research,2002,12: 963-979..

[47]Daily C,Dalton D. Corporate governance and the bankrupt firm: an empirical assessment[J]. Strategic Management Journal, 1994,15:643-654.

[48]Ferrier W,Fhionnlaoich C, Smith K,Grimm C. The impact of performance distress on aggressive competitive behavior: a reconciliation of conflicting views[J]. Managerial and Decision Economics, 2002,23: 301-316.

[49]王建民,柯江林,徐東北. 国际化战略中的中国企业高管团队胜任力实证研究[J]. 东南大学学报(哲学社会科学版), 2015(2):52-63.

[50]Robbins K,Pearce J.Turnaround: retrenchment and recovery[J].Strategic Management Journal,1992,13: 287-309.

[51]曹小春. 国外企业反危机战略及启示[N]. 中国社会科学报,2015-12-07.

(责任编辑:宁晓青)

Abstract:Researchers have put forward some theoretical models on turnaround after decline in enterprise performance since the 1970s. With analysis of these models, we identified the connections and differences between several major models (Robbins & Pearce's model, Arogyaswamy's model, Lohrke's model and Trahms's model), revealed their evolution process and proposed an extended model in order to provide a basic thinking logic and the direction in action for the turnaround of enterprises.

Key words:decline; performance; turnaround; recovery; modelendprint