会计信息可比性与企业商业信用融资

2017-12-09张勇

摘要:不同于传统的基于资本市场情境进行的会计信息可比性经济后果研究,将研究场景拓展至商品市场中企业供应链层面,考察企业会计信息可比性能否影响供应链伙伴的商业信用政策制定,进而反映到企业的商业信用融资水平。研究发现:会计信息可比性越高的企业,其商业信用融资水平也越高;会计信息可比性对商业信用融资的促进作用只在市场地位较低、所处行业竞争程度较高的企业中存在。进一步的拓展研究证实,提高会计信息可比性可以有效缓解我国中小微企业普遍存在的融资难问题。

关键词:会计信息可比性;商业信用融资;市场地位;行业竞争环境

中图分类号:F230文献标识码:A文章编号:10037217(2017)06007808

一、引言

会计信息可比性的内涵在于,不同企业会计系统对于发生的相同或相似的经济业务,其生成的财务会计信息应该相似;反之,当经济业务不同时,它们的财务会计报表也应充分反映其差异。可见,会计信息可比性可以使财务报表使用者能够识别两类经济现象之间的异同[1],增加可使用信息的质量和数量,降低信息不对称的程度,使投资者就项目优劣情况做出正确选择,引导各类资源高效配置,从而促进经济发展。既有文献已经证实,提高会计信息可比性能够抑制企业的应计盈余管理行為[2],降低分析师盈余预测偏差和分歧[3],增强管理层业绩预告准确性[4],降低股价崩盘风险[5,6]、信用风险[7]和资本成本[8,9],缓解企业融资约束[10],并能提升审计效率[11]、创新效率[12]和企业并购绩效[13,14]。然而,位于供应链上游的原材料供应商和下游购买产品的客户是企业日常采购、销售活动中接触最为频繁的非财务利益相关者,也需要利用较高质量的企业会计信息进行各类决策[15]。遗憾的是,目前关于供应商、客户是否关注了企业会计信息的可比性尚缺乏相关的规范与经验研究。

不同于上述传统的基于资本市场情境进行的会计信息可比性经济后果研究,本文将研究场景拓展至商品市场中企业的供应链层面,考察企业会计信息可比性能否影响上下游供应商、客户的商业信用政策制定,进而反映到企业的商业信用融资水平。进一步地,企业微观市场地位和所处宏观行业竞争环境的不同对会计信息可比性与商业信用融资之间的关系是否会产生差异性影响,也是本文所关心的主要问题。

二、理论分析与研究假设

(一)会计信息可比性与商业信用融资

现实经济生活中,供应链交易伙伴大多采用“5C”信用评价体系即从品质(character)、能力(capacity)、 资本(capital)、抵押(collateral)及条件(conditions)等方面对商业信用申请者的信用品质进行定量评估判断[16]。显然,企业会计报表中的盈利能力、成长能力、现金持有量、可担保资产等财务特征是“5C”评价指标中能力、资本、抵押及条件的重要信息来源渠道[17],而上述财务信息在企业进行商业信用融资的过程中能否发挥作用则取决于提供这些信息的财务报告质量的高低。

可比性一直被视作提高会计信息决策有用性的四个优化、增进质量特征之首。Imhof等(2016)[9]指出,不同于稳健性、可靠性等单个企业内部的会计信息质量特征(withinfirm accounting quality),可比性为会计信息质量的企业间度量方式(betweenfirm measure of accounting quality)。较高的会计信息可比性表现为同一年度、同一行业中,针对相同或相似的经济业务,不同企业间的会计系统所生成的会计信息具有相似性;而当经济业务不同时,财务报表也能充分反映其差异。由于商业信用是一种低成本的融资模式,因此,无论自身的现金流是否充裕,企业对其都有较高的使用需求[18,19]。商业信用的提供者包括上游的供应商和下游的客户,对供应商来说,账款能否及时与足额收回是授信决策的重点;对客户来说,在向企业提前支付货款之前需要考虑对方是否会因财务破产,生产无法进行而不能按时提交商品,同时又无法收回之前预付货款的风险。所以,面对行业内众多的商业信用申请企业,供应商或客户为了避免所提供的商业信用因无法及时、足额收回而带来的经济损失,需要根据申请企业的财务状况评估其偿债能力和持续发展能力,首先便要把握申请企业所在行业的整体状况,对申请企业(目标企业)与同行业中其他企业(参照企业组)的财务会计信息进行比较、分析、鉴别及预测。当商业信用申请企业与行业内其他企业的会计信息具有较高的可比性时,供应商或客户进行商业信用授予决策所依据的将是年度整个行业范围内的可比性会计信息,这无疑会帮助其采用更加简单和标准化的流程进行有效的分析[20],而不需要过多的主观估计判断,降低了获取和处理信息的成本,增加了决策可使用财务信息的质量和数量[1,7],使得供应商或客户能够快速、准确识别和比较行业范围内众多不同商业信用申请企业之间财务状况、经营成果和未来前景的差异,根据前述“5C”信用评价体系就信用授予对象、信用标准、信用条件、信用期间等商业信用政策内容做出正确选择,从而提高商业信用决策效率。总之,会计信息可比性越高,意味着企业的会计信息质量也较高[21],这能够降低企业与上下游供应链交易伙伴之间的信息不对称程度,增进各方信任关系,从而有助于企业获得商业信用融资。已有经验证据表明,提高会计信息可比性能够降低企业与投资者、债权人之间的信息不对称程度和信用风险[7],从而降低企业权益资本成本与债务融资成本[8,9],并最终缓解企业的融资约束状况[10]。本质上,商业信用和银行借款都是相关债权人根据企业会计报表所反映的财务状况而做出的授信决策,因此,会计信息可比性对二者作用的经济后果理应存在一致性。为此,提出假设1。

H1:在其他条件相同的情况下,会计信息可比性越高的企业,其商业信用融资水平也越高。

(二)市场地位、会计信息可比性与商业信用融资endprint

作为反映企业在产业价值链中市场势力、竞争优势大小的重要经济特征,市场地位能够显著影响企业的商业信用融资规模。余明桂和潘红波(2010)[22]等人的商业信用竞争性假说认为,市场地位高的企业在商业信用融资上具有巨大优势,本文将原因归为以下三个方面:一是行业内具有较高市场地位的企业,上下游供应商、客户对其依赖性较强,导致其议价、谈判能力也普遍较强,这可以使企业采取威胁停止供货或更换原材料供应商等手段迫使供应链交易伙伴提供更多的商业信用;二是市场地位高的企业往往在产业内占据较大的市场份额,具有较大的规模优势,面临市场冲击时具有较强的防御能力[23],这也意味着商业信用“5C”信用评价体系中的企业偿债能力较强;三是企业所占行业市场份额越大,与之开展采购销售业务的供应商、客户数量越多,交易的频率也越高,此时包括会计信息在内的信息不对称问题在上述长期重复的商业博弈中并不突出。张新民等(2012)[19]的经验研究表明,市场地位高的企业在商业信用的使用上具有天然优势。因此,上述三个方面的原因将使供应商、客户在制定商业信用政策时对会计信息可比性的需求和依赖程度并不太高。相反,对于市场地位低的企业,由于其行业市场份额较小,议价、谈判能力较弱,无法强迫供应链伙伴提供商业信用,同时可提供担保的资产规模较小,信息不透明、不对称问题也更為突出[24,25]。在此情形下,市场地位低的企业如果申请商业信用,供应商、客户决定提供商业信用所依赖的条件将更少,基于年度行业层面,全方位评估、比较企业的信用风险更为重要,此时具有较高可比性的会计信息对于商业信用债权人的授信决策更具有信息含量,在企业成功获取商业信用融资中的作用将更大。根据上述分析,提出假设2。

H2:在其他条件相同的情况下,相比市场地位高的企业,市场地位低的企业其会计信息可比性对商业信用融资的正面影响更强。

(三)行业竞争、会计信息可比性与商业信用融资

行业竞争程度不仅影响着企业与上下游供应链交易伙伴之间的关系,而且对企业管理层的信息披露决策具有正面激励效应,进而影响会计信息可比性在促进企业商业信用融资中的利用效率。具体来说,其影响路径在于:一是如果企业处在竞争较为激烈的行业中,与之共存的不仅有众多在资产规模、市场份额等方面势均力敌的行业竞争者,而且还将面对许多潜在行业进入者的威胁。对于企业的上下游供应商、客户而言,寻找替代交易伙伴的转换成本较低,此时,企业处于相对弱势谈判地位,因而无法采取威胁停止供货或更换原材料供应商等强制手段获取商业信用,这是可比会计信息发挥商业信用促进作用的前提条件。二是行业竞争程度越高,表明企业所处的市场环境不确定性较大,所面临的经营风险也较高,致使供应商、客户在商业信用决策时进行“情景分析”的准确性较低[26],此时迫切需要基于年度、行业范围内的财务会计信息对商业信用申请企业的经营状况进行比较、分析、鉴别与预测,评估信用风险,进而做出商业信用相关决策。三是既有研究发现,作为一种外部治理机制,较高的行业竞争度能够激励企业管理层出于信号传递目的,披露更多有关本企业的经营信息,将自己与竞争对手区分开来,以吸引各类资源的拥有者[27]。此时,供应商、客户进行商业信用决策所依据的信息极为丰富,并且竞争的企业间所生产的经营信息具有较高的相关性[28],如何从众多商业信用申请企业中选择优质的授予对象使得财务会计信息可比性的作用尤为凸显,这是因为行业内丰富且具有较高相关性的信息只有在可比的条件下才具有决策价值。综上所述,如果商业信用申请企业所处行业竞争水平较高,那么上下游供应链交易伙伴在进行商业信用授予决策时将对会计信息可比性的需求增加,决策所依赖的程度也更高,此时会计信息可比性对商业信用获取的影响更大。已有研究表明,激烈的行业竞争环境有利于会计信息可比性信息捕获功能的发挥[29],能够增强会计信息在企业融资中的作用[30]。根据上述理论分析,提出假设3。

H3:在其他条件相同的情况下,相比所处行业竞争程度低的企业,所处行业竞争程度高的企业其会计信息可比性对商业信用融资的正面影响更强。

三、研究设计

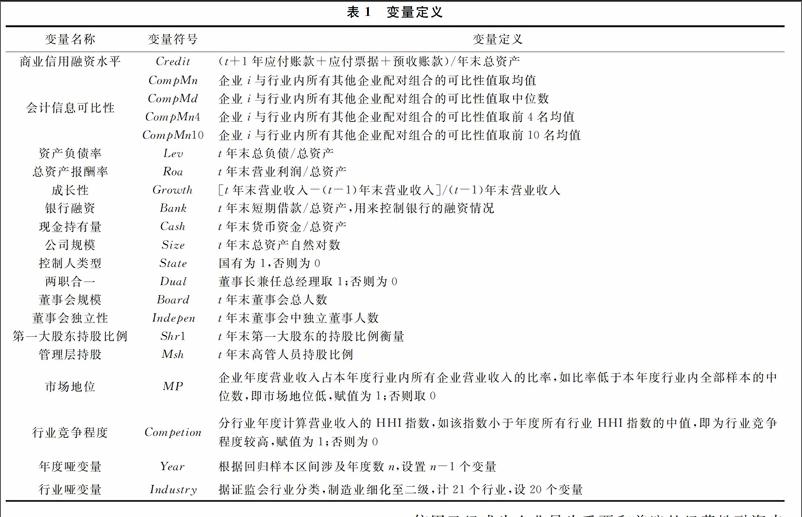

(一)变量定义与模型构建

1.会计信息可比性的度量。

De Franco等(2011)[3]首次构建了企业层面会计信息可比性的测度方法,因此这里也采用这种方法度量中国上市公司的会计信息可比性特征。具体步骤如下:

首先,估算公司i和公司j的会计系统。分别使用股票收益、会计盈余代表经济业务对公司的净影响和公司的会计信息,利用公司i第t期前的连续16个季度数据对模型(一)进行回归估计,得到公司i会计系统转换函数i、i。同理,可得到公司j会计系统转换函数j、j。

EarningSit=αi+βiReturnit+εit(模型一)

其中,被解释变量Earningsit为会计盈余(以季度净利润与期初权益市场价值比值计算),解释变量Returnit为季度股票收益率。

其次,计算相同经济业务(均为Returnit)下,公司i和公司j的预期盈余,公式为:

E(Earnings)iit=i+iReturnit(1)

E(Earnings)ijt=j+jReturnit(2)

式(1)中,E(Earnings)iit为第t期根据公司i的会计系统转换函数和公司i的股票收益率计算出的公司i的预期盈余;E(Earnings)ijt则为第t期根据公司j的会计系统转换函数和公司i的股票收益率计算出的公司j的预期盈余。

再次,利用式(3)计算公司i和公司j的会计信息可比性。

CompAcctijt=-1/16×∑tt-15|E(Earnings)iit-

E(Earnings)ijt|(3)

式(3)中,CompAcctijt表示公司i和j之间的会计信息可比性,为两者预期盈余差异绝对值平均数的相反数。显然,CompAcctijt值越大,表示两者会计信息可比性越强。endprint

最后,计算公司i的年度会计信息可比性。式(3)度量了两个公司i和j之间的会计信息可比性,为了计算公司i的年度会计信息可比性,需要将公司i与期间行业内所有其他公司进行配对,并计算所有组合的CompAcct。根据CompAcct,同时为了避免单一指标带来的度量偏误[3],本文计算了下列会计信息可比性指标:对行业内所有组合的CompAcct取均值和中位数,得到行业均值可比性指标CompMn及行业中位数可比性指标CompMd;另外,根据Cooper和Cordeiro(2008)[31]的观点,投资者经常会选择行业内可比性最高的几个企业(4~10个)评估会计信息可比性,所以本文对行业内所有组合的CompAcct进行从大到小降序排列,分别取前4名、10名的均值,得到行业前4名均值可比性指标CompMn4与行业前10名均值可比性指标CompMn10。

2.商业信用融资水平的度量。

根据王化成等(2016)[32]的研究,将企业的商业信用融资水平Credit定义为应付账款、应付票据与预收账款之和,并以总资产标准化。

3.市场地位的度量。

借鉴张新民等(2012)[19]的做法,以市场占有率度量市场地位MP的高低,具体方法为:首先计算企业年度营业收入占本年度行业内所有企业营业收入的比率,如比率低于本年度行业内全部样本的中位数,即市场地位低,赋值为1,否则取0。

4.行业竞争程度的度量。

根據林乐等(2013)[33]的研究,采用行业集中度衡量行业竞争程度Competion的高低,即在分行业年度计算营业收入的HHI指数基础上,如该指数小于年度所有行业HHI指数的中值,即为行业竞争程度较高,赋值为1,否则为0。

5.构建以下模型,用于检验假设H1、H2及H3。

Credit=α+β×CompMn/CompMd/CompMn4/CompMn10

+∑λi×controli+ξ(模型二)

参照王化成等(2016)[32]的研究,在上述模型中加入了其他可能影响商业信用融资水平的企业财务特征与公司治理结构等控制变量(control):Lev、Roa、Growth、Bank、Cash、Size、State、Dual、Board、Indepen、Shr1、Msh、MP、Competion、Year、Industry。考虑到实务中,商业信用债权人往往根据上一期企业会计信息可比性和财务状况进行信用授予决策,因此,上述解释变量和控制变量均滞后一期。具体变量定义见表1。

企业年度营业收入占本年度行业内所有企业营业收入的比率,如比率低于本年度行业内全部样本的中位数,即市场地位低,赋值为1;否则取0

行业竞争程度

Competion

分行业年度计算营业收入的HHI指数,如该指数小于年度所有行业HHI指数的中值,即为行业竞争程度较高,赋值为1;否则为0

年度哑变量

Year

根据回归样本区间涉及年度数n,设置n-1个变量

行业哑变量

Industry

据证监会行业分类,制造业细化至二级,计21个行业,设20个变量

(二)数据来源与样本选择

选取2007-2015年沪深A股上市公司(剔除金融保险业)作为研究样本。计算会计信息可比性、公司财务和治理特征所需的数据来自国泰安CSMAR数据库;控制人类型数据取自CCER经济金融数据库。按照一般做法,在后续检验中,剔除了回归所需变量数值缺失的样本,并对所有连续变量进行了上下1%的winsor处理。

四、实证检验与结果分析

(一)主要变量的描述性统计与相关性分析

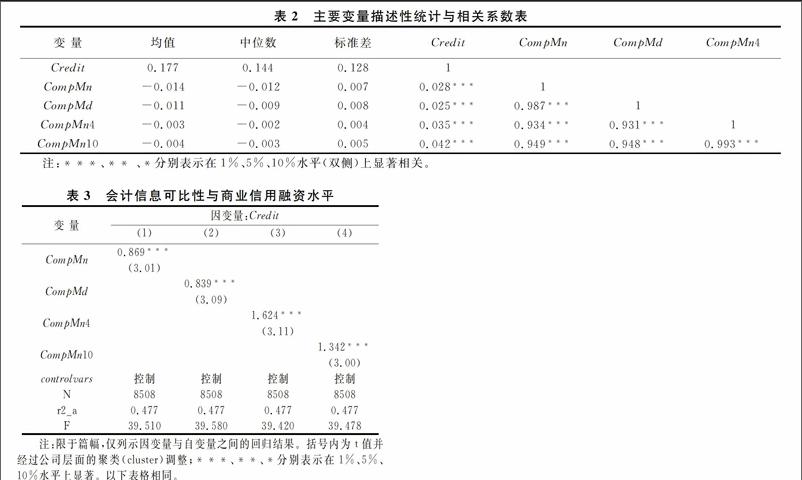

表2是主要变量的描述性统计和相关性分析统计结果。统计发现:2007-2015年沪深A股上市公司商业信用融资规模Credit的均值、中位数分别高达17.7%、14.4%,占总资产的比例很大,可见商业信用已经成为企业最为重要和普遍的经营性融资来源之一[19]。反映企业会计信息可比性水平的四个指标CompMn、CompMd、CompMn4、CompMn10的均值分别为-0.014、-0.011、-0.003、-0.004;中位数分别为-0.012、-0.009、-0.002、-0.003。这与江轩宇(2015)[5]、陈翔宇等(2015)[4]的研究高度一致。变量间的相关系数显示,企业商业信用融资水平均与会计信息可比性的四个度量指标CompMn、CompMd、CompMn4、CompMn10在1%水平上显著正相关,这表明会计信息可比性越高的企业,其商业信用融资水平也越高。这初步支持了研究假设H1。

(二)多元回归分析

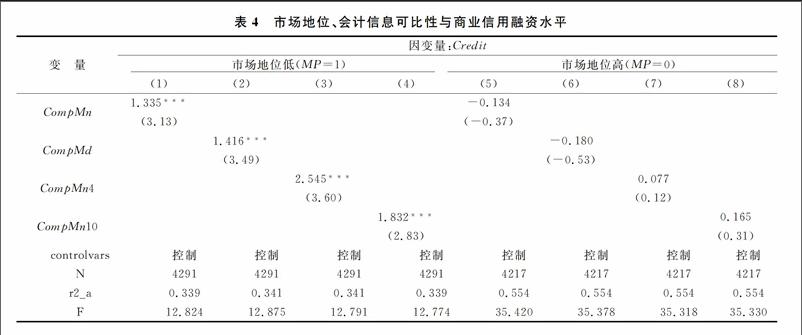

表3是利用模型(二)对假设H1进行检验的结果。回归结果表明:在控制其他相关因素的情况下,反映企业会计信息可比性水平的四个指标CompMn、CompMd、CompMn4、CompMn10的系数显著为正,即均与商业信用融资水平Credit在1%水平上显著正相关。这表明,企业会计信息可比性的确能够影响上下游供应商及客户的商业信用政策制定,较高的会计信息可比性能够提高供应商与客户的商业信用决策效率,降低企业与上下游供应链交易伙伴之间的信息不对称程度,增进各方信任关系,从而有助于企业获得商业信用融资,表现为会计信息可比性越高的企业,其商业信用融资水平也越高。研究假设H1得以验证。

进一步地,考察在行业内具有不同市场地位的情境下,企业会计信息可比性对其商业信用融资水平的影响是否具有差异。表4是根据变量MP,将样本分为市场地位低、高两组,利用模型(二)对假设H2进行检验的结果。对于市场地位低组,第(1)(2)(3)(4)列的回归结果显示,在控制其他相关因素的情况下,行业均值可比性CompMn、行业中位数可比性CompMd、行业前4名可比性CompMn4、行业前10名可比性CompMn10与商业信用融资水平Credit均在1%水平上显著正相关。与此相反,对于市场地位高组,第(5)(6)(7)(8)列的回归结果表明,在控制其他相关因素的情况下,四个度量企业会计信息可比性水平的指标CompMn、CompMd、CompMn4、CompMn10的系数均不显著,即对于市场地位高的企业,其会计信息可比性对商业信用融资没有显著的影响。上述回归结果表明,对于市场地位低的企业,由于其行业市场份额较小,议价、谈判能力较弱,无法强迫供应链伙伴提供商业信用,同时可提供担保的资产规模较小,信息不透明问题也更为突出。在此情形下,供应商、客户决定向其提供商业信用所依赖的条件将更少,此时具有较高可比性的会计信息对于商业信用债权人的授信决策更具endprint

有信息含量,后者据此全面评估、比较企业信用风

险,这使得会计信息可比性在企业成功获取商业信用融资中的作用更大。因此,相比市场地位高的企业,市场地位低的企业会计信息可比性对其商业信用融资的正面影响更强。由此可见,假设H2获得了经验证据的支持。

表5是根據变量Competion,将样本分为行业竞争水平低、高两组,利用模型(二)对假设H3进行检验的结果。对于所处行业竞争水平低的企业,第(1)至(4)列显示,在控制其他相关因素后,会计信息可比性的四个维度指标系数虽然为正,但均不显著。相反,对于所处行业竞争水平高的企业,第(5)至(8)列表明,在控制其他相关因素后,CompMn、CompMd、CompMn4、CompMn10的系数分别为1.606、1.449、3.305、2.689,且均在1%水平上显著为正,即会计信息可比性与商业信用融资显著正相关。上述回归结果证实,相比低的行业竞争水平,激烈的行业竞争环境使得商业信用债权人在进行商业信用授予决策时对企业会计信息可比性的需求增加,决策所依赖的程度也更高,此时会计信息可比性的信息捕获功能更为凸显,对企业商业信用获取的正面影响更大。因此,假设H3也得以验证。

(三)拓展性检验与分析

一般而言,相比大型企业,中小微企业在行业内的市场地位较低,且普遍面临着严重的融资难问题[24,25]。前文已经证实,在其他条件相同的情况下,相比市场地位高的企业,市场地位低的企业会计信息可比性对其商业信用融资的正面影响更强。鉴于商业信用在金融体制不完善的国家是中小微企业最为重要的融资渠道,那么,是否可以得出这样的结论:较高的企业会计信息可比性可以更为有效地缓解中小微企业的融资难问题?基于全国经济普查数据,工信部、国家统计局、发改委、财政部于2011年发布的《中小企业划型标准规定》,根据营业收入、资产规模等指标将各个行业的企业划分为大型、中型、小型、微型,恰好满足本文的拓展研究。与标准发布年限一致,将研究样本范围限定在2011-2015年。另设置两分类变量MSMEtype,如果根据上述标准(除了租赁和商务服务业根据资产总额划分外,其他行业以营业收入为依据)企业被归为中小微型企业,赋值为1,否则为0。表6是根据变量MSMEtype,将样本分为中小微、大型企业两组,利用模型(二)进

行检验的结果。第(1)~(4)列显示,对于中小微型企业,反映其会计信息可比性水平的四个指标与商业信用融资规模均在1%水平上显著正相关。而对于大型企业,第(5)~(8)列显示,四个会计信息可比性指标的系数虽然为正,但均不显著。上述回归结果表明,相比大型企业,中小微型企业会计信息可比性对其商业信用融资的正面影响更强。鉴于目前我国中小微企业面临着严重的融资难问题,而商业信用则是其最为重要的经营性融资渠道,据此可以推断出,较高的企业会计信息可比性可以更为有效地缓解中小微企业的融资难问题。

(四)稳健性检验①

(1)借鉴张新民等(2012)[19]的做法,采用企业总资产规模占年度行业总资产规模的比率作为重新度量企业市场地位MP2的依据,若该比率低于本年度行业内全部样本的中位数,即市场地位低,MP2赋值为1,否则取0。利用原模型重新回归检验,研究结论不变。(2)根据林乐等(2013)[33]的研究,重新计算了行业竞争程度Competion2,即在分行业分年度计算总资产的HHI指数基础上,如该指数小于年度所有行业HHI指数的中值,即为行业竞争程度较高,赋值为1;否则为0。利用原模型重新回归检验,研究结论不变。

(3)将计算的行业内所有组合的CompAcct进行从大到小降序排列,取前六名的均值,得到行业前六名均值可比性指标CompMn6,重新进行回归,发现研究结论保持不变。

(4)借鉴马黎珺等(2016)[34]做法,采用“应付账款除以年末总资产”度量企业的商业信用融资规模,利用原模型进行回归检验,研究结论依然不变。

五、结论与启示

本文对企业会计信息可比性与商业信用融资水平之间的关系进行了实证检验,并分析企业市场地位和行业竞争程度在此关系中扮演的角色。研究发现,会计信息可比性越高的企业,其商业信用融资水平也越高;会计信息可比性与商业信用融资之间的正相关关系只在市场地位较低、所处行业竞争程度较高的企业中存在。进一步的拓展研究证实,提高会计信息可比性可以缓解我国中小微企业普遍存在的融资难问题。

本文研究证实,对于市场地位较低的中小微型企业,其会计信息可比性对商业信用融资的正面影响更大,这提示中小微企业要缓解融资难问题,需加强会计信息系统建设,提高其会计信息质量。此外,研究表明较高的行业竞争度是会计信息可比性充分发挥其商业信用融资促进作用的重要外部治理环境,这提示监管部门要提高商业信用融资效率,可以通过降低行业进入壁垒等方式,加强产品市场竞争,不断提高各行业的竞争水平。

注释:

①限于篇幅,加之与主回归高度一致,稳健性检验结果不具体列示。结果显示的研究结论是十分稳健的。

参考文献:

[1] Barth M E. Global comparability in financial reporting: what, why, how, and when? [J]. China Journal of Accounting Studies, 2013, 1 (1): 2-12.

[2] Sohn B C. The effect of accounting comparability on the accrualbased and real earnings management[J]. Journal of Accounting and Public Policy, 2016, 35: 513-539.endprint

[3] Franco G D, Kothari S P, Verdi R S. The benefits of financial statement comparability[J]. Journal of Accounting Research, 2011, 49(4): 895-931.

[4] 陳翔宇,肖虹,万鹏.会计信息可比性、信息环境与业绩预告准确度[J].财经论丛,2015(10):58-65.

[5] 江轩宇.会计信息可比性与股价崩盘风险[J].投资研究,2015(12):97-109.

[6] Kim J B , Li L Y, Lu L Y, Yu Y X. Financial statement comparability and expected crash risk[J]. Journal of Accounting and Economics, 2016, 61: 294-312.

[7] Kim S, Kraft P , Ryan S. Financial statement comparability and credit risk[J]. Review of Accounting Studies, 2013, 18(3): 783-823.

[8] Fang X, Li Y, Xin B. Accounting comparability and bank loan contracting[R]. Rotman School of Management Working Paper, 2012.

[9] Imhof M, Seavey S, Smith D. Comparability and cost of equity capital[R]. Working Paper,2016.

[10] 周丽君.提高会计信息可比性可以缓解融资约束吗[J].浙江金融,2016(1):66-73.

[11] Kang M, Kim J W, Lee H Y, Lee M G. Financial statement comparability and audit efficiency: evidence from South Korea[J]. Applied Economics, 2015, 47(4):358-373.

[12] Chircop J, Collins D W, Hass L H. Accounting comparability and corporate innovative efficiency[R]. Working Paper, 2016.

[13] Chen C W, Collins D W, Kravet T D, Mergenthaler R J. Financial statement comparability and the efficiency of acquisition decisions[R]. Working paper, 2014.

[14] 刘睿智,刘志恒,胥朝阳.主并企业会计信息可比性与股东长期财富效应[J].会计研究,2015(11):34-40.

[15] Hui K W, Klasa S, Yeung P E. Corporate suppliers and customers and accounting conservatism[J]. Journal of Accounting and Economics, 2012,53:115-135.

[16] 财政部会计资格评价中心.财务管理[M].北京:中国财政经济出版社,2015:206-208.

[17] 张勇.信任、审计意见与商业信用融资[J].审计研究,2013(5):72-79.

[18] 石晓军,李杰.商业信用与银行借款的替代关系及其反周期性:1998-2006年[J].财经研究,2009(3):4-15.

[19] 张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012(8):58-65.

[20] Gow I D, Taylor D, Verrecchia R. Disclosure and the cost of capital: evidence of information complementarities[R]. Working Paper, 2012.

[21] Yip R W Y, Young D. Does mandatory IFRS adoption improve information comparability[J]. The Accounting Review, 2012, 87( 5) : 1767-1789.

[22] 余明桂,潘红波.金融发展、商业信用与产品市场竞争[J].管理世界,2010(8):117-128.

[23] Datta S, IskandarDatta M, Singh V. Product market power, industry structure, and corporate earnings management[J]. Journal of Banking and Finance, 2013, 37 (8) : 3273-3285.

[24] 林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7):35-43.

[25] 姚铮,胡梦婕,叶敏.社会网络增进小微企业贷款可得性作用机理研究[J].管理世界,2013(4):135-148.endprint

[26] 陳志斌,王诗雨.产品市场竞争对企业现金流风险影响研究[J].中国工业经济,2015(3):96-107.

[27] 王雄元,刘焱.产品市场竞争与信息披露质量的实证研究[J].经济科学,2008(1):92-103.

[28] 王红建,李青原,陈雅娜.盈余管理、经济周期与产品市场竞争[J].会计研究,2015(9):44-51.

[29] 陈翔宇,万鹏.财务信息可比性、产品市场竞争与分析师预测[J].首都经济贸易大学学报,2016(4):94-100.

[30] 赵自强,顾丽娟.产品市场竞争、会计稳健性与融资成本[J].经济与管理研究,2012(11):49-59.

[31] Cooper I, Cordeiro L. Optimal equity valuation using multiples: the number of comparable firms[R]. Working Paper, 2008.

[32] 王化成,刘欢,高升好.经济政策不确定性、产权性质与商业信用[J].经济理论与经济管理,2016(5):34-44.

[33] 林乐,谢德仁,陈运森.实际控制人监督、行业竞争与经理人激励[J].会计研究,2013(9):36-42.

[34] 马黎珺,张敏,伊志宏.供应商—客户关系会影响企业的商业信用吗[J].经济理论与经济管理,2016(2):98-111.

(责任编辑:漆玲琼)

Abstract:This paper explores the economic consequences of accounting information comparability on the background of supply chain management in the commodity market, which is different from the traditional perspective of capital market. It studies whether the firm's accounting information comparability can affect the firm's supply chain partners' drafting trade credit policies, which is reflected in the firm's level of trade credit financing. The study finds that firms with high accounting information comparability have high level of trade credit financing. The positive impact of accounting information comparability on the trade credit financing only exists in the firms whose market power is lower and industry competition is fiercer. Further research shows that improving accounting information comparability can assuage the difficulty of financing in micro, small and mediumsized enterprises.

Key words:accounting information comparability; trade credit financing; market power; industry competition environmentendprint