投资者保护、终极控制人性质与会计信息可比性

2017-12-09袁知柱侯乃堃

袁知柱 侯乃堃

摘要:通过测度中国上市公司的会计信息可比性值,实证考察了投资者保护对可比性的影响。结果显示:投资者保护程度与会计信息可比性显著正相关,即在我国投资者保护程度较强的地区,企业管理层能更严格遵守会计准则规定,会计信息可比性较高。进一步检验发现,相对于国有控股公司,投资者保护程度与会计信息可比性的正相关关系在非国有控股公司中更加显著,因此,投资者保护制度对国有控股公司管理层会计行为的约束能力较弱。稳健性检验结果发现,这种正相关关系在中央政府控股公司与地方政府控股公司间不存在显著差别。

关键词:投资者保护;终极控制人性质;会计信息可比性;测度

中图分类号:F235文献标识码:A文章编号:10037217(2017)06007008

一、引言

会计信息质量的优劣直接影响信息使用者的相关决策,并会影响资本市场的健康发展,因此如何提高会计信息质量,一直是实证会计领域的重要主题。国内外较多文献对其影响因素进行了探讨,得到了丰富的成果。投资者保护作为主要的外部公司治理机制,对管理层的会计行为有重要影响,因此,也是会计信息质量高低的重要影响因素[1-3]。然而,现有关于两者关系的研究成果一直没有达到一致结论,且相互矛盾,一种观点认为投资者保护能起到公司治理作用,提高会计信息质量[2,4-6],但另外一种观点却认为投资者保护与会计信息是一种替代关系,当投资者保护程度较差时,高质量会计信息能起到替代的治理作用,弥补弱投资者保护的不利影响,如陈胜蓝、魏明海(2006)[7]、张鼎祖、刘爱东(2015)[8]等发现两者显著负相关。研究结论的不一致导致较难判断投资者保护的真实治理效应。

上述文献主要从会计舞弊、会计信息可靠性、稳健性、相关性等角度做研究,目前尚无文献从会计信息可比性角度考察投资者保护与会计信息质量的关系。可比性是指当经济业务相同时,不同主体的会计信息应能显示相同的情况;反之,当经济业务不同时,会计信息也能反映其差异。会计信息可比性有利于会计信息使用者对不同公司的财务状况、经营成果及现金流量进行比较和鉴别[9]。当会计信息可比性较高时,信息使用者对目标公司信息的依赖性下降,因为此时他们能从同行业竞争者中推断目标公司相关信息[10]。当采用财务指标评价公司业绩时,会计信息可比性非常重要,因为如果信息不可比,不同企业财务比率高低的意义及作用会大大下降[11]。

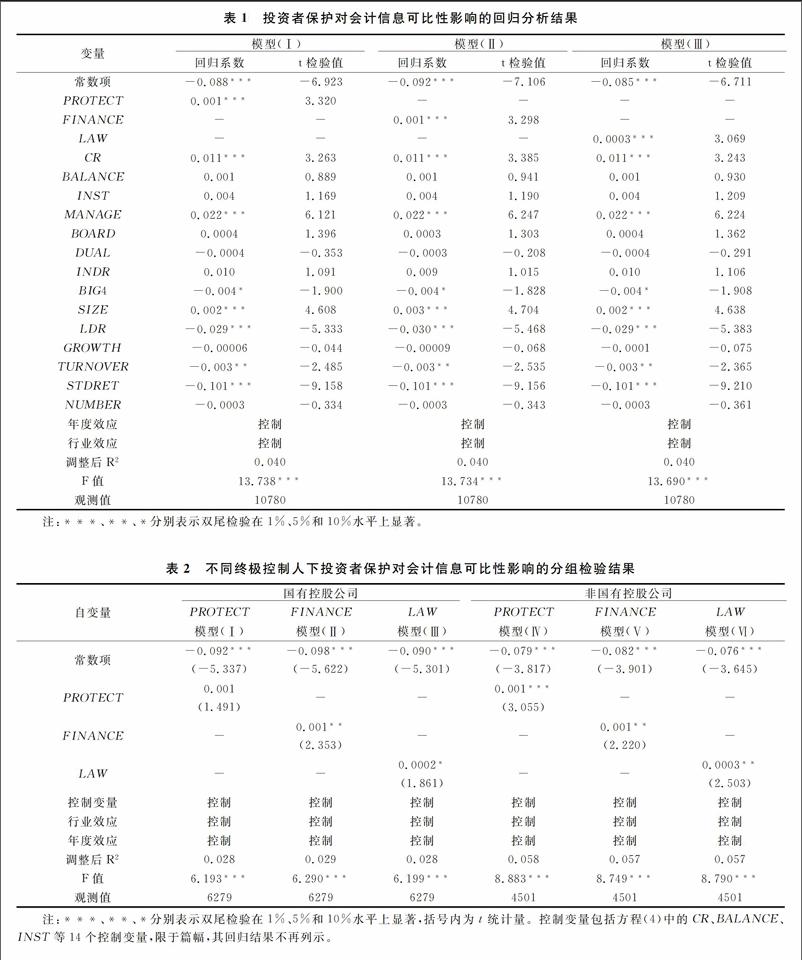

当前学者很少实证检验投资者保护与可比性关系的重要原因是因为不能有效测度出可比性值。虽然应计质量、稳健性等指标采用目标公司数据就可计算出来,但可比性指的是两个公司间会计信息的可比程度,因此除了目标公司数据之外,同时还需要搜集“对比公司”的数据,并构建特别的计量模型来计算,因此测度难度更大一些[12]。De Franco等(2011)[13]通过计算会计信息转换函数,创新性地创建了可比性度量模型,解决了可比性测度问题。Neel(2011)[14]、André等(2012)[15]、Jayaraman和Verdi(2014)[16]进一步改进该方法,测度出了截面可比性值。

本文采用这一度量模型测度出我国上市公司的可比性值,然后实证考察了投资者保护对会计信息可比性的影响。由于终极控制人可能对投资者保护的治理作用产生影响,因此也考察了不同终极控制人性质下投资者保护程度与可比性的关系是否存在差异。

二、理论分析及研究假设

(一)投资者保护对会计信息可比性的影响

投资者保护治理作用的实现与经济金融体系环境、股权结构、法律制度、法规、部门规章、行业自律等因素密切相关[17],它通过如下两种路径来影响会计信息质量。一方面,在投资者保护程度较高的国家(地区),金融体系较发达,融资机会较多,此时企业股权结构较分散,信息不对称程度较严重,股东与管理层之间存在较严重委托代理问题[1]。而高质量会计信息能够解决分散股权结构下的委托代理问题[18]。因此在投资者保护程度较高的国家(地区),投资者更加重视会计信息系统在减少代理冲突并降低代理成本中所发挥的信息作用,这样会计信息系统就成为公司治理系统中的一部分,以满足投资者对高质量会计信息的需求[7]。另一方面,投资者保护程度較强的国家(地区)的法律规定与条款更多,法律体系更完善,会通过各种法律法规限制企业管理层操纵盈余的行为,而且各项法律制度往往也能得到较好的执行,投资者的监督途径与手段也更加多样化,高执法效率及监督效率使得企业管理层将面临较高的会计信息诉讼成本,他们提供错误或虚假会计信息将受到较严重惩罚,此时管理层提供高质量会计信息的强制性动机较强[19]。Leuz等(2003)发现在投资者保护较强的国家(地区)中,企业应计盈余管理行为较少,会计信息可靠性显著增强[2]。

尽管与英美等发达证券市场相比较,我国证券市场还属于弱投资者保护市场,但经过20多年的发展,我国证券市场相关的法律制度建设取得了很大的进步,各项信息披露及治理条款也逐渐建立和完善。虽然我国已经拥有了一系列较完整且较合理的成文法,但由于国土面积大,各省、市、自治区的经济发展差异较大,法律执行强度及有效性、政府行为及监管效率不同,这导致各地区投资者保护程度有显著差别[20]。东部沿海地区的市场化进程较快,金融体系较发达,投资者权益能得到有效保护,政府职能主要表现为监督、导向职能;而中西部内陆地区市场化改革的深度和结构都与东部地区存在明显的差异,投资者保护程度相对较弱[21]。我国各地区的投资者保护程度不同,导致企业治理结构、资源配置绩效及会计信息的宏观预测价值存在显著差异[22,23]。

现有国内文献也实证研究了我国各地区投资者保护程度与会计信息质量的关系。陶莹、董大勇(2013)基于合法性理论与外部压力理论,研究发现投资者保护环境对提高企业社会责任信息披露水平产生了积极影响[24]。李延喜、陈克兢(2014)运用系统广义矩估计检验了外部治理环境对上市公司盈余管理行为的影响,发现投资者保护程度与应计盈余管理程度负相关,即上市公司所处地区的政府干预水平越低,法治水平越高,该地区的上市公司盈余管理程度越低[5],这一结论也得到了袁知柱等[3]的支持。李明、万洁超(2015)则发现在投资者保护程度越高的地区,注册会计师对真实盈余管理行为的风险感知就越敏感,企业盈余操纵行为被发现的可能性越大[25]。endprint