人寿保险行业市场开放度效率研究

2017-12-09蒋才芳

摘要:以东、中、西部各省(市)人寿保险公司设立、寿险保费收入和中外资寿险人员安排的劳动力投入等指标数据衡量人寿保险业的市场布局,结果显示:东、中、西部2002-2011年人寿保险公司一级(省级)分公司数量和分布密度逐年增加,各省寿险保费收入和中外资寿险人员劳动力投入的布局比重基本呈现逐年递增的趋势。运用DEA中投入导向CCR模型对我国人寿保险行业市场开放度效率进行分析,结果显示:中资寿险开放度效率相对较高,全国水平次之,外资寿险较低但呈现递增波动趋势。人寿保险业市场开放布局与开放度效率呈阶段式波动递增相关关系。

关键词: 人寿保险;市场布局;开放度;效率

中图分类号:F840.5文献标识码:A文章编号:10037217(2017)06004106

一、引言

随着国内保险市场对外资全面开放,人寿保险业进入了一个新的发展时期,保险业取消了保险公司经营的保险产品险种和地域限制,如何优化人寿保险业东、中、西部市场布局,提高寿险业开放性成为企业界实践和学术界研究共同关注的课题。在国外Weiss(1986)运用非前沿方法研究了人寿保险公司全要素生产率\[1\]。随后Weiss(1991)检验了美国、德国、法国、瑞士和日本在1975—1987年间财产保险公司总体效率\[2\]。Eisen(1991)对8个西欧国家和美国、加拿大、日本的市场规模与寿险公司和非寿险公司的企业规模之间关系进行了研究\[3\]。Cummins和Weiss(1993)分析了美国人寿保险公司的总体效率\[4\]。Cummins和Weiss(1998)运用数据包络分析方法以1988—1995年数据对美国人寿保险市场与规模及效率之间关系进行了研究\[5\]。Diacon(2001)使用可变规模收益公式分析了英国保险公司的效率\[6\]。Klumpes(2004)使用傅立叶弹性计算了1994—1999年间英国40家人寿保险公司资产配置制度的成本和利润\[7\]。

近年来国内对保险市场效率的研究主要有:林江(2006)认为保险市场的进入和退出壁垒会对市场效率产生较大的影响,进入壁垒可能会引起价格扭曲,造成福利损失,也可以抑制无效竞争,而退出壁垒使得低效率企业无法退出市场,造成保险市场的低效率\[8\]。胡颖和李万军等(2007)通过综述国内外文献,发现对保险业的效率研究,多采用数据包络分析方法、自由分布方法、随机前沿方法\[9\]。蔡华(2009)运用Berger和Hannan模型对中国产险市场结构、效率与绩效关系进行实证检验,结果发现中国产险市场中不存在市场力量假说和效率结构假说\[10\]。周梅和李梦斐等(2009)从保险市场存在的风险与低效率的表现入手,分析对外开放风险、信息不对称风险、诚信缺失风险、系统性风险导致的保险业的低效率运行\[11\]。 周文杰(2012)的研究显示,从交易效率来看,总体交易效率,依然是寿险公司高于财险公司\[12\]。高俊和陈秉正等(2013)通过对中国人寿保险市场效率的测算,发现中国人身保险存在着异质性的需求结构,从整体上看中国人身保险市场效率呈螺旋式提高且在省际间有不断收敛的趋势,基于市场效率的人身保险市场地区排名与传统指标(包括保费收入、保险密度及保险深度)排名有较大的差异\[13\]。

目前,国内学者对市场开放度的研究主要在商业银行业:朱华培(2009)基于投资与储蓄关系的FH条件模型和基于利率平價理论的利率平价条件模型作为实证模型分别研究金融市场对外开放程度\[14\]。温振华和孟宪强等(2011)利用定性的名义测度方法和定量的实际测度方法对金砖国家证券市场开放的流出、流入和总开放程度进行了测算\[15\]。以上国内外学者的研究成果对后来的研究者提供了许多经验和思想,但一些学者主要注重对保险市场技术效率或规模效率的研究,针对市场开放度的研究主要是商业银行业而在人寿保险业市场开放度效率的研究较少,本文对我国人寿保险业开放竞争的市场布局及其开放度效率进行实证分析,并得出相关研究结论[16,17]。

二、人寿保险行业市场开放性和市场布局

(一)人寿保险行业市场开放性

市场的开放性即一个国家或地区经济对外开放的程度,具体表现为市场的开放程度。人寿保险行业市场开放性主要是人寿保险行业市场开放的程度。2001年前,人寿保险市场的开放程度不高,但中国寿险市场已得到了初步发展,其市场竞争格局也开始初步形成。2001-2004年,以中国加入WTO为起点,中国保险业逐步开放保险市场,中国人寿保险也迎来了新的发展机遇。2004年以后,保险业取消了地域的限制,到2004年12月11日,国内保险市场对外资全面开放,人寿保险业也进入了一个全面开放的时期。到2013年12月,国内保险公司已有134家(其中财产保险公司64家,人寿及养老保险公司70家;中资保险公司85家,中外合资保险公司49家)。中国人寿保险保费收入已达到8425.14亿元,人寿保险保险赔付支出已达到2253.13亿元,保险资产总额达到82886.95亿元,银行存款22640.98亿元,投资额达54232.43亿元。

财经理论与实践(双月刊)2017年第6期2017年第6期(总第210期)蒋才芳:人寿保险行业市场开放度效率研究

(二)人寿保险行业市场布局

市场布局是为了最大限度地满足消费需求、最有效地分销企业产品,最经济地控制营销成本,公司根据产品性质、区域性质、人口与购买力、交通条件、竞争状况、环境障碍和发展趋势等因素,而在市场上对本公司的公司设立、产品推广、人员安排等一系列环节的规划。市场布局的战略一般有广泛布局、重点布局和分片布局。市场布局的策略包括重点突出策略、梯度推进策略和跳跃发展策略。市场布局的区域有区域内市场布局和区域间市场布局。

下面以东、中、西部各省(市)人寿保险公司设立、寿险保费收入和中外资寿险人员安排的劳动力投入等指标来分析人寿保险业的市场布局。按照统计年鉴的划分标准,对东、中、西部的范围做如下划分,东部包括北京等11个省(直辖市);中部包括山西等8个省份;西部包括重庆等12个省(自治区、直辖市)。endprint

1.东、中、西部寿险公司数量和分布密度。

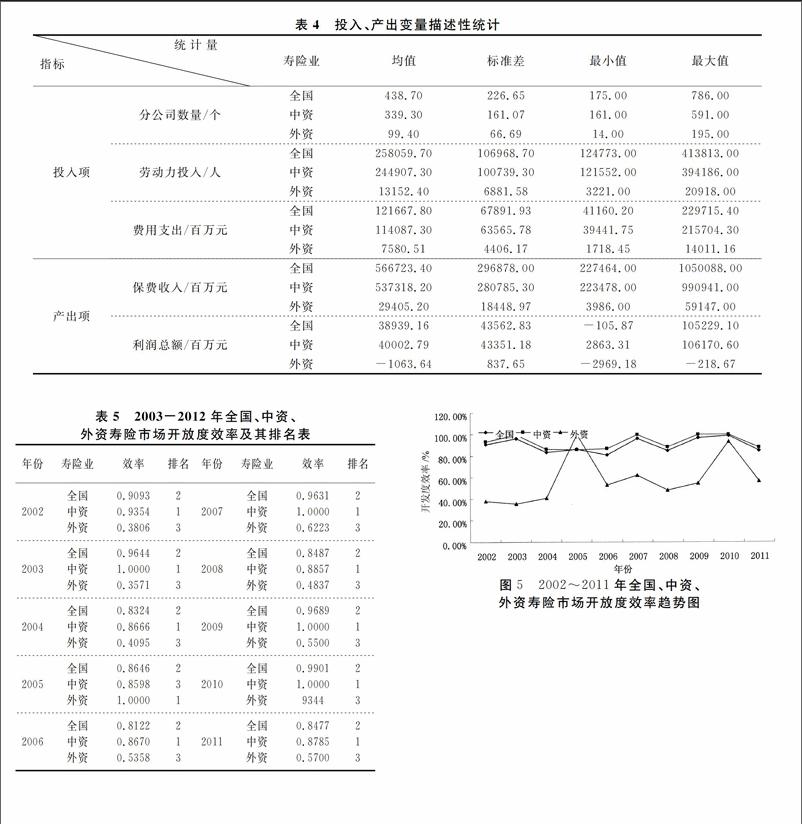

人寿保险行业到目前为止,寿险公司市场布局在逐步优化,就出资形式来看,截至2013年12月,人寿保险公司已达到55家,其中中资寿险公司30家,外资寿险公司25家。这55家人寿保险公司的寿险业务遍及全国各地。随着经济体制和保险体制改革的深入,我国逐步形成了主体多样化的人寿保险市场格局,人寿保险机构数量不断增多。从人寿保险公司一级(省级)分公司数量和分布密度表(表1)可以得出,2002-2011年,东、中、西部人寿保险一级(省级)分公司数量分别从2002年的96、37和42个增加到2011年的470、161和155个。东、中、西部人寿保险一级(省级)分公司分布密度即每百万人拥有人寿保险公司一级(省级)分公司数量分别从2002年的0.02、0.09和0.11个增加到2011年的0.80、0.37和0.43个。

从2002-2011年人寿保险公司一级(省级)分公司数量变化趋势图(图1)可以看出,东、中、西部人寿保险公司一级(省级)分公司数量逐年增加,且东部人寿保险公司一级(省级)分公司数量多于中部和西部,中部和西部人寿保险公司一级(省级)分公司数量和变化趋势基本一致。从2002-2011年人寿保险公司一级(省级)分公司分布密度趋势图(图2)可以看出,东、中、西部2011年人寿保险公司一级(省级)分公司分布密度逐年增加,且东部人寿保险公司一级(省级)分公司分布密度最高,西部次之,中部最小。

2.东、中、西部寿险保费收入。

从2006-2013年中国西部各省、直辖市、自治区寿险保费收入一览表(表2)可以发现,从2005年之后人寿保险保费收入由高到低基本排序分别是四川、陕西、重庆、云南、新疆、甘肃、贵州、宁夏、青海、西藏,各个地区保费收入呈现逐年递增的态势,这表明在2006年到2013年期间,人寿保险行业在西部各地区的比重各有不同,以2013年为例,四川、陕西、重庆、云南、新疆、甘肃、贵州、宁夏、青海、西藏10省在西部市场上的市场份额分别为35.93%、17.02%、14.38%、9.08%、8.58%、6.61%、5.17%、2.21%、0.95%、0.94%。

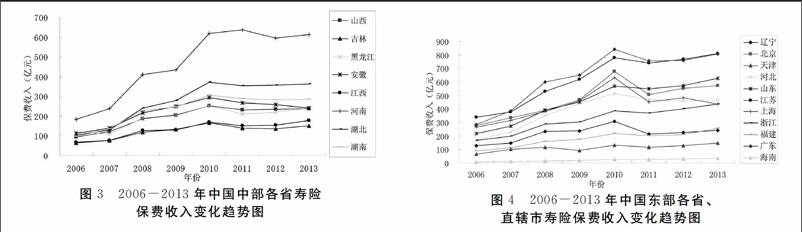

从图3得出,中部各省人寿保险业务也呈现逐年递增的趋势。2006年到2013年中部各省人寿保险费用由高到低分别是河南、湖北、湖南、安徽、山西、黑龙江、江西、吉林、内蒙古。这表明中部各地人寿保险的布局比重各有不同,以2013年为例,河南、湖北、湖南、安徽、山西、黑龙江、江西、吉林、内蒙古的市场份额分别是4.99%、9.85%、6.19%、9.88%、9.96%、7.29%、25.19%、14.90%、11.75%。

从图4可以发现,东部各省人寿保险业务的布局比重基本呈现逐年递增的趋势,以2013年为例,东部辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、广西、海南各省人寿保险市场份额分别为4.88%、11.48%、2.99%、9.40%、12.64%、16.28%、8.77%、8.75%、5.17%、16.20%、2.72%、0.72%。

根据上面对中国东、中、西部人寿保险市场布局的分析,结合2006-2013年各地区累计寿险保费收入可以得出,人寿保险保费收入在我国各省布局比重由高到低分别是:江苏、广东、河南、山东、北京、上海、四川、河北、浙江、湖北、安徽、湖南、辽宁、山西、黑龙江福建、重慶、陕西、江西、天津、吉林、广西、内蒙古、云南、新疆、甘肃、贵州、海南宁夏、青海、西藏。

3.中外资寿险人员安排的劳动力投入。

从表3得出,人寿保险业市场开放后,我国寿险业及中、外资寿险公司人员安排的劳动力投入在逐年增加,2002-2011年我国寿险业、中资寿险和外资寿险人员安排的劳动力投入从2002年的124773、121552和3221人增加到2011年的413813、394186和19627人,年均分别增长25.74%、24.92%、56.59%。

(四)实证结果分析

由2002-2011年全国、中资、外资寿险市场开放度效率及其排名表(表5)和2002-2011年全国、中资、外资市场开放度效率趋势图(图5)可以看出,各年份市场开放度效率排名并不一样,2002年人寿保险市场市场开放度效率全国排名第二、中资排名第一、外资排名第三,且效率都未达到最佳;2003年和2004年人寿保险市场市场开放度效率全国排名第二、中资排名第一、外资排名第三,且2003年中资保险企业出现效率最佳;2005年人寿保险市场市场开放度效率全国排名第二、中资排名第三、外资排名第一,且外资出现效率最佳;2006年人寿保险市场市场开放度效率全国排名第二、中资排名第一、外资排名第三;2007年人寿保险市场市场开放度效率全国排名第二、中资排名第一、外资排名第三,且中资出现效率最佳;2008-2011年人寿保险市场市场开放度全国排名第二、中资排名第一、外资排名第三,且2009年和2010年中资出现效率最佳。从整体来看,全国2002-2011年人寿保险市场市场开放度全国10次排名第二,中资9次排名第一,外资9次排名第三,这说明人寿保险市场开放度效率中资寿险相对较高,全国水平次之,外资寿险较低但呈现递增波动趋势。

四、结论

国内保险市场对外资全面开放十年来,人寿保险业进入了一个全面开放快速发展的新时期,致使我国人寿保险公司及其分公司数量的增多,人力资源劳动力投入的增加,保费收入的增长和销售利润额的变化。东、中、西部2002-2011年人寿保险公司一级(省级)分公司数量和分布密度逐年增加,各省寿险保费收入和中外资寿险人员劳动力投入的布局比重基本呈现逐年递增的趋势。且东部省份人寿保险业务增长最高,中部省份人寿保险业务增长次之,西部大多数省份人寿保险业务增长较低。从人寿保险市场开放度效率实证结果看中资寿险相对较高,全国水平次之,外资寿险较低但呈现递增波动趋势。人寿保险市场开放性和市场布局对寿险业开放度效率有着重要影响,这种影响通过影响对人寿保险公司数量、劳动投入、保费收入和利润而起作用。人寿保险业市场开放布局与开放度效率呈阶段式波动递增相关关系。endprint

参考文献:

[1]Weiss,Mary A.Analysis of productivity at the firm level:an application to life insurers\[J\].Journal of Risk & Insurance,1986,53 (1):49-84.

\[2\]Weiss,Andrew. Paying for productivity:a look at the evidence\[J\]. Journal of Economic Literature,1991,29( 2):625-627.

\[3\]Eisen, Lisa N. Perinatal cocaine effects on neonatal stress behavior and performance on the brazelton scale\[J\]. Journal of Banking & Finance,1991,88(3):477-481.

\[4\]Weiss,Mary A.Efficiency in the propertyliability insurance industry\[J\].Journal of Risk & Insurance,1993(3):452-479.

[5]Cummins J D,Tennyson S,Weiss,Mary A.Consolidation and efficiency in the U.S.life insurance industry\[J\].Working Papers—Financial Instiutions Center at The Wharton School,1998:1-43.

[6]Diacon S R,Starkey K,Brien C.Size and efficency in european longtem insurance companies:an international comparison\[J\].Geneva Papers on Risk & Practice,2001,27 (3):444-466.

[7]Klumpes,Paul J M.Performance benchmarking in financial services:evidence from the UK life insurance industry\[J\].Journal of Business,2004,77 (2):257-273.

[8]林江.论进入退出壁垒与保险市场效率\[J\]. 中国青年政治学院学报,2006(1):70-75.

[9]胡颖,李万军,郭金龙. 保险市场效率理论研究综述\[J\]. 保险研究,2007(5):29-34.

\[10\]蔡华.中国财产保险市场结构、效率与绩效关系检验\[J\].广东金融学院学报,2009(3):120-128.

\[11\]周梅,李梦斐. 保险市场风险与效率探析\[J\]. 经济问题,2009(8):81-83+113.

\[12\]周文杰.中国保险市场效率实证研究: 基于交易成本角度\[J\].中央财经大学学报, 2012(7):74-79.

\[13\]高 俊,陈秉正,邢宏洋.中国人身保险市场效率测算——基于随机前沿分析的实证研究\[J\].保险研究,2013(11):50-60.

\[14\]朱華培.中国金融市场开放度——基于两类模型的比较研究\[J\]. 当代经济科学,2009(3):48-55.

\[15\]温振华,孟宪强,张碧琼. 金砖国家证券市场开放度研究\[J\]. 当代财经,2011(12): 41-53.

\[16\]蒋才芳. 我国人寿保险公司经营绩效的DEA有效性分析\[J\]. 财经理论与实践,2014(4): 27-32.

\[17\]蒋才芳.人寿保险行业市场结构及影响因素研究[J].财经理论与实践,2015(5):34-39.

[18]中国保险年鉴编辑委员会.中国保险年鉴(2003-2013年各卷)\[M\].北京:中国保险年鉴社,2003-2013.

(责任编辑:钟瑶)

Abstract:In terms of life insurance companies the operation sites in eastern, central and western provinces (municipalities), life insurance premium income, and China/ foreign life insurance personnel and labor input, these data all showed an annual increase from 2002 to 2011 in (provincial) branch number and YoY distribution density, the provincial life insurance premium income, and labor input proportion. The DEA model of CCR is used to analyze the efficiency of China's life insurance industry market opening, and the relatively high degree of openness of Chinese life insurance is relatively high, the level of the whole country, foreign investment in life insurance is low, but the trend is increasing. The opening and the efficiency of the life insurance market are increasing and correlated.

Key words: life insurance; market distribution; opening degree; efficiencyendprint