基于感知风险理论模型的大学生移动支付使用意愿分析

2017-12-08王国松

王国松 贾 珮

基于感知风险理论模型的大学生移动支付使用意愿分析

王国松 贾 珮

随着移动通讯设备和智能手机的普及,移动支付作为一种新型支付方式,得到越来越广泛的应用。本文以大学生为研究对象,基于感知风险模型和调查问卷的统计数据,实证分析了感知风险五个纬度对大学生移动支付使用意愿的影响。并在最后根据前文研究结果对移动支付的发展提出了建议。

移动支付;感知风险;使用意愿

一、引言

近年来,在移动互联网领域和金融支付领域相互融合渗透的背景之下,移动支付在我国迅猛发展。移动支付也称为手机支付,就是允许用户使用其手机或者其移动终端对所消费的商品或者服务进行账户支付的一种服务方式[1]。但是,由于移动支付比传统的支付方式比传统的条件下的方式的可靠性和信息保密性差,因此还没有被广大消费者广泛接受,因此针对移动支付探讨用户的使用意愿具有一定的实用价值。

在用户使用意愿的研究方面已经有了多种研究理论模型,首先是Davis(1986)提出的科技接受模型(TAM),该模型主要通过认知有用性和认知易用性两个关键的中介因素对使用者的行为意愿产生影响[2]。其次是Cunningham(1967)提出的两因素模型,即感知风险是由事件发生的不确定性与不利后果的严重程度两个部分构成的[3]。Cox(1967)提出了多维度模型,他认为感知风险的概念应该是由多个维度构成。

国内的一些学者针对这方面也有一些研究。施华康(2007)以TAM为基础,并整合其他理论构建研究模型,结果表明有用性、主观规范、使用态度对移动支付使用有显著的作用,其中态度的影响最大[4]。胡秋灵( 2008)等通过加入感知风险和信任变量对 TAM 进行了扩展, 发现感知风险、信任对用户移支付的使用行为影响显著[5]。

多项报告指出,移动支付使用频率和用户年龄呈负相关趋势,年龄越低,使用移动支付的频率相对高,年轻用户是移动支付推广和使用的主力军。因此,本文选取大学生作为调查对象并在多维度模型的基础上根据现在支付环境做了修正得到以下研究中的五维度理论模型。

二、 感知风险及其模型

(一) 感知风险

Raymond Bauer(1960):最早由从心理学角度延伸出感知风险的概念。他认为消费者的购买决策中隐含着对结果的不确定性,而这种不确定性,也就是风险最初的概念[6]。

Derbaix(1983)研究指出:消费者由于各种原因无法判断其所购产品的好坏和在购买后可能带来的不良影响所产生的一种不确定性的感觉,就是感知风险[7]。

Featherman和Pavlou(2003)认为:感知风险就是指在追求某个目标的过程中所产生的可能的损失[8]。

(二) 感知风险模型

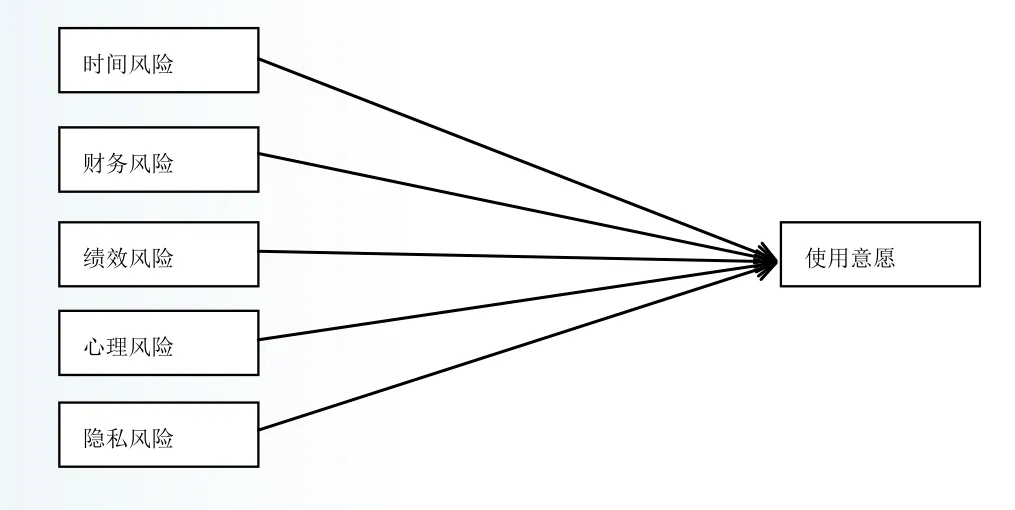

由以往学者的研究来看,风险维度的划分由于依据以及环境的不同而各异。本文对传统环境下感知风险维度的相关研究进行整理,根据目前阶段的移动支付的环境,总结出了五个维度。

时间感知风险:购买此产品花费的时间;

财务感知风险:行为结果会使消费者有财务上的损失;

绩效感知风险:是产品不如预期表现的风险;

心理感知风险:是消费者因他们的购买行为而遭受的心理上的压力;

隐私感知风险:指个人信息泄露通过网络而泄露的风险。

该研究的模型如图1.

图1 感知风险模型

(三) 研究设计

基于形成的理论模型,本文设立了假设条件H1-H5:

H1:消费者的时间感知风险会对其使用意愿产生负面影响。

H2:消费者的财务感知风险会对其使用意愿产生负面影响。

H3:消费者的绩效感知风险会对其使用意愿产生负面影响。

H4:消费者的心理感知风险会对其使用意愿产生负面影响。

H5:消费者的隐私感知风险会对其使用意愿产生负面影响。

为确保变量测量的科学性,本文对变量测量的量表都来源于已有文献,且经过多次使用。对本模型的每一个变量采用2到4个问题来进行变量描述。对于变量的测量,本研究釆用了李克特5级量表的形式:1分表示非常不同意;2分表示不同意;3分表示不确定;4分表示同意;5分表示非常同意[9]。

本研究问卷的基本结构采用Davis(2000)建议的问卷设计方法,此问卷主要分为三个部分,第一部分为基本人口统计信息,共5题。第二部分为移动支付感知风险的衡量,这部分问题的测量采用了李克特(Likert)五级量表,共15个问题。第三部分为消费者对移动支付的使用意愿,共三个问题。

本研究将调查对象集中在在校大学生和年轻上班族。问卷发放通过在问卷网设计在线问卷版本,采用线上推广的方式进行推广填写的共收集到150份,纸质版的问卷为60份,网上问卷调查主要是通过网络即时通讯工具如QQ和微信进行发放和回收。本次调研累计发放问卷210份,其中纸质问卷共发放60份。其中扣除没有填写完整的5份纸质问卷和未提交成功的14份电子问卷,剩下191份有效问卷,有效回收率为90.9%。

三、数据分析

(一) 量表描述性统计分析

本研究的统计分析工作主要通过SPSS22.0软件进行,首先进行描述性统计分析。如图表4.1是人口信息的统计情况。

就调研的最终结果来看,其样本特征和分布己经符合了本研究的基本要求。上班族群体、高学历群体、年轻群体均占到了样本总数的大多数,基本都能达到50%以上。此三种群体较其他群体而言,对于移动支付的理解更加深刻和到位,对移动支付的业务的需求也更高,使用更频繁。因此,基本可以认为此次调研的目标对象是合理的,符合本研究的研究需求。

表1 量表人口统计信息描述性统计分析

(二) 量表的信度和效度分析

1.信度分析

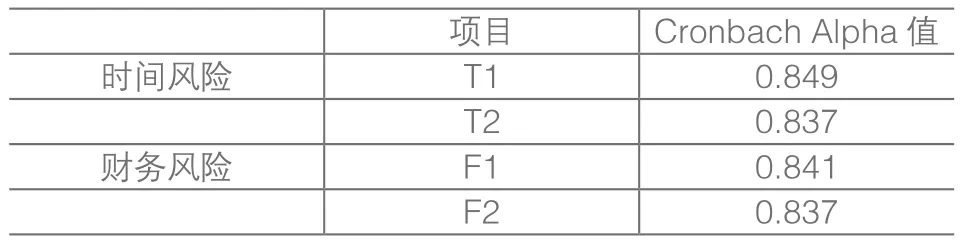

量表的信度就是使用的测量工具所得结果的稳定性,再现性和内部一致性。SPSS中提供了多种信度分析的系数,在这里我们采用最常见的一种即Cronbach’Alpha系数来检验量表是否具有内部一致性。其中,Cronbach’Alpha 的值越大,表示其信度 越 高。 一 般 而 言, 如 果 Cronbach’Alpha>0.9,说 明 十 分 可 信;0.8<Cronbach’Alpha<0.9, 说明 很 可 信;0.7<Cronbach’Alpha<0.8, 说 明 可信;0.5<Cronbach’Alpha<0.7, 说 明 稍 微 可 信;Cronbach’Alpha<0.5,则说明量表需要进行修改。本研究使用spss22.0得出的信度检验结果如表4-3所示,表示了感知风险整体数据的可信度,其中Cronbach’Alpha等于0.848,大于0.8,表示数据很可信。

由表3可以看出,每一项的Cronbach’Alpha系数都大于0.8,表明量表的信度很好。

小于 1000 125 65.4 65.4 1000-3000 28 14.7 80.1 3000-6000 24 12.6 92.7 6000-8000 8 4.2 96.9 8000-10000 3 1.5 98.5大于 10000 3 1.5 100.0月收入

表2 移动支付使用情况描述分析

表3 信度检验

F3 0.834 F4 0.830绩效风险 P1 0.831 P2 0.836 P3 0.835 P4 0.832心理风险 M1 0.864 M2 0.845隐私风险 S1 0.838 S2 0.840 S3 0.837使用意愿 W1 0.793 W2 0.825 W3 0.827

在本研究中选用因子分析法进行结构效度检验,首先使用SPSS22.0,采用KMO样本测度指标和Bartlett球形检验指标的方法验证和衡量调查问卷的结构效度,来判断数据是否适合做因子分析。

其中KMO值一定是大于等于0且小于等于1,KMO值越接近1,就说明各变量之间的共同因素越多,相关度越高,越适合做因子分析。而Bartlett球形检验显著性概率P在小于0.01的水平值时,即表面数据显著性相关达到因子分析的标准,可以进行因子分析。[10]

表4的数据显示,自变量取样足够的KMO值为0.842,超过0.7,说明很适合做因子分析。Bartlett球形度检验显著性为 0.000,小于 0.01;因变量 KMO =0.737,大于 0.7。Bartlett 球形显著性概率为0.000,小于0.01,说明数据具有相关性适合做因子分析因此可以得出结论,该问卷结构效度好,达到因子分析的标准。

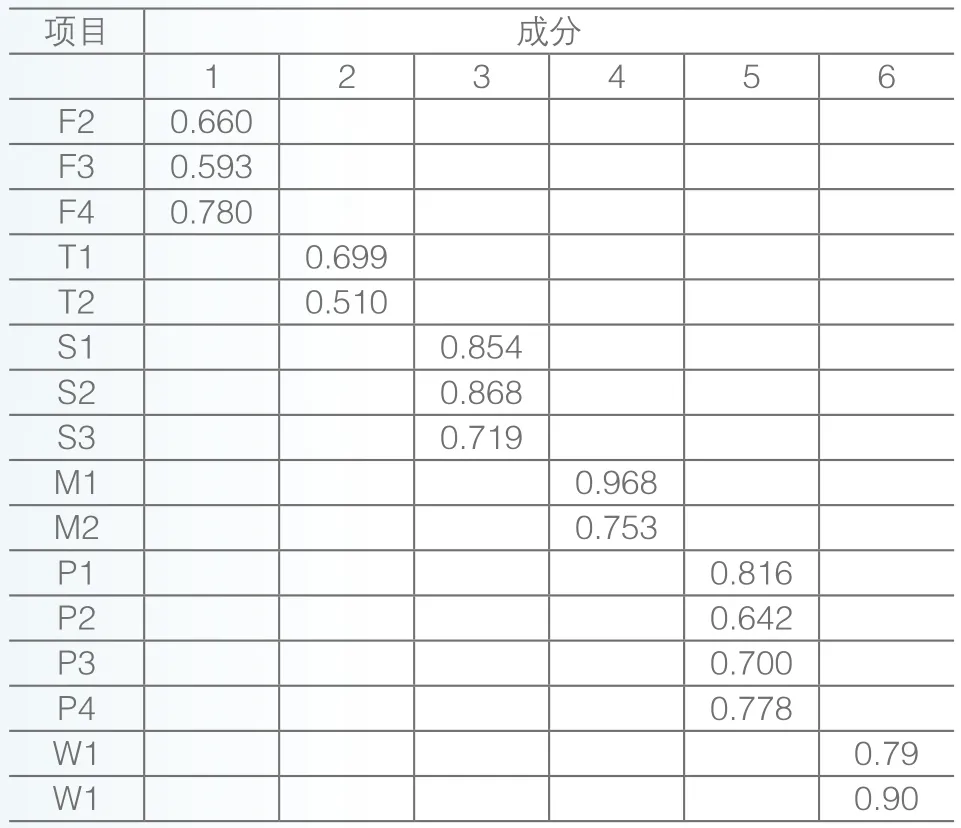

接下来采用主成成分法作为因子载荷阵的估计方法,选取方差最大化旋转法,根据特征值大于1的原则提取因子下面为由于F1和W3这两项在因子分析中的因子载荷较小,因此将F1和W1剔除,对剩下的题项进行整理得到的因子矩阵如表5所示。 下列项目在所属因子上的负荷均大于0.5,说明调整后的量表具有较好的效度。

表4 KMO 与 Bartlett的检验

表5 主成分因子分析表

而且自变量共提取出来5个主因子也符合本调查问卷设计的五个维度。修改之后的维度所包含的项目为:财务风险(F2,F3,F4);时间风险(T1,T2);隐私风险(S1,S2,S3);心理风险(M1,M2);绩效风险(P1,P2,P3,P4);使用意愿(W1,W2)。

四、 实证检验

本研究采用回归分析中的逐步法对移动支付和感知风险对其消费意愿的影响进行分析。多元回归是研究因变量与多个自变量之间的线性回归关系。通过以上的相关关系分析可知, 财务风险,心理风险,隐私风险三个维度与使用意愿之间有显著的相关关系,因此可以进行接下来的回归分析。

如表6所示, R平方就是检验自变量x和因变量y的关系有多显著,即x的百分之多少能被y解释[11]。数值越高说明模型越能检验其关系。Ad R是调整后的r平方,就是为了减少因为自变量x数量的增加,比如x1,x2,x3..而导致因变量的偏差。

如表所示,模型中模型的R平方达到了0.5以上,说明模型拟合程度较好可以进行回归分析。

表6 模型摘要

如表7得,通过F检验,发现p=0.000都低于0.05,说明模型是非常显著的。

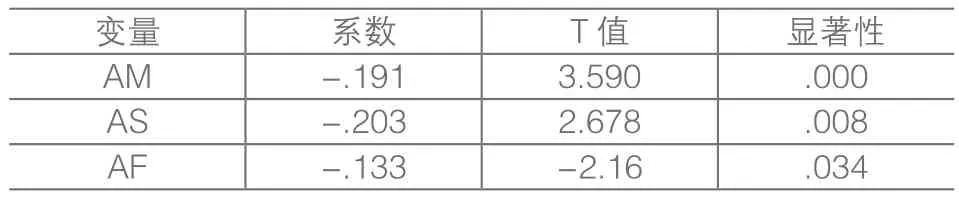

从表8为回归方程的系数以及系数的检验结果。假设回归模型为W=aX1+bX2+cX3+e。其中a,b,c依次表示心理风险,隐私风险,财务风险三个维度的相关系数,e表示常数。X1,X2,X3依次表示心理风险,隐私风险,经济风险。

表7 方差分析表

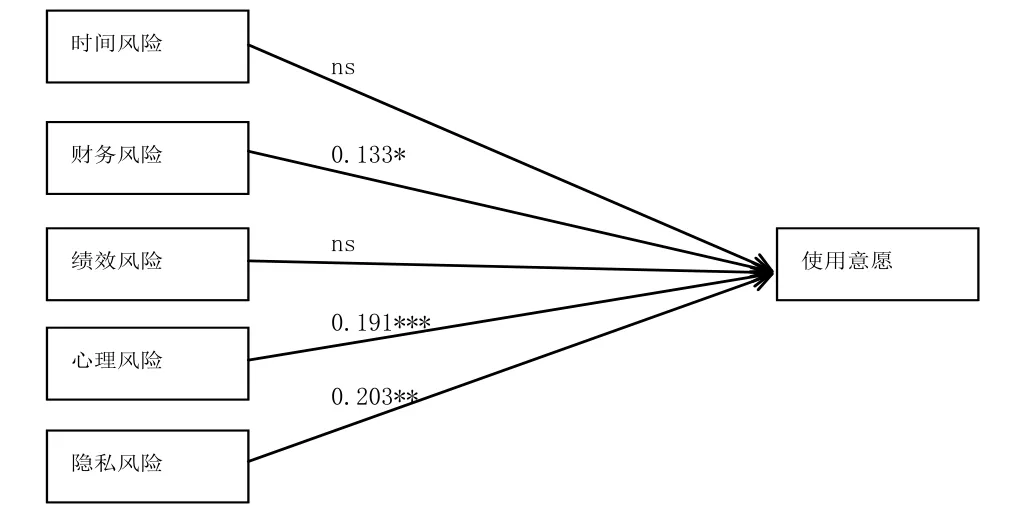

由表4.16知常数和几个自变量显著系数的显著性都小于0.05。说明其得出的回归系数是有效且都是可用的系数。而通过对表的分析可得:这几个维度的相关系数大小比较依次为:隐私风险系数0.203,心理风险0.191,财务风险0.133。说明隐私风险对使用意愿的影响最大,接着是心理风险,财务风险。回归方程表示为:AW=2.741-0.191AM-0.203AS-0.133AF。

通过以上分析,得到路径系数如图2所示:

表8 回归系数表

图2 模型路径系数图

五、 结论和建议

从上路径系数的显著性可以得出,假设中的五个假设有三个得到验证,消费者的财务感知风险对其使用意愿有负面影响,即H2得到验证;消费者的心理感知风险对其使用意愿有负面影响,即H4得到验证;消费者的隐私感知风险对其使用意愿有负面影响,即H5得到验证;消费者的时间感知风险对其使用意愿的负面影响不显著;消费者的时间感知风险对其使用意愿的负面影响不显著。根据以上得出的结论提出以下的建议:

(1)降低安全隐患。移动运营商应当在技术上提高安全身份识别。对发出交易请求者进行授权鉴定。以确保自己的账户只有自己可以进行支付;净化无线网络环境。

(2)明确移动支付费用标准。针对感知财务风险有以下建议:加大对无线网络的相关技术投入。扩大无线网络覆盖面,鼓励通信运营商加强无线网络基础设施建设;明确移动支付费用标准,一方面通过扩大市场规模和革新技术来降低费用;另一方面应当将移动支付的流量进行明晰化。

(3)个性化设计。根据不同的年龄段和群体需求设置不同的个性化服务,使得不同的群体都能够接受这种新式的支付方式并保证其可以顺畅得完成支付。

[1]胡秋灵,孙权.运用整合科技接受模型对消费者移动支付使用意愿的解析 [J]. 统计与决策,2007(6):119-121.

[2]施华康.消费者对移动支付使用意愿的影响因素研究—以大学生和年轻上班族为例 [D]. 浙江大学硕士学位论文 . 2007. 22-24..

[3]吴丽.中国移动支付发展及相关问题[J]. 管理科学文摘,2004(3):12-13.

[4]吴先锋,樊吉宏.基于感知风险的移动支付使用行为实证分析[J]. 统计与决策 , 2010(20):145-147.

[5]叶云. 基于感知价值的用户移动支付使用意愿影响因素研究[D]. 浙江工商大学硕士学位论文 , 2012.5-7.

[6]Bauer R. Consumer Behavior as Risk Taking[C]. National Conference of the American Marketing Association, 1960:389—392.

[7]Cox D.Risk Handling in Consumer behavior:An Intensive Study of Cases,in Risk Taking and Information Handling in Consumer Behavior[M].Boston:Harvard University Press, 1967:34-81.

[8]Cunningham M.The Major Dimensions of Perceived Risk[J]. The International Review of Retail Distribution and Consumer Research,2002, 12(4): 375-394.

[9]Derbaix.The Advertising Communication and the Hierarchy of Effects[J]. Revue Franchaise Du Marketing,1983, 89(2):31-47.

[10]Davis F D. Perceived Useful ness Perceived Ease of Use and User Acceptance of Information Technology [J]. MIS Quarterly,1989,13(3):319-340.

[11]Featherman,Pavlou.Predicting E-services Adoption:A Perceived Risk Facets Perspective[J]. International Journal of Human-Computer Studies,2003,59(4):451-474.

Analysis of Willingness to Use Mobile Payment Based on Theoretical Model of Perceived Risk

Wang Guosong,Jia Pei

With the popularity of mobile communication devices and smart phones, mobile payment as a new payment method, has been more and more widely used.Based on the data of the questionnaire and perceived risk model, this paper analyzes the impact of fi ve dimensions on the willingness to use mobile payment. Finally, the development suggestions of mobile payment is put forward according to the study.

mobile payment; perceived risk; use willingness

王国松,上海大学经济学院教授;

贾珮,上海大学经济学院研究生。