改革开放以来的浙江蚕业(续Ⅰ)

——蚕桑生产的发展(发展阶段、蚕业政策)

2017-12-08周金钱

周金钱

(浙江省农业技术推广中心,浙江 杭州 310020)

改革开放以来的浙江蚕业(续Ⅰ)

——蚕桑生产的发展(发展阶段、蚕业政策)

周金钱

(浙江省农业技术推广中心,浙江 杭州 310020)

本部分为第一部分之蚕业发展阶段、蚕业扶持政策、蚕茧收购政策。从1978~2014年,浙江蚕业可分为增长、鼎盛、震荡、下降4个阶段。在20世纪80年代,为了促进蚕桑生产发展,中央及省政府多次调整蚕茧收购、奖励政策,同时给予了大量的资金、物资扶持;90年代后主要通过项目加以扶持。2015年,省政府将丝绸产业确定为“十大历史经典产业”之一,今后浙江蚕业的重点任务是传承与发展。

蚕业;生产;阶段;政策;浙江省

3 发展阶段

改革开放以来,既有浙江蚕桑史上发展速度最快,蚕茧产量创鼎盛的阶段,也有持续波动幅度大,持续下降较快的阶段。1984年,蚕茧产量达到7.02万t,首次超过1931年创造的历史最高水平。自1988年蚕茧产量首超10万t后,直至1995年均保持在10万t以上的高峰;其中1992年,达到14.07万t,创历史新高。1995年,产茧12.23万t,比1978年增长了1.6倍,年均增产4440 t,远远超过中华人民共和国成立后50年年均增产1870 t的水平;蚕区发展到全省11个市(地)68个县(市、区)。1996~2007年,有降有升,振荡发展。2008~2014年,进入持续下降阶段,尤其在2012年后下降速度明显加快。到2014年,蚕桑产区,比最高年(1992年)减少23个县(市、区),减少1/3;桑园面积,比最高年(1994年)减少4.4万hm2,减少43.8%;蚕种饲养量,比最高年(1992年)减少314.3万张,减少75.6%;蚕茧产量,比最高年(1992年)减少9.37万t,减少66.9%(1978~2014年浙江省蚕茧产量变化,见图1);蚕种生产单位,比最高年(1993年)减少23个,减少60.5%;饲养蚁量,比最高年(1993年)减少22.42万g,减少83.4%;生产蚕种,比最高年(1993年)减少428.38万张,减少84.1%。

图1 1978-2014年浙江省蚕茧产量变化Figure 1 Change of cocoon yield in Zhejiang Province during 1978~2014

1978年以来,浙江蚕桑的发展,可分增长、鼎盛、震荡、下降4个阶段。

3.1 增长阶段(1979~1987年)

这一阶段,蚕茧产量由1978年的4.7万t,增长到1987年的9.7万t,比1978年增了1.06倍,年均递增8.5%。其中1984年蚕茧产量达到7.02万t,首次超过了1931年的历史最高水平。主要原因:一是建立与完善蚕桑生产责任制。1979年3月、11月,省人民政府召开了两次全省蚕桑工作会议,积极鼓励社员户里种桑,谁种谁有,长期不变。1980年10月,省农业厅总结推广建德等县“人种百株桑,户产百斤茧”的经验。从1980年开始,各地的集体桑园和养蚕,实行了专业承包、联产计酬的责任制,并逐步到家庭联产承包责任制。至1984年,全省1.2万个生产大队、4万多个生产队集体经营的桑园,全部由94万多个农户承包经营。二是蚕茧收购持续提高及奖励政策出台。鲜茧中准价,由1978年的111元/50kg(干壳量7 g),提高到1979年140元/50kg,提高了26.1%;从1980年起,省政府实行定蚕茧收购基数,超基数加价收购的奖励政策,全省定蚕茧收购基数为5万t,超基数部分加价15%,1983年起改为按固定比例加价收购;按“斤茧斤肥”(收购1kg蚕茧奖励1kg化肥)的标准实行蚕茧奖售。三是政府投入增加。1979~1983年,省财政共拨出2600万元,省农业银行共发放贴息贷款595万元,重点用于扶持老桑园改造、新桑园发展和改善蚕种生产设施。对外贸易部又给浙江蚕桑专用外汇200万美元和蚕桑生产周转金500万元,用于进口钢材12578 t(含分配给浙江的数量)、木材11605 m3,支持农村养蚕室建设;农业部、省计划委员会下达蚕种场基建、技措费644万元,增建蚕种场用房4.42万m2。1979年以来,农业部、对外贸易部、全国供销合作总社分配给浙江桑苗和幼龄桑园化肥超过10万t。四是蚕桑基础建设加强。1979年以来,全省共种桑24.22亿株,年均种桑1.61亿株,为历史上种桑最多的一个阶段,建成了一批桑树品种优良、桑园群体结构合理、肥培水平较高的高产桑园。1979~1983年,全省建造农村养蚕室40多万m2;1979年以来,国家拨款和各地自筹基建投资共2901万元,改造和新建蚕种生产用房7.32万m2,并普遍增添了空调器等设备,使蚕种生产条件得到了改善。全省还投入了5413.22万元蚕桑技术改进费,用于蚕桑生产技术推广和设施改造。

3.2 鼎盛阶段(1988~1995年)

这一阶段,浙江蚕桑达到了高峰。1988年,蚕茧产量首次突破10万t;1992年,创历史新高。虽然在连续9年增产后,1993年首次出现了减产,但以后的几年仍稳定在12~13万t。1995年,产茧12.2万t,比1987年增25%,年均递增2.86%。主要原因,一是蚕茧收购价格再次大幅提高。每50kg鲜茧中准价,1988年,提高到175元;1989年,再提高到480元(干壳量9.2g,换算成7g干壳量为348元)。1989年,还试行农、工、商茧丝利润分享办法;1990年起,对蚕用物资实行补贴的奖励措施。二是养蚕设施进一步改善。1988年以后,改造和新建了20多所蚕种催青室;1993年,全省建小蚕加温设施17.07万只,春蚕用暗火加温的蚕种占总饲养量的68.4%。三是先进适用技术普及推广。20世纪80年代末90年代初,各地普遍开展“蚕茧丰收活动”。全省累计有44个县321个乡1733个村开展了丰收活动,活动范围有桑园3.73万hm2,占全省桑园总面积的42.7%;有335名技术干部和477名辅导员蹲点;开展蚕桑技术培训11.9万人次,印发各种资料27.3万份,使蚕桑适用技术得到普及推广。

3.3 震荡阶段(1996~2007年)

1996年,蚕茧产量降到8.37万t,比1995年减31.6%,是1978年以来减产幅度最大的年份;1998年,产茧量回升到10.4万t;1999年,产茧量又降到9.3万t;2001年,产茧量再回升到11万t;2003年,又降到7.91万t;2007年,再升到9.63万t,接近鼎盛时期的产茧量。主要原因,一是受国际茧丝市场行情影响,蚕茧收购价格大幅波动,蚕农生产积极性不稳定。1995、1996年,鲜茧收购价连续降低,1996年,仅586.1元/50kg,与1994年比降低了28.3%;1997~2001年,基本稳定在700元~800元/50kg;2002年,又降到580元/50kg;之后,到2006年,再升至1346元/50kg。二是农村工业化、城镇化、农业现代化推进,产业竞争加剧,蚕桑比较效益低竞争力下降。三是管理体制的变化,政府投入减少。始于1996年的茧丝绸贸工农一体化改革,有14个蚕桑重点市、县的蚕业技术推广机构、蚕种场及所有人员,先后从农业部门进入一体化的茧丝绸公司;主管部门由农口划到工口,蚕桑生产难以享受到政府对农业支持政策,政府支持工业的政策又不对口。2001年,针对一体化公司农、工、商、贸之间存在的矛盾,省政府决定蚕业机构及人员可回到农业部门,先后有12个重点市、县返回农业部门。到2014年,仅有淳安、缙云两县仍为茧丝绸一体化体制。原属农业事业三场的蚕种场,从2000年后陆续进行改制,到2007年,已有70%的蚕种场改制为民营企业。管理体制的变动,蚕桑产业从领导的重视、部门的专一、行业的发展,都受到了一定的影响。

3.4 下降阶段(2008~2014年)

尽管2008年以后,蚕茧价格基本走高,2013年达到了2067元/50kg的历史高位,但蚕茧产量仍连续下降。2014年比2007年,蚕茧减少49246 t,年均递减9.73%;减幅最大的2009年比2008年,下降了17.1%;2014年比2013年,又下降了14.8%。主要原因,一是农村经济发展,蚕桑比较效益低;农民就业门路增加,劳动力资源趋紧,从业人员减少。二是国家实施“东桑西移”战略,西部地区蚕桑快速发展,全国蚕茧总量持续增长,东部蚕桑产区受到冲击;加上缫丝等初加工企业西移,省内蚕茧加工能力大幅度下降。三是生产方式传统,集约化程度低,作业方式落后,蚕桑机械设施开发应用难度大,仍以手工劳作为主;省力化种养技术没有根本性突破,劳动生产率、土地产出率不高。四是产业链长环节多,茧丝绸产品外向度高,受国际市场影响明显,茧丝行情波动大,农民生产鲜茧无法直面市场,除承受生产风险外,还要承受市场风险。

4 蚕业政策

4.1 物资及实物奖励

1978年9月15日,省计划委员会、省农业局、省财政局联合下达全省蚕种场补助钢材1950 t、木材380 m3。1979年2月26日,省计划委员会从1979年物资分配计划内,拨给修建小蚕室、贮桑室钢材1200 t、木材2000 m3。1979年6月14日,省农业局分配各地桑园用喷灌机2000台,每台由国家补助500元。1979年12月1日,省农业局从外贸部分配浙江外汇中,向省物资局串换木材2000 m3。1980年7月15日,省农业局分配各地桑园喷灌机2000台。1981年3月10日,省农业局向省木材公司串换木材3500 m3,分配各地建造小蚕室。1981年7月15日,省农业厅分配给各蚕种场窗式空调机70台,以改善生产条件,完成秋季蚕种生产任务。1983年4月4日,省农业厅特产局分配各蚕种场及蚕种催青室空调器200台。

4.2 资金补助

1978年9月15日,省计划委员会、省农业局、省财政局联合下达全省蚕种场技术措施费130万元。1979年1月25日,外贸部下给浙江发展蚕茧生产进口必需物资专用外汇指标800万美元。1979年4月21日,外贸部拨给浙江生产周转金500万元,用于经济收入较低的社队发展新桑园,采购桑籽、桑苗。1979年6月13日,国家计划委员会补助浙江蚕种场基本建设投资80万元、技术措施费50万元。1979年6月8日,省革命委员会从省机动财力农业投资中拨出100万元,用于扶持发展新桑园,补助10~20元/667m2。1979年9月6日又增拨蚕种场外汇指标28.2万美元。1980年10月17日,省革委会同意从省机动财力中安排300万元,用于支持蚕桑生产。1980年10月27日,经省领导同意,从省丝绸公司1979年贸易利润中拨出300万元,用于支持蚕桑生产。1982年,仍从丝绸部门利润中拨出300万元,用于扶持蚕桑生产。1981年3月24日,省农业厅、省财政厅对社队集体发展新桑园扶持,集中产区10元/667m2、贫困山区20元/667m2、一般产区15元/667m2。1981年5月4日,省农业厅、省财政厅从省机动财力扶持蚕桑资金中拨出89.02万元,扶持海宁袁化等5个公社和嵊县东郭等6个原蚕区蚕种场的基本建设。1981年5月25日,省财政厅、省农业厅拨出30万元,作为浙农大蚕桑系、农科院蚕桑所科教补助经费。1981年6月10日,省财政厅、省农业厅从支援农村人民公社资金中安排20万元,扶持淳安等17个县发展蚕桑生产。1982年1月18日,核定吴兴等9个重点蚕区县(市)发放蚕桑贴息贷款595万元,用于建设蚕室、改造桑园和兴修桑园水利设施等,时间1~3年,不超过5年。1981年11月5日,省农业厅、省财政厅从省支持蚕桑生产资金中,安排农村75万元、蚕种场95万元、浙农大蚕桑系和农科院蚕桑所15万元补助资金。1983年5月13日,省政府从省外贸用丝结算差额中拨款300万元,用于扶持蚕桑生产。1979~1987年,省农业厅先后拨出催青室专用资金176万元,扶持各有关市县新建催青室36座,扩建改造催青室33座。

4.3 售茧奖励

1979年2月16日,省革委会决定,从1979年开始,对蚕茧生产实行“两定一奖”,即定桑园面积,定蚕茧产量,超产部分加价20%收购。1980年7月21日,省政府决定,全省蚕茧收购基数为5万t,一定5年不变,超基数蚕茧加价15%收购。超购部分蚕茧实行省、县四、六分成;基数内蚕茧分配:国营缫丝厂为3.65万t,社队缫丝厂为1.35万t。1983年3月23日,省政府决定对蚕茧按固定比例加价收购,湖州等7个重点产茧县75%实行牌价收购,25%按议价收购;其余县65%实行牌价收购,35%按议价收购。

4.4 蚕桑技术改进费

1979年6月29日,省物价委员会同意蚕桑改进费由原来按茧款3%降低到2.4%提取。1985年5月22日,省农业厅、省财政厅、省丝绸公司《关于提取和分配蚕桑改进费实施意见的通知》(农植二〔85〕150号),蚕桑改进费由省农业厅统一收取,再分配下拨的办法,改为由省和市(地)农业局按三、七比例分成使用的办法。1987年2月16日,省政府《关于做好一九八七年蚕茧生产、收购、调拨工作的通知》(浙政〔1987〕11号),规定蚕桑改进费从原牌价茧款的2.4%提高到3.4%。

1995年5月30日,省财政厅、省农业厅、省物价局《关于调整蚕桑技术改进费收取办法的通知》(浙价费〔95〕142号),决定从1995年7月1日起,调整蚕改费收取方法与标准。收取方法,市、县蚕改费除在经营环节中收取外,增加在预订(发放)蚕种时向蚕农收取;省级蚕改费由蚕种生产单位向省农业厅交纳。收取标准,市、县蚕改费从经营环节中的收费标准,由原来按牌价茧款的3.4%调整为按收购总茧款的1%;在预订(发放)蚕种时由蚕种经营单位向蚕农收取每张蚕种5元的蚕改费。省级蚕改费收取标准为每张蚕种1元(进入蚕种销售价格)。为不增加蚕农负担,每50kg鲜茧价外补还农民10元,由用茧单位负担。2003年12月1日,省财政厅、省物价局、省农民负担监督管理领导小组办公室《关于清理整顿涉农收费项目及标准的通知》(浙财综字〔2003〕112号),降低蚕桑技术改进费收取标准,市、县蚕茧收购总额的1%,省级每张蚕种1元,县级每张蚕种5元。2006年1月27日,省财政厅、省物价局《关于取消部分行政事业性收费项目的通知》(浙财综字〔2006〕105号),从2006年11月15日起取消蚕桑技术改进费。

4.5 项目建设

4.5.1 蚕桑基地

1987~1991年,省、市对舟山蚕桑基地建设共投入资金1450万元,其中省丝绸联合公司配套850万元,改造老桑园和发展新桑园各5万亩,推广小蚕炕房1036只,方格蔟116万片。

2002年11月12日,省农业厅对湖州、海宁、桐乡、淳安等市、县安排专项经费200万元,用于省桑树新品种繁育基地建设,蚕新品种引进、示范,桑树新品种规模化种植示范基地建设。从2003年开始,省财政设立特色优势农产品生产基地建设专项资金。2003~2008年,省级特色优势农产品蚕桑生产基地项目共立项34个,见表13。其中嘉湖重点产区立项19个,蚕桑西进实施县立项14个,其它产区立项1个。项目总投资6665万元,其中省财政补助资金共投入2520万元,带动地方财政配套及建设单位自筹投入4145万元,省级财政资金带动率为164.48%。

从2009年起,财政补助项目改为现代农业发展资金、财政支农资金等项目。从2009~2014年省财政支持蚕桑项目,每年50万~200万元不等。

4.5.2 蚕种基地

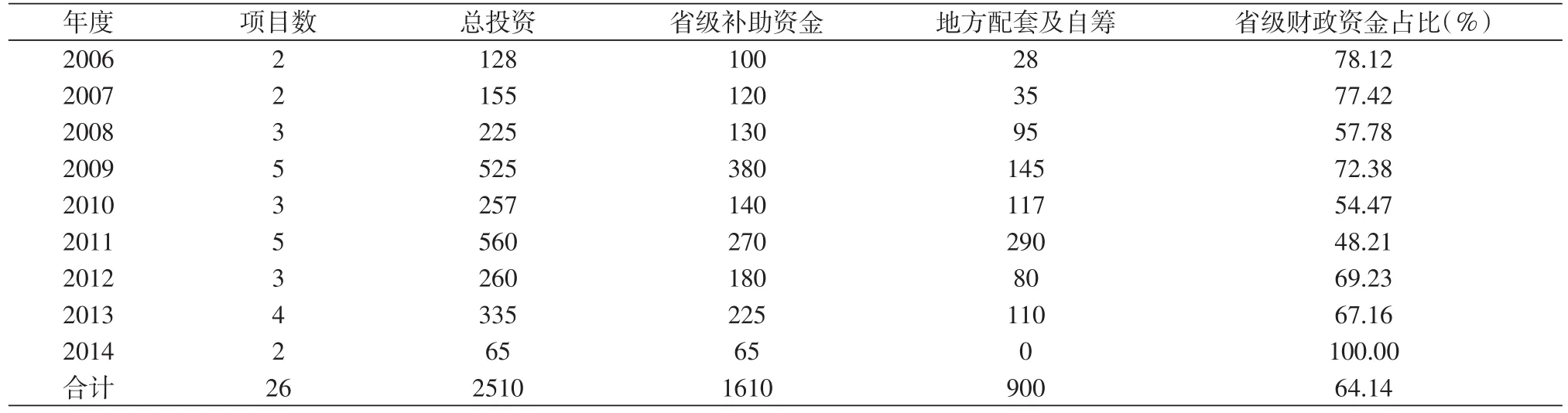

从2006~2014年,省种子种苗工程项目等立项的蚕种项目27个,总投资2510万元,其中省财政投资1610万元,财政资金占总投资的64.14%,见表14。

从2006~2014年,农业部批准立项种子种苗工程项目1个,国家农业综合开发农业部专项2个。2006年,由浙江省蚕种管理站承担的农业部种子种苗工程“浙江省蚕桑原种繁育基地建设”项目,总投资869万元,其中中央财政资金570万元,自筹299万元。项目建设内容,分为原种生产基地建设(地点在绍兴)和原种活化、冷藏、检验检疫基地建设(地点在杭州)两大部分。2012年6月26日,“浙江省蚕桑原种繁育基地项目·绍兴基地建设”通过了省农业厅组织的竣工验收。2010、2011年,国家农业综合开发农业部专项实施项目2个,总投资1036万元,其中农业部拨款230万元,省、县农业综合开发配套230万元,承担单位配套576万元,分别于2012、2013年通过省农业厅组织的专家验收。

表13 2003~2008年省级特色优势农产品蚕桑基地项目情况一览Table 13 Project of sericulture base of provincial characteristic advantage agricultural products during 2003~2008单位:万元

表14 2006~2014年省种子种苗工程项目情况一览Table 14 Provincial Seed and seedling project during 2006~2014单位:万元

5 蚕茧收购

5.1 评茧方法及标准

浙江从1972年春茧上市起,鲜茧收购全面由鲜茧茧层率决定基本茧级,以解舒、公斤茧粒数和茧层含水率3个项目升降补正定级的方法,改为以干壳量分级定价,以上茧率、色泽匀净度(即解舒)进行补正的干壳量分级定价新评茧方法。

1980年,经过3年多“荧光测定蚕茧解舒质量的试验”的研究,在杭州缫丝厂对3000多个庄口的样茧进行“荧光显色规律及与解舒”的调查;在农村实验室进行“不同上蔟环境与荧光显色关系的调查”;在桐乡县梧桐茧站进行“荧光分色”在评茧上应用的内部测评。

1981年,实行家庭联产承包生产责任制后,干壳量仪评收茧方法难以执行,为此,改为样茧250 g定量定粒或50g茧重定量不定粒,下茧率用目评;对小批量茧,恢复手估目测办法。

1982年9月18日,省科委将“桑蚕茧质评定方法与茧质检定仪器的研究”列为省重大科技项目,在湖州市下昂公社竹墩大队进行“组合售茧、收购鲜茧、缫丝计价”的评茧方法与茧质检定的试点,由省蚕桑学会、省纺织工程学会和省丝科院承担。“组合售茧、缫丝计价”的评茧办法,即在售茧时,由评茧小组从每生产队或每户抽取样茧编上密码,然后用手估目测的方法,按茧层量、精茧率、解舒率、弹性、潮燥、茧整齐度等项目,参考蚕期中饲养、食桑、蔟中管理等条件,计算出各生产队或各人的得分,再将抽出样茧送丝厂试缫。缫得生丝后,结算丝价,除去加工费即为原料茧费,与原来茧价相比,超出部分返回蚕农。1984年4月25日,省科委在杭州召开“组合售茧、收购鲜茧、缫丝计价”试点工作评议会,决定将解舒丝长及出丝率作为分级的主要依据。

1988年5月11日,国家标准计量局发布《桑蚕茧(干茧)分级》(GB9176-1988)、《桑蚕干茧试验方法》(GB/T9111-1988)国家标准;同时,发布了国家实物标准《桑蚕茧(干茧)下茧实物样照》(GS⁃BW40001-1988),为全国首个桑蚕茧国家标准。

1990年3月28日,对外经济贸易部发布《关于全国统一执行桑蚕鲜茧收购标准补正规定的通知》(〔1990〕外经贸计价字第300号),要求从1990年起,执行全国统一的补正规定。并要求桑蚕鲜茧的下茧分类参照《桑蚕茧(干茧)检验方法》和《桑蚕茧(干茧)下茧实物样照》。根据对外经济贸易部通知要求,省供销社联合社、省丝绸联合公司、省物价局发出了《关于印发桑蚕鲜茧收购标准补正规定实施细则的通知》(浙合特〔1990〕23号)。补正规定主要内容:①上车茧率,以上车茧率100%为基础,每降低5%降一级,满2.5%作5%,满7.5%作10%计算。为方便执行,将上车茧率直接折算为下茧重量计算降级,即在250 g检验样茧中,选出7 g下茧降一级,满20 g降二级,以后每增加13 g再降一级,余类推。②色泽、匀净度,两项都好升一级,两项都差降一级,其余情况不升不降。匀净度不满50%者按次茧收购;每500 g样茧400粒及以上者按次茧收购;使用方格蔟上蔟的茧(色泽、匀净度都好并且无钉、条柴印茧者)升一级。③茧层含水率,12.99%及以下者升一级,13.00%~17.99%者不升不降,18.00%~21.00%者降一级。对人为掺水,茧层过潮者,应劝其退回,待晾干后再投售。如在检验时发现茧层含水率超过21.00%无法退回时,可再降一级计价。④好蛹率,好蛹率95%~100%升一级,90.00%~94.99%者不升不降,80.00%~89.99%者降一级,70.00%~79.99%者降二级,余类推。为方便农民投售,可将好蛹率升(降)级,折算为按非好蛹粒数升(降)级,在50 g检验样茧中,春茧,发现1粒非好蛹升一级,2粒~3粒不升不降,4粒~5粒降一级,以后每增加2粒再降一级;夏秋茧,发现2粒非好蛹升一级,3粒~4粒不升不降,5粒~7粒降一级,以后每增加3粒再降一级。⑤有僵蚕(蛹)茧者,好蛹率和色泽、匀净度均不得升级,该降照降。僵蚕(蛹)茧满30%及以上者按次茧收购。

1994年11月15日,国家技术监督局发布了《桑蚕鲜茧国家标准》(GB/T15268-1994),1995年6月1日起实施。该标准适用于桑蚕茧(鲜茧)交易中,采用缫丝检定的茧质检验,规定了桑蚕茧(鲜茧)检验项目、检验流程、操作方法、分级标准及检验结果计算。分级标准的主要项目为:①以解舒丝长定级(10级、解舒丝长540 m);②核定的茧级、鲜茧出丝率是构成鲜茧价格的组成部分。该标准对于规范浙江“组合售茧,缫丝计价”的质量检验和监督管理提供了依据。2003年5月19日,国家质量监督检验检疫总局发布了《桑蚕鲜茧分级(干壳量法)》(GB/T19113-2003)国家标准,6月1日起实施。该标准是在总结全国大部分蚕茧产区在桑蚕鲜茧收购过程中普遍采用干壳量法检验桑蚕鲜茧质量的基础上,提出了规范化的干壳量法桑蚕鲜茧分级和检验方法。该标准的制定,为正确反映全国桑蚕鲜茧质量状况,规范桑蚕鲜茧质量检验和监督管理提供了技术依据。标准的分级规定为,根据干壳量检验结果确定鲜茧的基本级(10级、干壳量9.2 g),在确定基本级的基础上,根据色泽、匀净度、上车茧率、茧层含水率、好蛹率的检验结果进行补正定级。2006年9月18日,国家质量监督检验检疫总局发布了修订后的《桑蚕干茧》(GB/T9176-2006)国家标准。

从20世纪90年代后,干壳量评茧方法、缫丝计价方法,由于难以适应千家万户集中售茧,逐渐退出收购环节。至2014年,除淳安等个别地方仍采用干壳量评茧外,基本上为手估目测的评茧方法。由于蚕茧收购未能体现优质价,使雄蚕等优良蚕品种、方格蔟等优良蔟具、上蔟初期开门窗、化蛹后采茧等有利蚕茧质量的措施难以采用,造成蚕茧质量下降,优质资源浪费。

5.2 收购价格

1979年,每50kg鲜茧基准级茧价,由110元提高到140元;1988年,调整为175元;另每100元茧款,集体(生产队)售茧奖售化肥60kg(平价票证),个人售茧奖布票20 m(平价票证)等。但农民仍感到与其他经济作物和禽、鱼的比价过低。在计划经济体制向市场经济转轨的进程中,汇率的“双轨制”、财政的“分灶吃饭”、出口的“水货”盛行等,地方政府受利益驱使,盲目扩大茧丝绸加工能力,导致茧丝原料与缫丝加工能力严重失衡;加上,外贸经营权的放开后,非正常渠道出口的生丝、绸缎(水货)占据较大比重;丝绸外贸第一轮承包开始实行,地方政府负有相应的经济责任,想方设法确保本地的蚕茧不外流;茧丝绸内外销价格管理脱节,在卖方市场下,国内市场与国际市场茧丝绸价格存在硕大的剪刀差,致使各地争抢货源,暴发了持续三四年的“蚕茧大战”。1988年春茧,全省平均实际茧价达每50kg 580元,高于最高限价150元的2.8倍。1988年5月12日,省物价局、省计经委、省标准计量局、省丝绸联合公司《关于调整缫丝计价试行办法中出丝率价格等问题的通知》(浙价农〔1988〕86号),决定每50kg鲜茧中每1%鲜茧出丝率价格由原定的13.84元提高到17.68元。1989年5月7日,省物价局、省供销合作社联合社、省丝绸联合公司《关于蚕茧收购价格的通知》(浙价农〔1989〕73号),决定从1989年春茧上市起,每50kg鲜茧干壳量9.2 g的中准级收购价提高到480元;5月11日,省政府《关于进一步加强茧丝绸经营管理工作的通知》(浙政〔1989〕21号)规定,每收购50kg鲜茧,奖售50kg平价标准氮肥(平价票证),在蚕茧投售时兑现。1991年5月18日,省政府《关于进一步抓好蚕茧生产和收购工作的通知》(浙政〔1991〕13号)规定,春上茧最高限价每50kg 530元。1991年6月3日,省物价局、省丝绸联合公司《关于下达“组合售茧、缫丝计价”每1%出丝率价格的通知》(浙丝蚕〔1991〕339号)规定,每1%鲜茧出丝率价格为38元。9月9日,国家物价局《关于茧丝价格的通知》决定,从次年(1993年)蚕茧上市起,全国中准级鲜上茧收购价格统一执行每50kg 440元。1994年,国家计委《关于调整桑蚕茧收购价格的通知》决定,每50kg茧价由440元统一提高到650元,等级差价不变;对浙江、江苏省试行“组合售茧,缫丝计价”的地区,每1%鲜茧出丝率价格由38元提高到51元。

1995年开始,蚕茧收购价实行中央指导下的省级政府定价。每年由省物价主管部门根据国家计委等有关部门下达的指导价和浮动幅度,确定具体中准级收购价格水平。1995年,蚕茧收购的中准价调整为,每50kg鲜上茧710元;早秋茧,收购价格从每50kg 710元调整为685元(含省定补还农民蚕桑改进费10元);对试行“缫丝计价”的地区,每1%鲜茧出丝率价格由原54元调整为52.2元,次下茧价格也相应调整。1998年,春茧,中准级(干壳量9.2克,上车茧率100%)收购价格(含税),每50kg 730元;夏、早秋茧为660元;中、晚秋茧为630元;对试行“组合售茧,缫丝计价”的地区,春茧1%鲜茧出丝率为55元,夏、早秋茧为50元,中、晚秋茧为47元。目评收购价格,春茧不得超过每50kg 760元,夏、早秋茧不得超过560元,中、晚秋茧不得超630元。2001年5月11日,省物价局规定,全省春鲜上茧中准级(干壳量9.2克,上车茧率100%)收购指导价(含税)为,每50kg 760元,春上茧全省实际每50kg收购价为883元。8月2日,省政府《关于深化茧丝绸贸工农一体化改革的通知》(浙政发〔2001〕47号),决定改革鲜茧收购定价方式,从2001年中晚秋茧收购开始,鲜茧收购定价由中央指导下的省级政府定价,改为省级政府指导下的市、县政府定价。9月20日,省物价局《关于2001年中晚秋茧收购政策的通知》(浙价商〔2001〕322号)规定,2001年中、晚秋茧的收购指导价为,每50kg 730元,上下浮动幅度为10%;实行“组合售茧、缫丝计价”的地区,每1%鲜上茧出丝率的价格为55元,上下浮动幅度为10%。蚕茧收购价格定价权限下放后,鲜上茧各等级差价标准、次下茧等收购价格计算方法和补正规定仍按标准执行。

2003年4月2日,省委、省政府发出《关于进一步加快农村经济社会发展的意见》(浙委〔2003〕5号),要求“加快棉花、蚕茧购销市场化改革步伐,尽快形成市场定价机制和多元化购销格局”。根据省委文件精神,省物价局分别于2003年10月、2004年5月向国家发展和改革委员会要求放开蚕茧收购价格。2004年6月3日,国家发改委办公厅《关于浙江省要求放开蚕茧收购价格问题的复函》(发改办价格〔2004〕926号),原则同意浙江实行放开蚕茧收购价格改革试点。2004年,春茧收购开始,全省范围内正式实施了蚕茧收购价格形成机制改革的试点工作。省、市、县政府不再下达收购价格,实行市场调节价。由各收购部门根据产销形势、生产成本等因素,在与毗邻地区协商和衔接的基础上,自主确定蚕茧收购价格。浙江为全国第一个实行蚕茧收购价格市场化改革试点的省份。

2005年,省经贸委、省工商局、省物价局《关于加强2005年蚕茧收购管理工作的通知》,对规范市场秩序,严格资格认定,加大执法力度、严厉查处非法收购蚕茧的行为作出了规定;要求各地价格主管部门,加强价格动态监测分析,及时公开市场信息,引导生产者、经营者合理形成价格。同时要加强监督检查,严肃查处不正当的价格行为,以维护市场价格秩序。

表15 1949~2010年浙江省蚕茧收购量和收购价格一览表Table 15 Purchasing volume and purchasing price of cocoon in Zhejiang during 1949~2010

蚕茧收购价格放开后,省丝绸协会每年召开春茧、秋茧二次收烘会议,根据市场行情,以茧本、毛折为测算依据,商定收购建议价格。

1949~2010年,浙江省蚕茧收购量和收购价格,见表15。

6 蚕桑产业的新定位

2015年11月16日,省政府《关于推进丝绸产业传承发展的指导意见》(浙政办发〔2015〕114号),正式将丝绸产业定位为浙江省“十大历史经典产业”①历史经典产业是指省内有千年以上历史传承、蕴含深厚文化底蕴的产业,包括茶叶、丝绸、黄酒、中药、木雕、根雕、石刻、文房、青瓷、宝剑。——2015年,浙江省省长李强《政府工作报告》。按照丝绸产业传承发展的要求,今后蚕桑生产的重点是,适应高档丝绸产品的蚕丝原料需求,提高优质原料茧的保障能力;目标是,到2020年,在省内外建立相对稳定的优质蚕桑基地6.67万hm2(100万亩)左右,蚕丝品质达到4A级以上,积极推进蚕桑提升改造工程,实施蚕桑“走出去”战略,着力推进省内外优质丝绸原料基地建设。省内优质原料基地建设,按照“整合一批、稳定一批、提升一批”的要求,推进蚕桑提升改造工程,支持桐乡、海宁、淳安、吴兴、南浔、德清、临安、建德、缙云等县(市、区)优质蚕桑基地建设,大力推广产业化的蚕桑企业基地、家庭农场、蚕农专业合作社等经营模式,积极探索“品牌企业+原料基地”经营模式,促进原料基地规模化、标准化、优质化、高效化发展。支持工厂化养蚕的创新研发,促进工厂化养蚕向产业化发展。建立健全桑园流转机制,通过转包、租赁、土地入股等形式,推进桑园向专业大户、龙头企业集中。推进省外优质原料基地建设,顺应“东桑西移”发展趋势,实施蚕桑“走出去”战略,引导龙头企业发挥市场、技术、管理及资金优势,到广西、云南、四川等中西部地区建设蚕桑、缫丝基地,打造省外优质蚕桑蚕丝基地。

Sericulture in Zhejiang Since Reform and Opening Up(ContinuedⅠ)——Sericulture Development(Development Stage and Sericulture Policy)

ZHOU Jin-qian

(Extension Center for Agricultural Technology of Zhejiang Province,Hangzhou 310020)

This part included sericulture development stage,sericulture support policy and cocoon purchase policy in the first part.Zhejiang sericulture can be divided into 4 stages:growth,prosperity,shock and decline during 1978~2014.In 1980s,in order to promote the development of sericulture production,the central and provincial governments have repeatedly adjusted the cocoon purchase and reward policies,while giving a large amount of funds and materials support.After 90s,it was mainly supported by the project.In 2015,the provincial government identified the silk industry as one of the"Ten Classic industries",and the key task of Zhejiang sericulture in the future is inheritance and development.

sericulture;production;stage;policy;Zhejiang Province

S88

A

0258-4069[2017]03-001-09

周金钱(1957-),男,浙江永康人,研究员。长期从事蚕业技术管理。E-mail:zjscs@163.com