省域视角下经济金融化对房地产价格的影响研究

——基于面板数据空间杜宾模型的分析

2017-12-07倪进峰

倪进峰

NI Jin-feng

兰州大学 经济学院,甘肃 兰州 730000Lanzhou University, Lanzhou, Gansu 730000

省域视角下经济金融化对房地产价格的影响研究

——基于面板数据空间杜宾模型的分析

倪进峰

NI Jin-feng

兰州大学 经济学院,甘肃 兰州 730000Lanzhou University, Lanzhou, Gansu 730000

近年来,中国经济金融化程度的加深促使大量资金“脱实向虚”,一些省份充裕的金融资源是房地产价格久居高位的重要推手。基于此,论文在阐释了经济金融化对房地产价格作用机理的基础上,结合中国31省份的空间面板数据,实证研究了经济金融化对房地产价格的影响。结果表明,各省房地产价格与经济金融化具有稳定的相关关系;“经济金融化”“单位土地成本”和“居民人均可支配收入”对本省房地产价格具有显著的促进作用;房地产价格的省域分布格局中存在明显的空间溢出效应,本省的房地产价格会受到邻省相关变量的显著影响。

经济金融化;空间分布格局;空间溢出效应

改革开放以来,我国金融行业快速发展,对企业融资、居民就业和增加资产性收入等方面作出了重要贡献。然而,伴随着近年流动性的激增,全国范围内经济金融化程度逐渐加深,资金开始脱离实体大规模转向房地产等虚拟经济领域[1]。随着步入经济新常态,传统生产性行业利润的急速下降促使它们的盈利方式逐渐金融化,非金融部门的金融渠道盈利比重不断提升。再加上金融与贸易开放度的逐步提高,金融部门不断膨胀、资产证券化程度不断加深,这些现象一起构成了经济金融化的具体表现[2]。我国历来有区域金融发展不平衡的问题,金融资源相对充裕使得一些东部省份的经济金融化程度高于内陆省份,无独有偶,常年以来我国房地产价格也基本呈现东高西低的空间分布态势。如此看来,从省域的视角出发,某地房地产价格的久居高位应该与该地金融的“过度支持”密切相关[3]。

一、相关研究述评

考察金融与房地产价格的联系主要聚焦于探讨金融变量变动对房地产价格的影响,Bernanke、Blinder(1988)较早探讨了货币政策对房地产价格作用的传导机制,认为中央银行可以利用货币政策改变借款者的资产负债表或净财富,以制约旺盛的房地产投资需求[4]。郭琳慧(2015)对该研究进行了延伸,提出区域金融运行主要通过货币传导与信贷传导两种机制作用于房地产市场。货币传导表现为利率、汇率等金融市场变量变动对房地产市场的影响,信贷传导则强调了有效市场假设难以满足的情况下,商业银行在房地产行业融资中的主导地位[5]。安辉和王瑞东(2013)对我国的房地产价格影响因素进行了实证研究,得出的结论认为货币政策和信贷政策引致的金融变量变化对房地产价格的影响并不十分明显,这主要是受近年高通货膨胀的影响[6]。而陈继勇等(2013)却认为流动性在对房地产价格的繁荣扮演着重要角色,货币政策对货币总量和信贷总量的控制可以对房地产价格起到很好的调控效果[7]。张庄(2016)提出,货币政策对房市的调控存在时滞,且相关金融变量的变动对各地房地产市场的冲击存在差异[8]。另一种相关研究是探讨房地产证券化对房价的影响,早期的有常永胜和赵红凌(1997)[9]、刘萍(1999)[10]、曹征(2002)[11]等学者参考了国外不动产融资理论的相关研究,提出了我国房地产证券化发展模式的构想。近期有代表性的是廉永辉和张琳(2015)[12]的研究,他们利用10个OECD国家的面板数据,在控制货币性因素和结构性因素后,得出结论:同各国资产证券化发展程度紧密相关的融资流动性与市场流动性稳健地提高了各国房价水平。

综合已有研究来看,现有文献多是分析房地产价格的波动与其背后的金融因素,分析视角也大部分局限于全国。从省域的视角引入溢出效应,重点讨论目前凸显的经济金融化现象,对房地产价格变动影响的研究并不多见。因此,为了充实与拓展这一领域的相关研究,从经验的角度验证我国省域经济金融化程度对房地产价格变动的影响,本文在探讨经济金融化对房地产价格作用机理的基础上,利用空间计量方法,结合大陆31省份相关变量的观察值,详细地考察了房地产价格和经济金融化的省域分布格局,并探究了内含于这一分布格局中的空间溢出效应。

二、经济金融化对房地产价格影响的机理分析

经济金融化下金融业产出对GDP的贡献不断攀升,金融部门在国民经济体系中的地位不断加强,体现在无形的资源配置上,是资金流引导实物流的强化,实体经济逐渐成为金融行业的依附;体现在有形的机构设置上,是大量的金融机构如雨后春笋般出现以及金融机构体量的迅速膨胀。同为虚拟经济的房地产业与金融业向来联系紧密,金融行业对实体行业的挤压一方面改变了经济体系中虚拟经济与实体经济的比重,将国民收入分配导向有利于虚拟经济的分配格局,无疑某种程度上会有利于房地产行业的积累和发展。更重要的是,另一方面,地位的攀升会加大金融部门对实体行业盈余资金的吸纳和支配,无论从控制的资金规模还是动性导向方面,金融部门都将会有更大的话语权。根据贺强和王汀汀(2016)的研究,至2016年上半年,银行系统新增贷款中的近四成注入了房地产行业,房贷业务已成为商业银行贷款业务的重要支撑。而受益于债券市场的蓬勃发展,房地产行业借助经济金融化下的“金融市场膨胀”大规模发债,房地产债务筹资呈现爆炸式发展,于2015年底达到1875亿元[13]。大量资金在房地产行业的集中使得房地产行业本身出现经济金融化加深的趋势:住房迅速脱离商品属性而成为金融化的房产,其价格从遵从商品价值规律的稳定商品价格跳跃成为活泼的资产价格。结合近年来实体经济利润的不断下滑,金融部门膨胀和房地产价格的同步上升,反映了资金从实体经济转向虚拟经济,而这种资金偏好的转变正是经济的金融化过程。

经济的金融深化必然伴随金融创新的推进,各式各样房地产证券的诞生会便利居民购房杠杆率的增长。居民部门加杠杆被认为是加剧我国房地产价格持续上涨的重要原因,居民的加杠杆行为会通过促进经济增长、降低购房门槛、影响房市预期和推动通货膨胀四个路径给房地产价格产生正向推动效应[14]。目前居民部门加杠杆的主要方式有降低首付、多次降息、首付贷等多种方式,实际上可以归纳为资金成本削减、首付比例优惠和抵押方式创新三个方面。资金成本削减和首付比例优惠来源于金融部门膨胀带来的行业内竞争,而抵押方式创新就是经济金融化下金融创新的直接成果。因此,经济金融化为居民部门购房愿望的实现提供了路径,刺激了购房需求的扩张与膨胀,也因此推动了房价的上涨。

三、经济金融化对房地产价格影响的实证研究

地理学第一定律[15]提出,具有地理属性的物质在空间上互为相关。依据这一观点,并历经多位空间计量专家的多年努力,目前计量经济学界已接受了Anselin和Griffith(1988)等人的观点,认为经济运行的空间分布存在溢出效应,反映在来源于不同地理单元的经济数据存在或多或少的空间相关性[16]。因此,在对区域数据进行实证研究时,不采用空间计量方法可能会产生偏误。为了从省域的视角验证经济金融化对房地产价格的影响,本文采用空间计量方法进行实证研究。

(一)探索性空间数据分析

首先利用莫兰指数(Moran’s I)验证和比较经济金融化与房地产价格的空间分布特征,莫兰指数具体的计算公式为:

其中,示i地区经济变量观测值,n为地区数,刻画 i 与 j 地区空间邻近关系wij的集合构成空间权重矩阵W。莫兰指数I的取值范围为[-1,1],当指数 I 大于0时,表明邻近地区的变量值相近,空间分布格局呈现一种高—高或低—低值集中的状态,地区间存在正的空间相关性,随着I趋向于1,正向的关联程度变大。而I小于0表明邻近地区的变量值相异,空间分布表现为低—高值区域的邻近,也即地区间存在负的空间相关性。而 I 越趋向于-1,负的关联程度越大。此外,空间实证研究的实现需要借助空间权重矩阵,本文选取地理距离矩阵作为实证分析的空间权重矩阵wij。其表达式为:

i 和 j分别代表不同省份,d 表示各省省会城市地理坐标的欧氏距离①,为了便于分析,对权重矩阵进行了标准化处理。

参照已有研究,选用 “商品房销售额/商品房销售面积”的“商品房平均销售价格”数据来度量房地产价格(RP),并利用价格指数对其进行了平减处理,折算成以2002年为基期的可比价格。选取“金融业增加值的GDP占比”作为衡量经济金融化程度的指标(EF)。考察的空间维度涵盖大陆31省级行政区,时间维度为2002年—2015年。借助STATA 12.0软件,得到的分析结果如表1所示。

表1 2002年—2015年省域经济金融化与房地产价格的Moran指数值

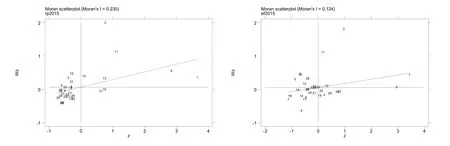

在表1中,除个别年份之外,在5%及更低水平下显著的各省房地产价格和经济金融化的Moran指数值都为正值,并且二者的指数值总体都呈上升趋势。说明在考察期内,各省的房地产价格和经济金融化两种指标都存在明显的空间正相关,而且这种相关程度都是逐年加强的。更加清晰的,如图1所示,在二者的Moran指数散点图中,绝大部分省份都落入了散点图的第一与第三象限。

根据图1的内容,表2更加详细地列出了2015年各省房地产价格与经济金融化指标具体的空间相关模式,对比表中左右两列来看,两种指标的空间相关模式极为相似,即表现出一种非平衡分布的集聚状态,表现为东部沿海省份的数值都较高,中西部内陆省份则是低值集中的区域,而东部与中西部的交界省份,如广东、河北等地,处于一种高值被低值环绕或低值被高值包围的状态。

图1 2015年省域房地产价格与经济金融化的Moran指数散点图

表2 2015年省域房地产价格与经济金融化的空间相关模式

受限于篇幅,图1和表2仅报告了2015年的内容。事实上,在整个考察期内,二者的空间相关模式都极为相似,这也正说明两种指标的省域分布格局是非常接近的。因此,从省域的空间视角出发,可以认为房地产价格的高低与经济金融化程度的深浅似乎具有某种稳定的相关关系。

(二)空间面板数据分析

1.指标选取与数据说明

选取房地产价格(RP)作为因变量,经济金融化程度(EF)为核心自变量,以考察省域经济金融化对房地产价格的影响。为了从供给和需求两个方面对因变量的其他影响进行控制,参照房地产价格影响因素的相关文献(董志勇等,2010[17];王鹤,2012[18];唐礼智等,2014[19]),选取各省“单位土地成本(LC)”和“居民人均可支配收入(DP)”作为控制变量加入实证模型,其中,“单位土地成本”=“房地产开发企业土地购置费用”/“房地产开发企业购置土地面积”。数据来源于国家和各省的统计部门网站,为了使得跨年数据真实可比,用相应的价格指数对所有与价格相关的变量进行了平减处理,折算成以2002年为基期的可比价格。

2.面板数据模型的确立

上文的莫兰指数已经验证,从中国大陆全局来看,省域房地产价格与经济金融化程度指标都具有显著的空间相关性,因此不适宜用传统计量方法考察它们之间的回归关系,而是选用内含有空间效应的空间面板模型进行实证分析,空间面板数据分析的通用模型是:

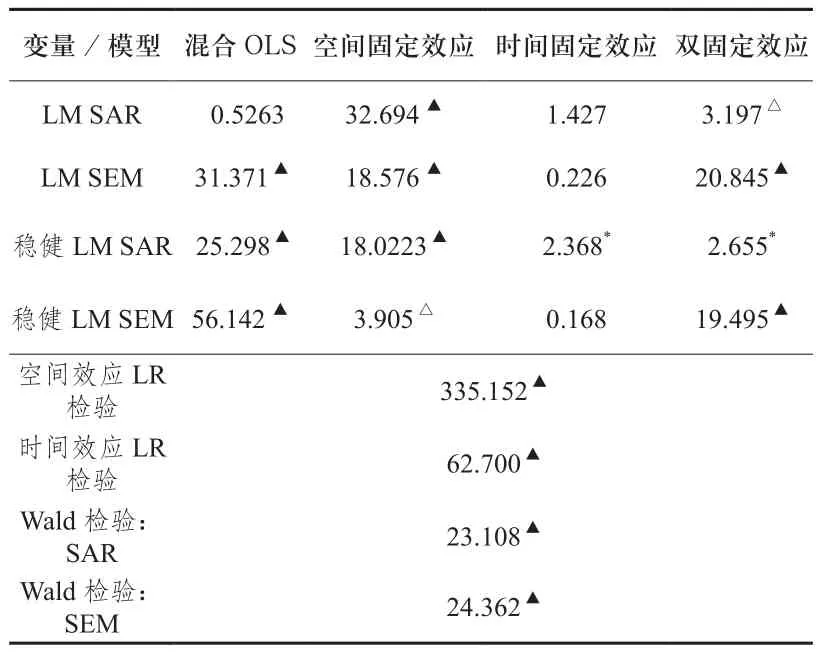

其中,yt与yt-1分别为因变量和其滞后变量向量,Xt为自变量矩阵,μ为随机或固定效应,εt、vt分别为误差项与随机扰动项向量,W是空间权重矩阵,Wyt、WXt、Wεt依次为因变量、自变量以及误差项的空间自相关向量。参数δ、γ等是否显著异于0将决定最终模型的具体形式,这一具体模型的确立可以通过建立相关统计量并对其显著性进行检验来实现。将已进行了对数化处理的面板数据导入MATLAB软件,利用Elhorst提供的代码,可以得到这些统计量的显著性检验结果,如表3所示。

表3 确立模型相关统计量的检验结果

表3中LM以及稳健的LM检验结果再一次验证模型中应该包含空间效应,即通用模型中空间滞后项系数δ和空间误差项系数γ至少有一个显著异于零。空间效应与时间效应的LR检验都在1%显著性水平下显著,说明在模型中同时包含空间和时间效应,即双固定效应模型是最合适的选择。双固定效应模型的四类LM检验结果都通过了5%水平的显著性检验,因此无法甄别空间滞后模型(SAR)与空间误差模型(SEM)的适用性,需采用更具有一般意义的空间杜宾模型(SDM)拟合数据。而随后的Wald检验结果进一步说明:必须拒绝SDM可以简化为SAR和SEM的原假设,模型中需要考虑自变量的空间滞后项,即不可忽略邻居自变量对本地因变量的影响。

3.模型拟合与结果分析

空间计量经济学的最新研究认为,在选择空间杜宾模型进行实证分析时,空间内交互作用机制的存在导致变量间存在反馈机制,因此自变量对因变量的影响并不能像往常那样通过回归系数进行度量,而是需要被分解为直接效应与间接效应[20]。按照这一思路,采用偏微分估计方法,得到空间杜宾模型的直接与间接效应如表4所示。

对表4的估计结果进行分析,首先,自变量“经济金融化”“单位土地成本”和“居民人均可支配收入”对因变量房地产价格有正的直接效应,即本省这些变量值的提高会直接促进本省房地产价格的上升,证明本省经济金融化程度的加深会导致大量金融资源输入房地产行业,并拉升房地产价格。此外,本省供给者的成本状况和需求者的收入效应也是房地产价格提升的重要推动力量。

更值得关注的是,显著的间接效应表明,各自变量在省际间有不可忽略的“空间溢出效应”。本省“经济金融化”程度的加深在推升本省房地产价格的同时会带动邻省房地产价格的提升。这一结果出现的可能原因是,经济金融化的深入促成邻省间金融集聚区的出现,在集聚区内省际金融联系得到加强,金融流动得以加速,进而便利本省闲置资金迅速进入邻省房地产行业,推升邻省房地产价格。此外,单位土地成本和居民人均可支配收入也都存在正的空间溢出效应:邻省土地成本的上升使得本省开发商试图通过跨省置地从而节约成本的希望破灭,这会进一步加大本省内部对土地资源的争夺,以致抬升本省房地产价格。而本省居民收入的提高会增加他们的购房需求,在本省房价居高不下的情况下,本省居民会倾向于在较近的邻省购房,进而抬升了邻省的房地产价格。

表4 空间杜宾模型的估计结果

综合来看,除了深化经济金融化程度建立起的省际金融联系,各省的房地产行业无论是在“供给侧”还是在“需求面”上也都存在普遍的空间联系。而将直接效应与间接效应进行对比,可以发现各变量的间接效应甚至直接效应更大,显著性更高。因此,从区域层面考察各因素对房地产价格的影响时,区域间的空间互动不容忽略,而深入探索这些空间溢出效应背后的空间作用机制,则应当成为后续相关研究的重点。

四、政策建议

1. 重新梳理实体经济与虚拟经济的关系,引导金融回归生产性功能。对照经济金融化的具体表现,一是要约束金融部门的过度膨胀,在保持金融业必要竞争的同时抑制新兴金融企业资产规模的过快增长,维护金融系统稳定性。二是要指引非金融企业回到主营业务上,淘汰过剩产能,加大创新投入,提高主营业务收入比重。

2. 将全国视角与区域视角相结合,深入研究金融变量与房地产价格的关系。在全国范围内,进一步探索与求证我国房地产证券化的实现路径和发展模式;探讨热点命题“均衡金融杠杆率”,探明其决定因素以及与房地产价格波动可能存在的联动效应。而在区域的视角下,针对我国区域发展不平衡的现状,研究如何将各省的经济金融化程度控制在科学合理范围内,与该省经济、社会发展阶段相适应。

3. 正视房地产价格的空间关联,关注房地产价格波动因素的空间传递。决策者要在审视房地产价格空间分布格局的基础上,从全局把握房地产价格调控手段:不能将存在明显空间依赖的省区割裂开来分块处理,也不宜对空间相关模式明显不同的省区采用“一刀切”的方式,而是因地制宜,采用差异化的调控政策。具体来说,对房地产价格高值集中的区域,可以对其中心省区采用力度较大的调控手段,随着政策效应在空间内的扩散,会对整个区域的房地产价格调控产生积极的影响。对于低值集中区域,可以减轻政策力度,降低调控频率,保持适度的金融杠杆率,推动当地金融业与房地产业的良性互动发展。而对于高值被低值包围或低值被高值包围的中间区域,调控政策的目标在于维持它们过渡地带的角色,以防止房地产价格空间格局的突变对调控政策效应的扰动。

注释:

① 根据国家地理信息系统网站提供的1∶400万电子地图,并利用 OpenGeoDa软件测量得到。

[1] 周游, 张成思. 经济金融化分析[J]. 中国金融, 2016(4): 33-34.

[2] 张成思, 张步昙. 再论金融与实体经济: 经济金融化视角[J]. 经济学动态, 2015(6): 56-66.

[3] 王柏杰, 冯宗宪. 金融支持过度、房地产价格泡沫和货币政策有效性——以京、津、沪、渝为例[J]. 山西财经大学学报,2012(12): 48-57.

[4] BERNANKE B S, BLINDER A S. Credit, Money, and Aggregate Demand[J]. American Economic Review, 1988, 78(2): 435-439.

[5] 郭琳慧. 区域金融对房地产市场影响的研究[D]. 太原: 山西财经大学, 2015.

[6] 安辉, 王瑞东. 我国房地产价格影响因素的实证分析——兼论当前房地产调控政策[J]. 财经科学, 2013(3): 115-124.

[7] 陈继勇, 袁威, 肖卫国. 流动性、资产价格波动的隐含信息和货币政策选择——基于中国股票市场与房地产市场的实证分析[J]. 经济研究, 2013(11): 43-55.

[8] 张庄. 金融变量冲击下我国房地产市场的区域异质性研究[D].南京: 南京大学, 2016.

[9] 常永胜, 赵红凌. 中国房地产证券化发展的模式[J]. 经济科学,1997(1): 15-18.

[10] 刘萍. 房地产证券化运行模式及环境培育[J]. 金融研究,1999(7): 64-65.

[11] 曹征. 美日英三国房地产证券化评介及对我国的启示[J]. 中国房地产业, 2002(3): 55-55.

[12] 廉永辉, 张琳. 房地产流动性、资产证券化和房价上涨[J]. 世界经济文汇, 2015(4): 93-110.

[13] 贺强, 王汀汀. 对本轮房价快速上涨的认识: 货币和需求视角的解析[J]. 价格理论与实践, 2016(8): 8-11.

[14] 黄燕芬, 赵永升, 夏方舟. 中国房地产市场居民加杠杆: 现状、机理、风险及对策[J]. 价格理论与实践, 2016(8): 12-16.

[15] TOBLER W R. A Computer Movie Simulating Urban Growth in the Detroit Region[J]. Economic Geography, 1970, 46(S1):234-240. .

[16] ANSELIN L, GRIFFITH D A. DO SPATIAL EFFECFS REALLY MATTER IN REGRESSION ANALYSIS?[J]. Papers in Regional Science, 1988,65(1): 11-34.

[17] 董志勇, 官皓, 明艳. 房地产价格影响因素分析: 基于中国各省市的面板数据的实证研究[J]. 中国地质大学学报(社会科学版),2010, 10(2): 98-103.

[18] 王鹤. 基于空间计量的房地产价格影响因素分析[J]. 经济评论,2012(1): 48-56.

[19] 唐礼智, 朱建锋, 罗婧. 宏观调控视角下房地产价格影响因素的新测度[J]. 经济问题探索, 2014(1): 102-107.

[20] ELHORST J P. Spatial Econometrics[M]. Springer Berlin Heidelberg, 2014.

A Study on the Impact of Economic Financialization on Real Estate Price from the Perspective of Provincial—Based on Panel Data Spatial Durbin Model

In recent years, the deepening of China’s economic financialization to a large number of funds to “off the real to the virtual”, ample financial resources of some provinces is an important power to push up real estate prices higher. Based on it, this paper firstly explains the mechanism of how economic financialization affect real estate price from the perspective of virtual economy and residential sector. Then, it uses spatial econometric methods,studies the impact of provincial financialization on real estate prices. The results show that: provincial real estate price has a stable relationship with the economic financialization; the provincial “economic financial”, “unit land cost” and “per capita disposable income of residents” promotes province’s real estate prices significantly. There is obvious spatial spillover effect behind the provincial distribution pattern of real estate prices, and the real estate price of this province will be significantly affected by the relative variables of neighboring provinces.

economic financialization; spatial distribution pattern; spatial spillover effect

F293.3

A

1007-6875(2017)05-0085-06

10.13937/j.cnki.hbdzdxxb.2017.05.012

中央高校基本科研业务费专项资金项目“共建‘丝路经济带’背景下我国西北地区金融合作机制研究”(15LZUJBWYJ014)。

倪进峰(1989—),男,安徽铜陵人,兰州大学经济学院博士研究生,研究方向为区域经济学、金融学。

(责任编辑:周吉光)