层次及灰色分析法在上市银行绩效评价中的应用

2017-12-07刘秋玲张春玲

刘秋玲,张春玲

(华北理工大学 管理学院,河北 唐山 063009)

层次及灰色分析法在上市银行绩效评价中的应用

刘秋玲,张春玲

(华北理工大学 管理学院,河北 唐山 063009)

层次分析法;灰色加权关联度;上市银行;绩效评价

银行经营绩效是影响我国国民经济正常发展、运行的重要内容,本文在这种形势下,进行研究是具有一定意义的。在文中选取了能反映银行经营绩效的8个财务,还选取了2个非财务指标,在进行指标权重确定时运用了层次分析法,并将灰色加权关联度方法作为评价其经营绩效的准则,以此建立了上市银行经营绩效评价模型。在此基础上,应用此模型,以上市银行为例进行了实证研究,评价2016年我国16家上市银行的经营绩效,以期提高上市银行的经营绩效。

基于国民经济中银行的重要地位,如何全面并且准确的评估我国上市银行的经营绩效,成为业界学者的关注重点。熵值法、WVA分析法、因子分析法、层次分析法等方法是研究银行经营绩效的常见方法[1]。在文中首先采用AHP构建了上市银行含财务以及非财务指标的经营绩效评价指标体系,并计算出各个指标的权重,然后运用灰色加权关联度方法作为评价的准则[2],最后,构建了适合我国上市银行经营绩效评价的综合模型。通过实证研究我国16家上市银行的财务报表以及调查问卷数据,得出相应的结论,并给出相应的提高银行经营绩效的合理建议。

一、模型构建的基本理论支撑

(一)AHP构建绩效评价指标体系

按照一定的方法(查找文献、理论分析、专家询证等)、原则(科学性原则、完备性原则、可操作性原则、系统性原则以及定量指标与定性指标相结合原则),运用层次分析法构建适合所分析问题的层次结构模型,并对所构建模型进行层层的分解,最后,得出层次结构中各指标的权重[3]。

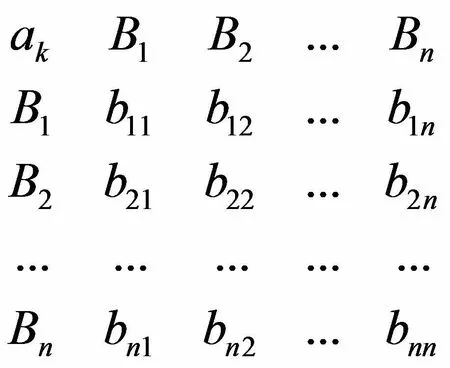

1.构建层次结构模型及判断矩阵

构建层次结构模型是A层次分析法的第一步,在这一步我们要对所评价的内容进行高度的总结具体化,然后通过科学分析、权衡取舍等方法,将评价的内容分解为具体的指标。用1-9标度(表1)对同层中各元素进行赋值,并依此写出每个判断矩阵。若A层中元素ai与下一层中元素B1,B2,…Bn,有一定的联系,则矩阵 如图1所示:

表1 采用1-9标度进行赋值

图1 判断矩阵A

2.对每个指标的权重进行计算,并验证其一致性

(1)对判断矩阵A中每行元素的几何平均值进行如下计算,并对计算结果进行归一化的处理

(2)计算出判断矩阵的最大特征值,并对其一致性进行检验

(二)构建灰色加权关联度评价模型

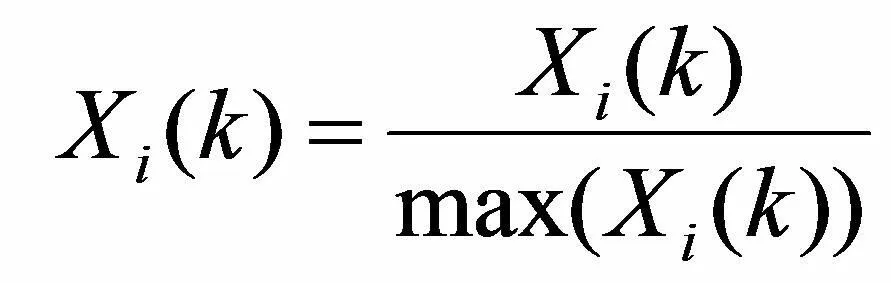

1.确定分析样本的两数列,并进行规范化处理。

通过对样本进行分析,分别确定两序列。

2.计算差序列与两级的最大差和最小差

3.计算关联系数。关联系数是衡量灰色关联程度的标准

4.计算加权关联度,并按从大到小的顺序进行正向排序

加权关联度是将各关联系数与其对应权重的乘积进行加总求和得到的,这样不仅解决了关联系数多、信息分散、不利于整体比较的问题,还弥补了以往简单求关联系数均值的缺陷。关联度值与1接近程度,说明其关联性的好坏,两者越接近,关联性越好,反之,则关联性越不好;正向排序越靠前,说明两数列变化态势的一致性越好。

二、实证研究

(一)运用AHP构建绩效评价体系

1.构建上市银行经营绩效评价层次结构及判断矩阵

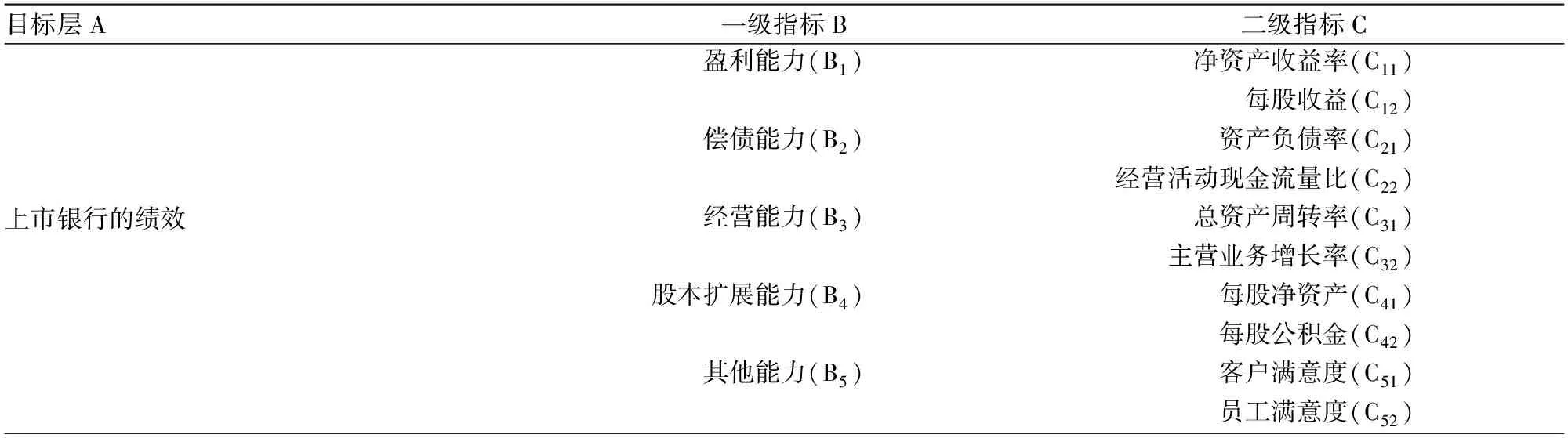

本文首先提取当前与本文相关文献中出现频率较高的指标,然后经过咨询专家与理论分析增加了前人没有考虑的两个非财务指标,客户满意度和员工满意度,在此基础指标上,汇总46位业内专家的意见,得出在专家意见中排名前10的绩效指标。具体如表2。

表2 上市银行的经营绩效评价体系

组织专家共10人对表2所列指标进行两两之间的比较打分,经过多轮的打分评价,构造出如下判断矩阵,表3-表8。计算出全部的权重和一致性,根据所有 的计算结果,可以知道各指标均满足一致性检验的标准。

表4 判断矩阵B1-C

表5 判断矩阵B2-C

表6 判断矩阵B3-C

表7 判断矩阵B4-C

表8 判断矩阵B5-C

2.计算各级指标的权重

表9 各级指标对与目标层的权重

(二)灰色加权关联度

1.确定分析样本的两数列,并进行规范化处理

根据上市银行2016年财务报表中的数据,并通过对在银行工作的人员以及到银行办理业务的顾客进行问卷调查,经计算得如表10所示原始数据。

表10 上市银行绩效指标原始数据

续表:

净资产收益率每股收益资产负债率现金比率总资产周转率主营业务增长率每股净资产每股公积金客户满意度员工满意度浦发15.202.4093.6310.810.019.7215.643.457679兴业15.382.7794.182.640.011.7617.022.678180工商14.130.7791.792.700.03⁃3.125.290.438587交通10.680.8992.472.540.03⁃0.367.671.538077建设14.680.9292.42⁃0.02⁃0.026.280.548686北京23.081.1693.211.400.057.668.171.738283农业13.950.5593.25⁃⁃⁃5.623.810.308485平安11.181.3293.150.370.0112.0110.613.297472南京13.351.3394.146.180.0416.6010.222.517874中国11.660.5491.81⁃0.071.964.460.488890光大13.270.6393.732.420.040.944.720.718384宁波16.691.9594.3113.220.0421.1611.662.557573中信10.980.8593.520.390.035.967.751.208081

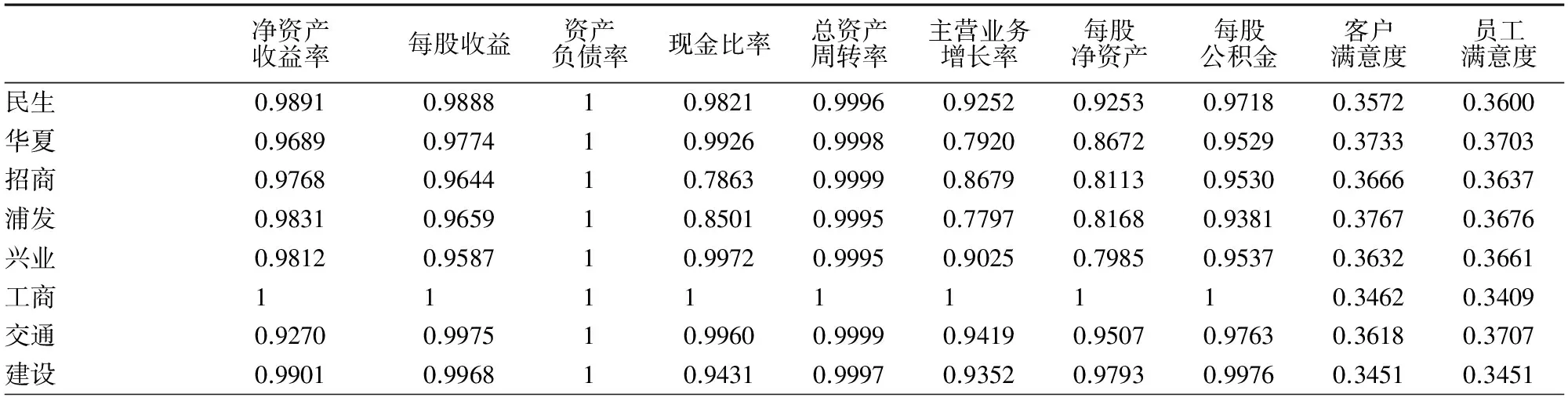

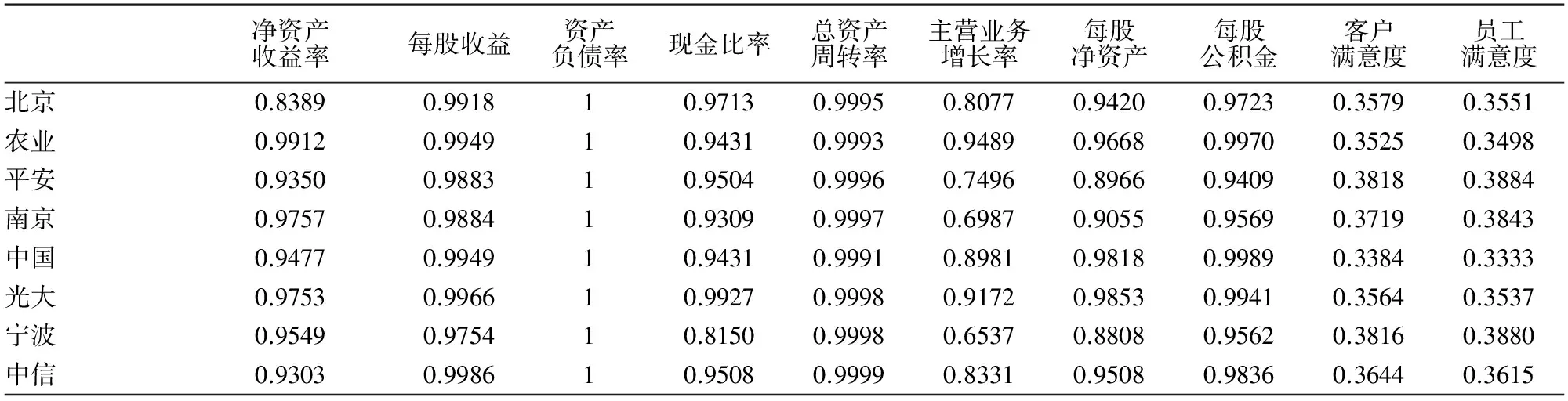

根据各评价指标的衡量标准、相关专家的建议,并经综合考虑,将工商银行作为参考序列, ,以此为标准,将表10进行规范化处理,得到表11。

表11 上市银行绩效指标规范化处理后的数据

2.计算关联系数矩阵、灰色加权关联度,并将灰色加权关联度正向排序

将表11中的数据,根据关联系数公式以及p=0.5的原则,得出关联系数矩阵,如表12所示。

表12 关联系数矩阵

续表:

净资产收益率每股收益资产负债率现金比率总资产周转率主营业务增长率每股净资产每股公积金客户满意度员工满意度北京0.83890.991810.97130.99950.80770.94200.97230.35790.3551农业0.99120.994910.94310.99930.94890.96680.99700.35250.3498平安0.93500.988310.95040.99960.74960.89660.94090.38180.3884南京0.97570.988410.93090.99970.69870.90550.95690.37190.3843中国0.94770.994910.94310.99910.89810.98180.99890.33840.3333光大0.97530.996610.99270.99980.91720.98530.99410.35640.3537宁波0.95490.975410.81500.99980.65370.88080.95620.38160.3880中信0.93030.998610.95080.99990.83310.95080.98360.36440.3615

将表12中的数据,根据加权关联度排序公式,计算灰色加权关联度,并进行正向的排序,结果如表13所示。

表13 灰色加权关联度及其排序

三、结论与建议

(一)各银行应该关注权重较高的指标

从表13可以看出,在两种关联度计算方式下,工商、建设、农业三大行的关联度较高,且显著地高于其他银行,说明大银行的经营绩效水平普遍较好。光大银行的经营绩效在普通关联度计算方式下一直处于前五名,但是经过加权计算后,其排名由第二名下降为第五名,这主要是因为光大银行每股公积金较低且此指标所占权重较大的原因。因此,各银行在经营时应该关注占权重较高的指标。

(二)我国中小银行的资产负债率普遍高于四大行

资产负债率越高说明经营风险越高,偿债能力越低。在四大行中,资产负债率均在93.25%以下,在12家中小银行中仅有招商、北京、平安三家银行在此资产负债率以下,宁波银行最高达到94.31%。在经营中注意经营风险是中小银行应注意的问题。

(三)小银行普遍拥有扩张股本的潜力

四大行的每股公积金均低于0.6,但他们拥有规模较大股本,产生较弱的股本扩张能力以及较好的经营绩效。小银行的股本偏低(宁波银行仅有39亿元),但他们的每股公积金比四大行高,甚至浦发银行达到3.45元。因此,小银行在股本扩张方面比四大行有优势[5]。

(四)进行加权计算后的排序结果更具有客观性

加权后各参评银行的排名稍有改变,招商银行变动最大,主要是由于招商银行的净资产收益率明显高于北京、平安、华夏三个银行,而这个指标所占的权重较大。民生银行由于高且权重大的净资产收益率和低且权重小的经营活动现金流量比,从平均关联度的第六跻身于加权关联度的前五名。因此,进行加权后的排序结果更具有客观性。

文章在总结前人研究方法的基础上,进行创新,对加权的灰色关联度进行排序,通过实证研究表明,对于研究上市银行的经营绩效是有一定意义的。文中进行绩效评价所采用的数据,均来自对银行公布的财务报表数据和调查问卷数据的计算,数据具有可研究性,且准确可靠。

文章中的不足之处:此篇文章没有针对同一家银行不同会计期间的经营绩效进行纵向比较,不利于对同一家银行经营绩效进行评价。

[1] 徐倩. 我国商业银行经营绩效评价研究[D].西南财经大学,2012.

[2] 胡书芳.基于灰色关联度分析的上市银行绩效评价[J].经济师,2015,(1):110-111,115.DOI:10.3969/j.issn.1004-4914.2015.01.046.

[3] 张乐,曹爽,李士雪等.层次分析法的改进及其在权重确定中的应用[J].中国卫生统计,2016,33(1):154-155.

[4] 高伟,高兴.基于灰色加权关联度的空中交通管制员工作负荷影响因素分析[J].交通信息与安全,2016,34(3):108-115,125.DOI:10.3963/j.issn1674-4861.2016.03.015.

[5] 张琳琳. 我国上市银行股权结构对经营绩效的影响的实证研究[D].山东大学,2014.

ApplicationofAnalyticHierarchyProcessandGrayAnalysisinPerformanceEvaluationofListedBanks

LIU Qiu-ling, ZhANG Chun-ling

(College of management, North China University of Science and Technology, Tangshan Hebei 063210, China)

analytic hierarchy process; weighted grey correlation; listed bank; performance evaluation

Banks operating performance is an important part of the normal development of the national economy, operation, in this situation, this paper study has a certain significance. This article selects the reflect the performance of Banks operating eight financial indicators and two non-financial indicators, when determine the index weight, Using analytic hierarchy process (ahp), and the weighted grey correlation method as an evaluation criterion, the performance evaluation of listed banks model is established. On this basis, take listed banks as a case, an empirical study has been made with this model, the evaluation of operating performance of listed Banks in China in 2016,In order to improve the operating performance of listed Banks.

2095-2708(2017)06-0041-07

F83

A