氮肥市场月度分析

2017-12-07

氮肥市场月度分析

■数据概览

2017年8月尿素批发及零售价格变化表 单位:元/吨

■尿素市场迅速反弹

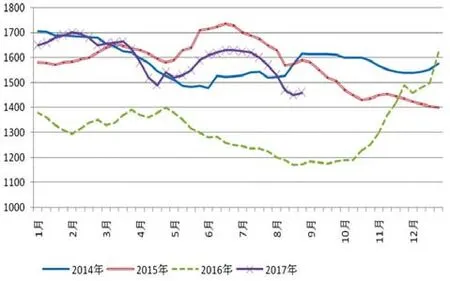

8月份尿素市场跌宕起伏,变化很大,上半月承接7月下旬后的下跌走势,最低时山东尿素出厂报价到了1420元(吨价,下同)左右,个别企业实际成交价跌破了1400元。就在市场普遍认为主流出厂价将跌破1400元,向1350元进发的时候,市场却突然发力,连连上涨,从8月16日到23日一个星期里,部分厂家报价上调了40~60元不等。河南、河北、安徽、江苏、山西等地价格也纷纷反弹,价格一向较低的山西出厂价也稳定在1400元以上,8月下旬出厂报价大多在1440~1480元。

尿素出厂价反弹主要有以下几方面原因:

一是环保督察对市场的影响小于预期。8月初公布第四轮中央环保督察启动,包括山东、四川、新疆等8省份,当时市场预计,这些省份的下游复合肥厂家、人造板厂家开工率将大幅下降,对尿素的需求也随之减少,市场采购情绪必然惨淡。但随后山东、四川环保部门下发紧急通知,环保督察不是“一刀切”,不能简单一关了之、一拆了之,绝不允许以临时性关停等方式敷衍环保督察。对环保不作为、乱作为者坚决严肃问责,对违法者坚决依法打击。因此环保督察并没有造成下游大量停工,对尿素需求仍在,我国最大的复合肥生产基地山东临沂尿素市场价也由1470元快速反弹至1550元左右。

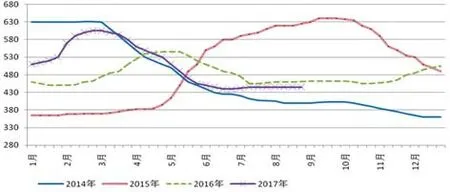

2017年尿素出厂价格走势图

二是国际尿素价格反弹。7月份以来,国际尿素市场持续升温,价格反弹了20美元/吨左右,国际价格基本上都涨至200美元/吨以上,波罗的海地区离岸价为202~205美元,黑海为205~210美元,中东为210~215美元。国际尿素价格上涨,而国内价格走低,两者的价差大幅缩小,这又重新燃起了出口希望。

三是生产厂家挺价意愿强。7月份后期煤炭价格上涨了100元,块煤到厂价达到了1100元左右,尿素价格却不涨反跌,有些尿素厂家已接近亏损边缘,厂家挺价意愿大大增强,在需求略有好转之后,马上提价以摆脱亏损局面。

四是经销商抄底。7月下半月至8月上半月,短短的一个月时间,尿素出厂价就由1600多元跌至1400多元,下跌了200元,是今年下跌速度最快的一段时期。价格下降,再加之九十月份冬小麦等秋季作物用肥,有些经销商开始抄底,提前备肥,加大了市场需求量,同时也促进了尿素价格的快速企稳及反弹。

■后市预测:尿素价格或将下降

虽然尿素出厂价在1400元时得到了支撑,并出现了60元左右的快速反弹,但这并不意味着今年尿素出厂价将维持在1400元以上。后市来看,尿素市场的利空因素较多,具体为:

一是国际尿素价格继续上涨难度大。由于市场需求有所好转及对印度尿素招标的期待,国际尿素价格在7月份后出现了一波上涨行情,特别是8月份涨幅较大。但当得知印度尿素招标有可能推迟到10月份,市场明显表现出失望情绪,国际价格也出现了3~6美元/吨的回调。美国新的尿素装置将于今年投产,国际需求也难有大的变化,国际尿素价格要继续上涨利好不多。

另外,中国尿素出口对国际尿素市场影响很大,一旦中国尿素出口量上升,国际市场有可能以价格快速下跌的方式来阻止中国尿素出口。目前中国尿素生产成本在全球范围内居于高位,国际厂商不怕跟中国尿素打价格战。因此通过出口来缓解下半年国内尿素市场的供需矛盾,难度相当大。

二是尿素开工率难有大的回落。目前尿素开工率在60%左右波动,经过多年的大浪淘沙,现在剩下的尿素企业竞争力均较强。对于一般的小幅亏损,企业基本上都能承受,除非出现价格大幅下挫,企业亏损严重,才会导致开工率明显下降的情况。

9月份由于尿素市场还有部分需求,价格可能还会得到支撑,有可能还会继续挺在1400元以上。但10月份后随着需求减弱,如果出口跟不上,而企业开工率又难有大的下降的话,价格维持在1400元以上的可能性不大。

■其他氮肥产品市场分析

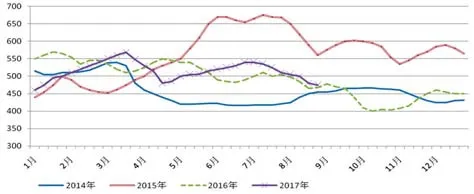

硫酸铵:承接7月份的下跌走势,8月份硫酸铵价格继续走低。8月初全国硫酸铵出厂均价为505元,月底为475元,月度下跌5.94%。由于受到出口支撑,减缓了硫酸铵价格的下跌幅度,硫酸铵跌势总体较平缓。根据国家海关统计数据,7月份我国硫酸铵出口量突破50万吨大关,达到50.8万吨,同比增长26.73%。今年1至7月,我国累计出口硫酸铵318.54万吨,同比增长49.96%。

氯化铵:8月份氯化铵市场走势平稳,价格基本无波动。国内市场比较平淡,但出口火爆。7月份我国氯化铵出口继续保持高歌猛进的态势,共出口肥料用氯化铵24.1万吨,同比大幅增长352.74%,1至7月累计出口肥料用氯化铵84.44万吨,同比增长47.42%,前7个月还出口了6.7万吨非肥料用氯化铵,两者加起来已超过了90万吨,比过去大多数年头全年的出口量还多。

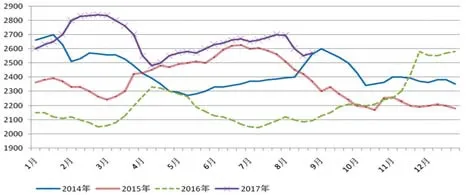

液氨:8月份液氨价格大幅走低,月初时全国液氨出厂均价为2695元,月底时为2570元,月度跌幅达125元,有些厂家的跌幅超过了300元。价格大幅下跌主要有三方面原因,一是前期价格偏高;二是尿素价格下跌后,更多的尿素厂家转为多销液氨,加大了液氨市场供给量;三是由于新一轮环保督察启动,下游开工率下降,对液氨需求减少。

2017年液氨出厂价格走势图

2017年硫酸铵出厂价格走势图

2017年氯化铵出厂价格走势图

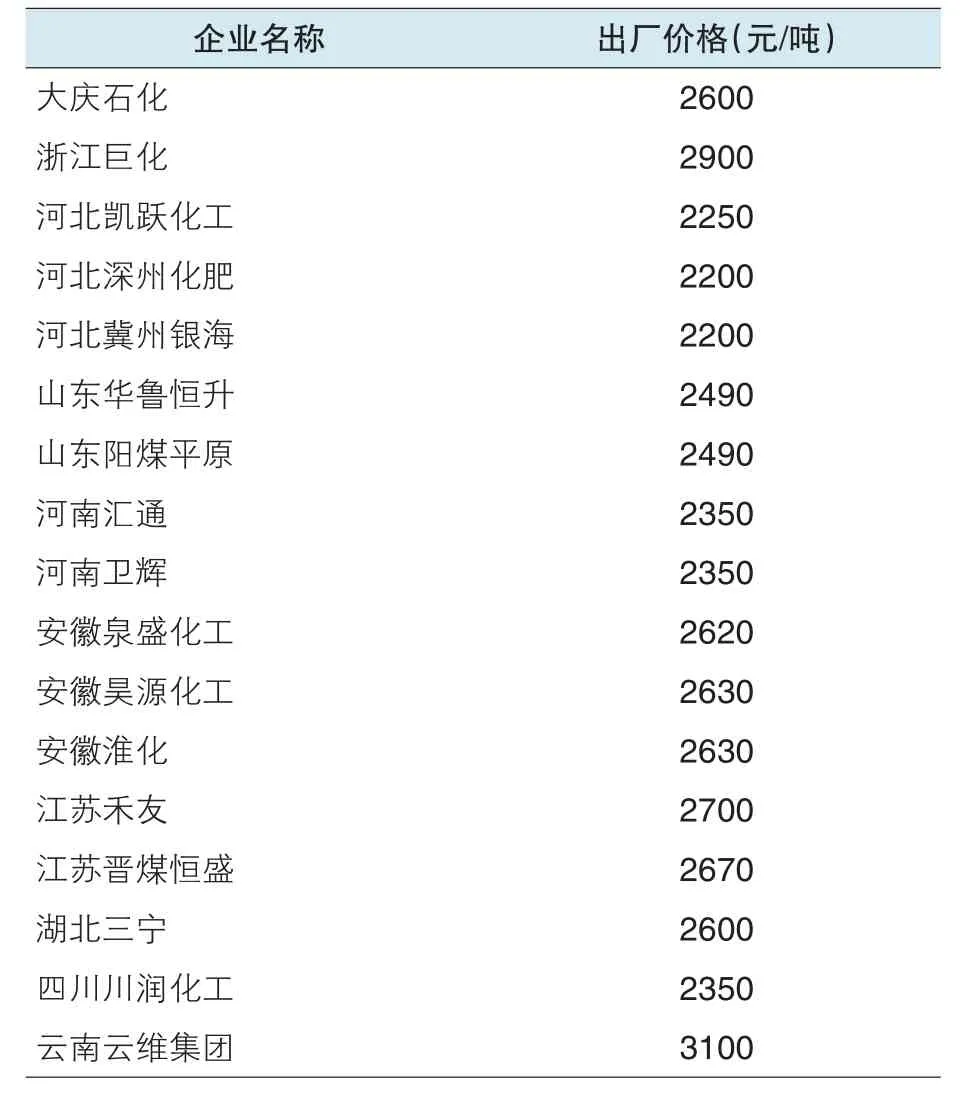

液氨主要厂家出厂报价

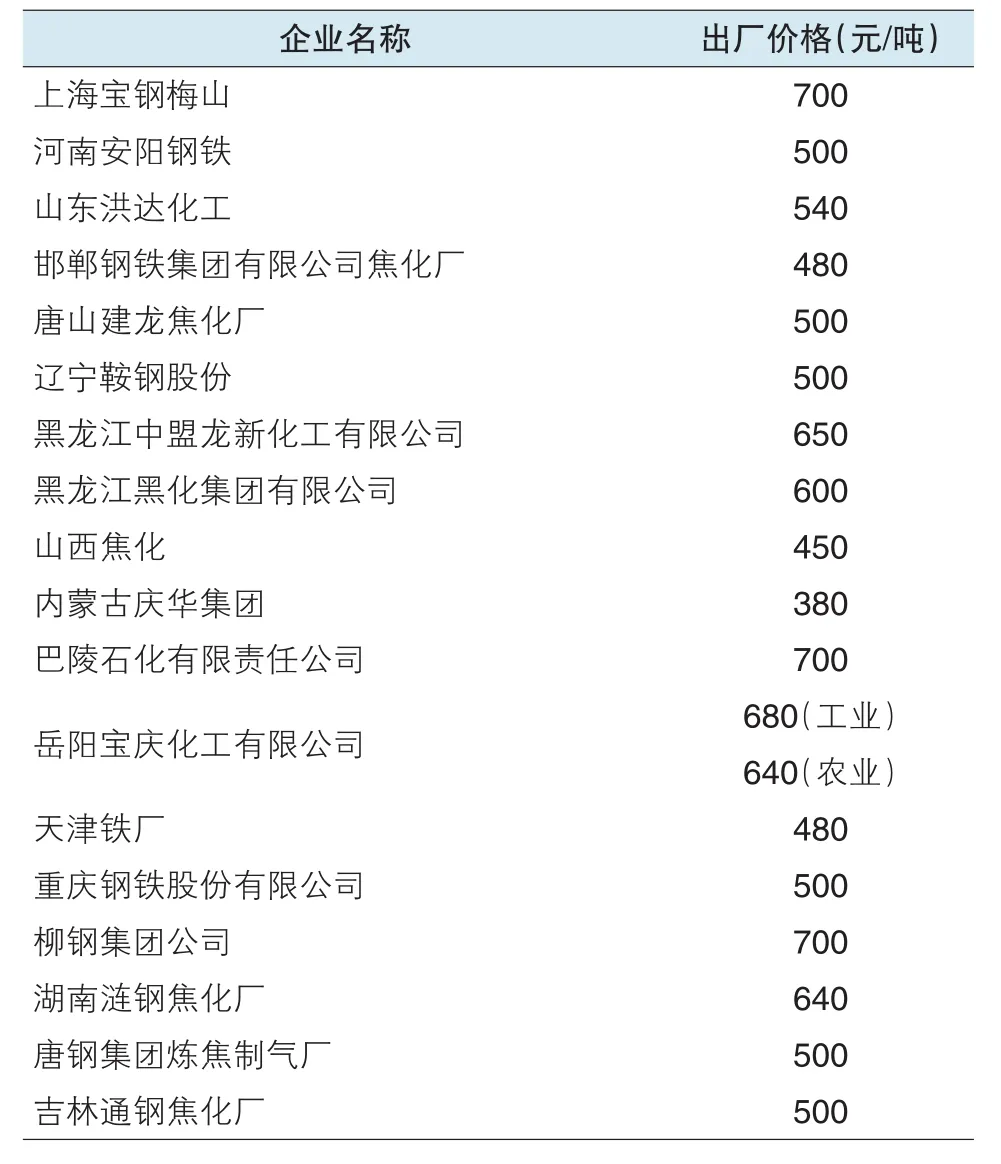

硫酸铵主要厂家出厂报价

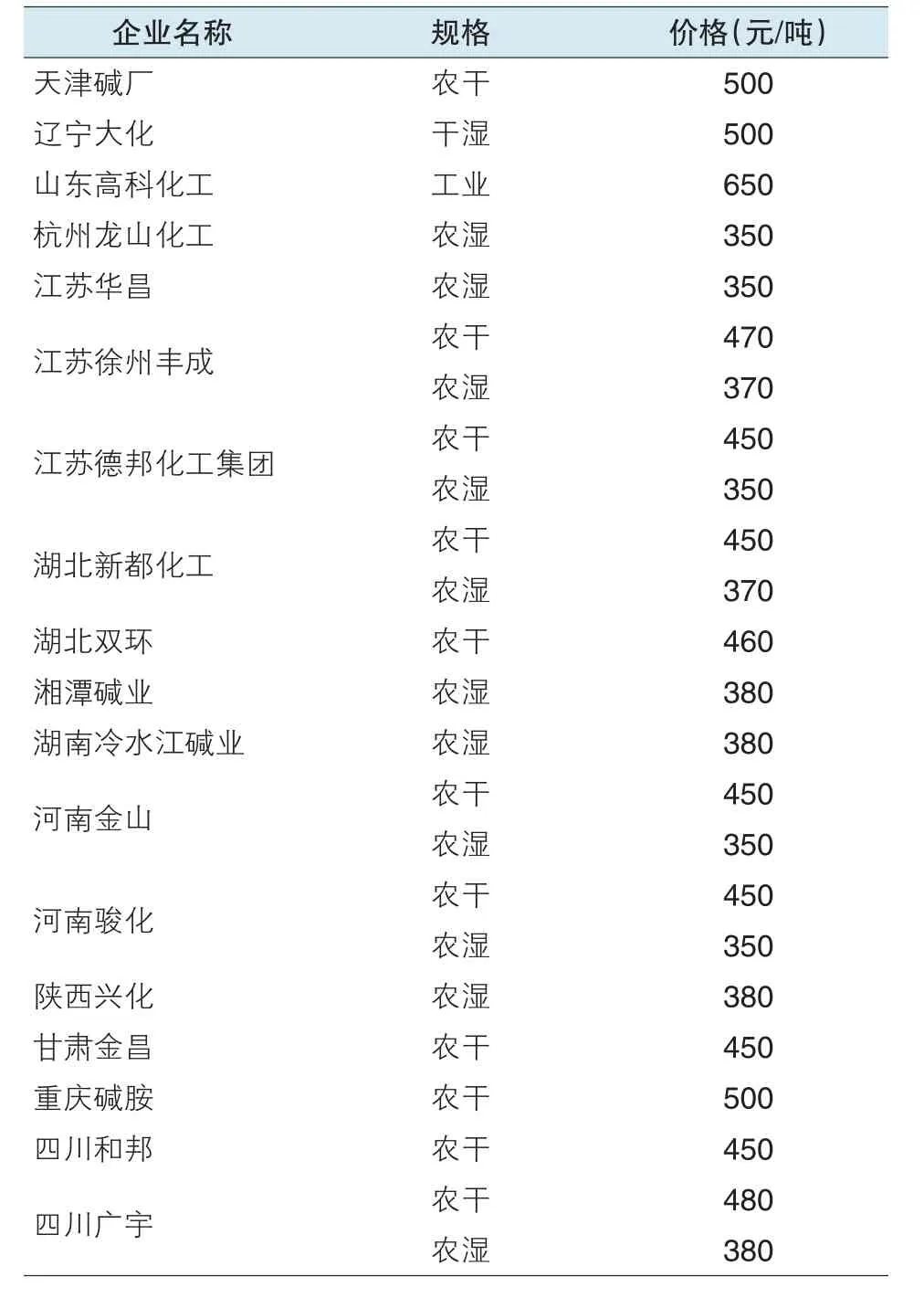

氯化铵主要厂家出厂报价