黑龙江省社会审计人员离职倾向问题研究

2017-12-05社会审计人员离职倾向研究课题组

“社会审计人员离职倾向研究”课题组

黑龙江省社会审计人员离职倾向问题研究

“社会审计人员离职倾向研究”课题组

一、研究背景和意义

审计是一个客观收集和评价与经济交易和事项声明有关的证据,以确定这些声明与已建立的标准之间相一致的程度,并将结果传递给使用者的过程(Committee on Basic Auditing Concept, 1973)。 这决定审计服务是一个判断的过程,并在此过程中涉及审计人员对审计证据的收集和评价。因此,在审计服务提供过程中,社会审计人员需面对不确定情况,运用其专业知识,进行职业判断。判断效果决定审计服务质量的优劣,而审计服务质量恰是审计灵魂之所在。可见,社会审计人员人力资本的重要性远远超出财务资本的重要性。社会审计人员能力、专业素养的发挥,带来资本市场健康发展。相反,会计师事务所社会审计人员的离职不仅造成其人力资源管理方面成本和损失的产生,更为严重的是核心人才流失导致行业发展受阻,资本市场难以健康发展。黑龙江省社会审计人员的薪酬普遍较低,金字塔式的组织架构,导致社会审计人员晋升机会较少,加之工作劳动强度较大,其工作满意度比较低。因此,本文通过ERG理论中五个重要变量:薪酬、福利、上级关系、同级关系以及职业发展机会,研究黑龙江省会计师事务所审计人员产生离职倾向相关问题。即研究影响离职倾向因素之间相互关系、相互作用的机理,并在此基础上提出人力资源管理相关改进策略,进而为黑龙江省注册会计师行业的健康发展,提供理论和实践支持。

二、理论背景与研究假设

(一)离职倾向的概念界定

Simon&March(1958)认为:离职倾向即离职意愿或意图。员工想要离职、更换工作的心理倾向而非实际离职行为;Porter&Steers(1973)提出:离职倾向是一种退缩的心理状态;Hobley(1977)则认为:当员工对企业产生不满意想法后会导致其产生离职念头,并努力寻找机会离开企业。具体离职过程可以描述为:员工离职倾向往往伴随员工不满意企业想法萌生而产生;紧随其后的是,员工会留意各种工作机会,一旦合适跳槽机会出现,离职就会产生。国内学者黄培伦和田在兰(2006)研究表明:离职倾向代表员工离开企业的意愿与想法,以及员工对是否离职带来不同影响的认知,且这种认知会导致离职。

学者们从不同的角度和层面提出了离职倾向内涵和外延,但普遍认为:离职行为比较难以观察,离职倾向不等同于离职行为,但离职倾向作为实际离职行为的初始阶段,可以很好预测离职行为。且学者研究已得出,离职倾向与离职行为之间呈正相关关系。因此,本研究用离职倾向来预测离职行为,即以社会审计人员的离职倾向为研究对象,预测其离职行为。

(二)ERG理论

奥尔德弗(Glayton Alderfer)于1969年首次提出ERG理论,即“生存需求(Existence Needs)—关系需求(Relatedness Needs)—成长需求(Growth Needs)”。生存需求是与人类生存密切相关的各种需求—人类个体对于生理和物质的需求,主要指物质方面的需求。比如衣、食、住、行以及必要的收入等。ERG理论认为员工在职业生涯初期最感兴趣、最为看重的是生存需求;关系需求—人们对于交往过程中形成相互关系的需求,主要表现为信任、尊重以及归属感。当人与人进行沟通交流时,如果能够感受到对方尊重和认可,则其体会到存在感和归属感;成长需求是指人们通过激发自身潜力以及实现自我完善、自我发展的需求。成长需求是ERG理论中最高层次需求,可以通过教育以及职业生涯发展得以实现。

国外学者对需求研究理论基础已由马斯洛需求理论转向ERG理论,而国内学者对需求仍旧以前者为基础。ERG理论与马斯洛需求层次理论相比,有以下优势:(1)需求层次无固定顺序,当某个需求得到满足后,会指向更高层次的需求;(2)需求加强,当某个需求只是得到少量满足时,需求可能会停留在该层次上,并可能会变得特别强烈;(3)需求受挫,当人们在追求较高层次需求受损时,会寻求相对较低级的需求来替代较高级别的需求。因此,在对个体层面的激励时,学者认为ERG理论比马斯洛需求层次理论更符合个体差异性,更为严密,符合个性化激励要求。基于此,本文对社会审计人员需求的探讨选择基于ERG理论。

(三)工作满意度

Hoppock(1935)认为工作满意度是指员工对工作情境的主观反应,既包括员工心理上的满足,也包括生理方面的满足;Locke(1969)认为:工作满意度来源于员工对其工作的评价,并表现为积极情绪状态。目前研究显示:员工工作积极性被激发的程度越高,则员工从工作中得到的满意程度就越强,员工离职倾向会大为降低。相反,员工工作积极性比较低,反映在工作满意度上,多表现为工作懈怠。例如,社会审计人员在进行职业判断时,关注于形式的要求,缺乏对经济现象的深层次的挖掘和研判,导致审计质量低下。外界一旦出现跳槽机会,这部分员工会选择离职。

(四)研究模型和研究假设

本文的研究假设包括:

假设H1—1:薪酬与工作表现呈现显著正相关关系。

假设H1—2:福利与工作表现呈现显著正相关关系。

假设H1—3:上级关系与工作表现呈现显著正相关关系。

假设H1—4:同级关系与工作表现呈现显著正相关关系。

假设H1—5:职业发展与工作表现呈现显著正相关关系。

假设H2:工作表现与工作满意度呈现显著正相关关系。

假设H3:工作满意度与离职倾向呈现显著负相关关系。

并构建了关于社会审计人员离职倾向的假设模型,如图1所示。

图1 社会审计人员离职倾向影响因素及作用机理图

表1 ERG项目量表

三、研究设计

(一)样本选择与数据收集

本文问卷主要在黑龙江省各地的会计师事务所中发放,调查对象专业背景覆盖范围主要是注册会计师、审计师、会计师等。问卷共发放了550份,剔除无效问卷57份,本文研究是基于493份问卷分析获得。

从问卷调查结果来看,被调查者年龄主要集中在25-49周岁,占所有被调查者的81.1%;被调查者66.5%具有本科学历;从工作年限来看,42%集中在1-6年。

(二)问卷调查

借鉴相关学者的研究成果,并根据本文研究目的和研究模型与思路设计调查问卷。有关社会审计人员离职倾向调查问卷包括以下几个部分:

第一部分为ERG五大变量调查量表,该量表采用的是Alderfer(1967)提出的ERG量表。其中包括五个维度,即薪酬、福利、上级关系、同级关系以及职业发展。量表的计分采用李克特七点计分法,具体题项见表1。

第二部分为工作表现调查量表、工作满意度调查表以及离职倾向调查表,具体题项见表2。

第三部分为个人基本信息调查,包括年龄、性别、受教育程度、工作年限、资格证书、会计师事务所规模等问题。

图2 离职倾向影响因素图

表2 工作表现、 工作满意度、 离职倾向调查量表

四、结果分析

(一)样本的描述性统计分析

1.样本个人属性描述性统计分析

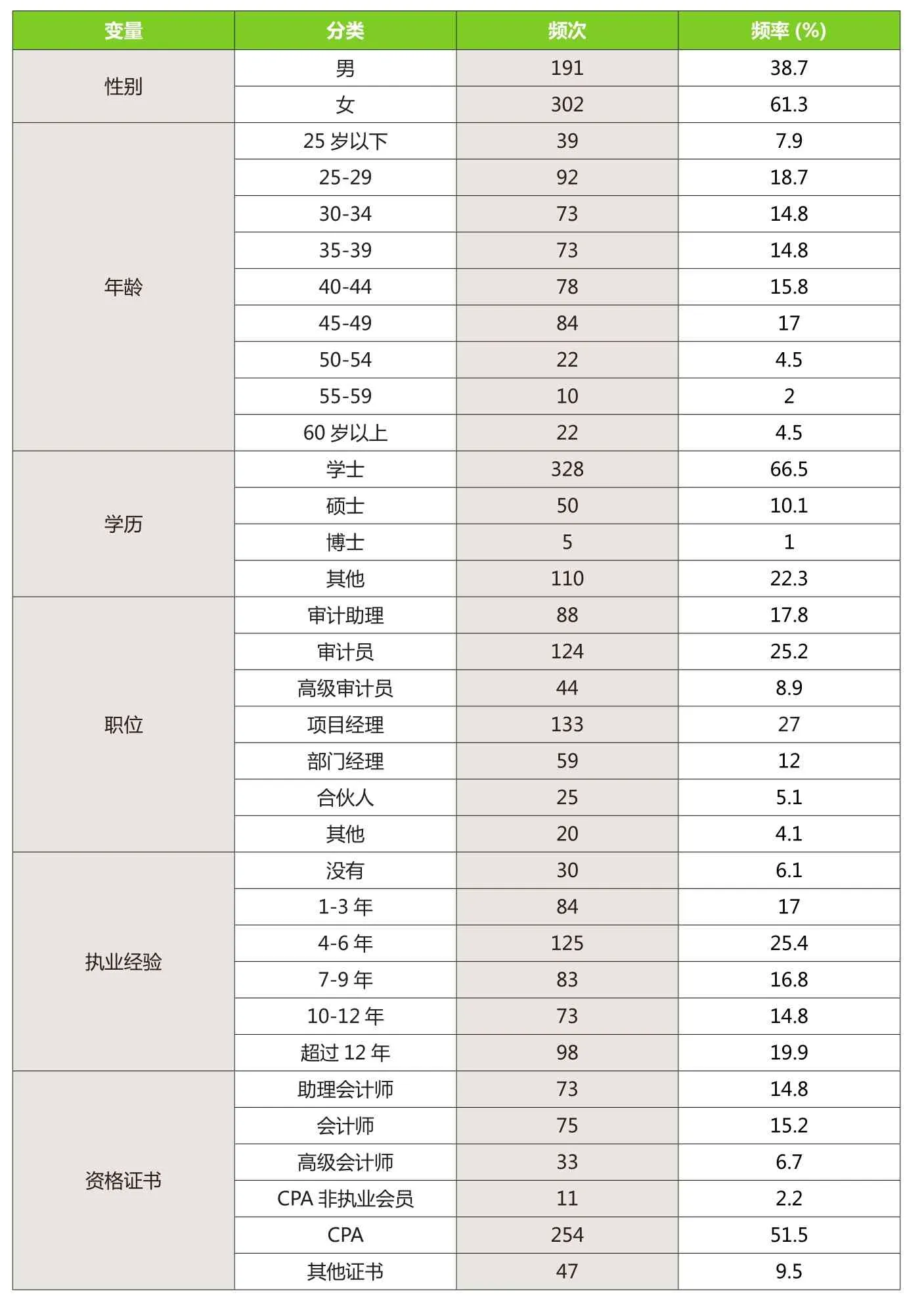

社会审计人员的基本情况包括性别、年龄、学历、职位、执业经验和职业资格等级,调查结果如表3所示。

对表3进行分析,发现调查对象中女性的比例远远大于男性,这也验证了在会计教育以及会计实践中,男女比例失调问题。年龄方面,主要集中在25-49岁之间,尤其是25-29岁之间,占总样本量的18.7%,究其原因主要是会计师事务所工作强度大,随着经济发展,从业人员需求量比较大,导致员工趋于年轻化。受教育程度方面,被调查者主要由本科学历组成,占样本量的66.5%;资格证书方面,具有CPA资格证书的受访者占到样本的51.5%,两者体现了会计师事务所职业化程度要求较高,从业人员属于具有较高学历,具有丰富专业经验的知识型员工。执业经验方面,4-6年执业经验的受访者占到样本的1/4,7-9年的占16.8%,10-12年的占14.8%,超过12年的占19.9%,表明本研究的对象为执业经验相对丰富的中青年审计人员,同时也是黑龙江省会计师事务所的中坚力量。研究他们产生离职倾向的原因,对激励从人员,提高审计质量,降低审计风险,具有重要的意义。

总体上来说,样本基本资料与实际情况较为接近,基本上可以反映黑龙江省会计师事务所社会审计人员的结构特征,基本上符合本项目对研究对象的要求。

2.对离职倾向产生原因描述性统计分析

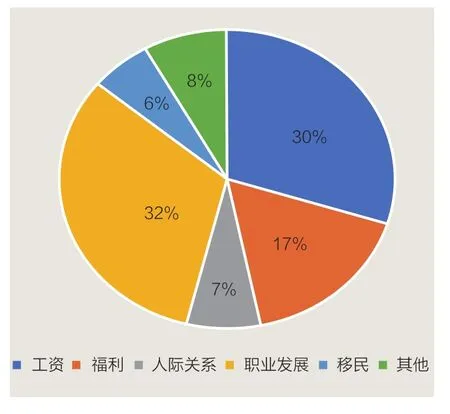

通过对工资、福利、人际关系、职业发展、移民等影响离职倾向因素的初步调查得出以下结论,见图2。

从离职倾向产生原因的描述性统计结果来看,可以得出黑龙江社会审计人员离职产生的重要原因是薪酬水平以及未来职业发展机会。其原因在于:第一,黑龙江作为老工业基地,在历史上,曾为我国经济建设提供了有力支援。由于种种原因,导致目前经济发展水平较低,人口外流现象较为严重,在一定层面上,导致整体的薪酬水平比较低。同时社会审计人员也要维持其基本的生活水平,因而薪酬的高低是影响他们产生离职倾向的重要原因。第二,从样本个人属性描述中可知,社会审计人员属于知识型员工,看重的是自身价值的实现——未来职业发展机会。

3.信度分析

薪酬、福利等的Cronbach’s α见表4,数值均在0.8以上,说明项目信度良好。

(二)相关分析与回归分析

1.相关分析

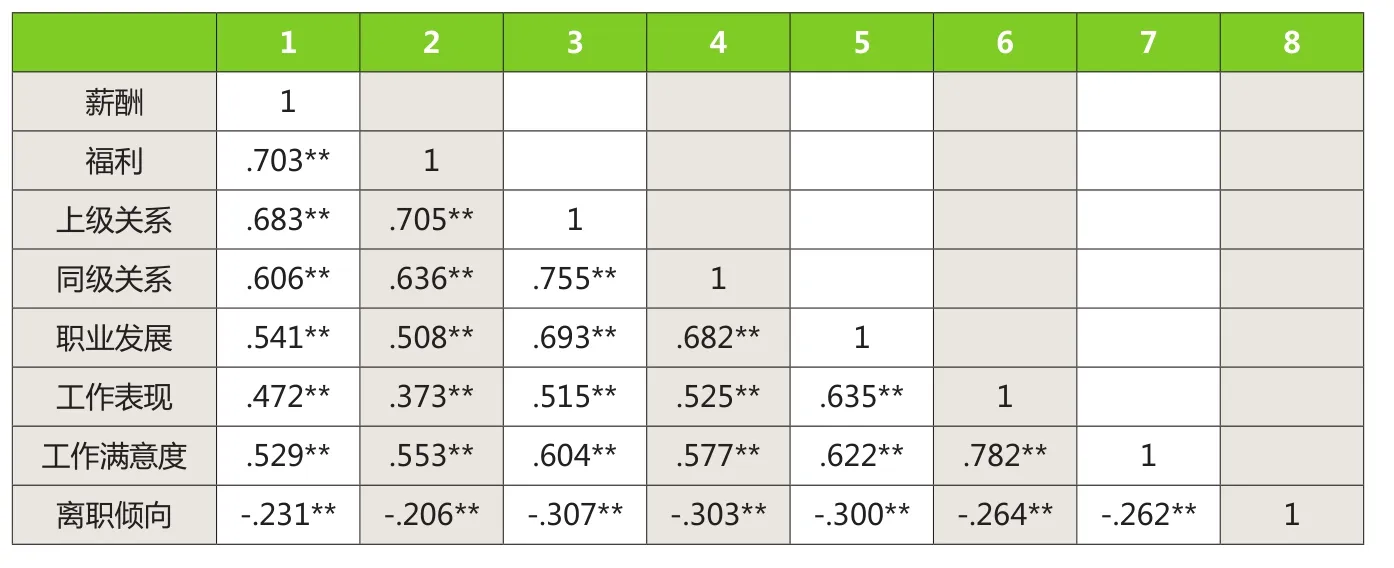

通过效度分析及信度分析确定了维度的结构以及对应的题目,再将各个维度的题目得分平均值计算出来作为该维度的得分,并在此基础上进行相关分析。相关分析主要是研究变量之间的相关关系,相关系数的取值范围介于-1—1之间,绝对值越大,表明变量之间的相关程度越紧密。

由表5可知,ERG理论的五个重要变量:薪酬、福利、上级关系、同级关系以及职业发展与工作表现之间的相关系数分别为:0.472、0.373、0.515、0.525、0.635,表明薪酬、福利、上级关系、同级关系以及职业发展与工作表现之间存在显著的正相关关系;同时,薪酬、福利、上级关系、同级关系以及职业发展与工作满意度之间存在显著的正相关关系。

薪酬、福利、上级关系、同级关系以及职业发展与离职倾向之间的相关系数分别为:-0.231、-0.206、-0.307、-0.303、-0.300,表明薪酬、福利、上级关系、同级关系和职业发展与离职倾向之间存在显著的负相关关系;工作表现与工作满意度之间的相关系数为0.782,说明两者之间存在显著的正相关关系;工作满意度与离职倾向之间的相关系数为-0.262,说明两者之间存在着明显的负相关关系。

2.回归分析

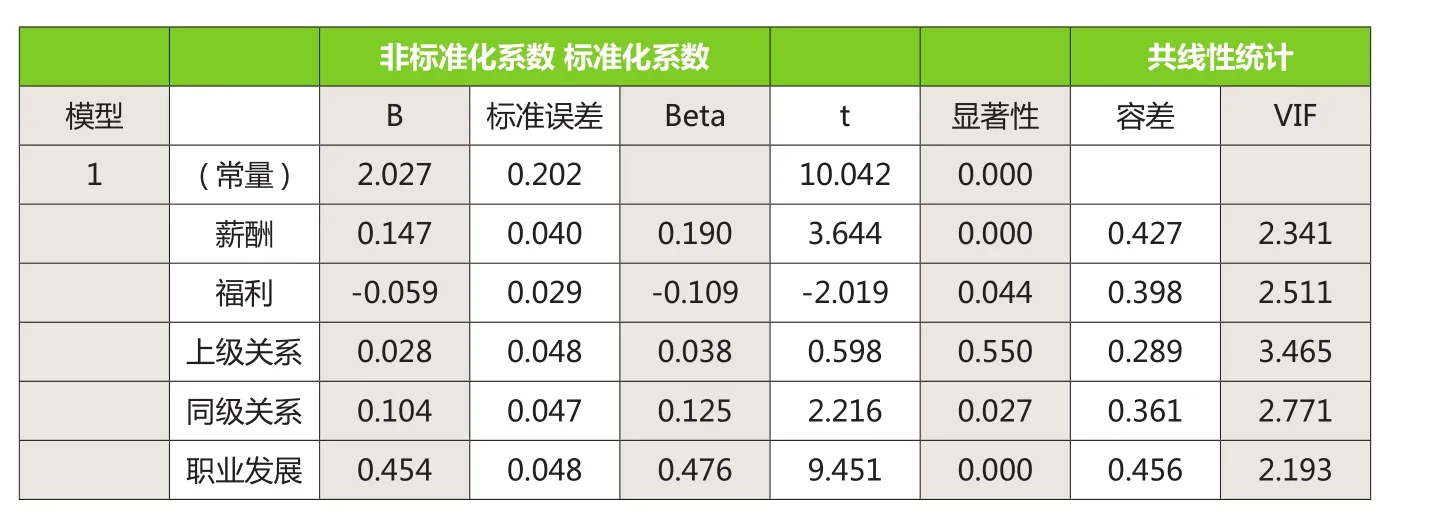

(1)ERG变量对工作表现的回归分析

使用多元线性回归分析薪酬、福利、上级关系、同级关系以及职业发展与工作表现之间的影响关系。汇总结果表明ERG解释43.1%的工作表现变异。

由表6可知,VIF值小于5,表明变量之间不具有共线性。薪酬对工作表现的标准化系数为0.190,且P值小于0.05,表明薪酬对工作表现具有显著性,假设成立;福利对工作表现的标准化系数为-0.109,且P值小于0.05,表明福利对工作表现具有显著的负向影响,与假设正好相反;上级关系对工作表现的标准化系数0.038,且P值大于0.05,表明上级关系对工作表现不具有显著影响,假设不成立;同级关系对工作表现的标准化系数为0.125,且P值小于0.05,表明同级关系对工作表现具有显著的正向影响,假设成立;职业发展对工作表现的标准化系数为0.476,且P值小于0.05,表明职业发展对工作表现具有显著正向影响,假设成立。

表3 被调查者的基本信息

(2)工作表现对工作满意度的回归分析

使用一元线性回归分析工作表现与工作满意度之间的影响关系,结果表明61.2%的工作满意度变异。

(3)工作满意度对离职倾向的回归分析

使用一元线性回归分析工作满意度与离职倾向之间的影响关系,结果表明67%的离职倾向变异。

工作满意度对离职倾向的标准化系数为-0.262,且P值小于0.05,说明工作满意度对离职倾向具有显著反向影响,假设成立。

实证分析的结论

1.通过相关分析,得到了各变量之间的相关性。其中ERG理论包括的薪酬、福利、上级关系、同级关系、职业发展、工作表现、工作满意度与离职倾向之间呈现负相关关系。

2.通过回归分析进一步研究了各变量之间的因果关系。从回归分析的结果来看,ERG的变量均与工作表现有正向相关关系,根据其影响程度的大小可以依次排序为:职业发展、薪酬、福利和同级关系;工作表现与工作满意度之间存在正向相关关系,而工作满意度与离职之间存在的是负相关关系。

表4 信度分析表

表5 相关分析表

表6 ERG变量与工作表现的回归系数表

表 7 回归系数表

五、对策建议

(一)会计师事务所层面

1.完善以满足社会审计人员需求为特征的激励机制

会计师事务所以审计质量为其生存的基石,而审计质量的提升离不开社会审计人员坚守职业道德,发挥专业能力。为激发社会审计人员工作热情,提高工作满意度,降低离职率,提升审计质量,会计师事务所应建立和完善以满足社会审计人员需求为特征的激励机制。一要薪酬制度应实现权责利对等,激发社会审计人员工作动机,增强其工作的满意度,同时引导社会审计人员行为选择趋向于提高审计质量。二要实施灵活的工作制度。会计师事务所工作性质导致了审计人员工作集中度比较高,加班基本属于业内常态。实施弹性工作制度,尽可能地使得社会审计人员体验到付出与回报的对等,符合审计服务的内在需要。三要培育和谐关系的企业文化。除了单纯的经济利益刺激方式提高工作热情外,更多的考虑和谐的关系,在此和谐的企业文化之下,社会审计人员才能实现被他人、组织和社会认同。

2.建立以动态调整为特征的职业生涯规划

社会审计人员作为经验丰富、专业素养高的知识型人才,在基本生存需求满足的基础上,更看重的是未来职业发展。因此,要留住社会审计人员、激发其工作的忠诚度,就需建立动态的职业生涯规划。社会审计人员的需求在不同的阶段,不同的条件下,侧重点也不尽相同。因此,要根据需求被满足的状态以及未来变化趋势建立动态职业生涯规划。这就要求会计师事务所提供多样化的岗位选择,根据审计人员个人发展情况,对其岗位和职位等级做出调整。否则,金字塔式的职业发展模式,会使得更多人才流失。

3.塑造关爱型企业文化

道德内化包括两个方面内容,一是道德内化的内驱力;二是道德内化的外在动力。内驱力应基于个体心理需求,激发和引导社会审计人员道德需求;外在动力包括:外在激励力和外在惩罚力。在不同的制度环境下社会审计人员选择的行为方式是有差异的。因此,坚持道德内化的内驱力和外动力相结合的原则构建和实施企业文化,可以激发社会审计人员内在动力,发挥其潜能,将外部推动力内化为自觉自愿的行为选择——道德决策,在提高审计质量的同时,降低审计监督成本。

(二)注册会计师协会层面

1.加强人才建设,提升社会审计人员的专业素养和职业道德水平。

审计质量既是社会审计人员和会计师事务所的立身之本,也是社会审计行业生命之所在。影响审计服务质量的因素多且复杂,仅就社会审计人员而言,其专业素养以及职业道德水平决定了审计服务质量的优劣。打铁需自身强,只有提高社会审计人员的执业能力,提升职业道德水平,才有可能使其提供高质量的审计服务,从而塑造其在国家经济发展中值得信赖的形象。为此,注册会计师协会一方面要根据国家战略对行业的要求,开发培训资源,利用网络、培训班、研讨会等多种形式,统筹培训资源,进一步提升行业社会审计人员的执业能力;另一方面,引入案例研讨和介绍,通过对审计失败案例其存在问题的根源深入探究,可对社会审计人员起到警示作用,提高其职业道德的敏感程度。

2.展现行业风采,扩大社会审计的影响力。

开展行业宣传,是注册会计师协会的主要职责之一。在媒体时代,注册会计师协会可以借助社会媒体力量对行业进行宣传,扩大行业影响。如借助官方的微信平台、行业期刊、论坛等,宣传报道行业的建设成果,以及在经济建设中所起到的重要作用,树立行业的良好形象。注册会计师协会还可以组织社会审计人员参与行业竞赛、岗位标兵选拔等活动,展现社会审计人员风采,扩大行业社会影响力,提升行业形象和社会地位。

(三)政府层面——法律法规的硬约束

良好的道德秩序——软约束的建立,不是一蹴而就的,将道德内化更是一个漫长的累积过程。因此,目前最为迫切的任务是不断完善以法律和制度为主的硬约束——三位一体的法律制度约束。具体包括:会计师事务所制定和实施的倡导规则公平,并严惩各类违规行为的规章制度;注册会计师协会制定和实施的行业规则;政府颁布的相关法律法规。

1.Committee on Basic Auditing Concepts, A Statement of Basic Auditing Concept[M],American Accounting Associations, 1973

2.March,J. G.,Simon,H. A. Organizations[M],1958

3.Porter, Lyman W, Richard M, et al. Organizational commitment, job satisfaction, and turnover among psychiatric technicians.[J]. Journal of Applied Psychology, 1973, 59(5):603.

4.Mobley W H. Intermediate linkages in the relationship between job satisfaction and employee turnover.[J]. Journal of Applied Psychology, 1977, 62(2):237-240.

5.黄培伦,田在兰.员工离职意向影响因素述评[J].科技管理研究, 2006, 26(5):153-155.

6.Job satisfaction. Hoppock R. 1935

7.What is Job satisfaction?. Locke EA. Organization Behavior and Human Performance .1969

8.Arnolds,C.A&Boshoff C.Compensation,esteem valence and job performance: an empirical assessment of alderfer’s ERG theory[J].The International Journal of Human Resource Management,2002(4):697-710

课题组成员:哈尔滨师范大学管理学院副教授李宝虹(课题组负责人,第一作者);澳大利亚麦考瑞大学教授Chirs Patel、博士Sammy Ying;黑龙江省注册会计师协会冯恩凯;哈尔滨注册会计师协会唐立;齐齐哈尔注册会计师协会邹红雨;牡丹江注册会计师协会宫殿全;大庆注册会计师协会凌振江;黑河注册会计师协会于宝钢。