会计税收差异、内部控制与审计收费

2017-12-05高波

高 波

会计税收差异、内部控制与审计收费

高 波

本文以2010-2015年我国沪深A股上市公司为考察样本,研究在不同程度内部控制质量条件下会计税收差异与审计收费之间的关系。实证结果表明,会计税收差异与审计收费显著正相关,这是因为会计税收差异影响注册会计师对审计风险的判断,审计师会通过增加审计程序来降低审计风险,因此提高审计收费。进一步研究发现,内部控制质量是会计税收差异与审计收费的调节性影响因素,相对于内部控制质量较高的企业来说,内部控制质量较低企业的会计税收差异与审计收费之间的关系更加显著,这表明如果企业在内部控制质量较低时仍然有着较大的会计税收差异,企业更可能存在较大的盈余管理和税收规避等行为,从而导致审计师实施更多的审计程序并显著提高审计收费。

会计税收差异 内部控制 审计收费 审计风险

一、引言

随着经济体制的转型,我国的会计制度与企业所得税法采取适度分离的模式。会计税收差异是会计利润总额与应纳税所得额之间的差异,是纳税申报表的重要组成部分,也是审计师重点关注的范围。近年来,我国发生的“银广厦”、“郑百文”事件表明,现在越来越多的企业管理层进行盈余管理等行为来操控利润。之前的研究表明,会计税收差异不仅反映制度差异,也反映了管理层盈余操控和税收筹划的情况。如果会计税收差异包含盈余管理和税收筹划信息,那么审计师是否会因为会计税收差异影响其对被审计单位审计风险的判断进而影响其审计收费?并且随着会计税收差异的增大,审计费用是否也会随之增加?

美国安然、世界通信等跟盈余管理有关的会计丑闻事件促进各国有关部门制定更严格的内部控制规范制度,以最大程度减少企业进行盈余管理来操控利润的可能。已有文献研究表明,作为企业进行内部自我约束的一种机制,内部控制不仅可以降低经理人舞弊风险、财务报表错报风险(周继军和张旺峰,2011),而且也能降低内部控制人机会主义随机选择的可能性(魏明海、陈胜蓝和黎文靖,2007),提高盈余质量(Doyle、Ge和McVay,2007;Ashbaugh-Skaife等,2008),保护投资者利益(Gong、Ke和Yu,2013)。这说明高质量的内部控制不仅可以显著降低财务报表发生重大错报、漏报的可能性,也能有效抑制企业发生盈余管理等行为,这种情况下审计师会相对减少审计时间和审计成本进行审计,因此会降低审计收费。那么内部控制质量是否是会计税收差异与审计收费的调节性影响因素?相对于内部控制质量较高的企业来说,内部控制质量较低企业的会计税收差异与审计收费之间的关系是否更加显著?截止到目前,还没有相关的文献来实证检验。

二、文献回顾

(一)会计税收差异与审计收费的相关研究

审计收费通常由事务所的正常利润、审计产品成本、预期损失费用构成(伍利娜,2003),在这三个组成部分中,事务所对利润的追求程度影响事务所的正常利润,而被审计单位的业务复杂度和审计风险影响审计产品成本和预期损失费用(王雄元等,2014)。被审计单位的会计税收差异表明企业可能有盈余管理和税收筹划行为,从而影响审计师承接的审计业务复杂度和审计风险,并因此影响相关的审计费用。基于此,如果要实证检验企业会计税收差异对审计收费的影响,可以重点分析企业在进行会计税收差异处理时是否隐藏着盈余管理和税收筹划等行为。

现有的文献表明,会计税收差异可以反映企业的盈余管理信息。Phillips(2003)认为,当公司具有大额正向会计税收差异,表明公司有着向上操控会计盈余的嫌疑。Hanlon(2005)发现对于具有大额暂时性会计税收差异的公司来说,税前盈余及应计是缺乏持续性的,这意味着会计税收差异隐含着税前盈余和应计的持续性信息。伍利娜和李蕙伶(2007)的研究发现,会计税收差异越大,公司有着更低的盈余持续性。周中胜(2009)研究发现,上市公司的会计税收差异能有效反映盈余的持续性,随着会计税收差异增大,企业盈余持续性变弱,盈余质量变低。赵国庆(2014)的研究表明,会计税收差异中包含了企业盈余质量的信息,审计收费会随着会计税收差异的增大而提高。

会计税收差异也可以衡量企业的税收筹划信息。Manzon和Plesko用1988-1998年美国上市公司的数据为研究样本,发现经济、制度因素和公司的避税行为是会计税收差异的主要原因。Desai和Dharmapala(2006)使用分离盈余管理因素后的异常会计差异作为税收规避的替代变量,发现高管股票奖励与税收规避活动呈负相关关系。Wilson(2009)运用预测税收规避的概率模型,发现当公司具有大额会计税收差异时,公司更容易发生税收规避活动。盖地和孙晓研(2012)实证研究发现企业的税收规避行为产生一定的会计税收差异。

表1 变量定义

表2 描述性统计

(二)内部控制、会计税收差异与审计收费的相关研究

会计税收差异主要通过影响审计师对企业盈余管理等行为可能性的判断进而影响审计收费,如果要实证检验企业内部控制对会计税收差异与审计收费之间关系的影响,可以分析内部控制质量是否会影响审计师对企业盈余管理等行为可能性的判断。

Ashbaugh-Skaife(2008)通过研究发现高质量的内部控制可以有效抑制企业盈余管理行为,提高盈余质量。董望和陈汉文(2011)研究表明在信息“生产”方面,高质量的内部控制提高了应计质量。方红星和金玉娜(2011)研究发现高质量的内部控制能够抑制企业的盈余管理。叶建芳、李丹蒙和章斌颖(2012)通过实证检验发现内部控制存在缺陷的企业比不存在内部控制缺陷的企业有更高的盈余管理程度。范经华、张雅曼和刘启亮(2013)研究发现高质量的内部控制有助于抑制公司的应计盈余管理行为。

综合现有文献研究,已经证实了会计税收差异可以反映公司盈余质量和税收筹划信息,内部控制质量与盈余管理程度存在相关性关系,然而,目前会计税收差异与审计收费之间关系的相关研究文献较少,另外有关内部控制质量如何影响会计税收差异与审计收费之间关系的研究文献也比较少。本文尝试在前人研究的基础上,进一步验证会计税收差异与审计收费的关系,并研究在不同内部控制质量条件下企业会计税收差异与审计收费的关系。

表3 部分变量的person相关系数

表4 全样本回归结果

三、理论分析与假设研究

(一)会计税收差异与审计收费

在现代公司制企业中,由于公司所有权和经营权的分离产生了代理问题。管理层会比股东更了解公司的经营和财务信息,这就产生了委托代理冲突问题。这种情况下,股东为了防范管理层可能发生的道德风险和逆向选择问题,降低代理成本,就会对审计质量有着比较高的要求。从企业来看,通常会计税收差异与盈余管理和税收筹划紧密联系,当公司的会计税收差异越大,公司进行盈余管理或者税收筹划的可能性就会越高。为了向公司利益相关者提供公司经营良好信息,并掩盖公司盈余质量较低的情况,管理层会向审计师支付较高的审计费用以获得审计师出具标准审计意见。从审计师角度来看,当被审计单位的会计税收差异越大,表明被审计单位所涉及的业务可能会更复杂,进行盈余管理或者税收筹划的可能性会更高,审计风险也会随之变高。为了将审计风险控制在合理的水平,审计师会调整相应的审计程序、时间和范围,审计费用也会增加。因此,本文提出如下假设:

H1:企业的会计税收差异越大,审计收费会越高。

(二)内部控制、会计税收差异与审计收费

我国相关政府监管部门已经制定了一系列有关内部控制规范制度,内部控制不仅可以提高公司的治理水平,也能有效抑制企业进行盈余管理等行为。内部控制企业通常会设置合理的机构和权责分配机制来完善公司的治理,可以有效促进各种契约的执行,帮助公司及时辨别经营过程中的风险,从而帮助企业更好地经营。此外,高质量的内部控制能降低公司内部与外部之间信息的不对称,实现公司内部控制与公司内外部治理机制的有效衔接,这样企业能准确地把握市场状况,制定符合自身实际情况的经营策略,确保其经营绩效的稳定。这时企业将会有较大幅度增长的营业收入,同时管理层也会有更多的自由现金流,其进行盈余管理和税收筹划的可能性也会更低。另一方面,当企业的内部控制质量较低时,由于不能及时辨别经营风险以及把握市场条件的变化,企业更可能发生经营政策上的错误,导致其经营业绩欠佳,管理层拥有的自由现金流也会更少,企业进行盈余管理的可能性越大。

综上所述,当内部控制质量较低时,企业将有着较高的盈余管理程度。在这种情况下,如果企业会计税收差异较大,审计师就更有理由去怀疑企业进行盈余管理和税收筹划等行为,进而重新判断企业的审计风险,实施更多的审计程序,从而提高审计收费。因此,本文提出以下假设:

H2:企业的会计税收差异与审计收费的关系在内部控制质量高低不同时存在异质性,相对于内部控制质量高时,内部控制质量较低时会计税收差异与审计收费有着更显著的正相关关系。

表5 分样本回归结果

四、研究设计

(一)样本选取与数据来源

本文选取2010-2015年沪深A股上市公司为研究样本,为了保证数据的有效性,对数据进行以下剔除:(1)剔除在这6年里被ST的上市公司(480);(2)剔除金融保险类公司(306);(3)剔除缺失相关财务数据的公司(2261)。最终共得到12036个观测值。数据来源于内部控制与风险管理数据库和国泰安财经研究数据库。本文对回归模型中的连续变量进行了上下1%的Winsorize处理以减轻数据极端值的影响。数据均用stata12.0进行处理。

(二)变量选择

1.因变量

根据钱春杰和周中胜等的研究,本文将审计费用合计数的自然对数作为因变量,用lnfee表示。

2.自变量

本文将会计税收差异的绝对值作为自变量,用lnabsbtd表示,通过计算其自然对数可以取得。由于企业的纳税申报表对公众不公开,所以无法得到上市公司的应纳税所得额,只能通过公开披露的数据去估算公司的应纳税所得额。Hanlon(2003)认为虽然这种估算存在一定的计量误差,但仍是比较客观的。所以本文采取以下方法来计算会计税收差异:

会计税收差异=会计利润总额-估算的应纳税所得额

估算的应纳税所得额=调整的所得额费用/名义所得税税率

调整的所得税费用=所得税费用+递延所得税资产的变化额-递延所得税负债的变化额

3.控制变量

本文的主要控制变量有:应计项目绝对值的自然对数,用lnabsacc来表示,它主要是对公司复杂性和盈余管理有关的风险的衡量。上市公司业务复杂程度(公司规模size,存货比例inv,应收账款比例rec);财务状况(资产负债率lev,成长性growth,是否亏损loss,流动比率cratio,总资产收益率roa,市场收益率return);公司治理(董事会规模board,独立董事比例lndep,控股股东持股比例top1);审计情况(审计意见opinion,事务所声誉big4,);产权性质(soe);上市时间(age)。

变量具体定义及描述如表1所示。为了消除年度和行业的影响,本文对所有的检验模型均控制了年度和行业的固定效应。

(三)模型假定

为了检验假设H1,通过借鉴Simunic(1980)和Hanlon等人(2012)的文献,建立了如下的模型:

为了验证假设H2,本文对公司内部控制质量与当年度所有样本公司内部控制质量的中位值进行比较,大于中位值的一组为高质量的内部控制公司子样本,低于中位值的一组为低质量的内部控制公司子样本,按照内部控制质量高低的子样本对上述模型进行分组回归。

五、实证检验与分析

(一)描述性统计

表2列出了模型中各个变量的描述性统计结果。审计费用自然对数(lnfee)的最大值为15.6073,最小值为12.3458,均值为13.4583,表明不同的上市公司审计收费差别比较大;会计税收差异(lnabsbtd)最大值为21.7721,最小值为13.3391,均值为17.7487,同样说明不同的上市公司会计税收差异较大;内部控制指数(ic)最大值为882.1600,最小值为0.0000,表明不同上市公司内部控制质量差距较大;应计项目的自然对数(lnabsacc)最大值为22.6108,最小值为14.1067,表明不同公司间的应计项目差距较大;审计意见(opinion)均值为0.0337,表明有3.37%的上市公司被出具非标准审计意见;财务困境(loss)的均值为0.0919,表明有9.19%的上市公司处于亏损状态;公司规模(size)最大值为25.5965,最小值为19.2426,标准差为1.2565,表明不同公司的规模差异较大;资产负债率(lev)最大值为0.9550,最小值为0.0474,表明不同上市公司的财务杠杆存在较大的差异;代表公司经营业务复杂度的应收账款比例和存货比例最大值与最小值差距均较大,表明不同公司的业务复杂度差异较大;此外有4.46%的上市公司聘请国际“四大”进行审计;其余变量的描述性统计结果均处于正常范围内,不存在极端值的影响。

(二)相关性分析

表3展示了模型中部分变量的Person相关系数。审计费用与会计税收差异(lnabsbtd)在1%的水平上显著正相关,这就表明当公司的会计-税收差异增大时,审计费用也会增加,初步验证了本文假设H1;此外,审计费用与应计项目(lnabsacc)显著正相关,与公司规模呈显著正相关关系,与审计意见呈负相关关系,与由国际“四大”审计呈正相关关系,表明国际“四大”审计上市公司,审计收费会更多。同样审计费用与公司亏损呈负相关关系,表明当公司处于亏损状态时,公司所需要支付的审计费用会更多。

(三)多元线性回归分析

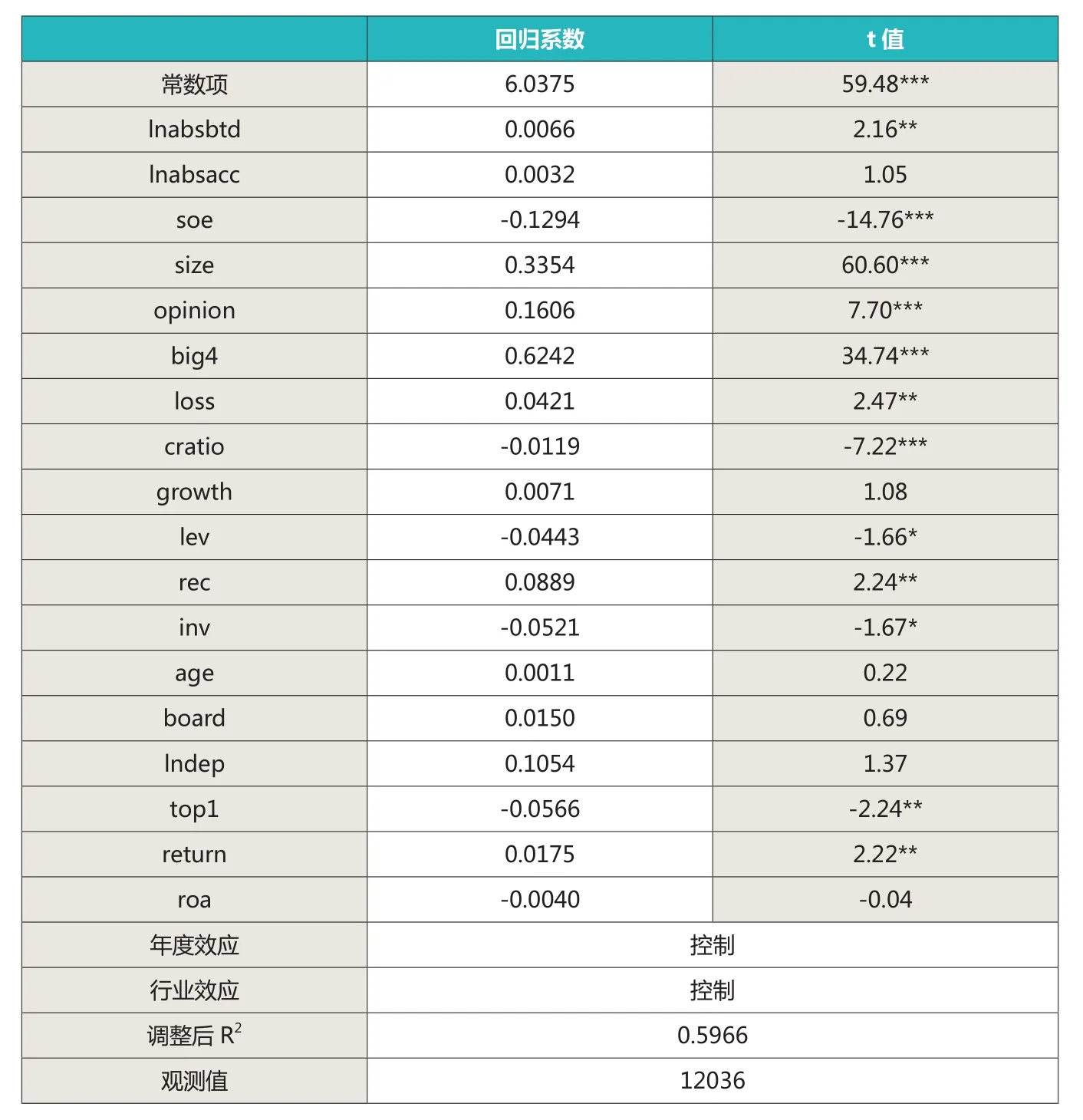

表4展示了利用模型进行审计收费(lnfee)与会计税收差异(lnabsbtd)之间的多元线性回归结果。在加入相关的控制变量后,审计收费(lnfee)与会计税收差异(lnabsbtd)的回归系数为0.0066,t值为2.16,回归结果表明会计税收差异与审计收费在5%的显著性水平上呈正相关关系,即当公司的会计税收差异越大,审计收费就越多,结果证明了假设H1,即一旦管理层对会计税收差异进行处理,审计师面临的审计风险就会提高。随着审计风险的提高,审计师就会相应执行更多的审计程序,审计成本就会提高,审计收费也随之增加。此外,公司的规模(size)、公司亏损(loss)、审计意见(0pinion)、国际“四大”审计(big4)等均与审计收费呈显著正相关关系,这与现实情况相符合。

表5展示了分样本后的回归结果。在高质量的内部控制组和低质量的内部控制组,审计收费(lnfee)与会计税收差异(lnabsbtd)的回归系数分别为0.0007和0.0092,t值分别为0.15和2.33。这表明在高质量的内部控制下,企业会计税收差异与审计收费不再呈现显著的正相关关系;在低质量的内部控制下,企业会计税收差异与审计收费在5%的水平上呈显著的正相关关系。根据分组回归结果表明,企业的会计税收差异与审计收费的关系在内部控制质量不同时存在异质性,比起内部控制质量较高时,内部控制质量较低时会计税收差异与审计收费之间的正相关关系更显著。回归结果表明,如果企业在内部控制质量较低时依然有着较大的会计税收差异,审计师就更有理由怀疑企业进行盈余管理、税收筹划等行为来操控利润,因此会相应实施更多的审计程序,从而提高审计收费。分组回归结果证明了假设H2。

(四)稳健性检验

考虑到公司会计税收差异的变动在当年产生的效应可能不是很明显,即公司当年会计税收差异的提高或降低所产生的效应可能会推迟到下一期发挥作用,因此本文在模型中采用滞后一期的会计税收差异为自变量,以此进行稳健性检验。此外,本文在模型中加入上期审计意见变量来消除上期审计意见控制审计意见对审计收费的影响,并以此进行稳健性检验。回归结果与前文结论一致。

六、研究结论与启示

本文以2010-2015年我国沪深A股非金融类上市公司为研究样本,研究了会计税收差异与审计收费的关系,以及公司内部控制质量的高低对这种关系的作用。实证研究发现,会计税收差异与审计收费显著正相关,这是因为会计税收差异反映了管理层盈余操控和税收筹划的情况,一旦管理层对会计税收差异进行处理,审计师面临的审计风险就会提高。随着审计风险的提高,审计师就会相应执行更多的审计程序,审计成本就会提高,审计收费也随之增加。进一步研究发现,对于内部控制质量低的样本公司来说,会计税收差异与审计费用依然呈显著正相关关系;对于内部控制质量高的样本公司来说,会计税收差异与审计费用呈正相关关系,但不显著。这表明如果企业在内部控制质量较低时仍然有着较大的会计税收差异,企业更可能存在较大的盈余管理和税收规避等行为,从而导致审计师实施更多的审计程序并显著提高审计收费。

本文考察2010年《会计师事务所服务收费管理办法》颁布后,我国会计师事务所审计服务的定价规范程度,这对有关部门开展工作与确定审计收费有一定的启示作用。对于会计师事务所来说,审计师要重点分析被审计单位会计税收差异包含的信息来判断审计风险,此外还要考虑被审计单位的内部控制质量情况,合理分配审计资源,制定最优的审计方案以合理进行审计收费;对于上市公司来说,当公司的会计税收差异变大时,应采取相应的行动,比如加强公司的内部控制建设以将审计风险控制在合理的水平;对于监管部门来说,应该重点关注上市公司的会计税收差异包含的隐性信息,及时向利益者披露以减少信息不对称性。

作者单位:南京财经大学会计学院

1.Hanlon,M. ,and Heitzman,S. 2010. A review of tax research[J]. Journal of Accounting and Economics,50( 2) : 127- 178.

2.伍利娜.盈余管理对审计费用影响分析—来自中国上市公司首次审计费用披露的证据.会计研究.2003(12)

3.王雄元,王鹏,张金萍.客户集中度与审计费用:客户风险抑制或供应链整合.审计研究.2014(6)

4.Phillips J M,Pincus S,Rego.Earnings management: new evidence based on deferred tax expense[J].The Accounting Review,2003,78( 2) : 491- 521.

5.Manzon G,Plesko G.The relation between financial and tax reporting measures of income [J].Tax Law Review,2002,55(2) : 175-214.

6.叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效.审计研究.2016(2)

7.方红星,金玉娜.高质量内部控制能抑制盈余管理吗?-基于自愿性内部控制鉴证报告的经验研究.会计研究.2011(8)

8.范经华,张雅曼,刘启亮 .内部控制、审计师行业专长、应计与真实盈余管理.会计研究.2013(4)

9.李越冬,张冬,刘伟伟.内部控制重大缺陷、产权性质与审计定价.审计研究.2014(2)

10.叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响.审计研究.2012(6)

11.董望,陈汉文.内部控制、应计质量与盈余反应—基于中国2009年A股上市公司的经验证据.审计研究.2011(4)