分级基金业绩、反向套利与赎回率

2017-12-02许林田靖

许 林 田 靖

(1.华南理工大学经济与贸易学院,广东 广州 510006;2.华南理工大学工商管理学院,广东 广州 510640)

分级基金业绩、反向套利与赎回率

许 林1田 靖2

(1.华南理工大学经济与贸易学院,广东 广州 510006;2.华南理工大学工商管理学院,广东 广州 510640)

近年来,股票型分级基金遭遇净赎回现象,尤其在股市震荡期间赎回率高达90%,该现象受到了投资者的广泛关注。本文系统梳理了国内外学者有关基金赎回影响因素的研究成果,并选取了我国36只股票型分级基金样本,实证检验分级基金业绩、反向套利与赎回率之间的关系。结果发现:分级基金赎回率与滞后一期基金收益率负相关,而与反向套利机会正相关。

基金赎回率;反向套利;基金业绩;股票型分级基金

一、引言

自从2007年我国首只分级基金国投瑞银瑞福分级基金问世,各大基金公司近10年纷纷推出不同类型的分级基金产品。我国的分级基金大多为母基金,采用开放式运作,不上市交易,只能在基金公司申购或者赎回,A、B类份额一般上市交易,不可单独申购赎回,只有在具有配对转换机制的前提下将对应A、B份额合并成为母基金后才能向基金公司赎回。根据同花顺iFinD数据库统计显示,截至2016年第三季度,我国基金市场上总共有167只分级基金产品,其中股票型分级基金有130只,约占分级基金总数的77.8%、总资产的80%以上,规模十分庞大,是分级基金中的重中之重。

但近年来,我国分级基金面临巨额的赎回现象,成为指数基金规模减小的主要原因。在股市下挫或震荡时,我国大部分股票型分级基金遭遇了净赎回现象,基金资产大幅度缩减。截至2017年第2季度末,市场上的463只指数基金资产规模共计4738.95亿元,较第1季度末减少了265.3亿元,环比减少5.30%。我国分级基金仅在2014—2015年牛市期间才表现为净申购现象。为促进我国分级基金稳健发展、保护投资者以及基金公司的利益,本文从反向套利的角度实证研究分级基金的赎回影响因素,据此提出防范我国分级基金巨额赎回现象与规范发展分级基金产品的对策建议。

二、文献综述

国外文献对基金净流量与业绩之间的关系观点不一。Erik R.Sirri和Peter Tufano(1998)研究发现基金净流量与基金业绩的关系是非对称的,业绩良好的基金会吸引资金流入,但表现不佳的基金并不会导致资金流出。但George D.Cashman、Daniel N.Deli和Federico Nardari等(2012)研究发现,基金的净流量对基金的表现是对称的,但是表现差的基金资金流出更多。Kwangsoo Ko、Yaping Wang和Miyoun Paek等(2014)研究发现,先前基金的表现对后期基金资金流入量有正向的影响,表明绩效优的基金会吸引更多的资金流入,并且基金流入在对市场的回报上反映比流出更强烈。Zoran Ivkovi⁄和Scott Weisbenner(2006)发现基金资金流入由基金的“相对表现”驱使,而资金流出由“绝对表现”驱使。Stephan Jank和Michael Wedow(2013)通过研究德国股票型基金发现,投资者不仅倾向于卖出表现不好的基金,也倾向于卖出表现好的基金,且大型基金内部的排名影响着投资者的赎回,投资者还是倾向于赎回表现差的基金。Zia-ur-Rehman Rao等(2016)对中国557只股票型开放式基金样本进行调查发现:资金流和基金表现之间的关系是正向的,且表现出不对称的流动性能关系。Juil Ban(2014)发现销售费用和基金流量之间存在显著负相关关系,但管理费用和流量之间的关系未被证实。JT Greene、CW Hodges和DA Rakowski(2007)发现赎回费是控制开放式基金资金波动的有效工具。Greg Niehaus和David Shrider(2014)研究发现,投资者在赎回收益而不是在账户内重新分配收益时,他们会受到处置效应的影响。Arvid O.I.Hoffmann和 Hersh Shefrin等 (2010)研究发现以投机为目标驱动的投资者有更高的目标、承担更多的风险、投资更加激进,且依靠基本面分析的投资者有着更高愿望、更大交易量、更多风险、更多自信,更胜过依赖技术分析的投资者。

在基金赎回影响因素方面,国内代表性的研究有:束景虹(2005)研究发现基金的系统风险对于基金赎回有一定影响。风险越大,基金被赎回的可能性也越大,且投资者结构会造成基金产生大规模的净赎回。谢军等(2016)研究发现基金的净赎回率与基金的非系统风险呈现显著负相关关系。姚颐和刘志远(2004)研究发现基金的集中度越高,机构投资者占比越大、基金分红次数越多;金额越大则有着越低的赎回率。山立威等(2013)研究发现基金营销对基金资金的净流入有着正向影响,即基金营销机构、网点、人员越多,基金的资金净流入越多。国外许多学者致力于研究基金业绩与资金流量之间的关系(PFR),在这方面我国学者结论不一。陆蓉等(2007)发现我国基金业绩与资金流量之间的关系与国外成熟市场不一样,业绩表现好的基金却遭遇赎回,呈现所谓的“赎回异象”。与陆蓉等(2007)采用的研究数据不同,肖峻和石劲(2011)采用基金滞后一年的业绩来代替当年的业绩,研究业绩—流量之间的关系(PFR)后发现,我国开放式基金并不存在“赎回异象”,并且基金滞后年度的回报率对基金的净流量产生正影响。陈荣(2010)发现基金累计平均净值增长率对基金申购有着正向影响。杜娇和胡骅(2012)发现我国分级基金的净流入量受到净值杠杆的显著影响。周寰宇(2015)认为在其他因素不变的情况下,杠杆率是影响分级基金赎回风险的一大因素,但价格杠杆对分级基金的赎回影响不显著。

综上所述容易发现,目前国内外相关文献大多集中在研究基金净流量与基金业绩之间的关系、销售费用和基金流量之间的关系以及基金赎回的影响因素等方面,且研究对象大多为开放式股票型基金,鲜有文献研究分级基金的赎回问题。基于此,本文从反向套利的角度,系统探讨分级基金业绩与赎回率之间的关系,这将对分级基金的研究起到一定的补充作用。

三、我国股票型分级基金赎回影响因素分析

鉴于国内外大部分学者的研究对象是开放式基金,而我国大部分股票型分级基金也属开放式基金,故本文可参照开放式基金的赎回影响因素来进行讨论。讨论分为两部分:第一部分是影响股票型分级基金赎回的一般因素;第二部分是影响分级基金赎回的特殊因素。

(一)影响我国股票型分级基金赎回的一般因素

分级基金具有开放式基金的共性,故开放式基金赎回的影响因素可以作为影响我国股票指数型分级基金赎回的一般因素。

1.基金业绩。国内外关于基金业绩与基金资金流量关系的研究文献非常之多,但观点不一。我国学者也一直围绕着开放式基金“赎回异象”进行研究——即当期业绩越好的基金赎回量也越大。基金业绩表现好坏影响着投资者的赎回,投资者可以赎回表现好的基金,使得超过其投资预期的收益可以“落袋为安”;或投资者赎回表现不及预期的基金进行止损。肖峻和石劲(2011)采用基金滞后一年的业绩来代替当年的业绩,研究业绩—流量之间的关系后发现,我国开放式基金并不存在“赎回异象”,并且基金滞后年度的回报率对基金的净流量产生正面影响。

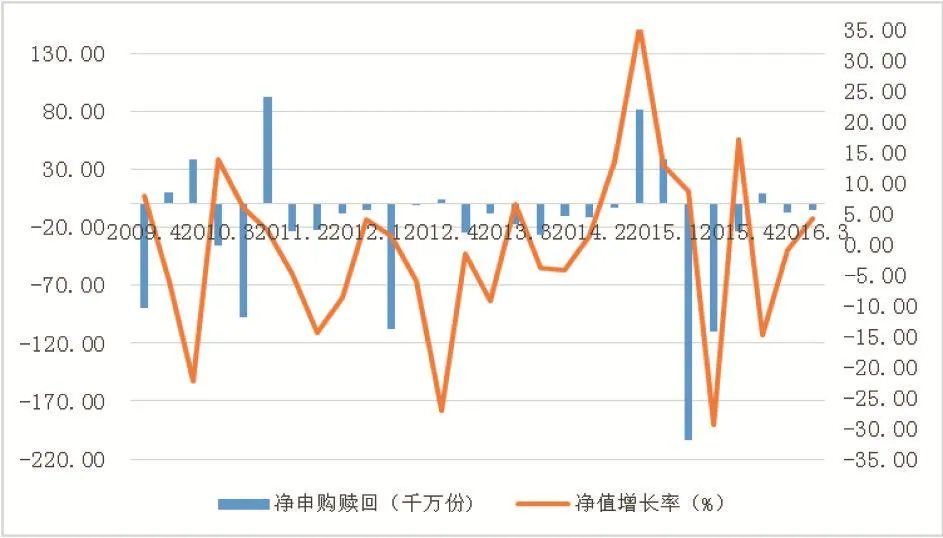

图1描述了2009年成立的银华沪深300指数分级基金(161811)2009年第4季度—2016年第3季度净值增长率与季度净申购赎回份额。从图1中可看出,基金当期净值增长率与当期基金净赎回的关系比较复杂,因此不可简单认为二者呈现正相关或负相关关系。故本文选取基金同期收益率与滞后一期收益率一起来研究它们与基金当期净赎回率之间的关系。

图1:2009年第4季度—2016年第3季度的银华沪深300基金净值增长率与净赎回率

2.投资者结构。业界通常认为个人投资者赎回行为发生频率较高、但赎回金额较小,如无异常集中赎回情况发生一般不会造成赎回风险;机构投资者投资金额较大,投资时间较稳定持久,赎回行为发生频率较低。但机构投资者一旦发生赎回行为,从中抽出较大数量的资金,将会对基金份额及净值产生重大影响,如此时流动性不足,极端情况时甚至发生连锁反应,导致基金的清盘。姚颐(2004)研究我国开放式基金发现:机构投资者所占比例越大、集中度越高,基金的赎回率越低。截至2016年中,我国指数型分级基金份额持有人中机构投资者占20%,个人投资者占80%。

3.基金营销。山立威等(2013)研究发现,基金营销对基金资金的净流入有着正向影响,即基金营销机构、网点、人员越多,基金的资金净流入越多。国外研究也表明,大的基金家族会吸引资金的流入。因为大的基金管理公司具有较强的资产管理能力,故明星基金对投资者有较大的吸引力,加上投资者多存在“羊群效应”,会有更多投资者愿意跟着买大基金公司的基金产品。从近年来基金公司年报可以看到,不同基金的客户维护费相差悬殊,在基金业公认的“渠道为王”的生存发展方式下,有理由认为,分级基金的营销影响着分级基金的赎回。但国内此方面的研究甚少,对于分级基金更是鲜有涉及,故本文重点关注分级基金营销对分级基金赎回率的影响。

(二)影响我国股票型分级基金赎回的特殊因素

股票型分级基金是一类具有杠杆的特殊基金,它既有着普通开放式交易基金“集合投资、分散风险”的特点,又存在着一般基金所没有的“杠杆”。因此,关于“杠杆”究竟如何影响指数股票型分级基金的赎回率值得研究,大部分股票型分级基金因为存在配对转换机制,故其在交易中的折溢价率将极大影响着投资者的申赎行为。

1.分级基金杠杆率。分级基金存在着份额杠杆、净值杠杆与价格杠杆,但在实际交易中由于净值的不断变化,实际上杠杆率都处于不断变化之中。一般来说,A、B类份额持有者在获得母基金后可以申请赎回,将获利收入囊中。在B份额净值触发下折阈值之前,其持有者为了避免下折带来的损失,通常会买入A份额进行配对转换为母基金并进行赎回。当然,此时必须是具有配对转换机制的分级基金才能进行此类操作。当市场股价波动巨大时,投资者会寻找反弹来获得收益,此时分级基金的申购量会增加。周寰宇(2015)通过研究我国36只具有配对转换机制的分级基金杠杆率变化对基金赎回的影响,得到了杠杆率的波动会影响投资者赎回行为的结论。

2.分级基金折溢价率。一些具有配对转换机制的股票型分级基金A、B份额(下称子基金)可在交易所上市,此时子基金将存在市场“价格”与基金公司公布的“净值”,且二者一般不相等。分级A与分级B的折溢价率一般是相反的,若非如此,则会出现套利机会。在短时间内,子基金同时发生溢价时,投资者可以在基金公司买入母基金,在场内分拆成子基金,将二者卖出套利,此称之为正向套利;在子基金同时发生折价时,投资者可以在场内将子基金合并,向基金公司申请赎回,此称之为反向套利。

由此可见,当整体溢价时,母基金申购量会增加,投资者会进行正向套利,此时赎回风险较小;当整体折价时,母基金赎回量会增加,投资者会进行反向套利,此时赎回风险增大。故我们更应该关注反向套利机会对投资者赎回行为的影响,这也是本文研究的目的。

四、分级基金业绩、反向套利与赎回率的实证研究

(一)研究设计

根据前面分析的几个主要影响因素建立回归模型Ⅰ。模型Ⅰ采用36只股票指数型分级基金2013年第1季度至2016年第3季度共15个季度的面板数据来研究基金赎回影响因素,并且在此基础上增加了模型Ⅱ。模型Ⅱ采用2015年末36只股票指数型分级基金的截面数据来研究基金的营销与赎回的关系①。本文采用资金净流量来代表分级基金赎回风险的大小,即当资金净流量为正时,赎回风险较小;当资金净流量为负时,存在较大的赎回风险。

(二)研究假设

1.模型Ⅰ的研究假设:指数型分级基金是基金经理采用被动的指数化投资管理,实现对特定指数的有效跟踪,力求将基金净值收益率与业绩比较基准之间的日平均跟踪误差与年跟踪误差控制在一定范围之内。肖峻和石劲(2011)研究也表明基金滞后一期业绩显著影响基金当期赎回。故提出假设H1:股票型分级基金赎回率与滞后一期基金超额收益率呈负相关关系。

由于大部分指数型分级基金存在配对转换机制,在子基金整体折价时,投资者可以在场内将一定数量的A份额与B份额申请合成母基金后向基金公司申请赎回(忽略交易费用与时滞),这样就存在无风险套利机会,当A与B份额整体折价时会造成较大的赎回风险。故提出假设H2:股票型分级基金赎回率与当期反向套利机会呈正相关关系。

2.模型Ⅱ的研究假设。山立威等(2015)实证研究我国开放式基金营销与赎回的关系,发现基金的代销机构数量与基金赎回有负相关关系。当代销机构数量越多时,投资者能接触到基金的机会就越多,导致增加购买的机会。故提出假设H3:分级基金赎回率与基金代销机构数量呈负相关关系。

客户维护费是指基金公司年报上披露的每年给予基金销售机构的服务费用,分为初始一次性激励与销售佣金。由于激励机制的存在,更多基金产品的销售会使销售机构获得更多的收益。故提出假设H4:分级基金赎回率与基金客户维护费呈负相关关系。

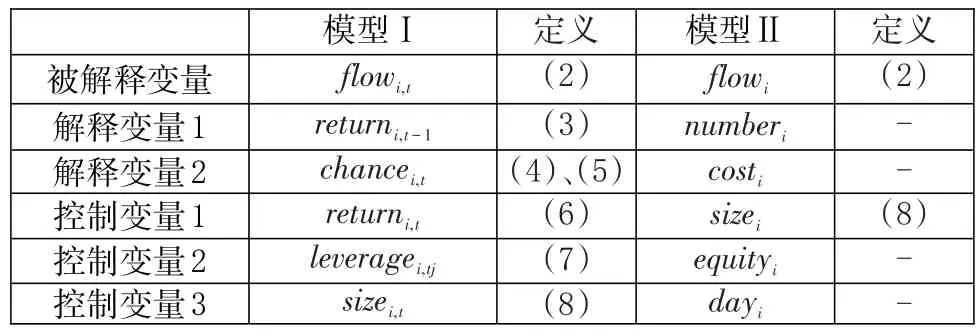

(三)变量定义

各个变量定义与符号如表1所示:

表1:研究变量表

1.被解释变量定义。本文借鉴主流文献中对基金赎回率代理变量的定义,取净申购率flowi,t作为被解释变量,计算公式如式(1):

式中,NAVi,t表示第i只基金(母基金)在t时段的净值;Qi,t为第i只基金在t时段的份额;Dividendi,t表示第i只基金在t时段内的分红。

本文选取的36只股票指数型分级基金在样本期内均无分红,故被解释变量flowi,t定义如式(2):

当flowi,t为正数时,该基金i存在净申购,此时赎回风险较小;当flowi,t为负数时,该基金i存在净赎回,此时赎回风险较大。

2.解释变量定义。

(1)基金滞后一期超额收益率returni,t-1。

式中,净值收益率i,t-1与基准收益率i,t-1均为基金i在(t-1)时段内所对应值。

(2)基金当期反向套利机会chancei,t。

反向套利机会chancei,t为基金i在样本期内出现折价的次数比率,定义如式(4):

溢价率premiumi,t为负数代表基金i出现折价,premiumi,t的定义如式(5):

式中,piA,t与piB,t分别为基金i的A、B份额在t时刻的价格;a*与b*分别为基金i的A、B份额所占比例;本文认为当premiumi,t为负数时,基金i出现折价,此时出现反向套利机会;当premiumi,t为正数时,基金i出现溢价,此时出现正向套利机会。

3.控制变量定义。

(1)基金当期超额收益率returni,t。

式中,净值收益率i,t与基准收益率i,t均为基金i在t时段内所对应值。

(2)基金当期价格杠杆率leveragei,tj。

式中,leveragei,tj为在tj时刻基金i的价格杠杆;initiallever为基金i的初始杠杆;PiB,t为B份额在tj时刻的价格。leveragei,tj取在t期内的算术平均值。

(3)基金当期规模sizei,t。

另外,基金代销机构数量numberi、基金所属基金公司资产净值equityi、基金年度客户维护费costi、基金经理任职天数dayi皆为2015年的数据。

(四)实证分析与结果讨论

1.模型设定。

(1)模型Ⅰ设定。依据前文变量的设定,构造非平衡面板数据模型Ⅰ如下:

式中,μi,t、γi,t分别表示个体效应和时间效应,εi,t为随机扰动项。

因为本文样本数据为短面板数据,故不考虑面板数据模型的单位根检验和协整检验。

(2)模型Ⅱ设定。依据前文变量的设定,构造截面数据模型Ⅱ如下:

式中,μi为随机误差项。

2.模型形式选择。对于模型Ⅰ,在对面板数据模型进行估计时,应先对模型进行Hausman检验,选择合适的模型进行回归。

若μi,t与某个解释变量相关,则称该面板数据模型为固定效应模型(FEM),在此种模型下,OLS是不一致的,需将模型进行转换,消除μi,t后获得一致估计量;若μi,t与所有解释变量均不相关,则为随机效应模型(REM)。通过进行Hausman检验来确定模型,若检验结果拒绝原假设,则使用固定效应模型,反之,则使用随机效应模型。

Hausman检验结果显示②,模型Ⅰ应采用随机效应模型。

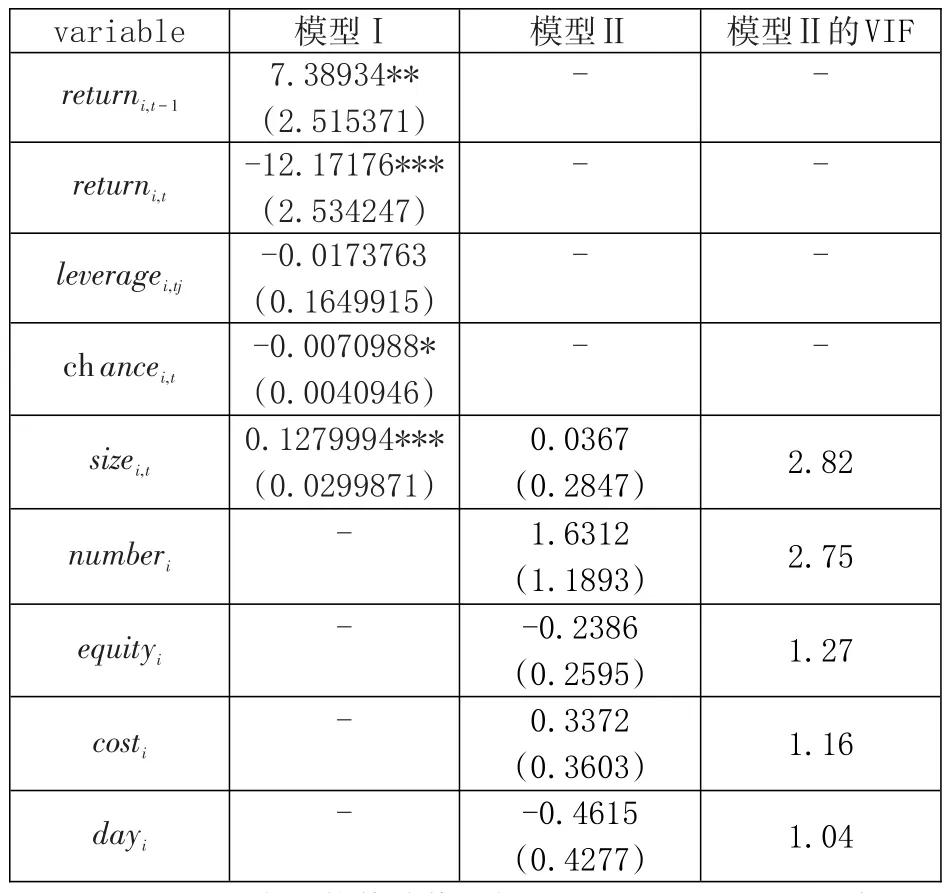

3.回归结果及结论分析。本文采用 stata14对模型Ⅰ、模型Ⅱ进行回归,结果如表2所示。

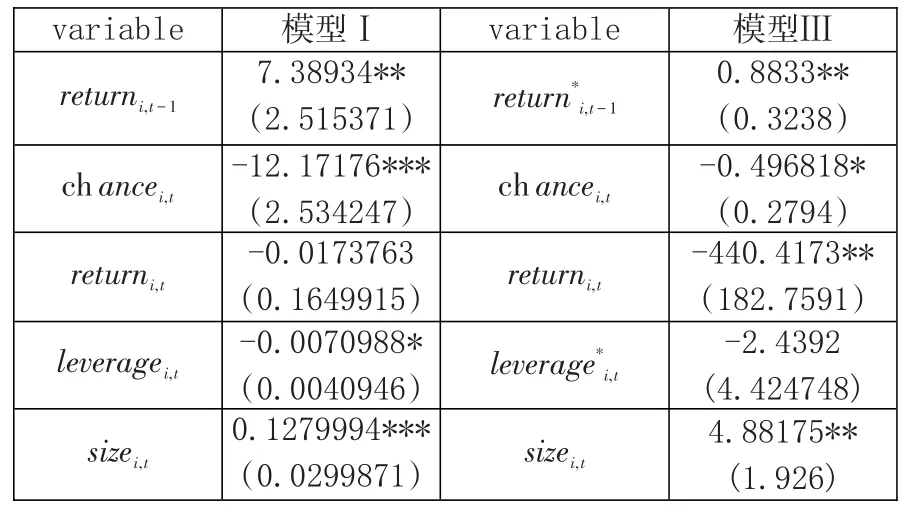

(1)模型Ⅰ结论。在采用随机效应模型对模型Ⅰ进行回归后,可以发现,在实证中,基金当期超额收益率系数为负,滞后一期超额收益率系数为正,且都较显著,可以说明我国投资者仍是属于“业绩追逐型”投资者。基金滞后一期收益率与净申购率为正相关关系,且较为显著,这符合H1,说明前一期基金的业绩显著影响当季基金的净申购,投资者偏向于前期业绩好的基金。

基金的套利机会对基金净申购的影响显著,并且套利机会出现越多,基金赎回也越多。这与H2相符。这也说明了当分级基金整体折价时,反向套利的存在将会驱使投资者在场内将特定数量的子基金份额合并为母基金后向基金公司申请赎回。

(2)模型Ⅱ结论。从回归结果可以看到,模型Ⅱ系数整体不是很显著,并且整体VIF值均小于5,最大的VIF值仅为2.82,故可认为模型内不存在多重共线性;模型Ⅱ的怀特检验(White Test)结果显示,模型内不存在异方差。

表2:模型估计结果

从各个解释变量的回归系数来看,代销机构数量、基金规模与基金年度客户维护费三个解释变量与基金的赎回风险负相关,且回归系数相对显著,验证了模型Ⅱ的两个研究假设。但是基金所属公司资产规模净值和基金经理的任职天数与基金净赎回的关系与预期相反,并且模型Ⅱ的系数估计值整体不显著,这可能是由于以下两个原因:一是我国指数型分级基金发展历史较短,多数基金经理任期趋同,投资者无法根据基金经理任职时间来选择基金产品;并且基金公司的资产净值差距不十分巨大,在选取样本时无法避免每只基金来自不同的基金公司,故存在一定的样本选择偏误问题。第二是选取的截面时间存在一定的问题,本文选取的数据截至2015年末,由于很多指数型基金成立时间较短,故数据存在一定的内在缺陷。

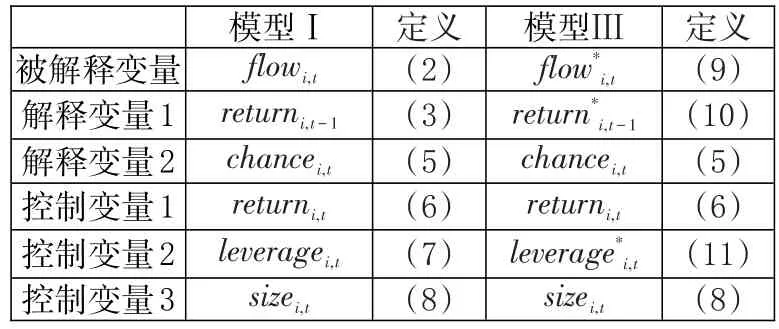

4.稳健性检验。为了检验模型Ⅰ的稳健性,本文将模型Ⅰ变量做如表3替换建立模型Ⅲ。

表3:替换变量表

其中:

flow*i,t为份额变化率,计算公式见(9):

式中,Qi,t、Qi,t-1分别为基金i在t时刻与t-1时刻的份额。

为滞后一期净值增长率,计算公式为:

为实际净值杠杆,仍旧取算术平均值作为代理变量:

故得到模型Ⅲ:

式中,μi,t、γi,t分别表示个体效应和时间效应,εi,t为随机扰动项。

对模型Ⅲ进行Hausman检验③,结果显示仍选择随机效应模型对模型Ⅲ进行估计。对模型Ⅲ进行回归,模型Ⅰ与模型Ⅲ结果对比如表4所示。

表4:模型估计结果

对比模型Ⅰ与模型Ⅲ回归结果可以看到,在经过变量替换后,模型Ⅲ各个变量的系数符号与模型Ⅰ保持一致,并且除了实际杠杆率的系数之外,其余系数仍是非常显著。故可认为模型Ⅰ通过了稳健性检验,表明本文研究结论具有较强的说服力。

五、对策建议

基金发生巨额赎回现象会对基金公司产生较大的影响。作为一种结构化的基金创新产品,巨额赎回现象对我国分级基金创新发展的影响严重,会导致投资者难以接受产品创新。因此,本文在回归模型分析结论的基础上,结合近年来我国股票型分级基金赎回现状,对于如何防范巨额的基金赎回提出以下几点对策建议:

第一,专注基金业绩的持续增长,吸引更多的资金流入,从而在一定程度上减少巨额赎回现象。从检验结果和实际情况看,投资者是业绩追逐者,偏好能产生规模效应的基金。前一季度基金的业绩显著影响着基金当季的资金净流量,说明投资者追求理性投资,在其他情况相同时追逐业绩更好的基金,并且偏好规模较大的基金。这两个方面都要求基金经理做好基金的业绩,从而吸引更多资金的流入,进一步扩大基金的规模、降低基金赎回率。

第二,从套利机制入手减少基金赎回风险。我国资本市场还不成熟,套利机会必然存在。从研究结论来看,反向套利机会出现的次数越多,则赎回风险越大。即使存在交易手续费与交易时滞,甚至还可能造成投资者一定利益的损失,反向套利机会的产生仍然会吸引投资者进行赎回操作。所以从长远来看,应该从交易机制入手,使得整体折溢价套利更容易实现,如减少套利交易的耗时等。从短期来看,可能会使得一段时间内套利交易次数频繁,但从长远看,分级基金整体折价套利能够消除较高的折价率、减少套利行为,从而降低赎回率,促进基金更为稳健地发展。

第三,要注重基金营销对基金资金流入量的影响。从模型Ⅱ的研究结果可以看到,基金代销机构的数量、基金规模与基金客户维护费均与基金净申购率存在正相关关系。现阶段,互联网的发展导致基金公司的营销投入巨大,但营销的实际效果远达不到预期。故可从两方面入手:一是基金营销不仅要“重首发”,还要“重持续”;不仅要注重代销机构的数量,还要注重其“质量”。二是针对特定的客户群体、特定的销售渠道,加大客户维护费的支出。在直销方式上,要针对大客户以及机构客户开展“一对一”的VIP服务,给予客户独一无二的优质服务体验,提高客户的忠诚度,这样才不至于在市场波动时让顾客对产品失去信心。

注:

①因文章篇幅有限,本文样本数据没有给出。

②因文章篇幅有限,豪斯曼检验结果没有给出。

③因文章篇幅有限,豪斯曼检验结果没有给出。

[1]Sirri E R,Tufano P.1998.Costly Search and Mutual Fund Flows[J].Journal of Finance,53(5).

[2]Cashman G.D,Nardari F,et al.2006.Investors Do Respond to Poor Mutual Fund Performance:Evidence from Inflows and Outflows[J].Financial Review,47(4).

[3]Ko K,Wang Y,Paek M,et al. 2014.The Flow-Performance Relationship of Chinese Equity Mutual Funds:Net Flows,Inflows,and Outflows[J].Asia-Pacific Journal of Financial Studies,43(2).

[4]IvkovichZ,WeisbennerS J. 2006.'Old'Money Matters:The Sensitivity of Mutual Fund Redemption Decisions to Past Performance[J].Ssrn Electronic Journal,(2).

[5]Wedow M.2013.Purchase and redemption decisions of mutual fund investors and the role of fund families[J].European Journal of Finance,19(3).

[6]Rao Z U R,Tauni M Z,Rehman A U.2016.Asymmetric Flow-performance Relationship:Case of Chinese Equity Funds[J].International Journal of Economics&Financial Issues.

[7]BanJ. 2015. Effects of Sales Expenses and Management Expenses on Mutual Fund Performance and Flows[J].Asia-pacific Journal of Financial Studies,44(1).

[8]JT Greene,CW Hodges,DA Rakowski.2007.Daily mutual fund flows and redemption policies[J].Journal of Banking&Finance,31(12).

[9]Greg Niehaus,David Shrider.2014.Framing and the disposition effect:evidence from mutual fund investor redemption behaviour[J].Quantitative Finance,14(4).

[10]Hoffmann A O I,Shefrin H,Pennings J M E.2010.Behavioral Portfolio Analysis of Individual Investors[J].Ssrn Electronic Journal.

[11]束景虹.开放式基金赎回现象的实证研究[J].数量经济技术经济研究,2005,22(4).

[12]谢军,张冉,黄志忠.基金业绩、净值波动与赎回异象[J].湖南财政经济学院学报,2016,32(1).

[13]姚颐,刘志远.我国开放式基金赎回行为的实证研究[J].经济科学,2004,(5).

[14]山立威,申宇.基金营销与资金流动:来自中国开放式基金的经验证据[J].金融研究,2013,(1).

[15]陆蓉,陈百助,徐龙炳,谢新厚.基金业绩与投资者的选择——中国开放式基金赎回异常现象的研究[J].中国经济学前沿,2008,(3).

[16]肖峻,石劲.基金业绩与资金流量:我国基金市场存在“赎回异象”吗?[J].经济研究,2011,(1).

[17]陈荣.中国开放式基金投资者申购赎回行为研究[D].武汉大学博士研究生论文,2010.

[18]杜娇,胡骅.我国创新分级基金资金净流入的影响因素研究[J].山西财经大学学报,2012,(s3).

[19]周寰宇.杠杆率视角下开放式分级基金的赎回风险研究[J].金融经济学研究,2015,(1).

(责任编辑 耿 欣;校对 SJ,GX)

Structured Fund Performance,Reverse Arbitrage and Redemption Rate

Xu Lin1Tian Jing2

(1.School of Economics and Commerce,South China University of Technology,Guangdong Guangzhou 510006;2.School of Business Administration,South China University of Technology,Guangdong Guangzhou 510640)

Since China's first structured fund has been published in 2007,structured fund has enjoyed a rapid development for many years.But in recent years,equity structured fund suffered a huge net redemption phenomenon, especially during the stock market turmoil,the redemption rate even reaches to 90%, which draws widely concern form investors.Based on this,the paper systematically presents the domestic and foreign scholars'researcheswhich are relevant to fund redemption,and also,there are 36 samples of China's equity structured fund been selected to testify the relationship of structured fund performance,reverse arbitrage and redemption rate.The result shows that the redemption rate of the structured fund is negatively correlated with the one-off yield,and the redemption rate is positively correlated with the reverse arbitrage opportunity.Finally,this paper puts forward several countermeasures and suggestions for the steady development of China's structured fund.

fund redemption rate,reverse arbitrage,fund performance,equity structured fund

F830.91

A

1674-2265(2017)10-0022-07

2017-08-07

广东省软科学研究计划项目(2016A070705005);中央高校基本科研业务费专项资金(2017XZD11);教育部人文社会科学青年基金项目(17YJC790168);华南理工大学2016年SRP项目。

许林,男,江西上饶人,华南理工大学经济与贸易学院副教授,博士,研究方向为基金投资与分形市场;田靖,女,广西桂林人,华南理工大学工商管理学院,研究方向为财务与投资。