政府支持行为对企业技术创新绩效影响的实证研究

——以内部激励为中介变量

2017-12-01赵秀芳沈凯元朱容成

赵秀芳 唐 薇 沈凯元 朱容成

(绍兴文理学院 经济与管理学院,浙江 绍兴312000)

政府支持行为对企业技术创新绩效影响的实证研究

——以内部激励为中介变量

赵秀芳 唐 薇 沈凯元 朱容成

(绍兴文理学院 经济与管理学院,浙江 绍兴312000)

在文献研究的基础上,引入企业内部激励作为传导中介,构建了政府支持行为对企业技术创新绩效的影响机制模型,并以浙江省中小企业为研究样本,在通过实地调研获取的数据信息的基础上开展实证研究。研究结果表明:政府支持行为对于中小企业创新绩效具有正向促进作用,并能通过完善企业内部激励机制来提高企业创新绩效,即中小企业内部激励在政府支持行为与创新绩效之间具有部分中介作用。在此基础上提出了相关对策建议。

政府支持行为;内部激励;创新绩效;中小企业

一、引言

创新是一个国家繁荣与昌盛的源泉,是企业生存与发展的动力。企业作为创新活动的主体,是各国当局实现科技自主创新、建设创新型社会的关键力量。自Nelson(1959)[1]和Arrow(1962)[2]等将市场失灵引入创新原理以来,政府支持行为对创新绩效的作用开始受到学者们的关注。许多学者就政府支持行为对企业的创新绩效的影响问题进行了研究,但目前的研究多是集中在关系研究,而对影响路径与机理方面的研究则较少。中小型企业作为我国活跃市场和促进科技创新的主要动力,理应积极开展技术创新,政府也应在政策设计和实施方面给予更多的支持。因此,本文以中小企业为研究对象,试图解释政府的支持行为是如何影响企业技术创新绩效的?政府该如何综合施策才能更好地支持中小企业的创新活动?本文选取了经济转型升级一直走在全国前列的、具有典型性的浙江省进行调查。通过分层抽样的方式发放回收问卷,获取浙江省中小企业的相关数据。同时,本文引入企业内部激励作为传导中介,研究政府支持行为与技术创新绩效间的作用路径,并提出有关对策建议。

二、理论分析与研究假设

20世纪80年代后期,政府支持行为在企业创新活动中所起的作用才真正受到学者们的关注。研究人员普遍认为政府通过税收政策等支持行为有效激励了企业的创新活动。

Czarnitzki (2005)的研究指出,研发支出税前抵扣能够鼓励企业研发,促进企业的创新活动[3]。彭纪生、孙文祥等(2008)将政府支持行为分为四类措施,研究技术创新政策与创新绩效的关系,通过回归分析指出政府支持行为对技术创新绩效的促进作用[4]。上述文献均从企业整体角度说明政府支持行为对企业创新绩效有明显的正向关系,由此提出本文的第一个假设。

H1:政府支持行为对于中小企业创新绩效具有促进作用。

企业内部激励制度最早来源于行为学家Douglas McGregor(1957)提出的著名的X理论和Y理论[5]。他指出通过完善的内部激励制度能够有效促进企业创新人员的积极性,从而提高企业内部创新绩效。国内外关于内部激励对于企业创新绩效的文献不多,已有的文献主要从组织制度、企业文化、产权制度、管理制度等方面探讨企业内部激励与企业创新绩效之间的关系及影响。在企业文化方面,Argyrist和Schon(1978)认为在其他因素不变情况下,学习型组织在未来更具备创新的能力[6]。同时,谢洪明、王琪(2007)研究表明,学习型企业文化对其技术创新绩效产生积极的影响[7]。在组织制度方面,学者魏江、王铜安、陆江平等(2009)认为,对技术密集型的企业而言,其内部创新组织对企业技术创新绩效有正向促进作用[8]。基于上述理论,提出本文的第二个假设。

H2:中小企业内部激励对企业技术创新绩效有正向的促进作用。

关于政府支持行为与内部激励的关系,已有的文献多是从财税政策对企业家行为的影响角度进行研究的。Gordon(1998)认为企业所得税率低于个人所得税率能够鼓励企业承担风险的行为,进而鼓励企业开展创新活动[9]。国内学者李伟铭(2008)在对广东境内中小企业(共268家)进行调研的基础上,指出政府的激励措施能够有效鼓励企业建立并健全内部激励措施,从而促使员工进行创新,同时他认为政府应该引导企业完善内部激励制度,促进企业的创新活动[10]。基于此,本文提出第三个假设。

H3-1:政府支持行为对中小企业内部激励有积极的影响作用。

国内外学者关于政府与创新绩效的研究很多,但是对于政府支持行为是如何影响中小企业创新绩效的研究相对比较少。李伟铭、崔毅(2008)等学者对广东省境内17个市(县)中小企业采用整群随机抽样获取数据,通过结构方程路径分析检验假设,结果表明:技术创新政策是通过作用于企业内部激励政策来影响企业的技术创新绩效[10]。企业作为创新的实施者和受益者,在政府政策的引导下采取必要的积极性措施激励员工进行创新,促进企业的创新绩效。基于上述理论成果,本文提出第四个假设。

H3-2:企业内部激励在政府支持行为对创新绩效的影响中具有中介作用。

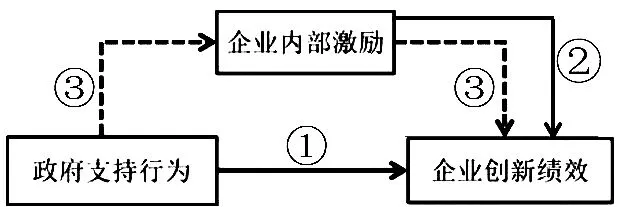

通过上述假设,本文在参考聂岸羽(2011)所提出模型的基础上[11],构建实证模型,描述如图1:

图1 政府支持行为、企业内部激励与创新绩效的关系

三、研究设计

(一)样本选取及数据来源

本文选取杭州、宁波、温州、绍兴、嘉兴、丽水、金华、衢州、湖州等9个浙江省地级市的中小型企业为初始研究样本进行实证分析。本问卷调查历时3个月(2017年1月至2017年3月),共发放203份问卷,问卷回收率为74.38%,有效率达84.10%。在此基础上,本研究按以下程序对问卷作进一步的筛选:(1)剔除明显未按实际回答的问卷;(2)剔除前后回答明显相互矛盾的问卷。经过筛选整理后,最终得到127个观测值。数据的处理使用的是EXCEL,回归分析采用的是统计分析软件SPSS21.0。

(二)变量定义

(1)解释变量:政府支持行为。本文借鉴相关文献后,筛选出4个指标来测量政府支持行为:(a)税收政策、(b)财政政策、(c)采购政策、(d)其他政策。以Likert 5分量表来测量。

(2)中介变量:企业内部激励。企业通过完善的内部激励机制能够提高企业内部员工创新活动的积极性。李跃(2005)从创新主客体两方面来进行研究,将企业内部激励分为四个维度,并通过建立中小企业的内部激励机制模型证实其假设[12]。本文借鉴该学者的观点,从管理制度、组织制度、企业文化、产权制度四个方面以Likert 5分量表来对企业内部激励进行测量。

(3)被解释变量:企业创新绩效。涉及创新绩效的研究很多,对于此变量的测量方式也较为繁杂。比较完善的有陈劲等(2006)设计的企业技术创新绩效评价指标体系[13],但其指标数据在中小企业较难取得。本文决定参照赵林海、林俊国两位学者的方法,采纳两个方面(财务绩效和技术绩效)共六个题项来度量企业创新绩效[14]。五个题项采用Likert 5分量表,主要包括与同行业相比,企业创新项目实现利润目标的程度、项目的投资收益率、项目达到财务盈亏平衡点、新产品开发周期、新产品创新性和新产品开发成本。此量表主要关注创新绩效的效益和周期两方面。

表1 变量定义表

变量分组变量名称变量符号变量界定解释变量政府支持行为(Gov.)财务绩效FIP销售增长率、新产品销售额占比及利润占比技术绩效TEP新产品开发期、创新性、生产效率、开发成本中介变量企业内部激励(INC)管理制度MA.S人员的奖罚程度组织制度OR.S职责明确程度企业文化CO.C员工价值观体现产权制度PRI人力资本价值大小被解释变量技术创新绩效(IP)税收激励CAT税收的优惠补贴扶持力度财政支出FEST科技拨款/财政总支出政府采购GO.P公共采购支出规模、比重其他政策SU.P其他对经济的促进作用控制变量企业规模LSIZE公司总资产的自然对数企业性质OWE国有企业1、集体所有制企业2、联营企业3、三资企业4、私营企业5、其他企业6所属行业INDU传统工业1、医药2、电子及通信设备3、计算机及办公设备4、信息化学5、其他行业6经营状况TUR公司当年营业收入的自然对数

(4)控制变量:本文参考吴佐等(2013)的研究,选取企业规模、企业性质、所属行业、经营状况作为本研究的控制变量[15]。企业规模是本文重要的控制变量。根据对国家相关文件的整理研究,如工信部联企业[2011]300号提到的中小企业划分标准:“职工人数在2000人以下”,或“年销售额在3亿元以下”,或是“资产总额在4亿元以下”。本文认为满足其中之一的即为中小企业。

(三)模型构建

根据本文的研究假设及选取的变量构建如下实证模型。

首先,构造政府支持行为对于中小企业创新绩效的模型:

IP=βa0+βa1×GOV1+βa2×LSIZE+βa3×OWE+βa4×INDU+βa5×TUR+ε1

(1)

在本模型中,IP为企业创新绩效的替代变量,Gov.为政府支持行为的替代变量,其他变量的变量定义见上表。本文预期βa1gt;0,即政府支持行为能够促进中小企业创新绩效。

其次,构造中小企业内部激励对于企业创新绩效的模型:

IP=βb0+βb1×INC1+βb2×LSIZE+βb3×OWE+βb4×INDU+βb5×TUR+ε2

(2)

在本模型中,Internal Incentive为企业内部激励的替代变量。本文预期βb1gt;0,即中小企业内部激励能够有效促进中小企业创新绩效。

再次,构造政府支持行为对于中介变量(企业内部激励)的模型:

INC1=βc0+βc1×GOV1+βc2×LSIZE+βc3×OWE+βc4×INDU+βc5×TUR+ε3

(3-1)

在本模型中,本文预期βc1gt;0,即政府支持行为能够积极推动中小企业内部激励。

最后,在模型(1)的基础上,加入中介变量(企业内部激励),从而检验企业内部激励的中介作用程度(其中包括完全中介效应、部分中介效应或者无中介效应),即构造政府支持行为、企业内部激励与企业创新绩效的中介效应模型:

IP1=βd0+βd1×GOV1+βd2×INC+βd3×LSIZE++βd4×INDU+βd5×OWE+βd6×TUR+ε4

(3-2)

四、实证分析

(一)描述性统计

在对模型进行回归检验之前,本文对全部变量作描述性统计分析,通过数据的处理与分析,得出了样本的均值、标准差等指标(具体详见表2)。

(1)政府支持行为的扶持面比较广泛,约有94.7%以上的公司获得过政府补助,但仍有很多中小企业表示,希望政府提供更加有力的财政、税收扶持政策,给予资金上的帮助。(2)企业内部激励的标准差比较大,说明不同中小企业之间实施内部激励的方式、满意度、成效差异化比较明显,可能与企业内部制度健全程度、激励方式偏好有关。(3)从绩效产出来看,中小企业之间的差异不是很大,都比较重视技术创新能力的提高。

本文所选用量表为经过验证的成熟量表,故仅需对政府支持行为(Gov.)、内部激励(INC)、企业创新绩效(IP)等变量展开因子分析。因篇幅原因,本文没有做出相应报告及解释,但所有的信度、效度均符合要求,可以用于后续分析。

(二)相关性分析

表3报告了变量之间的相关系数。从表3可以看出,政府支持行为和内部激励在1%水平上显著,表明政府的财政支持、税收优惠力度越大,对于企业内部创新的激励程度越强。政府支持行为和企业创新绩效也呈显著正相关关系,说明政府越是从政策上鼓励中小企业创新,企业越会实现更多的创新效益。企业内部激励对创新绩效有积极促进作用,说明中小企业的物质、精神激励措施可以对企业的技术创新产生正面的影响,内部激励制度越完善,企业技术创新绩效就越佳。此外,各个变量之间的相关系数均较小,表明实证模型不存在严重的共线性问题。

表2 各指标均值与标准差

维度问卷指标平均值标准差政府支持行为税收政策财政政策采购政策其他政策研究试验用设备投资税前扣除3 831 055对创新型企业实行减税或返还3 611 069加速折旧制度3 541 240技术转让收入减免制度3 541 220对高增值产品进行增值税补偿3 531 187设立创新项目专项资金3 721 173为企业提供贷款担保或贷款贴息3 641 036设立高新技术产业专项补助资金3 351 281为风险投资公司提供担保3 281 283帮助中小企业增加在政府采购合同中所占的比重3 501 076扩大政府采购规模3 521 090帮助企业与大学建立长期研究伙伴关系3 401 204组织和协助企业建立RD联盟3 471 133内部激励管理制度激励组织制度企业文化产权制度提拔完成目标的创新人员3 581 288研发人员薪酬与其对创新的贡献程度相关3 651 131提拔创新人员,鼓励创新人员参与管理3 601 280表彰创新先进个人并传播事迹和经验3 761 123实行弹性工作制,给予员工较大的自由3 711 189有明确的权力约束机制,享有完全自主权3 791 179创新项目会落实到项目小组3 691 158各部门职责清晰,部门间协作流程明确3 661 341提倡创新精神,领导鼓励员工尝试新工艺3 781 221提倡团队精神,选评并表彰创新先进团队3 791 021提倡员工不断学习,为员工提供培训机会3 611 328给技术创新人员分配企业股份3 411 268员工的创新成果归属权有明确规定3 551 052能够分配给关键创新人员股票期权3 021 420创新绩效财务绩效技术绩效年销售额增长率较高3 571 179新产品销售额占总销售额比例较高3 470 999新产品利润占利润总额百分比较高3 501 227新产品开发周期较短3 551 111新产品创新性较强3 470 966新产品生产效率较高、开发成本较低3 241 295

表3 相关性分析结果

项 目政府支持行为内部激励创新绩效政府支持行为简单相关系数显著性概率样本容量N127内部激励简单相关系数0 267∗∗显著性概率0 002样本容量N127创新绩效简单相关系数0 374∗∗0 541∗∗显著性概率0 0000 000样本容量N127127

表4 回归分析结果

模型指标非标准回归系数B误差标准回归系 数T显著性概率1(a)(Constant)6 632E-080 0480 0001 000政府支持行为0 4970 1100 3744 5060 0002(b)(Constant)-2 009E-080 0430 0001 000内部激励0 4740 0660 5417 2000 0003(c1)(Constant)1 897E-070 0460 0001 000政府支持行为0 5210 1080 3974 8340 0003(c2)(Constant)-1 079E-080 0420 0001 000政府支持行为0 3280 1000 2473 2860 001企业内部激励0 4160 0660 4766 3280 000

注:a.自变量:政府支持行为;因变量:企业创新绩效。

b.自变量:企业内部激励;因变量:企业创新绩效。

c1.自变量:政府支持行为;因变量:企业内部激励。

c2.自变量:政府支持行为、企业内部激励;因变量:企业创新绩效。

(四)回归分析

表4报告了政府支持行为、内部激励与企业创新绩效的多元回归结果。由模型1(a)发现,政府支持行为在1%的置信水平下对企业技术创新绩效的影响是显著的,假设H1得到验证。政府支持行为与企业创新绩效呈正相关,这也说明政府支持行为可以有效推动企业技术创新,直接的财政支持、税收优惠能更好地刺激企业的长期创新行为。由模型2(b)发现,企业内部激励的系数显著异于0,这证实了模型的总体回归效果是显著的,假设H2得到验证。表明建立有效的内部激励机制能够在一定程度上激发员工的创造性,企业采用物质、精神激励,如晋升对创新有重要贡献的人员、增加奖金、提出表彰等,均会促进企业创新绩效。模型3(c1)的回归分析结果表明,政府支持行为在1%的置信水平下,与企业内部激励显著正相关,假设3得到验证。说明政府的一系列税收政策、财政政策、采购政策等均能在一定程度上推动企业内部激励。模型3(c2)证实了在0.01的显著性水平下,企业内部激励对创新绩效有正向的促进作用,并且政府支持行为对中小企业创新绩效的影响也较为显著。因此,企业内部激励在政府支持行为与企业创新绩效间起中介作用这一假设得以证实,说明内部激励具有部分中介效应,即假设4得到验证。

五、结论与建议

本研究假设政府支持行为、企业内部激励对中小企业创新绩效有着直接的积极的影响作用,实证研究均证实了这两个假设。政府支持行为不仅直接影响企业创新绩效,同时通过“政府支持行为—企业内部激励—创新绩效”的间接路径影响企业创新绩效,企业内部激励在政府支持行为与企业创新绩效之间具有部分中介效应。

基于上述理论及实证结果,本文提出以下对策建议。

首先,政府应采取措施扶持促进企业创新。政府采取的支持政策具体包括:(1)加大财政科技投入,优化财政科技支出结构。以财税制度、金融制度等优惠政策提高企业Ramp;D投入强度。通过政府创新激励和产业的引导作用,对科技研发资金给予扶持,来分担重大创新活动的风险,以提升企业技术创新的积极性、主动性。(2)强化政府采购,促进企业创新绩效。政府应增加创新引导,给予创新型中小企业一定的优先采购权,同时使用财政性资金加大政府采购力度和规模,激发企业创新的活力。(3)加大税收激励政策扶持,提升企业创新动力。借鉴国外促进企业技术创新而颁布的税收优惠措施与政策,加大直接优惠力度,对企业降低或减免部分税收,促进企业开展创新活动,如提高研发费用的扣除比例,对高增值产品进行增值税补偿。

其次,企业需要建立完善的激励机制,打造创新文化以刺激内部创新。具体应该从以下几个方面得以完善:(1)以物质激励及精神奖励刺激创新人员的创新行为。企业应当按员工的实际需求及公司的具体情况,积极采取固定、浮动两种薪酬制度,浮动薪酬按每月研发人员的薪酬与其对创新的贡献程度来衡量,以此激励员工在自己的岗位上认真负责,调动员工工作积极性。(2)完善企业内部产权制度激励,增强员工创新意识。企业应当授予创新型人才、关键技术人才一定的股票期权,增加公司员工的责任意识。积极地对其实施股权激励,从而提高员工的工作积极性,使其研发出具有市场竞争力的新产品,提高企业的经营业绩。(3)完善内部组织结构,赋予员工一定的自主权。技术创新性企业应当保持内部信息渠道通畅、工作协调一致,采取灵活的工作时间、工作地点,以达到时间的合理配置,赋予员工一定的自主权,保证员工以高度热情来面对工作。

[1]Richard R. Nelson,The Simple Economics of Basic Scientific Research[J]. Journal of Political Economy , 1959 , 67 (3) :297-306.

[2]Arrow, Kenneth J.Economic Welfare and the Allocation of Resources for Invention [M].Nber Chapters, 1962 :609-626.

[3]Dirk Czarnitzki, Petr Hanel, Julio Miguel Rosa. Evaluating the Impact of Ramp;D Tax Credits on Innovation: A Microeconometric Study on Canadian Firms[J]. ZEW Discussion Paper No.04-77 ,2011,40(2):217-229.

[4]彭纪生,孙国祥,仲为国.中国技术创新政策演变与绩效实证研究[J].科研管理,2008(7):134-150.

[5]D Mcgregor. The Human Side of Enterprise[M]. Management Review,1957: 358-374.

[6]Argyris C, Schon D A. Organizational learning: A theory of action perspective[M]. MA: Addison-Wesley, 1978.

[7]谢洪明,王琪,葛志良.企业文化、学习与创新绩效的关系研究[J].科学学与科学技术管理,2007,28(3):73-77.

[8]魏江,王铜安,陆江平.知识密集型服务企业创新组织结构特征及其与创新绩效关系的实证研究[J].管理工程学报,2009,23(3):103-110.

[9]Roger Gordon. Can High Personal Tax Rates Encourage Entrepreneurial Activity?[J]. IMF Staff Papers,March 1998,45(1):49-80.

[10]李伟铭,崔毅,陈泽鹏等.技术创新政策对中小企业创新绩效影响的实证研究[J].科学学与科学技术管理,2008(9):61-65.

[11]聂岸羽.财税政策对企业创新绩效影响的实证研究——以企业资源投入和企业内部激励为中介变量[D].杭州:浙江理工大学,2011.

[12]李跃.中小企业技术创新的内部激励机制研究[J].科学管理研究,2005,8:13-16.

[13]陈劲,陈玉芬.企业技术创新绩效评价指标体系研究[J].科学学与科学技术管理,2006(3):86-91.

[14]赵林海,林俊国.中小企业产品创新绩效测度指标体系研究[J].科技与管理,2005,7(5):21-23.

[15]吴佐,张娜,王文.政府Ramp;D投入对产业创新绩效的影响——来自中国工业的经验证据[J].中国科技论坛,2013(12):31-37.

(责任编辑张玲玲)

EmpiricalStudyoftheEffectofGovernmentSupportiveBehavioronEnterpriseTechnologicalInnovationPerformance——Taking Internal Incentive as an Intermediary

Zhao Xiufang Tang Wei Shen Kaiyuan Zhu Rongcheng

(School of Economics and Management,Shaoxing University, Shaoxing Zhejiang 312000)

On the basis of literature research, this paper introduces the internal incentive mechanism as an intermediary, attempting to construct the mechanism model of the influence of government support behavior on the technological innovation performance of enterprises. Grounded on the research data of small and medium-sized enterprises in Zhejiang province, the paper obtains the data through the field of research and carries out the empirical research. The results show that the government support behavior has a positive effect on the innovation performance of small and medium-sized enterprises, thereby improving the innovation performance of enterprises through the improvement of internal incentive mechanism. On this basis, the paper puts forward some relative countermeasures and suggestions.

government support; internal incentive; innovation performance; small and medium enterprise

10.16169/j.issn.1008-293x.s.2017.06.014

F276.3;F273.1

A

1008-293X(2017)06-0101-08

2017-06-13

浙江省大学生科技创新活动计划暨新苗人才计划项目“政府支持行为、企业内部激励与技术创新绩效”(2017R428004);浙江省社科规划项目“不同制度环境下债务期限结构对浙江民营企业创新能力的影响机理研究”(16NDJC120YB)。

赵秀芳(1969- ),女,浙江诸暨人,绍兴文理学院经济与管理学院教授,硕士生导师。研究方向:战略财务管理。