我国社会责任审计中的问题与对策研究

2017-11-23雒照照赵亚倩

雒照照,赵亚倩

(河北经贸大学 河北石家庄 050000)

我国社会责任审计中的问题与对策研究

雒照照,赵亚倩

(河北经贸大学 河北石家庄 050000)

随着我国可持续发展理念的持续深入,企业的价值观也在不断的发生着改变,我们不应该只关注股东权益最大化,还应该关注周边的生态环境、员工、消费者的利益等。企业要主动地履行社会责任,并且增强相应的审计意识。我国企业从2006年才开始公开地发布社会责任报告,到2016年11月份为止,数量从32份上升到了1710份,这是数量上的突破,表明我们的企业对社会责任的关注度在增加,社会责任在企业中的地位在上升。而且社会责任审计也开始影响公司的发展,走进我们的视线,这是一个好的现象。但是,我们在发展过程中也存在着很多问题。例如审计意识薄弱、标准不统一、法制不完善等等。文章最后针对不足之处提出了自己的一些对策,希望能对我国企业社会责任审计的发展有所贡献。

社会责任审计;社会责任审计标准

企业社会责任是指企业不能只顾自己利益,还应该把消费者、生态环境等因素考虑在内。我国一直秉承的可持续发展经济理念,传统的仅以股东利益最大化作为企业的发展目标已经不能被社会赞同,员工福利、废气废水排放不合标等造成的污染问题、食品质量安全问题等都日趋严重。基于此,单纯以货币计量的财务信息已经无法满足企业的需要,不能将企业的价值进行充分表现。企业发布的社会责任报告就弥补了这一不足,社会责任报告披露出的非财务信息与以货币计量的财务信息相互结合更全面的反映了企业的过去、现在或将来的状况。而社会责任报告是否有弄虚作假,是否真实可靠就需要审计人员进行审查,社会责任审计就显得尤为重要。

一、我国社会责任审计的现状和不足

社会责任审计主要以社会责任报告(CSR)作为审计的依据。我国2006年才公开发布第一份CSR,相比国外我们起步较晚,发展到今天还不算成熟。

(一)社会责任报告发布数量有限

在我国,并不强制企业发布社会责任报告,自愿原则使得公司发布的动力往往不足。

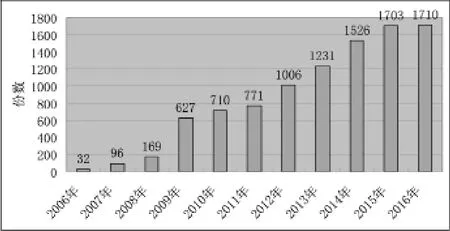

据统计,2016年前十一个月共搜集到企业发布的社会责任报告1710份,和2015年度基本持平,增速有所放缓,但是与2006年相比,从数量上来看,发布数量增加了将近54倍,增长量是可观的,(如图1)。评级委员会对其中的1183份进行了评级,从这些报告可以看出,上市公司851家,占比71.9%,成为我国企业社会责任报告发布的主力军。但是,相对于我国一千多万的庞大企业法人单位数量,这些责任报告显得很是单薄,数量有限。

图1 2006-2016年我国企业社会责任报告数量

(二)社会责任报告基本报喜不报忧

从北京发布的《中国企业社会责任报告2016》可以发现,报喜不报忧的现象仍然存在。在评级的1183份报告里,仅有575家企业进行了负面的信息披露。

所有的相关者迫切地想知道公司是否损害了他们的利益,这就需要第三方机构依据企业发布的CSR进行相关审计。但是大部分企业在报告里报喜不报忧,很有可能对披露的信息进行了一定程度的粉饰,以提高企业在社会公众当中的形象,这就使得审计内容不全面,给审计工作造成一定程度的困扰。

(三)CSR参考的标准不一,审计意识淡薄

社会责任属于道德方面的约束,虽然道德范畴的行为较为难约束,但为提高CSR的质量和可信度,我们仍需制定一个统一的标准来进行规范,并且有必要进行第三方鉴证或审计。

虽然我国也发布了相应的准则,但从整体上看,这一阶段我国并没有一个能和国际接轨的通用标准。从《上市公司社会责任指引》等文件来看,每个标准所要求披露的指标并不完全相同,而且披露是自愿的,这就为投机带来了便利,使得社会责任报告成为企业向社会公众宣传自己形象的工具,就更不用说让企业自愿进行社会责任审计了。

(四)我国还未有统一的审计标准和法制保障

审计标准是提出审计意见、做出审计决定的依据。而法律手段是保障审计实施的有效手段和约束方式。

从国际的情况来看,1995年,英国社会和伦理责任研究院共同成立了一家非盈利性的机构——Accountability。它通过制定AA1000系列标准,为各种组织提供有效的审计和社会责任管理工具及标准。1997年美国的社会责任国际组织联合欧美跨国公司和其他的一些国际组织制定了全球首个道德规范国际标准——SA8000标准。这些都是在国际上比较有影响力受很多国家认可的标准。

从我国情况来看,我们虽然出台了很多相关法律,比如消费者权益保护法、环境保护法、食品安全法等,但没有指定一个较为统一的审计标准和法律法规,使得难以对社会责任审计产生实际的指导意义。另外,根据法律规定,对于企业是否应该承担社会责任以及应该承担多少并没有强制性的要求,完全依靠企业自身的意愿,这在一定程度上减弱了审计的有效性。

二、导致我国社会责任审计问题的原因

(一)社会责任审计意识淡薄的原因

从客观方面来看,我国的社会责任审计尚处于探索阶段,合理的审计资源还不到位。难以激发企业社会责任审计的积极性,审计意识不强烈。另外社会责任审计聘请审计机构进行审计会造成企业财力、物力、人力的消耗。故而从企业利益角度来看,不发布社会责任报告、不进行相应的审计是有利的。

从主观方面来看,发布的社会责任报告,很多都是报喜不报忧,企业试图利用此来博得好的名声,所以在主观上企业不愿进行社会责任审计,以免出现有损企业形象的问题。

(二)对相关法律法规不完善的原因

我国相关的法律法规还不完善,究其原因可以分析为:

首先,国家或政府虽然颁布了诸多保护职工、消费者以及环境等等的相关法律法规,但是,这些大多只是规定了对企业的如何惩戒,对企业应该如何履行社会责任,应该履行哪些社会责任并没有明确的表示或规定,这导致相关审计部门不能有一个确定的企业应该承担责任的判断,影响审计进程和效果。

其次,普法教育力度不够,在制定了相关法律法规之后,公司或其他利益相关者对其了解的程度不够,一方面是自己解读法律文件的能力不足,另一方面是相关政府部门或者公司进行的宣传教育力度不够,这样对法律法规的执行或者制定该法律法规的意义产生很大的不利影响。

三、加强我国企业社会责任审计的对策建议

为了更好的发展我国的社会责任审计我们应该找到合适的应对方法。主要有以下几个方面:

(一)加强企业社会责任及审计意识

应该加强企业的社会责任及相应的审计意识,企业不能只顾眼前利益。当然也需要政府及社会大众一起努力。比如加强宣传:举办相关讲座、网络宣传与学习还可以开办论坛讨论等,倡导企业积极承担社会责任。

(二)完善企业社会责任法律法规并进行普法宣传

加强企业社会责任审计的意识仅仅在思想上进行宣传是不够的,还需要相关的法律法规加以保障,这就需要我们对现有的法律法规进行完善,把企业应承担的社会责任法律化,确保社会责任审计能够有效地开展。

首先,拥有立法权限的部门可以根据我国的实际情况,不断的进行相应法律法规的完善,明确企业应该承担哪些社会责任,违反之后要受到哪些惩罚,为社会责任审计提供法律依据。

其次,进行相应的普法教育,一般利益相关者处于弱势地位,政府及相关部门可以进行相关的法律宣传,让利益相关者进行法律法规的学习来增强维权意识,当企业行为对利益相关者的权益造成损害时,利益相关者可以向企业提出追问,还可以依据法律向有关部门进行反应,通过法律程序依法维护自己的合法权益。

再有,我们还应该对执法环节进行严格监管,落实执法环节。

当然,政府还可以利用有效的手段例如税收优惠、补助等宏观调节鼓励措施,激励企业积极自愿进行社会责任审计。比如政府可以对积极履行社会责任的高污染行业给予一定的补贴等等。

(三)加快统一社会责任审计标准进程

我国国土辽阔,企业经营的领域不尽相同、规模大小不一,在社会责任审计标准统一问题上,我们可以有如下思路:

首先,在同一行业的企业,因为消耗的资源差异较小,所以,可以先对同一行业的企业进行标准的统一,企业应该积极履行什么样的社会责任,履行程度的深浅,第三方机构应该按着统一的标准进行审计;再者可以对相同地区规模相似的公司进行统一,因为公司处于的社会环境相同,所要面临的购买群体也处于同一地区,消费习惯等差距不会太大。在某些方面对企业的要求会有相同的指标。最后,在经过一定的实施阶段之后,积累了一定的经验,根据实施的情况进行改进,出具整体统一的审计标准。

[1]Johnson,HomerH. Corporate Social Audits:This Time Around. Business.Horizon,2001;(19).

[2]Howard R.Bowen,,Social responsibility of the business[M].New York.1953.

[3]KPMG.KPMG International Survey of Corporate Responsibility Reporting 2013[R].2013.

[4] Wang,M. Qiu, C,Kong, D. Corporate Social Responsibility,Investor Behaviors, and Stock Market Returns: Evidence from a Natural Experiment in China[J].Journal of Business Ethics,2011,101;(1).

[5] Schmitz, J., Schrader, J. Corporate Social Responsibility:A Microeconomic Review of the Literature[J]. Journal of Economic Surveys,2015; (1).

[6] 阳秋林,李冬生.建立中国企业社会责任审计的构想[J].审计与经济研究,2004;(6).

[7] 林松池.基于低碳经济的社会责任审计探讨[J].财会通讯,2013;(1).

[8]高诚,徐泓.我国企业社会责任审计体系构建[J].甘肃社会科学,2015;(03).

[9]赵哲.关于企业社会责任审计模式的设计[J].财会月刊,2012;(14).

[10]张庆龙,陈凌云.上市公司社会责任审计的理论建构与实践问题探索[J].南京审计学院学报,2012;(02).

[11]张济建,张为为.企业社会责任审计探析[J].财会通讯,2010;(31).

[12]李艳.社会责任审计发展现状及方法研究[J].财会月刊,2010;(24).

《山东纺织经济》更正启示

本刊2017年第10期(总第248期)第19页《“一带一路”背景下企业财务管理问题研究——以新疆中小企业为例》一文,作者单位(新疆财经大学会计学院 新疆乌鲁木齐 830012)应为(新疆财经大学工商管理学院 新疆乌鲁木齐 830012)。

特此更正!

F239.4

A

10.3969/j.issn.1673-0968.2017.11.009