石油行业高管薪酬激励与企业价值相关性研究

2017-11-23张彦明程泽川付会霞

张彦明,孙 泽,程泽川,付会霞

(东北石油大学石油经济与管理研究所,黑龙江 大庆 163318)

石油行业高管薪酬激励与企业价值相关性研究

张彦明,孙 泽,程泽川,付会霞

(东北石油大学石油经济与管理研究所,黑龙江 大庆 163318)

石油行业高管薪酬激励机制和管理模式不当,石油企业应确立合理的薪酬激励机制,从而有效地提升石油行业企业价值。通过之前所做的对高级管理人员的薪酬和企业价值的研究,提出假设性说明。以我国的石油行业从2008—2015年公开的数据为标准,通过描述性的统计方法、专业的分析理论和实证分析方法对石油行业的高级管理人员薪酬与企业的价值进行实际调查研究。研究发现,石油企业中的高级管理人员薪酬与企业的价值呈现正比关系,并且关系很强。

石油企业;高管薪酬;薪酬激励;企业价值

引言

随着石油行业的不断发展,石油行业高管薪酬激励与企业价值之间关系的问题日益被重视。虽然国有石油行业高管薪酬激励体制改革取得了令人瞩目的成绩,但由于企业性质、国家管控措施及企业内、外部环境等因素的影响,使得石油行业高管薪酬激励机制及管理模式仍存在问题,如收入差距日益明显、高管集权膨胀、在职消费、高管舞弊和腐败案等诸多问题,国家出台了一些相关的政策和各种具体方案,其中,中国石油和中国石化等石油单位是重点的实行单位。这些相关政策的出台表明我国将着手完善薪酬形成体制,合理确定薪酬水平,健全薪酬监督机制,统筹规范薪酬外的福利待遇。改革的着力点放在组织任命的国有企业各领导的薪酬分配上,调整不合常理的高收入。在新形势下,石油企业应确立什么样的薪酬激励机制,从而有效地提升石油行业企业价值这一问题更应得到重视。

一、文献回顾

高级管理人员的薪酬水平会影响企业价值的大小,并且它们之间正比关系明显。Sigler对在纽交所上市的公司进行研究,结论表明,以净资产收益率为衡量指标的企业价值对高管薪酬有正向影响[1];Conyon和He研究了中国上市公司高管薪酬和公司治理,并与美国高管薪酬进行对比,发现高管薪酬和企业绩效正相关[2];杜兴强和王丽华利用选取的会计指标构建模型,通过技术性剔除模型多重共线性与异方差现象,研究显示,高管薪酬与上期公司价值正相关,与本期公司价值负相关[3];吴育辉、吴世农研究发现,高管薪酬与ROA显著正相关[4];夏宁、刘淑贤认为,高级管理人员的薪酬和拥有股票的比例在很大程度上影响着企业绩效;刘淑贤提出,提高高级管理人员的薪酬水平,有助于扩大企业经营范围,然而,降低他们的薪酬水平会起到相反的作用,阻碍企业的扩大,产生不良影响[5]。

高级管理人员的薪酬水平与企业价值之间没有紧密的联系。Ali等手工收集了荷兰上市公司的数据,研究并没有得出高管薪酬和企业绩效之间有正相关关系[6];胡亚权、周宏在研究中发现,高级管理人员的薪酬水平与企业的业绩之间联系并不紧密[7];扈文秀、穆庆榜所做的调查研究显示,在国内的金融领域公司中,高管人员的薪酬并没有与收入结构以及公司的业绩关联紧密[8]。

总体上讲,关于高管薪酬与企业价值之间的关系的结论在理论界有很多不同的观点,其主要原因总结如下:其一,研究中对研究时期的划分、样本的选取、数据的收集方法与范围、变量的处理方式等等都不尽相同;其二,对于衡量企业价值的指标选取问题是研究的一个关键,而在这方面存在的差异性也较大;其三,时代的变化引领着市场经济的走向,也影响着薪酬结构的变化。

二、变量界定与研究假设

(一)样本选择

该文章选取了2008—2015年沪深A股石油行业上市公司的数据为样本,通过筛查剔除了没有掌握完全的数据资料的公司,总共获得了24家上市公司8年来的每年数据。数据来自Wind数据库、锐思数据库和国泰安数据库。数据剔除如下:高级管理人员的薪酬数据和财务数据不完整的上市公司;发生亏损的上市公司;被ST处理的公司(见表1)。

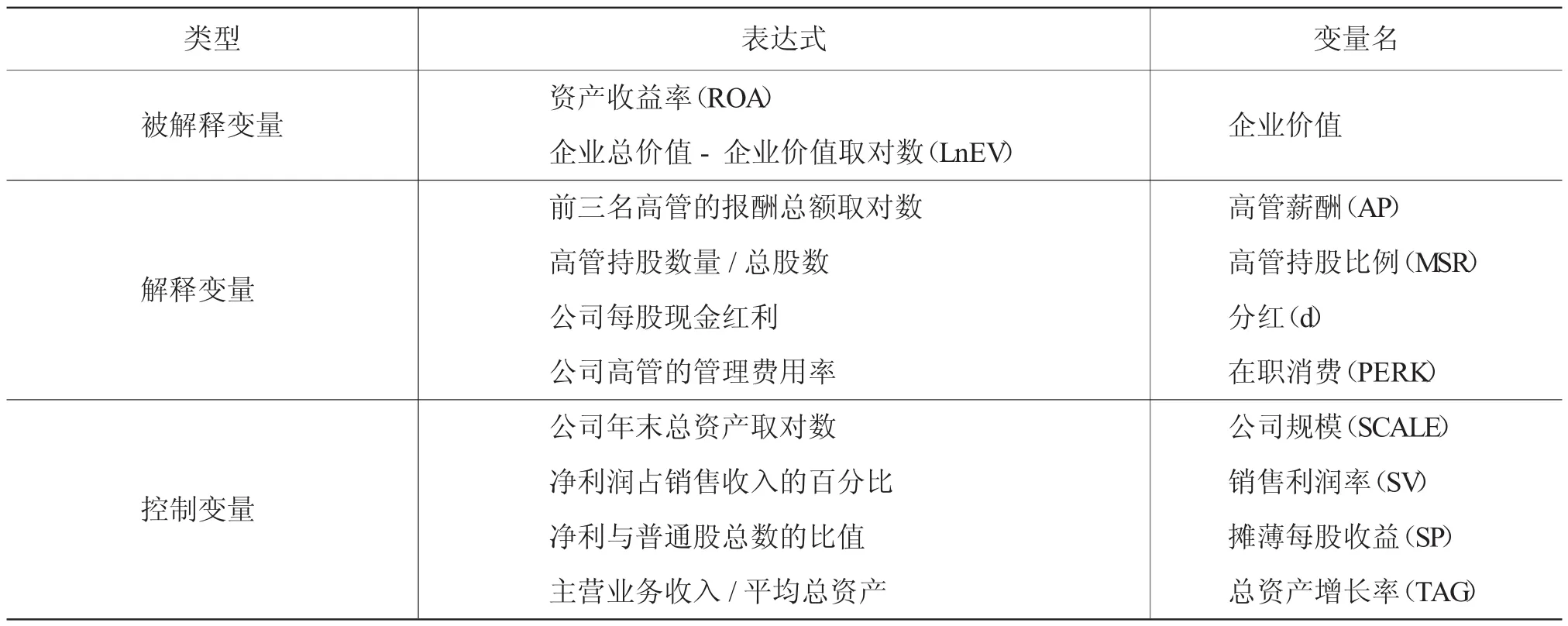

(二)变量选择

表1 描述性统计变量及衡量

(三)研究假设

假设Ⅰ:石油行业高管薪酬与企业价值有显著正相关关系

在其他相关因素不变化的水平下,高级管理人员所做的努力对企业价值有很大的影响,然而,高级管理人员所做的努力也是激励自己提高的因素。所以,高级管理人员的激励水平影响了企业价值的变化,而且最后会影响企业的业绩。激励越大,企业的业绩提升就越大;激励越小,企业的绩效下降得就越快。同时也要注意,在某个激励之间相互容纳限制的环境里,当高管预计公司业绩提高能够实现自己利益提高时,他们才会工作更加卖力,进一步提升公司的价值。这是对高级管理人员的激励,也是企业价值的提升给高级管理人员带来的收益。

假设Ⅱ:石油行业高管持股比例与企业价值有显著正相关关系

让高级管理人员持有部分股份是激励的方式之一。股权激励就是让高管持有企业的股票,并将高管总体薪酬和企业的股票市场价格联系在一起,进而有效协调高管与股东之间的利益冲突。通过这样的方式,公司获取的收益就与个人收益联系较为紧密,也能一定程度上减少高管贪污、舞弊现象的发生。因此,高管人员的持股比例对企业的经营业绩和企业的价值影响很大。

假设Ⅲ:石油行业高管分红与企业价值有显著正相关关系

现金红利,是福利的范畴,是股份公司通过货币的形式实现的;上市公司的经营绩效决定着股东每年获得的股息和红利数目,原因是:股息和红利都是来源于税后利润。因此,税后的利润唯一补充了股息和红利,也是上市公司发放股息和红利的最大额度。一个经营年度完成后,只有在上市公司开始盈利的情况下,才可以进行分红和利息分配。并且,获得的利润越多,那么投入到股息和红利方面的税后利润就越多,股息和红利的数量和额度就越大。企业获得的利润体现企业的价值,因此,企业可供分配的现金红利越多,那么企业价值就越大。

假设Ⅳ:石油企业高管的在职消费与企业价值呈现负相关关系

因为在我国的石油行业中,高级管理人员的显性收入无法实现激励自己的目的,所以在委托代理的机制中,薪酬激励效果不够。在这种情况下,石油行业的高级管理人员在信息交流不够的水平下,会通过别的途径进行自我激励,也就是他们的在职消费。然而,这种薪酬激励机制无法起效的时候,领导不在位,无法有效地对管理人员不正当的在职消费行为进行控制,有可能会使得石油行业企业价值不断下降。

三、实证研究

(一)描述性统计

本文通过SPSS统计分析软件和Excel技术对选择的数据做了相应的回归分析。在对2008—2015年度的高级管理人员薪酬所对应的指标和企业价值所对应的指标等进行研究之后得出结论,阐述了高级管理人员的薪酬与企业价值之间的关联性,通过分析获得上述变量因素的变化方向。本文还对各个变量的均值、标准差、最大值、最小值以及方差等进行了研究。

由下页表2可以看出,石油行业的资产收益比较低,很多企业是亏损的,它们的资产收益率低于0,通常企业的资产收益率为10%~20%较好,通过数据可以看出石油企业的效益水平并不好,企业的平均收益较低,只达到4.37%。托宾Q值中的差异数值较大,最大相差了9,平均数超过1。当该值是大于1的,它就与企业的投入值呈正相关;而当该值小于1时,企业的市场价值比重置成本要小很多,所以企业可以通过买进股票来获得生产性的资产,这样比重置成本要小。大多数水平下,托宾Q数值越高,则代表企业发展的势头越好。企业总价值在每个公司之间差距较大,规模大的企业例如中石油的企业价值对数可达到28.5590,规模小的企业企业价值较低。

石油企业内的高级管理人员薪酬在“限薪令”实施前每年呈现上升趋势,名列前三的高级管理人员薪酬相关统计,极大值超过15,极小值则超过了12,不同公司之间高级管理人员之间的薪酬差距较大,公司规模大小不同、资产总数之间的差异对薪酬产生很大影响。在2014年,由于央企减薪政策实施,特别是政策中强调的石油企业高管薪酬变动明显,石油行业高管薪酬明显降低。同时,我国石油企业高管持股比例普遍较低,很多企业的高管持股数为0。石油企业中规模大的企业分红水平较稳定,但也存在很多企业多年不发放红利,且分红数额差距较大的情况。石油企业的在职消费水平相对较高,有些企业的管理费用率可达到0.3259,这进一步验证了高管隐性收入的存在。

表2 描述性统计

(二)相关性分析

表3 pearson相关系数表

由表3中可以看出:

1.资产的净利率同前三名的高级管理人员薪酬变化量在1%的水平下有明显的相关性,相关系数接近0.5;与高级管理人员的持股比例变化没有明显的关联;与现金红利在1%的水平上有显著相关性,相关系数为0.352;与在职消费行为在5%的水平下呈明显的负性关联;与每股收益以及销售利润率在1%的水平下有明显的正关联关系。

2.托宾Q与前三名高级管理人员薪酬和现金红利在1%的水平下有明显的正关联关系,与持股比例没有明显相关关系;托宾Q与企业在职消费在5%的水平下有明显的负关联关系;托宾Q与每股收益在1%的水平下有明显关联,与每股收益的相关系数超过了0.7,与销售利润率在1%的水平下有明显的关联,相关系数为0.601。这说明,企业的每股收益和销售业绩对资产净利率有较大的影响。

3.企业总价值与前三名的高级管理人员薪酬在1%的水平下有较为明显的正相关关系,与高管持股比例在1%的水平下有负相关关系,与现金红利在1%的水平下呈明显的正相关关系,相关系数超过了0.4。企业的总价值与每股收益和资产负债比率以及总资产的增长率在1%的水平下有明显的关联。与公司规模之间的相关系数为0.975,远超过0.5,与销售利润率并无显著关系。

4.高管薪酬与每股收益、公司规模和销售利润率在1%的水平上有显著相关关系,以上情况说明高级管理人员的薪酬与企业之间的股票收入、公司规模以及销售业绩等呈现正比关系。

5.高级管理人员的持股比例与每股收益以及公司规模在1%的水平下有明显的关联。与公司规模之间的相关系数为0.607,超过了0.5,存在显著的正相关关系。

6.现金红利与每股收益和企业规模、资产负债率等在1%的水平下有明显的正向关联,与每股收益的相关系数达到0.675,超过了0.5。这说明,企业的每股收益与现金红利有着显著的正相关关系。

从上面的相关性分析可以看出,企业价值与高级管理人员薪酬、现金分红之间具有明显的相关性,与高管持股比例并没有显著相关性。

(三)回归性分析

要深入去检验石油行业的高级管理人员薪酬与企业价值和其余变量之间的关系,采用的是多元回归分析的方法。根据前人的观点得出三个模型:

χ1、χ2、χ3、χ4分别表示每股收益、总资产增长率、公司规模大小以及销售净利率。

表4 企业价值与高管薪酬

由表4可以看出:

1.以ROA作为表示企业价值的指标进行回归的模型1调整后的R方为0.527,表示回归模型对解释对象的解释能力为52.7%,回归模型整体显著,配比度较高。高级管理人员的薪酬通过了显著性的检验,说明高管薪酬同ROA之间的关系呈现正比;高级管理人员的持股比例与高级管理人员的分红与ROA没有通过显著性检验,表示石油行业高管持股比例与企业分红对ROA没有显著影响。此外,在职消费的回归系数显著为负,说明在职消费同ROA之间存在着负相关的关系。

2.以托宾Q作为表示企业价值的指标,进行回归的模型2调整后的R方为0.513,说明回归模型对被解释变量托宾Q的解释能力为51.3%,F值表明方程具有较好的解释能力,模型的拟合度较好。在该模型里,高管薪酬的相关系数是正向的,并且通过了显著性的检验,表示石油企业的高级管理人员薪酬与托宾Q之间有明显的正向关系;同时,高管红利也与托宾Q显著相关;在职消费显著负相关,说明在职消费与托宾Q也是呈反比关系。

3.以企业总价值LnEV与表示企业价值指标进行回归的模型3调整后的R方为0.936,表示回归模型对解释对象企业总体价值的解释度为93.6%,模型的匹配度很高,作为市场指标的企业总价值与其他会计指标相比,与高管薪酬具有更强的相关性。在此模型中,高管薪酬和现金红利均通过了显著性检验,说明高管薪酬和现金红利能够有效激励企业总价值;高级管理人员持有股份没有通过显著性的检验,说明石油行业高管持有股票并没有对企业总体价值的激励起到很大作用,进一步证明了石油行业在股权激励上的不足。此外,在职消费的系数显著为负,说明在职消费同企业总体价值有明显的反比关系。

从总体意义上来说,高级管理人员的薪酬与ROA之间有明显的正相关关联;高级管理人员的薪酬和现金红利与托宾Q呈明显的正相关关联;高管薪酬、现金红利同企业的总价值之间有明显的正相关关联;可以基本证明前面的假设Ⅰ、假设Ⅱ均成立;高管人员持股比例与上述的企业价值变量都没有呈现明显的相关关系,无法证明假设Ⅲ。此外,在职消费同代表企业价值的三个变化量都有明显的负相关关联,也可以说明假设Ⅳ是成立的。

四、结论与建议

首先,本文对我国石油行业上市公司2008—2015年的高管薪酬与企业价值进行了线性回归。研究结果表明,第一,在描述企业价值时,市场指标与会计指标相比,与高管薪酬有更高的相关性。第二,石油行业高管薪酬、高管分红与企业价值存在显著正相关关系。这说明,良好的货币薪酬激励和现金红利的发放能有效促进企业价值的提升。同时,调查发现,石油企业现金红利的发放较不稳定,不同公司之间现金红利数额相差较大。第三,石油行业上市公司高管持股比例与企业价值没有显著相关性,可以说明石油行业长期激励机制相对缺失。本文在搜集数据时发现还有很多石油企业的薪酬激励机制中缺乏股权激励,部分公司就算已经设定股权激励,但股权激励不强,高管持股数量相对于总股数的比重微乎其微,这足以说明我国石油行业的薪酬激励机制中股权激励程度很弱。第四,在职消费同企业价值有着明显的负相关关系,石油行业里有较高的在职消费,严重妨碍了企业价值的增长。

其次,2014年央企减薪的政策实施以来,石油企业的高管薪酬明显降低,各企业因推行政策力度不同而降低的水平也不同。但总体来说,高管货币薪酬与前些年相比差距较大。石油行业近几年效益并不好,降薪的政策也有利于节省企业成本,促进企业长远发展。笔者认为,企业应该建立更加科学标准的绩效评估架构,用全面合适的考核标准来考察高级管理人员的经营业绩,从而确定其薪酬水平。在这一点,还应该效仿西方的以市场为导向来建立竞争性人才市场。根据利益相同的趋势,当高管掌握了一部分公司股份时,他们就更有激情去经营公司,实现增加公司经营业绩的效果,最终通过股价的相应变化来实现满意的收益,并且高管人员持股可以有效控制贪污受贿情况的发生,因为没有人愿意为了集体的利益承担法律风险。“限薪令”的实施虽然促进了我国石油行业高管薪酬的管理,但是这样“一刀切”的政策并不能起到长期作用,企业在实施“限薪”的同时,应该加快制定有关股权激励的方案。设计时要满足以下几点:一是在设计股权激励方案时,应将石油企业高级管理人员的股票收益与企业未来绩效挂钩,与企业的长期盈利水平挂钩,与企业的约束机制相结合;二是加大管理人员的股票持有比重,使它产生行之有效的激励效果;三是政府层面应采取措施对我国的资本市场加以管理,为企业推行股权激励计划营造更好的外部环境。

再次,应全面加强对石油行业在职消费的管控能力,由于石油行业内部监督体系的不完善,导致很多高管人员会想尽办法从隐性收入下手。所以,企业要加大对高级管理人员在职消费的监控力度。从整体层面来说,当前,我国的石油企业在职消费要求不清楚、不够透明、漏洞较多。为进一步降低在职消费的成本消耗,建立起完整的企业薪酬激励制度,企业要明确建立和完善在职消费的规则制度,严格控制在职消费规模,提高管理层在职消费的公开度,细化企业内部的监控流程。

[1]K.J.Sigler.CEO Compensation and Company Performance[J].Business and Economics Journal,2011,(31):1-8.

[2]M.J.Cony on,L He.Executive compensation and corporate governance in China[J].Journal of Corporate Finance,2011,(4):1158-1175.

[3]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007,(1):58-65.

[4]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010,(11):40-48.

[5]夏宁,刘淑贤.高管薪酬、企业分红与企业绩效关系研究[J].经济与管理评论,2014,(4):61-73.

[6]A Ali,TY Chen,S Radhakrishnan.Corporate Disclosures by Family Firms[J].Social Science Electronic Publishing,2007,(44):238-286.

[7]胡亚权,周宏.高管薪酬、公司成长性水平与相对业绩评价——来自中国上市公司的经验证据[J].会计研究,2012,(5):22-28.

[8]扈文秀,穆庆榜.金融高管薪酬与公司绩效关系实证研究[J].管理评论,2011,(10):119-124.

F426.22

A

1673-291X(2017)34-0018-05

2017-04-21

国家社会科学基金一般项目(14BJY028);国家社会科学基金一般项目(14BJY072);黑龙江省哲学社会科学研究规划项目(16GLE01);大庆市哲学社会科学规划研究项目(DSGB2016006);东北石油大学培育基金(NEPUPY202);东北石油大学研究生创新科研项目资助(YJSCX2016033NEPU)

张彦明(1972-),男,黑龙江通河人,教授,博士,从事社会责任、薪酬激励与企业价值等研究。

[责任编辑 吴高君]