理财师心中的未来

2017-11-15中国理财师职业化联盟

中国理财师职业化联盟(筹)

独立理财师当中仅有33.33%的人创业,而不像人们认为的大部分独立理财师应该已经创业。

由《大众理财顾问》杂志和中国理财师职业化联盟(筹)2017年年初开展的全国理财师职业生态问卷调查数据显示,多元化的收入模式成为理财师心中的理想收入模式。半数以上的理财师希望服务于大型机构,约4成理财师将未来的职业发展定位于自主创业。

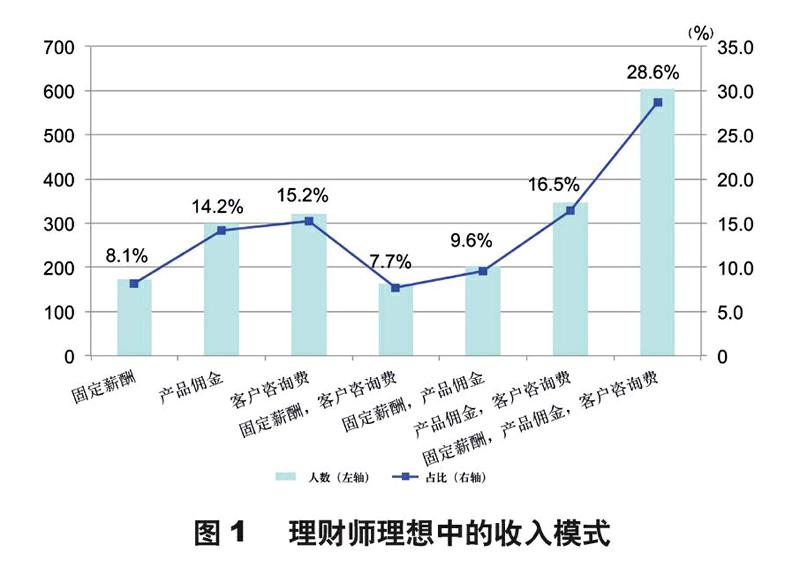

客户咨询费或将成为收入新方向

在选择项“什么样的收入模式适合您?”的回答中,在2113个样本中,有6成以上(62.4%)的受访理财师认为固定薪酬、产品佣金、顾问咨询费中的2项以上的组合为理想中的收入模式。甚至有近3成(28.6%)受访者选择了3项组合为理想中的收入模式。

过半(53.8%)的理财师表明自己更适合固定薪酬模式,但近7成(68.55%)的调查人员表示自己更适合产品佣金的收入模式。同时,超过2/3(67.7%)的调查人员表明希望将客户咨询费纳入收入结构,如图1所示。

但在此次调查中,绝大部分(92.23%)的被调查者表示自己所在机构目前并没有向客户收取理财咨询服务费,收取咨询服务费的只占7.77%。

同时,只有26.67%的受访理财师认为“客户付费理财服务模式会在未来5年成为市场主流”,46.22%的理财师认为“不会”,26.11%的理财师认为“不确定”。

这表明,虽然理财师希望收入能够体现产品销售与顾问服务等多方面的工作,但实现向客户收取咨询服务费,在现实中仍面临诸多挑战。日后这个方面若得以实现,现阶段84.6%对自己收入不满意的被调查者或许会改变其满意度(58.7%的人员表示虽然不满意但有信心改善)。理财人员的收入结构和考核方案,或将对客户产品配置产生一定程度的导向作用。

过半理财师希望服务于大型机构

本次调研数据结果显示,61.58%的受访理财师表示收到过其他机构的聘用邀请,38.42%的受访理财师表示未曾收到。这在一定程度上说明,行业繁荣程度较高,对有一定经验和客户资源的理财师需求高涨,理财师目前的就业机会很多。其中就职于第三方财富管理机构(84.2%)、基金公司(81.71%)理财师和独立理财师(70%)被其他理财机构聘请的比例特别高,说明其深受欢迎(下页表1)。

同时,调研数据结果显示,超过一半的受访表示最适合自己的理财机构仍然是大品牌且有充足支持的大型金融机构,说明在理财行业发展的10余年里,大型金融机构以其经营的稳定性、资源的丰富性及强势的品牌效应成为大部分理财人员的首选。但也有27.91%的被调查者愿意选择小而美的精品财富管理公司,另有18.07%的人员则表示更愿意待在专业资产管理公司。这说明,虽然传统的大型金融机构仍然在市场中占有主导地位,但运作良好的第三方财富管理机构和专业的资产管理公司,正在冲击传统大型金融机构的市场份额,并且已在市场中分得一份不错的蛋糕,如图2所示。

约4成理财师欲创业

在有意愿接受继续调查的2114位受访理财师中,有创业梦想的理财师占比40.02%,已经创业的理财师占比2.51%。

其中在銀行、基金业的理财师创业想法较低,分别占比32.46%和42.86%;而在保险公司、第三方财富管理机构较高,分别占比65.84%和46.72%。

其中独立理财师当中有33.33%的理财师创业,而不像人们认为的大部分独立理财师应该已经创业。目前仍在各家机构的理财师,也有部分比例的理财师已经创业(基金公司中占比9.52%,第三方财富管理机构占比6.95%),见表2。

关于“哪种线下商业模式最有可能在国内获得成功”的问题为选填题,其中2115位被调查理财师做出回答。其中,48.46%的理财师选择“事务所合伙制”;35.89%的理财师选择“独立理财师工作室”;14.56%的理财师选择“公司雇佣制”;只有1.09%的理财师表达了其他观点,如图3所示。

对行业进一步监管充满期待

从目前的监管格局来看,监管部门对财富管理机构的管理还是处在“防风险”阶段,并未有导向性的政策出台。经过30余年的发展,我国逐步形成了一个多层次、多元化的投融资体系。

理财师是直面客户的专业群体,也是金融产品走向投资者的最后一道关口。由于理财师在分业经营、分业监管的格局下,分属不同监管机构的管辖,缺乏统一的对理财师行为规范的监管措施,同时,在海外市场起到重大作用的专业群体自律组织,在中国则因为种种原因,并未起到其应有的作用。上述多种因素导致了理财师群体在一定程度上对未来的行业发展趋势和方向存疑,也呼吁能有更多的导向性政策出台,对当前越来越复杂的财富管理业务行为进行规范,公众需要政策来引领行业的进一步发展。

本次调研共有2124位理财师回答了相关监管问题,其中有37.43%的受访理财师认为目前行业监管已到位,47.41%的受访理财师认为缺乏金融服务机构监管,40.2%的受访理财师认为缺乏理财师的行为监管。