家纺行业复苏 罗莱优势明显

2017-11-14石运金

石运金

家纺行业复苏 罗莱优势明显

石运金

从中家纺提供的行业数据来看,家纺行业整体回升态势明显,收入增速在2015年触底回升,利润增速则在2017年触底回升.2017年前三季度,家纺行业收入增速重回两位数,利润增速也达到8.57%.2016年地产行业高歌猛进,行业龙头碧桂园、恒大、万科、融创等销售规模大增,家纺行业是地产的后周期行业,可以预期的是在地产销量大涨后,家纺将迎来快速的成长.

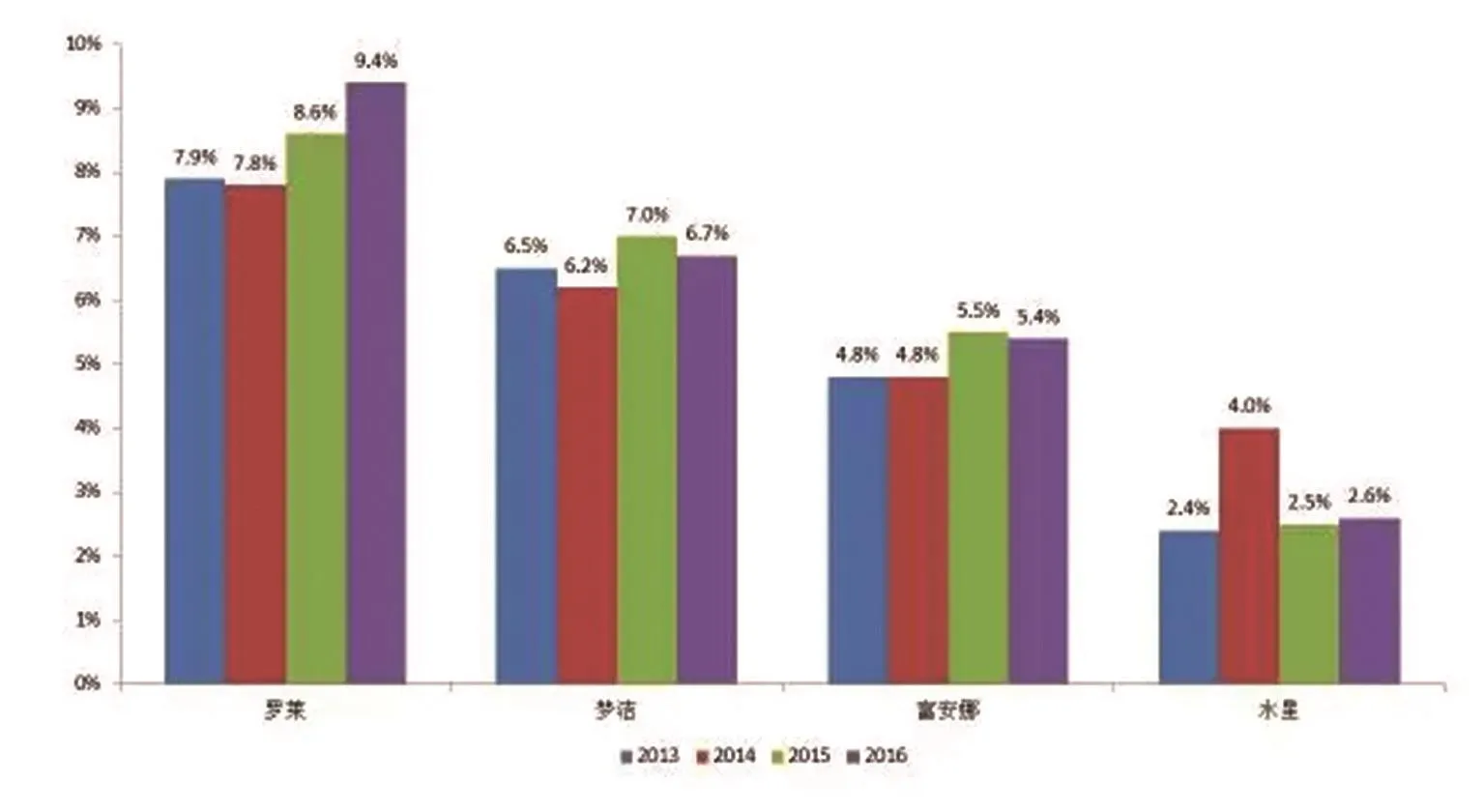

国内家纺主要公司市场占有率来看,富安娜、梦洁、水星的市占率相对稳定,表现最好的是罗莱生活(002293),呈现出强者恒强的局面,2016年罗莱生活市场占有率达9.4%.目前这四家公司公布的财务数据来看,2016年,罗莱生活收入31.5亿元,净利润3.17亿元;而2017年前三季度罗莱生活收入31.8亿元,同比增长47.7%,净利润3.1亿元,同比增长19.7%.2016年梦洁股份收入14.5亿元,净利润0.97亿元;2017年前三季度收入11.9亿元,同比增长42%,净利润0.72亿元,同比增长26.4%.再看富安娜,2016年实现营业收入23.1亿元,净利润4.4亿元;而2017年前三季度,实现收入15.4亿元,同比增长14%,净利润2.4亿元,则下降1.2%.当然罗莱生活收入中有并购LEXINGTON的影响,1-9月LEXINGTON家具业务收入贡献约5.70亿元,扣除其影响公司家纺业务收入增长约21%.整体而言罗莱生活无论收入、利润的规模和增速都是行业中表现最好的.

2014年以来公司通过投资并购加快家居转型升级,公司"大家纺小家居"战略的持续推进及"一站式家居购物店铺"不断拓展.通过产业基金收购美国百年家具品牌Lexington,托管恐龙纺织,收购内野中国60%股权.公司拟定增不超6166万股募集不超7.3亿投资家居全渠道O2O建设以及供应链优化项目,大股东参与认购50%份额,引进九鼎系参与定增也将为公司整合产业链提供优质资源.

罗莱生活复苏进度远好于行业,但罗莱生活的估值却很低,目前市场普遍预期公司今年的EPS是0.55元,目前12.79元的价格对应PE为23.2倍,作为消费品的细分龙头,估值偏低.目前家纺行业增长中线上销售贡献较大,公司作为天猫双11家纺行业多年的销售冠军,如今双11在即,公司股价将迎来上涨催化剂.公司股价较2015年高点下跌超过60%,近期公司股价放量站上年线,为控制风险,建议投资者等股价回撤站稳年线时再介入.

国内家纺主要公司市场份额图