辽宁省金融支持实体经济存在问题及对策建议

2017-11-10张芳秦净翾薛静茹

张芳 秦净翾 薛静茹

[摘要]伴随全国金融支持实体经济工作的开展,辽宁省也已全面进行并取得一定成绩。但是,在发展过程中,仍存在融资渠道窄,金融总量小,金融产品单一;服务质量欠佳;货币存量与实体经济融资规模不匹配;实体经济融资结构失衡,直接融资比重低;小微企业服务效果差,承贷基础差等问题,并针对这些问题提出相关对策建议。

[关键词]辽宁省;金融支持实体经济

[中图分类号]F830.59

[文献标识码]A

[文章编号]2095-3283(2017)10-0126-03

[作者简介]张芳(1979-),女,内蒙古呼和浩特人,副教授,博士,研究方向:金融支持实体经济;秦净翾(1994-),女,硕士研究生,研究方向:公司金融;薛静茹(1990-),女,硕士研究生,研究方向:农村金融。

[基金项目]辽宁省教育厅科学研究一般项目“辽宁省金融支持实体经济发展对策研究”阶段性成果(项目编号:W2015035)。

金融支持实体经济是实现金融发展的必然选择。就国际形势而言,金融危机等问题时刻威胁着金融体系的安全。从国内情况来看,尽管全国实体经济发展健康稳定,但仍面临不平衡、不协调的问题。因此,金融支持实体经济发展是实现金融和实体经济共同发展的明智之选。

一、辽宁省金融支持实体经济的现状

截至2016年底,辽宁省金融业在服务业中已持续5年处于优先增长的地位,连续三年占地区生产总值比重超过5%,金融业税收占全部税收的比重持续保持在高水平,为经济增长做出重大贡献。

银监会于2010年提出的“两个不低于”的目标,是对小微企业信贷发放的强化,其增长速度不得低于全部贷款的增长速度,增长数量不得低于上一年。近年来,辽宁省更加重视信贷发放,加大信贷的支持力度,这一目标基本得以实现。

金融体系对原有的金融服务加以创新,对小微企业的服务质量和水平全面提升。截至目前,专门为小微企业提供金融服务的组织机构初具规模,小微企业从中受益。小型金融机构的设立,一方面是促进中小商业银行在经济金融比较薄弱的地区开设新的银行分支,另一方面,新型农村金融机构的有序良性发展,可以使专为小微企业服务的机构覆盖面更广,辐射性更强。

此外,与金融服务相匹配的体系建设,使中小企业融资环境改善。中小企业信息数据库的设立,征信服务系统的创建,以及中小企业社会化服务体系的建立,大大降低了中小企业在融资方面的成本,设立银行、政府、企业三方交流沟通平台,中小企业融资环境得以改善。

据统计,2017年上半年社会融资规模增量累计达11.17万亿元,比2016年上半年多1.36万亿元。这其中包括为实体经济发放人民币贷款增加8.21万亿元,比2016年上半年增加7288亿元;在给实体经济发放的外币贷款中折合成人民币增加了473亿元,比2016年上半年增加4260亿元。

二、辽宁省金融支持实体经济存在的问题

(一)金融体系存在的问题

1.融资渠道窄,金融总量小,金融产品单一

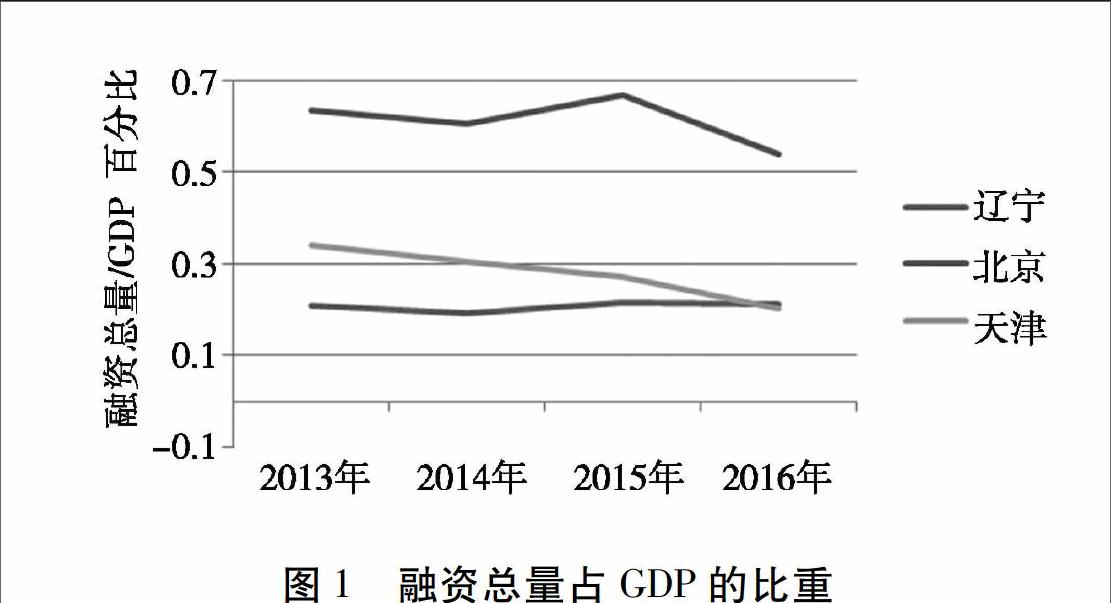

从金融资源配置的总量来看,据中国人民银行及国家统计局的數据统计整合,近四年辽宁省融资总量占GDP的比重平均为20.75%,天津为27.95%,北京为61.15%。2013—2016年辽宁省融资总额占地方经济总产值比重落后于天津7个百分点左右,落后于北京40余个百分点(见图1),这表明辽宁省金融资源的增长相比于地区经济增长发展迟缓,不能与经济转型升级的发展现状相适应。

图1融资总量占GDP的比重

造成融资渠道窄,融资过程不畅原因之一可归结为体制机制的约束。我国的金融体系在支持实体经济特别是小微企业的发展中困难重重。一方面,间接融资渠道不畅通,中小金融机构受到监管及服务能力等方面的约束,在逐利思想的驱使之下,逐渐显现出与大型商业银行相同的发展趋势,导致小微企业的发展需求很难得到满足。另一方面,直接融资渠道不畅通,对于小微企业来说,市场融资和债务融资设置的门槛过高,远远超出其能承受的范围。

另一原因可归结为风险收益的差异。一方面,由于金融体系的利率管制,在同等借贷水平下,小微企业的信贷风险大,因此很难获得资金支持。另一方面,虚拟经济领域的高额收益,民间融资为获取利益,放弃为实体经济提供资金,造成实体经济资金流失。

2.服务质量欠佳

金融体系服务创新不足,辽宁省作为东北老工业基地的重要组成部分,在装备制造业的发展方面,金融机构往往只重视资金的发放,对于资金管理、风险规避等方面缺乏配套的服务。此外,中小企业获取信贷资金支持难度大,研发资金匮乏。金融服务质量不高,在给企业发展带来不便的同时,也使辽宁省地区经济发展受到限制和束缚。金融体系自身存在问题是实体经济发展受限的一方面因素,此外,实体经济本身也存在不适应经济发展的因素。

(二)支持实体经济存在的问题

1. 货币存量与实体经济融资规模不匹配

近年来,在国际国内形势的影响下,我国广义货币供给量增速较快,以M2为例,截至2017年1月末,M2余额为157.59万亿元,同比增长11.3%。货币增长的速度较快,而国内生产总值增长速度则比较迟缓,这说明宽松的货币政策下货币的扩张与资金在实体经济中的实际支配情况,二者并不协调对应。

社会融资规模通常表示实体经济从金融体系中获得的资金支持。截至2017年1月末,社会融资规模存量为159.65万亿元,同比增长12.8%。从社会融资规模与广义货币供给的对比中,可以更清晰地看出, 2010—2016年,广义的货币供应量和社会融资规模之间相差很大,这说明货币供给中很大一部分资金没有进入实体经济中,而且这一趋势越来越明显,这势必对实体经济的有序发展产生不良影响。endprint

货币存量和实体经济融资规模不匹配,使实体经济实际能够取得的融资规模受限,此外,实体经济对直接融资的忽视,使其在融资过程中切断了一些融资途径,缩小了实体经济的融资范围。

2.实体经济融资结构失衡,直接融资比重低

由上文可知,M2代表实体经济从金融体系中获得资金的数量,资金的进入途径,资金在实体经济中发展的状态,要根据实际情况加以分析。社会融资规模是阐释实体经济获取资金数量的概念,即一定时期内实体经济从金融体系中获得的资金总额。这里主要涉及两条融资途径,直接融资和间接融资。由表1可知,间接融资占社会融资规模的绝大多数,近六年平均占比81%,直接融资平均占比16%。实体经济融资结构失衡,社会融资主要来源于间接融资。

金融体系中国有大中型银行一直占据主导地位,间接融资要远高于直接融资所占比重。辽宁省的金融结构也是如此,间接融资在总融资额中所占份额一直保持90%左右,直接融资则一直保持10%左右。实体经济对直接融资的忽略,对间接融资过分依赖,使实体经济融资之路越走越窄,并且即使金融体系给予企业融资服务,但小微企业服务效果差,承贷基础不佳的问题,使小微企业的未来发展举步维艰。

3.小微企业服务效果差,承贷基础差

小微企业是实体经济的重要组成部分,而小微企业对于经济发展至关重要。据统计,小微企业在创造的价值上占国内生产总值60%左右,纳税额约占总纳税额50%,提供城镇就业岗位占比80%左右。小微企业创造的经济价值与所取得的金融资金支持存在事实上的不匹配,中小企业面临融资难问题。最近几年,辽宁省曾颁布为解决小微企业融资难问题的意见措施,实施效果并不乐观。此外,小微企业在经营管理上的不足较多,面临风险的抵御能力差,为小微企业提供服务的效果差。

三、辽宁省金融支持实体经济的对策建议

一方面,进一步拓宽融资渠道,提升融资渠道利用效率。金融机构应适当扩大信贷规模,针对小微企业不同的实际情况,采用差异化信贷政策,使信贷资金向小微企业流动。同时,提高对小微企业的风险容忍度,金融机构要对市场情况进行调研分析,为发展前景良好暂时陷入经济困顿的小微企业提供资金支持,为其提供适合的贷款产品,最大程度上降低小微企业融资成本。另一方面,提高直接融资比例,优化融资结构。直接融资作为资金需求和供给之间建立的一种关系,相比于银行贷款,更具優势,对降低实体经济发展融资成本的效果显著。实体经济应该拓宽融资思路,在债券市场中开辟新的融资途径,不断增加直接融资在总融资中的份额,逐步转变对间接融资绝对依赖的局面。在提高直接融资占比的同时,要规避中介在其间不合理收费的问题,促进企业融资的良性发展,逐步优化融资结构。

[参考文献]

[1]赵牧.江苏实体经济转型发展的金融支持研究[J].西藏大学学报(社会科学版),2015 (2).

[2]万华利.金融支持实体经济发展的现实困难与对策研究——以咸宁为例[J].武汉金融,2012 (11).

[3]景春梅.金融支持实体经济重在扩大小微企业融资服务[J].经济研究参考,2013 (32).

(责任编辑:顾晓滨马琳)endprint