房地产业增值税纳税评估案例浅析

——以LC房地产开发公司为例

2017-11-10张营周副教授

张营周(副教授),马 鑫

房地产业增值税纳税评估案例浅析

——以LC房地产开发公司为例

张营周1(副教授),马 鑫2

对房地产业实施增值税纳税评估是加强行业税源专业化管理、规范税收征收和缴纳、堵塞税收征管漏洞、提高纳税人税收遵从度的重要举措。对LC房地产开发公司开展增值税纳税评估研究发现,其存在月实际缴纳增值税小于月应预缴增值税、“其他应收账款”与“其他应付账款”科目期末余额超过1000万元、增值税纳税申报表价税合计与实开发票金额不符等疑点。经税务约谈与实地核查消除部分疑点后,认为该公司存在未按时和如实预缴增值税、以多缴营业税抵顶增值税、关联企业之间资金往来未及时足额纳税等房地产业普遍存在的问题。

房地产业;增值税;营改增;纳税评估;案例研究

一、引言

纳税评估是指税务机关运用数据信息对比分析的方法,对纳税人和扣缴义务人纳税申报(包括减免缓抵退税申请,下同)情况的真实性和准确性做出定性和定量的判断,并采取进一步征管措施的管理行为。纳税评估是税源专业化管理的核心环节(陈晓文、王亮,2014)。通过纳税评估,可以提高纳税人的税收遵从度,保证税款应收尽收,提高征管效率,降低税收成本,优化纳税服务,实现征纳双方双赢。房地产业是我国国民经济的基础性、先导性和支柱型产业,其涉税环节多、税收贡献大,自2016年5月1日进入全面“营改增”以来,受到了各级地方政府、税务机关和研究人员的重点关注。

“营改增”后,房地产业政策执行的力度和效果如何?纳税人的税收遵从度如何?这些都需要进行定性和定量的判断。因此,对房地产业增值税进行专项纳税评估就显得尤为迫切和必要。笔者受某市国税机关的委托,加入增值税纳税评估小组,全程参与了该国税机关所辖二十余家房地产企业的增值税专项纳税评估工作,取得了一些评估成果并发现了一些具有普遍性的涉税问题,以期为房地产业增值税纳税评估工作提供理论指导和实践依据。本文以LC房地产开发公司为例,深入分析了对其进行增值税纳税评估的全过程。

二、案例分析

(一)确定评估对象

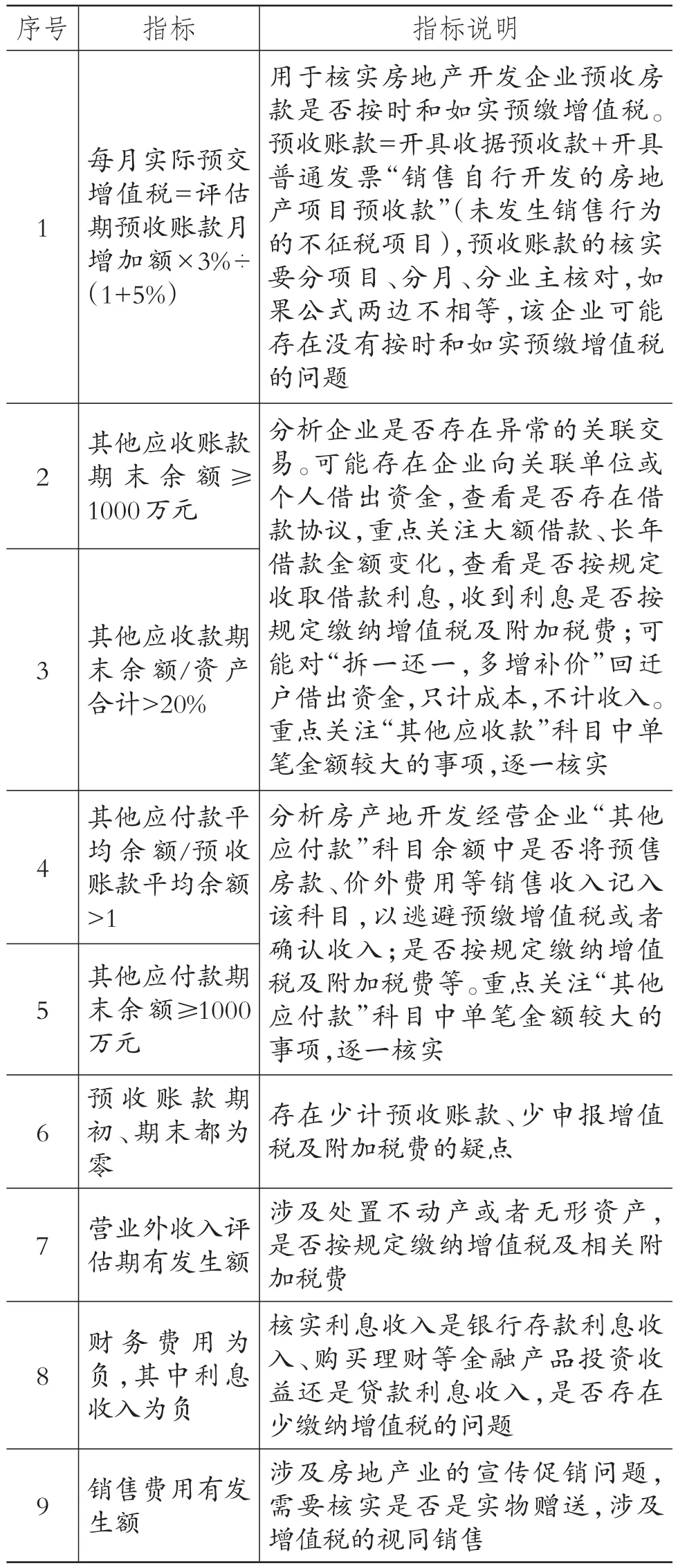

2016年11月,某市国税机关将加强房地产业规范化管理作为增值税纳税评估和风险应对工作的行业重点,并结合房地产业的行业特点、税收风险点以及最新税收政策,确定了该行业的增值税纳税评估指标及预警值(如表1所示)。增值税纳税评估小组对辖区内房地产企业集中进行数据采集,通过调查摸底,最终确定了24家房地产开发经营企业作为增值税纳税评估对象,评估分析房地产开发经营业纳税人的增值税税收遵从度。本文以LC房地产开发公司(以下简称“LC公司”)为例,以2016年6~11月纳税申报期作为评估期间。

(二)案头审理评估分析

1.企业基本情况。LC公司成立于2012年8月31日,注册资本2000万元整,经营范围包括:房地产开发、商品房销售、房租租赁、广告发布。该公司为房地产开发经营业增值税一般纳税人,2016年5~11月缴纳增值税共计2499816.14元。

表1 房地产开发经营业增值税纳税评估指标

2.项目基本情况。LC公司“佳天下”项目是YS地产集团分离项目,项目土地使用权面积34946.29平方米,土地价款147298612元,土地契税6730655.44元。项目共包含七栋商品房、1491套房源,“五证”齐全。1#楼、2#楼建筑工程施工许可证注明的合同工期为2011年9月1日至2015年5月18日;3#至7#楼建筑工程施工许可证注明的合同工期为2015年10月1日至2018年4月2日,属于房地产业“营改增”老项目,企业选择了简易计税方法,依照5%的征收率缴纳增值税。1#楼、2#楼预售许可证有效期为2016年7月18日至2018年7月18日,3#至7#楼预售许可证有效期为2016年5月23日至2018年5月23日。

3.案头审理基本分析。使用金税三期分析监控系统提取了LC公司的财务会计报表、增值税纳税申报表、开具的发票、预缴或缴纳的增值税等相关资料信息(具体见表2~表4);另外,从地税、财政、土地、规划、住建、房产等地方部门提取了相关涉税信息。

通过表2~表4中相关数据的比较,分析LC公司主要财务指标、纳税申报表、增值税缴纳以及开票情况,并结合该企业商品房预售情况,对相关数据进行调查分析,初步发现以下疑点:

表2 LC公司2016年5~10月期末主要财务指标 单位:元

疑点一:月实际缴纳增值税<月应预缴增值税。《营业税改征增值税试点有关事项的规定》规定:“房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。”国家税务总局《关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂时行办法〉的公告》(国家税务总局公告2016年第18号)第十二条规定:“一般纳税人应在取得预收款的次月纳税申报期向主管税务机关预缴税款。”根据LC公司申报上传的财务报表,其每月应预缴增值税额分别为6月7667.94元、7月78245.31元、8月3313057元、9月2851917.41元、10月901204.74元。实际缴纳增值税额为9月500000元、11月1999816.14元。可能存在预收房款未按规定预缴增值税的问题。

表3 LC公司2016年5~11月增值税缴纳情况 单位:元

表4 LC公司2016年6~10月增值税纳税申报数额与发票数额 单位:元

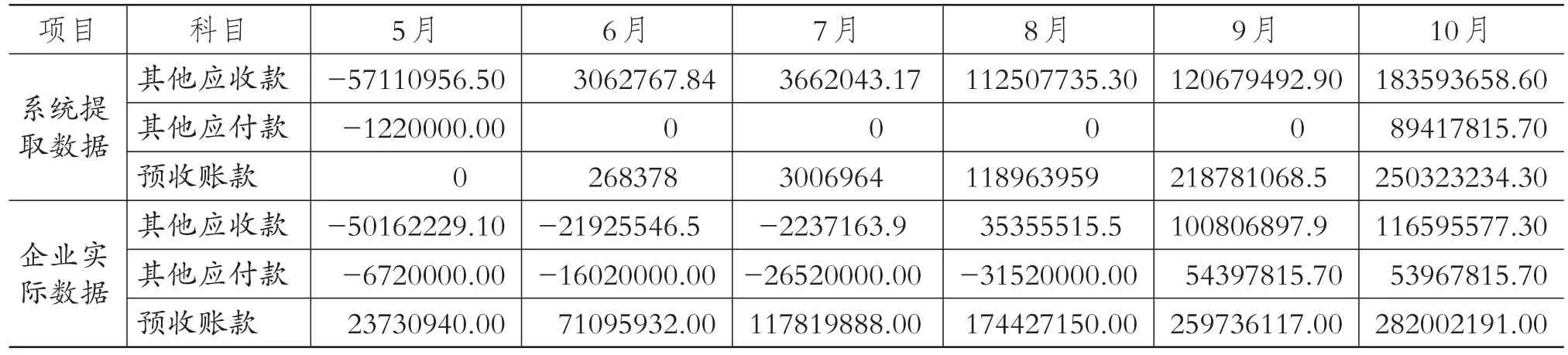

疑点二:“其他应收账款”科目期末余额≥1000万元。LC公司“其他应收账款”科目期末余额由2016年5月末的-57110956.5元上升到6月末的3062767.84元,再到10月末的183593658.6元,挂账金额过大,且短期内大幅增长,可能存在公司向关联单位或个人借出资金的情况,按规定应收取借款利息并缴纳增值税及附加税费。

疑点三:“其他应付账款”科目期末余额≥1000万元。该公司“其他应付账款”科目期末余额由2016年5月末的-1220000元,大幅度提高到10月末的89417815.70元,值得怀疑,可能存在将预售房款、价外费用等记入该科目,以逃避预缴增值税或者确认收入缴纳增值税的问题。

疑点四:增值税纳税申报表申报价税合计≠发票金额(含税)。该公司2016年7月与9月纳税申报表附表一显示的价税合计金额与从金税三期分析监控系统提取的开票价税合计金额差距较大,分别相差1040699.81元、3634862.94元,可能是纳税申报表附表一中价税合计金额含有未开票收入,也可能是纳税申报表填报有误。

疑点五:LC房地产开发公司“佳天下”项目是YS地产集团分离项目。资料显示,LC公司与YS地产集团对该项目都缴纳过营业税,该事项重组是否合规,缴纳的营业税是否开过营业税发票,还需要补开多少增值税普通发票等需要核实。

疑点六:预收已享受200元购房补贴购房人房款。通过第三方信息了解到,自2016年5月1日至11月3日该公司已签订商品房买卖合同,并享受地方政府200元/平方米购房补贴的备案户数有78户,购房补贴备案总金额为1723926元,已开具增值税发票,该款是否预缴增值税有待核实。

4.税务约谈询问疑点。针对以上疑点,增值税纳税评估小组向该公司发出《税务约谈通知书》询问核实相关涉税疑点,分别约谈企业法人和财务人员,要求针对税收疑点信息予以解释说明。LC公司对上述疑点做了如下解释:

针对疑点一,公司认为按照财税[2016]36号文件以及国家税务总局公告2016年18号文件的相关规定,公司没有按时预缴增值税,但是税款并没有少缴纳,只是在“营改增”之前多交了6698928.43元营业税,用多交的营业税抵顶了应交的增值税。实际上这种认识是错误的,营业税与增值税属于不同的税种,分属不同的税务机关管理,依据相关规定,不能用多交的营业税抵顶应交的增值税。纳税人需要提供更多的证据进一步核实。

针对疑点二,公司的解释为:公司近来销售房屋预收了一些房款,资金比较宽裕,确实向一些关联公司和个人借出了一些款项,但都没有收取利息,不存在少缴纳增值税的问题。笔者认为疑点不能解除,需要进一步核实该部分资金,且该部分资金的利息可能需要按视同销售服务缴纳增值税。

针对疑点三,公司的解释为:不存在将预收账款、价外费用等销售收入记入“其他应付账款”科目的问题,该科目余额的大部分为企业项目分离时需要付给YS地产集团的款项。疑点仍旧不能解除,需要进一步核实。

针对疑点四,公司的解释为:纳税申报表中收入数据应该按不含税发票金额填写,而公司在填报纳税申报表时6月份的价税合计为含税金额,7月份的价税合计包含当月作废金额,9月份的价税合计包含当月作废金额。经核实,系统申报数据确实有误,限期改正,逾期不改正者按《税收征收管理法》相关条款予以处罚。

针对疑点五,公司提供了企业重组专项审计报告,通过审查,风险评估小组认为资产、负债、所有者权益等分配清晰,重组事项合规。由YS地产集团“佳天下”项目缴纳的营业税全部没有开具营业税发票,需要补开增值税发票。情况属实,疑点解除。

针对疑点六,公司提供了78户享受地方政府200元/平方米购房补贴购房户开具的增值税发票和预缴增值税的凭证,情况属实,疑点解除。

(三)实地核查环节

对于尚未解除的疑点,增值税纳税评估小组要求LC公司提供营业执照、房地产“五证”、销控表、销售合同、该项目已缴营业税税票、开具的增值税发票、相关账簿等涉税资料,对疑点进行举证,具体核实情况如下:

1.对项目开始至2016年4月30日的核查情况。截止到2016年4月30日,LC公司“佳天下”项目预售房屋548套,已经缴纳营业税9744916.98元(含2016年9月YS地产集团分离并入LC公司“佳天下”项目的已缴纳营业税8285227.49元),均未开具营业税发票。

截止到2016年4月30日,LC公司“佳天下”项目“预收账款”科目余额应为60919771元(含2016年9月YS地产集团分离并入LC公司“佳天下”项目的预收账款53976778元,该部分款项属于2016年4月30日之前的预收账款),对应的应交营业税为3045988.55元,实际缴纳营业税9744916.98元,多交营业税6698928.43元。

2.对2016年5月1日至10月31日的核查情况。

(1)发票核实情况。“营改增”后,截止到2016年10月底,该公司预售房屋220套,加上“营改增”前预售房屋548套,前后共出售768套房屋,均已签订商品房合同。领取国税增值税发票780份,已开737份,作废20份,有效开具717份发票,已售未开票的有51户,剩余43份空白发票。各月开具发票的情况如表5所示。

表5 发票开具情况

国家税务总局公告2016年第18号第十七条规定:一般纳税人销售自行开发的房地产项目,其在2016年4月30日前收取并已向主管地税机关申报缴纳营业税的预收款,未开具营业税发票的,可以开具增值税普通发票,不得开具增值税专用发票。

按照LC公司的说法,其在2016年4月30日之前缴纳的9744916.98元营业税在2016年9月份已经全部补开了增值税普通发票,但其在2016年4月30日之前“预收账款”科目余额仅为60919771元,对应的应交营业税为3045988.55元,实际多交营业税6698928.43元,对应的预收账款在“营改增”前并没有收到。所以,该公司的情况并不符合国家税务总局公告2016年第18号的规定。公司用多缴纳的营业税抵顶应预缴或缴纳的增值税是不正确的,正确的做法是,该企业多交的营业税6698928.44元应在地税机关申请退税,而2016年5月1日以后收取的预收房款应预缴增值税。

(2)上传财务报表合规性核实情况。LC公司上传财务报表不合规。其2016年5月的财务报表中缺少资产负债表,利润表中缺少上期金额;2016年5~10月缺少现金流量表;2016年7月的利润表中缺少上期金额。

(3)上传财务报表数据真实性核实情况。LC公司上传财务报表数据不真实。从表6可以看出,LC公司申报数据与公司实际数据各月都不一致,公司解释为在税控系统中因着急申报,在企业报表未完成时上传了财务报表。公司上传财务报表申报数据随意填报,造成金税三期分析监控系统数据不实。

(4)预收账款及增值税纳税申报核实情况。LC公司按照实际“预收账款”科目2016年4~10月期末余额,可计算出“营改增”后评估期月预收账款增加额,依照3%的预征率可计算出该公司“营改增”后2016年5~10月应预缴纳的增值税(如表7所示),合计应预缴增值税6316640.57元,已缴增值税2499816.14元,应补交增值税3816824.43元,并按日加收万分之五的滞纳金。

(5)其他应收款核实情况。经核实,LC公司将部分售房款借给了关联公司或个人,且没有收取利息,均通过“其他应收款”科目挂账。2016年10月31日该类款项合计金额为98515638.50元,具体如表8所示。

表6 企业申报数据与实际数据对比 单位:元

根据《营业税改征增值税试点实施办法》第十四条的规定,该公司与关联公司或个人的资金往来,应按视同销售贷款服务缴纳增值税。根据《营业税改征增值税试点实施办法》第四十四条的规定,该公司与关联公司或个人往来账款共98515638.5元,若参照LC公司与母公司YS地产集团的资金利率8%计算,应收取利息1965969.28元(不含税),应缴纳增值税111281.28元。

表8 “其他应收款”科目余额中视同销售资金及应交增值税统计 单位:元

(6)其他应付款核实情况。经核实,该公司“其他应付款”科目2016年10月31日余额为53967815.70元,不存在将预售房款、价外费用等销售收入记入该科目,逃避预缴增值税或者确认收入缴纳增值税的问题。

(7)增值税纳税义务发生时间的核实。该公司提供的商品房买卖合同标明的商品房交付期限是2016年12月31日,依据《营业税改征增值税试点实施办法》第四十五条和国家税务总局公告2016年第18号第十五条的规定,2016年12月31日该公司增值税纳税义务发生。2016年5~10月预售房屋220套,已开具增值税普通发票的金额为221082420元,到2017年1月纳税申报期应补缴增值税4211093.71元[221082420/1.05×(5%-3%)]。

(四)纳税评定处理环节

增值税纳税评估小组工作人员完成了纳税评估报告,发出《税务事项通知书》,确定LC公司应补缴税款和加收滞纳金,送达纳税评估建议书给公司,要求其在规定的时间内进行自查自纠并补缴税款。

在增值税纳税评估小组的后续管理监督下,公司进行了如下自查纠正:向主管地税机关申请退还多交的营业税6698928.44元,同时在主管国税机关补缴2016年5~10月应预缴纳的增值税3816824.43元以及相应的滞纳金;补缴了2016年5~10月视同销售金融服务——贷款服务应缴纳的增值税111281.28元;2017年1月纳税申报期清算了2016年5~10月销售的220套房屋剩余2%的增值税4211093.71元。

三、评估建议

通过以上案例分析,笔者建议税务主管部门在进行房地产业专项纳税评估时,注意以下问题:

1.高度重视两种资源。内部通过金税三期分析监控系统提取房地产业纳税人登记、发票、纳税申报、征收等相关信息;外部充分搜集和利用第三方信息,利用房地产业后续管理台账,做足功课。

2.针对不同的计税方法构建并不断完善房地产业增值税纳税评估指标体系。“营改增”后,房地产业一般纳税人销售自行开发的房地产老项目,可以选择简易计税方法。选择简易计税方法时,不能扣除土地价款及拆迁补偿费用、不得抵扣进项税额。所以,房地产业增值税一般计税方法和简易计税方法的纳税评估指标会有所不同,应根据不同的计税方法构建并不断完善房地产业增值税纳税评估指标体系。

3.房地产业纳税人会计核算水平堪忧。就房地产行业现状来看,一般纳税人会计核算水平普遍较低,近80%的纳税人不能准确、如实地填报财务会计报表;部分财务报表缺失或为空表问题严重,其中现金流量表数据缺失或为空表的占比达到80%以上,纳税评估时需注意甄别评估对象提供的财务核算资料的真实性。

4.预收房款未按规定按时和如实预缴增值税。

房地产企业预收房款未按规定预缴增值税问题非常严重。对房地产开发经营企业预收房款是否按时和如实预交增值税的核实,可根据公式“每月实际预缴增值税=评估期预收账款月增加额×3%÷(1+5%或11%)”进行判断。需要注意的是,对该项内容的核实要分项目、分月、分业主进行。

5.利用其他应收款或其他应付款往来账户隐藏预收房款。房地产业的会计核算非常特殊,如果“其他应收款”和“其他应付款”科目余额都非常大,那么纳税评估时需要重点关注这两类过渡性科目,逐笔核实每一笔金额较大的资金,防止房地产开发企业利用其他应收款或其他应付款往来账户隐藏收入。

6.多缴营业税抵顶增值税问题。“营改增”前,由于地税管理相对不规范,房地产企业普遍存在多交营业税等典型的寅吃卯粮违规行为。“营改增”后,主管国税机关应加强对房地产项目已向主管地税机关申报缴纳营业税,但未开具营业税发票,可以补开增值税普通发票的预收款的核实工作,防止出现多交营业税抵顶增值税的问题。

7.关联企业之间资金往来未及时足额纳税问题。对于房地开发经营企业,关联企业之间相互拆借资金很常见。“营改增”后,由于相关政策的变化,进行房地产业增值税纳税评估时需要注意关联公司之间资金往来的涉税问题。一是子公司将闲置资金存放于集团公司,集团公司向子公司按照银行存款利率计算并支付利息,需要缴纳增值税;二是母公司将资金无偿借给子公司使用,应视同销售,需要缴纳增值税;三是关联企业间无偿拆借资金视同销售,需要缴纳增值税(高金平,2016)。

8.增值税纳税义务发生时间确认问题。关于房地产开发企业销售自行开发的房地产项目纳税义务发生时间的规定,涉及房地产开发企业增值税的清算。在评估时需重点把握以下内容,核实商品房买卖合同上约定的房产交付时间,以此确定销售自行开发的房地产项目纳税义务发生的时间,适时进行增值税的清算。

陈晓文,王亮.机械制造企业纳税评估案例分析[J].财会月刊,2014(6).

国家税务总局全面推开“营改增”督促落实领导小组办公室.全面推开“营改增”业务操作指引[M].北京:中国科学出版社,2016.

高金平.营业税改征增值税政策解析与疑难300问[M].北京:中国财政经济出版社,2016.

李钊.“营改增”对房地产开发企业税负的影响[J].财会月刊,2017(13).

F293.3

A

1004-0994(2017)31-0076-6

河南省科技厅软科学项目(项目编号132400410005);平顶山学院“企业管理”重点学科专门调查项目

作者单位:1.平顶山学院经济管理学院,河南平顶山467000;2.河南师范大学审计处,河南新乡453007