隐性财务资本内涵探究

2017-11-10邓小军教授

邓小军(教授)

隐性财务资本内涵探究

邓小军(教授)

伴随着人类社会从工业经济时代向知识经济时代的变迁,财务资本价值贡献的核心由凸显有形实体财务资本向凸显人力资本、知识资本等无形、隐性财务资本转变,隐性财务资本在企业价值创造中发挥着越来越重要的作用。现有研究文献尽管对智力资本、关系资本、客户资本、声誉资本等隐性财务资本的财务价值创造机理和估值管理进行了卓有成效的探究,但没有将其上升到理论层面展开隐性财务资本基本理论的研究。对隐性财务资本的基本理论研究尚呈空白,首次探索性界定隐性财务资本的概念,以期对隐性财务资本的内涵进行较为深入的创新性研究。

隐性财务资本;内涵;财务价值;显性财务资本

一、引言

理论上源自资本结构理论体系自身无法破解的“资本结构之谜”、财务价值决策实践中源自我国企业经济效益扭曲的“哈哈镜效应”、企业价值隐性流失的“漏斗效应”、我国央企负责人EVA绩效考核时对WACC处置的“一刀切效应”等诸多管理实践面临的巨大挑战,迫使我们不得不对传统显性实体资本导向的财务价值决策进行深刻反思:财务学基于资本价值创造导向进行各种财务决策的核心命题可能更多地强调并关注显性实体资本价值创造,由于估值技术限制无法将隐性财务资本反映在财务报表中,财务学较少考虑甚至忽视知识经济时代企业隐性财务资本巨大的价值创造功能,可能是引发理论上存在“资本结构之谜”,实践中出现“哈哈镜效应”“漏斗效应”“一刀切效应”的深层次原因。因此,针对隐性财务资本内涵、特征、类型、显性化等基础理论研究的空白现状,强化隐性财务资本基本理论研究,为破解“资本结构之谜”,消除“哈哈镜效应”“漏斗效应”“一刀切效应”提供了一个相对可行的分析思路和研究路径。

Drucker(1993)认为,由企业雇员拥有的各种专业生产知识和能力、企业内外部利益相关者形成的各种关系资本、客户资本是企业在知识经济时代可持续价值创造最关键的核心驱动力。Blair(1978)的研究结果表明:1978年有形实物资本对企业市场价值贡献度为80%,关系资本、客户资本等特殊无形资本贡献度仅为20%,20年后两者逆转的贡献度比为1∶4。谢羽婷(2007)对国内企业净资产账面价值与市场价值(MV)差值的实证结果表明:联想公司的MV-BV差值为550.79亿元,海尔公司的MVBV差值为555.19亿元。MV-BV差值越大,关系资本等特殊无形资本价值“溢出效应”就越大,价值创造贡献度就越大。这些特殊的无形资本本质上就是收益实现不确定的隐性财务资本。截至目前,相关研究文献对隐性财务资本基础理论的研究基本上呈空白。因此,本文拟对隐性财务资本的概念、内涵进行深入探讨。

二、界定隐性财务资本概念的前提

1.规范隐性资本、隐性成本、隐性资本成本概念。

(1)隐性资本。马克思(1972)认为资本是能够为企业产生剩余价值的资源要素价值。闫甜(2008)认为经济学中的资本是一种有形和无形资源的集合体,公司财务学中的资本就是量化在资产负债表中的现金流。可见,资本是指具备交易价值的一种特殊商品,资本供求双方持有资本的动机是在资本保值的基础上谋取增值额或者谋取能够超过资本无风险报酬的收益。因此,隐性资本就是凭借现有的测度方法、技术对那些不确定的预期收益或利得不能够精确测度进而无法估算、预测预期报酬率的资本。

(2)隐性成本。对隐性成本的概念可从企业内外部环境因素、现有测度技术、成本的本质(与决策是否相关)、显性成本(表内成本)四个方面相结合的思路来界定。不能够完全控制的、动态变化的企业内外环境因素是隐性成本产生的必要条件;不能够完全被现有测度技术精确测定而无法反映在财务报表中是隐性成本的基本特征;从本质上看,隐性成本与财务价值决策相关联,是一种决策相关成本;和表内显性成本相比较,隐性成本的最显著属性是无法将其反映在财务报表中,是一种表外成本。因此,隐性成本是指潜伏在不能够完全控制的、动态变化的企业内外部环境中,不能够完全被现有测度技术精确测定而无法反映在财务报表中,但与财务价值决策相关联的表外不确定成本。

(3)隐性资本成本。资本市场有效时,资本供求双方在动态博弈中就会实现资本需求方期望的最低收益率和资本供给方期望的最低报酬率之间的均衡状态。资本成本就是这种均衡状态下无风险利率与风险补偿率的和。事实上,资本供给方期望的最低报酬率、资本需求方投资时期望的最低收益率都是一种估算值,是借助现有估值技术对风险市场上资本交易价格进行估算的结果,实际估算值和预期报酬率、期望收益率之间存在误差,因此资本成本的实际估算值具有不确定性,这种不确定性就是隐性。可见,隐性资本成本就是资本的隐性交易价格,是资本供给方期望的报酬率和资本需求方期望的投资收益率在有效资本市场上动态博弈均衡时的交易价格。

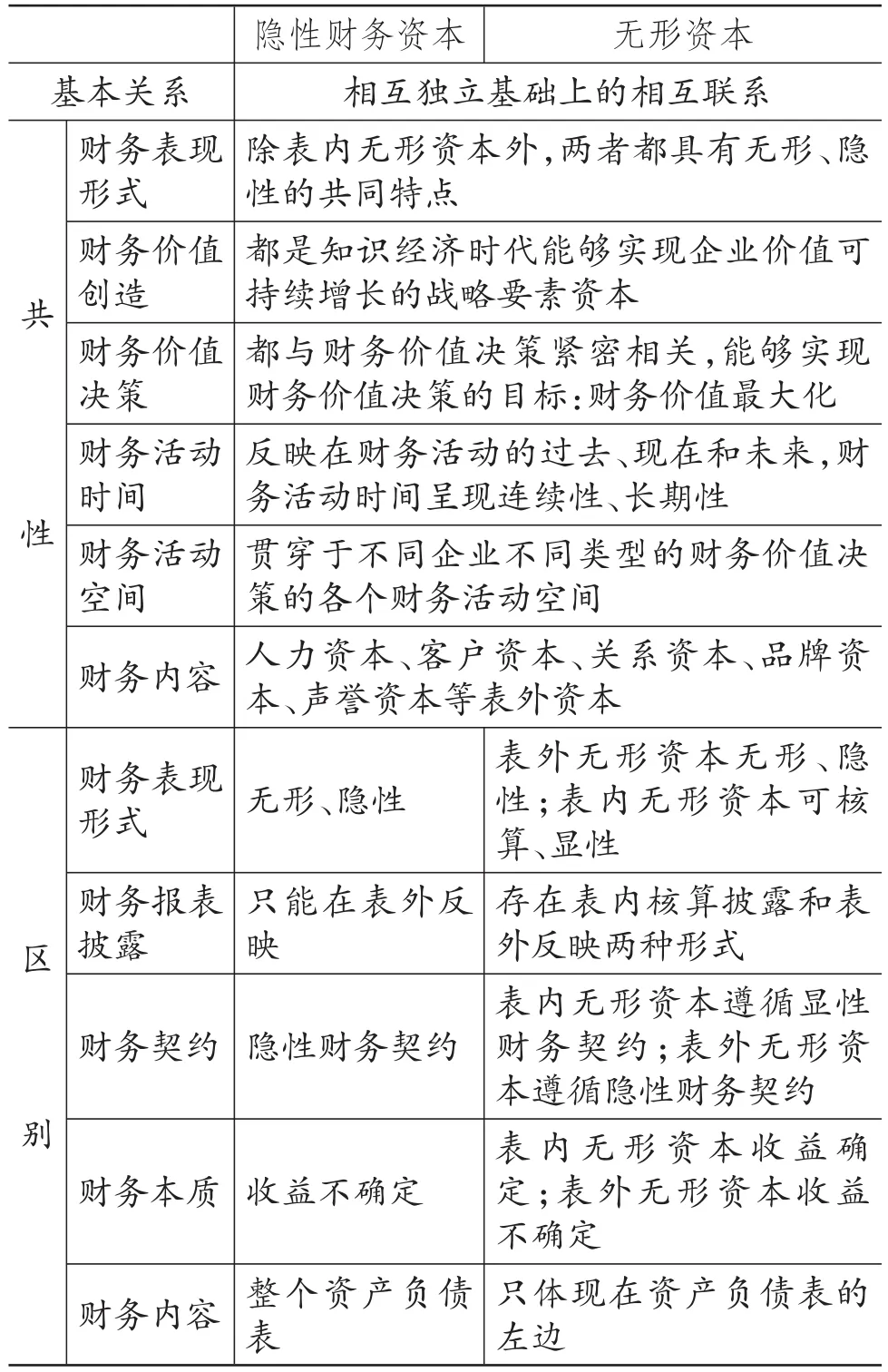

2.隐性财务资本与无形资本的区分。隐性财务资本与无形资本既相互联系又相互独立,既存在共性又有区别,具体如右表所示。

三、隐性财务资本的概念及内涵

基于前述分析,可将隐性财务资本界定为:和显性表内财务资本相对应、相联系的表外财务资本,是在缔结创造企业价值的隐性财务契约时,企业不同类型的利益相关者由于契约约定承担的责权利不同,因此在财务价值决策活动中,不同的利益相关者主体出于有意识或无意识的财务行为而引发的潜伏在企业过去、现在和未来各个财务价值决策环节,能够影响企业不同类型、不同层次的财务价值决策实践,而且必须借助特定的财务估值技术进行科学估算的不确定性财务战略要素资本,体现着在隐性财务契约作用下企业不同利益相关者之间的隐性财务关系。因此,隐性财务资本具有如下内涵:

1.隐性财务资本和显性财务资本在相互联系、相互影响过程中共同构成基于企业财务价值创造的财务资本。这表明隐性财务资本的隐性首先体现在和显性财务资本的动态相互比较中,抛开显性财务资本这一比较标杆和参照系,就无法刻画、描述和度量隐性财务资本的“隐性”,同时,隐性财务资本也就失去了其普遍存在的基础和前提。显性财务资本之所以显性是因为按照现行财务会计制度在对其进行会计核算的过程中通过确认、计量、记录、报告等会计流程后可以将其归集在生产成本、制造费用、期间费用等相关会计科目中,再通过科目汇总后以表内资本形式具体反映在财务报表中,用以反映企业某一会计期间的财务状况、经营成果和现金流量。企业不同利益相关者就可以借助财务报表提供的会计信息进行各种不同类型的财务价值决策,从而实现不同利益相关者预期的财务目标。

隐性财务资本与无形资本的关系

而企业财务价值的创造是在表内显性财务资本和表外隐性财务资本共同作用的过程中实现的。知识经济时代,不能够精确估值的声誉资本、客户资本、关系资本等隐性财务资本对企业价值的创造具有更大的贡献度,比能够精确估值并反映在表内的显性财务资本发挥着更大的价值创造作用,甚至在某种程度上直接制约着企业创造价值的大小和能力的高低。现有财务估值技术的限制致使难以精确估算隐性财务资本及其对价值创造的贡献度,但特定会计期间财务报表的相对稳定性使得隐性财务资本只能在表外进行反映和披露。就此意义而言,构成企业财务资本的表外隐性财务资本和相对应的表内显性财务资本在企业可持续价值创造的财务决策活动中实现了资本的保值增值。

2.隐性财务资本收益估值具有不确定性。立足于财务报表,隐性财务资本收益就是隐性财务资本的财务价值,是一种需要借助各种财务估值模型进行估算的表外收益。一方面,各种财务估值模型的局限性制约着对隐性财务资本收益的精确估算,使其具有不确定性;另一方面,在现行财会制度导向下,如果要将财务资本收益反映在财务报表中其必须具备确定性。基于上述分析,隐性财务资本收益是一种不确定性表外收益,可以从隐性财务资本财务价值创造、财务价值估值、财务价值管理三个层面进行评价和衡量。风险本是一种不确定性,但风险不是反映不确定性的唯一方法。基于此逻辑,风险资本和隐性财务资本都是不确定性资本,但隐性财务资本不完全是风险资本。因此,度量风险资本收益的模型不一定就能够精确估算隐性财务资本收益。

Markowitz(1952)最早构建了衡量不确定性收益和风险之间关系的“均值—方差”模型,后续研究者借此思路相继提出了估算收益不确定资本的各种估值模型,如跨期资本资产定价法、套利定价法、三因素法、四因素法和剩余收益法等。尽管这些估值模型能够在一定程度上合理估算收益不确定资本的预期收益,但其相对合理性决定了对收益不确定的隐性财务资本估值是一个持续的动态演进和完善的过程。因此,隐性财务资本本质上是收益不确定的财务资本,隐性反映出其测度技术和方法的有限性。

3.隐性财务资本是签订隐性财务契约关系的利益相关者在创造财务价值的财务活动中隐性关系的体现。企业利益相关者财务价值创造活动中的利益博弈是一种缔结和履行财务契约的博弈,尽管隐性财务契约是一种“约定俗成”或“相互默认”,其缔结时可能不会像显性财务契约那样会对博弈各方的责权利进行明文约定,也可能没有法律意义上的强制约束力。但如果企业没有履行隐性财务契约中约定的相关责权利,企业现有的客户就会选择以显性或隐性的方式背离企业,其产生的“蝴蝶效应”无疑将直接或间接影响企业的声誉资本,其后果是在增强竞争对手对企业的竞争能力、降低企业持续创造价值能力的同时还可能使企业陷入财务困境。比如,在知识经济时代,顾客导向和企业声誉资本的维护与提升是企业价值创造的源泉,随着客户对企业产品消费需求的多样化,企业生产同质产品只能导致产品市场份额下降、企业持续竞争能力弱化,进而影响企业预期现金流入,加大企业面临财务状况恶化的隐性风险。可见,隐性财务资本体现了企业财务价值创造活动中利益相关者相互博弈的隐性财务契约关系,企业价值创造的财务过程隐含着隐性财务契约的作用机理。

企业及其利益相关者能够缔结隐性财务契约是基于对各自不同隐性利益的追逐。隐性利益是隐性财务契约交易的目标之所在,而隐性财务契约是保障这种交易利益实现的一种契约,是隐性财务契约缔约主体基于对缔约客体的财务利益预期而成功实现其缔约财务目标的途径,是企业内外部利益相关者缔结的各种利己隐性财务契约的子集合(如企业和管理层、员工缔结的福利报酬契约;企业和供应商、顾客缔结的商品买卖契约等)的并集。对于隐性财务契约与企业财务价值关系分析,通常从企业管理者等内部人以及股权人、债权人等外部人与企业缔结的隐性债务契约、隐性股权契约、隐性福利报酬契约三方面来研究隐性财务契约对企业价值创造和分割的作用机理。

Stewart T.A..Intellectual capital:The new wealth of organization[M].New York:Doubleday,1997.

ItamiH..Mobilizinginvisibleassets[M].Cambridge:First Harvard University Press,1991.

谢羽婷.智力资本增值能力与企业市场价值实证研究——来自我国企业的经验研究[D].上海:暨南大学,2007.

马克思.资本论(第3卷)[M].北京:人民出版社,1972.

闫甜.国企分红制度中的资本成本估算研究[D].北京:首都经济贸易大学,2008.

F243

A

1004-0994(2017)31-0015-3

作者单位:西安石油大学经济管理学院,西安710065