锦纶6产业链生产现状及市场分析与展望

2017-11-04王彦伟

王 彦 伟

(中国石油化工股份有限公司石家庄炼化分公司,河北 石家庄 050099)

锦纶6产业链生产现状及市场分析与展望

王 彦 伟

(中国石油化工股份有限公司石家庄炼化分公司,河北 石家庄050099)

介绍了锦纶6产业链的生产、供需、消费现状,以及2016年锦纶6产业链的市场价格走势。2016年世界己内酰胺(CPL)生产能力为6 935 kt/a,消费量约为5 430 kt,其中亚洲CPL生产能力占世界总生产能力的57.2%,已成为世界CPL生产和消费的中心;2016年国内CPL生产能力为2 770 kt/a,产量为1 875 kt,进口量为220.9 kt,进口依存度由2012年的49.74%下降至2016年的10.5%,预计至2020年,国内CPL生产能力将达到约4 000 kt/a,产能过剩的趋势将更加明显;2016年国内尼龙6切片生产能力为4 060 kt/a左右,产量为2 150 kt,进口量为412 kt,呈逐年递减趋势,预计至2020年,国内尼龙6切片生产能力将超过4 300 kt/a,尼龙6切片的市场竞争将更加激烈;2016年国内锦纶6生产能力为3 470 kt/a,产量为2 010 kt,行业装置规模化,产品差别化趋势显现;预计“十三五”期间,锦纶6行业调结构、去产能的步伐会进一步加快,产品差别化率有所提高,上下游一体化产业架构显现。

聚己内酰胺纤维 己内酰胺 聚己内酰胺切片 生产能力 进出口 产量 市场

锦纶学名为聚酰胺纤维,主要品种有锦纶6(PA 6纤维)和锦纶66(PA 66纤维)。锦纶化学结构与人体蛋白质90%的化学结构相似,有很好的亲肤性,综合性能比涤纶好,适合做户外运动、军用防护等纺织品。己内酰胺(CPL)是生产PA 6的基本原料, 生产CPL的起始原料主要是苯,其次为苯酚、甲苯,世界上约95%的CPL通过环己酮-羟胺工艺路线生产。CPL除了可以生产PA 6切片进而加工成纤维、工程塑料和薄膜外,还可应用于渗透促进剂、改性剂、医药中间体、化妆品、助染剂、漂白活性剂、杀菌剂、硫化剂、扩链剂、封端剂等精细化工领域[1-3]。作者分析了CPL、PA 6切片、PA 6纤维的生产供需情况,以及2016年PA 6纤维产业链价格走势状况,并对PA 6纤维产业链的发展提出了展望。

1 CPL生产供需分析

1.1世界CPL生产供需现状

截至2016年底,世界CPL生产能力为6 935 kt/a,比2015年新增生产能力420 kt/a,生产能力增量主要来自中国CPL的扩能,其他国家和地区扩能较少,甚至不少企业计划关闭其部分CPL生产装置,如荷兰Fibrant公司(原DSM纤维中间体公司)计划在2017年10月前关闭其位于美国奥古斯塔的250kt/a CPL装置;德国BASF公司拟在2018年3月前关闭其位于德国路德维希港的部分CPL以及发烟硫酸生产装置,将其欧洲CPL生产能力削减至400 kt/a。

2016年世界CPL生产能力分布见表1。

表1 2016年全球CPL生产能力分布Tab.1 Global CPL production capacity distribution in 2016

世界CPL的生产主要集中在一些大型的石油化工企业,如德国BASF公司、荷兰Fibrant公司、日本宇部公司、中国石油化工股份有限公司(简称“中国石化”)等,预计随着Fibrant公司、BASF公司部分 CPL装置关停,以及浙江巴陵恒逸己内酰胺有限责任公司200 kt/a CPL新线建成投产,中国石化(包括合资)将成为世界上最大的CPL生产企业,其生产能力为910 kt/a。2016年西欧、东欧、北美、亚洲CPL生产能力占世界总生产能力的比例分别为20.2%,8.0%,14.6%,57.2%,亚洲已成为世界CPL的生产中心。预计在未来几年,世界CPL的生产能力仍将稳步增加,新增生产能力主要在亚洲地区,除了印度古吉拉特邦化肥化工公司(GSFC)在达赫新建的100 kt/a CPL生产装置外,其余新增生产能力均集中在中国[4]。

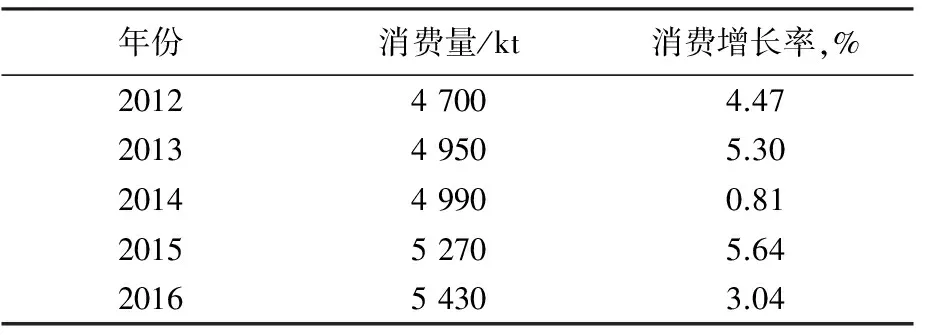

2016年,世界CPL消费总量约为5 430 kt,较2015年略有增加。2012—2016年世界CPL消费情况见表2。世界CPL的消费地区主要集中在亚洲、北美和西欧,亚洲主要集中在中国、中国台湾及日本。近几年来,亚洲地区的需求增长较快,尤其是中国PA 6纤维行业的快速发展推动了CPL需求的大幅增长。

表2 2012—2016年世界CPL消费情况Tab.2 World CPL consumption over 2012-2016

1.2国内CPL生产供需现状

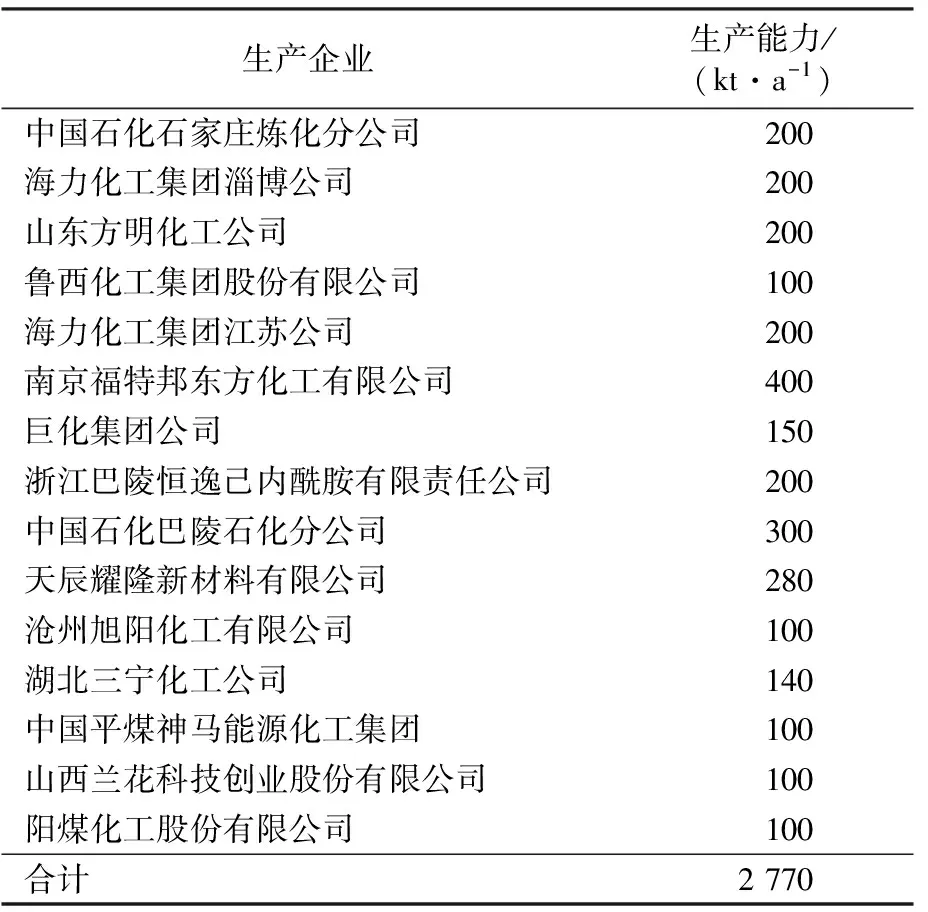

自2010年以来,中国CPL生产能力呈现稳步、快速增长态势。2016年,中国CPL生产能力为2 770 kt/a,比2015年新增生产能力420 kt/a,除了中国平煤神马能源化工集团、山西兰花科技创业股份有限公司、阳煤化工股份有限公司3家企业各有100 kt/a CPL装置为新建生产能力外,其余新增生产能力均为原装置基础上的扩能改造。2016年中国CPL生产企业及生产能力如表3所示。根据已公布的CPL扩能计划,2017—2020年,中国仍将新增CPL生产能力1 000 kt/a,分别为山西潞宝集团100 kt/a, 山东鲁西化工股份有限公司二期100 kt/a, 福建永荣科技有限公司200 kt/a, 福建申远新材料有限公司400 kt/a, 浙江巴陵恒逸己内酰胺有限责任公司二期200 kt/a等,CPL生产能力过剩的趋势将更加明显。

表3 2016年中国CPL生产企业情况Tab.3 China CPL producers in 2016

随着中国CPL生产能力的快速增长,CPL产量也稳步提升,2012—2016年,中国CPL生产能力、产量、表观消费量的年均增长率分别为23.0%,26.0%,10.2%,这说明中国CPL发展较快,已完全实现自给自足。2016年,中国CPL产量为1 875 kt,同比增长5.2%;表观消费量为2 095.7 kt,同比增长4.5%;进口量为220.9 kt,与2014—2015年基本持平;进口依存度由2012年的49.74%下降至2016年的10.5%。2012—2016年中国CPL供求情况见表4。

表4 2012—2016年我国CPL供需情况Tab.4 China CPL supply and demand situation over 2012-2016

2012—2016年中国CPL进口量呈逐年下降趋势。2016年中国CPL进口量为220.9 kt,仅为2012年进口量的约1/3,进口主要来自于俄罗斯、比利时、日本、波兰,这4个国家的进口量占国内总进口量84.6%,美国、荷兰等国家因被实施反倾销,近年进口降幅较大,而俄罗斯、日本则因为地缘优势,进口降幅相对较小。受限于国内出口退税政策的影响,国内企业对CPL出口兴趣不高,加上国际市场CPL缺口较少,因此出口量很少,预计随着我国CPL生产能力的逐步增加,未来几年CPL的出口量估计会略有增加。

2 国内PA 6切片生产供需分析

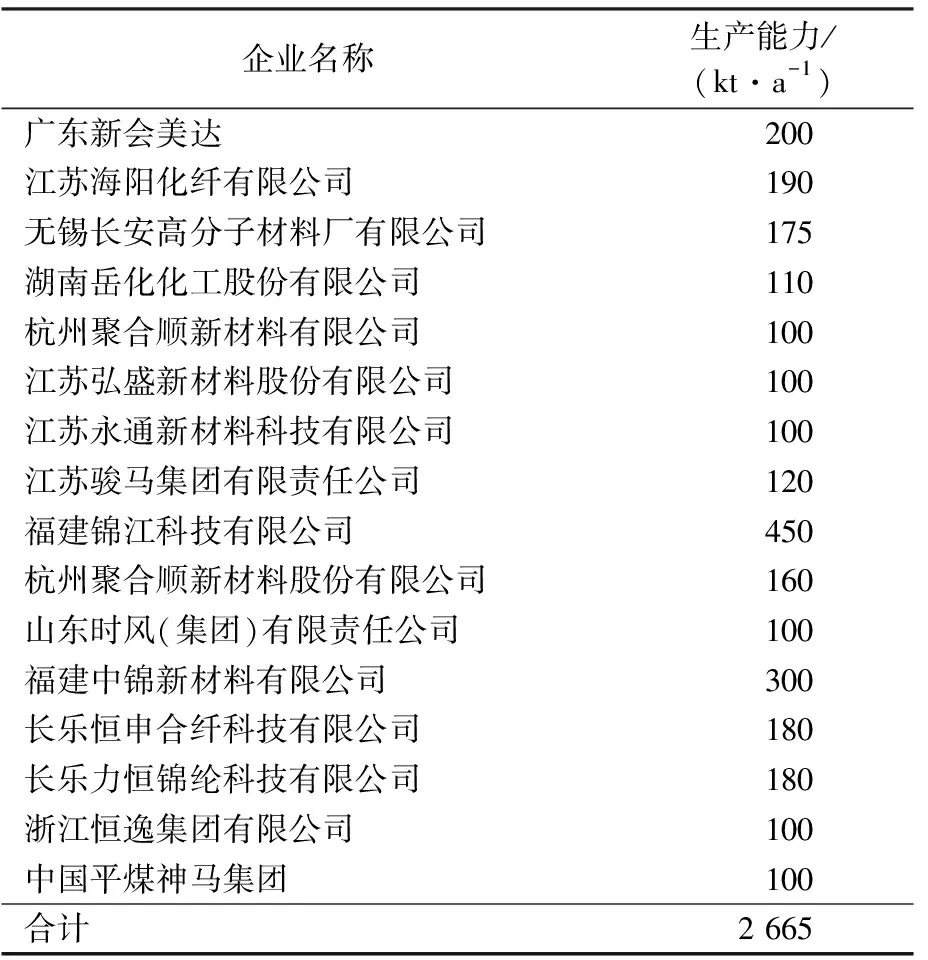

近年来,国内PA 6切片下游需求呈现稳步向好局面,PA 6切片聚合生产能力保持积极扩张态势。2016年,国内PA 6切片生产能力为4 060 kt/a左右,同比增长6.6%,新增生产能力包括江苏海阳化纤35 kt/a,浙江恒逸集团有限公司100 kt/a,中国平煤神马集团100 kt/a[5]。福建锦江科技有限公司是国内最大的PA 6切片生产企业,生产能力为450 kt/a。2016年国内100 kt/a以上PA 6切片生产企业生产能力合计为2 665 kt/a,占全国切片总生产能力的65.6%,见表5。

表5 国内主要PA 6切片生产企业情况Tab.5 China major PA 6 chip producers

随着国内PA 6切片生产能力的增加,PA 6切片产量也一直保持上升趋势,2016年国内PA 6切片产量为2 150 kt,表观消费量为2 484 kt,同比增长1.7%,由于新建装置未能达产,开工率仅为56.4%。受国产PA 6切片产品质量、聚合技术和规模等限制,近年国内PA 6切片进口量较大,但呈逐年递减趋势。2016年,国内进口PA 6切片412 kt,同比下降8.2%,出口PA 6切片78 kt,同比增长36.8%。进口主要来源于中国台湾,白俄罗斯、俄罗斯、泰国、越南等国家和地区,其中来源于中国台湾的进口量最大,占总进口量的45.3%。出口国家和地区主要为日本、泰国、阿联酋、中国香港等,其中出口日本的出口量最大,占总出口量的19.0%。2012—2016年国内PA 6切片供需情况见表6。

表6 2012—2016年我国PA 6切片供需情况Tab.6 Supply and demand situation of PA 6chip in China over 2012-2016

2017—2020年,我国仍将有部分PA 6切片装置扩建或新建,如中仑塑业(福建)有限公司55 kt/a PA 6切片二期工程,江苏海阳化纤有限公司60 kt/a PA 6切片扩建项目,湖南岳阳化工化纤股份有限公司35 kt/a PA 6切片扩建项目等,预计至2020年,国内PA 6切片生产能力将超过4 300 kt/a,PA 6切片的市场竞争将更加激烈。

目前,国内PA 6切片主要应用在纺丝和塑料、薄膜方面,2016年PA 6切片在民用丝、工业丝、渔网棕丝、短纤维、地毯丝以及塑料薄膜等细分领域的应用比例分别为58%,15%,4%,3%,1%,19%,其中纺丝领域合计占81%,占主导地位,但塑料领域的增速较快。

3 国内PA 6纤维生产及供需

2012—2016年我国PA 6纤维行业快速发展,原料CPL国产供应的瓶颈被打破,原料自给率大幅提高,聚合和纺丝生产技术取得长足进步,PA 6纤维生产能力迅速增长,从2012年的2 280 kt/a逐步提高至2016年的3 470 kt/a,年均增长率为11.1%,逐渐形成了长乐恒申合纤科技有限公司、福建锦江科技有限公司、广东新会美达锦纶股份有限公司、义乌华鼎锦纶有限公司、长乐凯邦锦纶有限公司等一批龙头企业[6]。但另一方面,PA 6纤维行业竞争加剧,一些生产能力在10~30 kt/a的中小企业的落后产能被淘汰,行业洗牌的苗头初步显现。2016年国内100 kt/a以上PA 6纤维生产企业见表7。目前,国内PA 6纤维生产企业主要集中在福建长乐、浙江义乌和诸暨等几个国内重要的PA 6纤维产业集群地,其中福建长乐较具规模的企业12家,PA 6纤维生产能力约600 kt/a,是国内规模最大的PA 6切片和PA 6纤维民用长丝生产基地。

表7 2016年国内PA 6纤维主要生产企业及生产能力Tab.7 Main PA 6 fiber producers and production capacity in China in 2016

从下游应用看,PA 6纤维因其柔软、质轻、耐磨、回弹性好等突出特点,在纺织品和服用市场领域的需求不断增长,但近年在纺织品内外需求减弱的趋势下,虽然常规PA 6纤维需求增速有所放缓,但受益于聚合和纺丝生产技术的进步,PA 6纤维行业的产品差别化率大幅提高,出现了各种高强、细旦、多孔、异形和原液着色等差别化PA 6纤维,产品差别化率也由2012年的55%提高至2016年的61%。2012—2016年国内PA 6纤维(包括长丝和短纤维)产量年均增率为5.4%,PA 6长丝进口量呈逐年减少,出口量呈逐年增加趋势。2012—2016年国内PA 6纤维供需见表8。

表8 2012—2016年国内PA 6纤维供需状况Tab.8 Supply and demand situation of PA 6 fiber in China over 2012-2016

4 PA 6纤维行业市场价格分析4.1 CPL行情

2016年,CPL价格在国际国内市场均呈现震荡上行走势。2016年1月至2月初,价格延续市场跌势,从9 600元/t跌至2月初的年内最低9 200元/t,;后经2月初至4月中旬、6月初至10月两次反弹,价格缓慢上涨;至2016年11月以后,由于上游原料环己酮不足导致主流厂家开工率低,市场货源紧张,CPL市场价格由11 000元/t涨至12月底的17 000元/t,与2015年同期相比,涨幅高达54.54%。

图1 2016年国内CPL价格走势Fig.1 China CPL price tendency in 2016

纵观2016年CPL价格走势,呈现如下特点:

(1)与2015年相比,CPL价格重心上移,整体市场呈现震荡走强态势,价格波动在9 200~16 200元/t。

(2)进口需求下降,美金盘市场活跃度下降。

4.2PA6切片及PA6纤维行情

2016年PA 6切片价格走势与原料CPL价格走势一致,但价格涨势不及原料CPL,盈利能力一般。2016年12月底PA 6纤维常规纺切片价格为18 500元/t,较年初上涨8 800元/t。原料价格特别是CPL和PA 6切片前低后高出现触底回升走势,PA 6价格也出现复苏,至12月底PA 6长丝涨价幅度达到6 000元/t,但PA 6长丝厂家效益改善并不明显,这是因为原料CPL涨势大,长丝价格涨势滞后,常规产品仍存在一定亏损。

5 展望

目前虽然PA 6纤维行业上游原料CPL增速仍较快,但下游PA 6纤维及纺织服装领域受全球经济放缓、需求减少影响,已进入低速增长期,阶段性、结构性生产能力过剩,市场过度竞争等问题显现。预计“十三五”期间,PA 6纤维行业将面临更加严峻的资源和环境约束、劳动力等生产要素成本上升等挑战,PA 6纤维行业调结构、去产能的步伐会进一步加快,行业将迈入新常态。

(1)落后产能淘汰步伐加快,产能集中度提高。优势企业与小企业相比,一方面是设备规模大、效率高、成本低,另一方面是原料供给充足与产品质量稳定。 虽然“十二期间”一些生产能力在10~30 kt/a的PA 6纤维企业被淘汰出局,但目前国内PA 6纤维(民用长丝)生产企业仍有约80家,且大部分生产能力在20kt/a以下,预计今后几年优势企业的竞争力将进一步增强,一些中小企业、落后产能的淘汰步伐将会加快。

(2)产品功能化、差别化率提高,产品附加值提升。与欧美、日本等发达国家相比,国内PA 6纤维行业存在结构不合理,常规产品生产过剩,产品功能、差别化程度不高,产品附加值低,生产企业利润少等问题。产品差别化率已经成为提升企业的赢利能力的重要途径之一。

(3)重组兼并加速,上下游一体化产业架构显现。重组兼并,实现上下游产业一体化是化解行业恶性竞争,实现上下游企业优势互补的重要途径之一。目前国内除了少数几家企业实现了PA 6纤维产业上下游一体化外,行业内大多数企业的产业链都比较短,且规模小、品种单一,当经济萧条或遇到产能过剩时,抵御风险的能力较弱,寻找重组兼并之路势在必行。

近年来,我国PA 6纤维行业持续快速发展,常规产品产能、产量已居世界前列,但产能结构性过剩,行业盈利能力下降;行业自主创新能力较弱,高附加值、高技术含量产品比重低,不能很好适应功能性、绿色化、差异化、个性化消费升级需求。“十三五”期间,企业应加快产品结构调整和技术创新,控制增量、优化存量,开发适应市场需求的新产品。同时,配合国家“一带一路”战略,加强与沿线国家的互联互通,优化资源配置,形成“走出去”新格局和利益共享合作体系,提高PA 6纤维行业的国际化水平和国际竞争力。

[1] 粟昀,徐风华.己内酰胺在精细化工中的应用[J].合成纤维工业, 2017, 40(1):60-63.

Su Yun,Xu Fenghua.Application of caprolactam in fine chemical industry[J].Chin Syn Fiber Ind,2017, 40(1):60-63.

[2] 李大为 .我国己内酰胺产业现状及战略发展[J].合成纤维工业, 2016,39(4):61-64.

Li Dawei. Status and strategic development of China caprolactam industry[J]. Chin Syn Fiber Ind, 2016,39(4):61-64.

[3] 宋超, 申武.己内酰胺产业供需现状及发展[J]. 合成纤维工业,2015,38(4):44-47.

Song Chao, Shen Wu.Supply and demand status and development of caprolactam industry[J]. Chin Syn Fiber Ind, 2015,38(4):44-47.

[4] 谭捷.国内外己内酰胺的供需现状及发展前景[J].石油化工技术与经济,2015,31(5):30-35.

Tan Jie.Supply and demand status of caprolactam at home and abroad and its development prospect[J].Tech Econ Petrochem,2015,31(5):30-35.

[5] 沈劲锋.我国聚酰胺产业链发展现状及展望[J].合成纤维工业 , 2014,37(3):48-52.

Shen Jinfeng.Development status and prospects of China polyamide industrial chain[J].Chin Syn Fiber Ind, 2014,37(3):48-52.

[6] 侯欢真.总量控制和品质提升 化纤十三五的两大主题[N]. 中国工业报,2016-12-20 (B02).

Hou Huanzhen.Total quantity control and quality improvement-Two princlple themes of the thirteenth five-year plan on chemical fiber[N].Chin Ind News,2016-12-20(B02).

Analysisandoutlookofproductionandmarketsituationofpolycaprolactamfiberindustrialchain

Wang Yanwei

(SINOPECShijiazhuangRefinery&ChemicalCompany,Shijiazhuang050099)

The production, supply and demand and consumption situation of polycaprolactam industrial chain were introduced, as was the price tendency of polycaprolactam industrial chain in 2016. The world production capacity of caprolactam (CPL) was 6 935 kt/a, the consumption about 5 430 kt in 2016, and Asia provided 57.2% of the total production capacity in the world and became the world CPL production and consumption center. The China CPL production capacity was 2 770 kt/a in 2016, the output 1 875 kt, the import 220.9 kt and the import dependence ratio was decreased from 49.74% in 2012 to 10.5% in 2016. The China CPL production capacity was predicted to be about 4 000 kt/a in 2020, leading to the more significant overcapacity tendency. The China production capacity of nylon 6 chip was 4 060 kt/a or so in China in 2016, the output 2 150 kt, the import 412 kt in a downward tendency annually; the production capacity of nylon 6 chip was predicted to exceed 4 300 kt/a in China in 2020, bringing more severe market competition. The production capacity of polycaprolactam was 3 470 kt/a in China in 2016 and the output 2 010 kt, and the plant commercialization and the product differentiation trend appeared. The structure adjustment and capacity compression of polycaprolactam industry will be further accelerated during the thirteenth five-year plan, the production differentiation ratio be increased, and the upstream and downstream integrated industry framework be preliminarily formed.

polycaprolactam fiber; caprolactam; polycaprolactam chip; production capacity; import and export; output; market

2017- 03-31;修改稿收到日期2017- 07-12。

王彦伟(1969—),女,高级工程师,从事科技管理工作。E-mail:wyw.sjlh@sinopec.com。

TQ342+.11

A

1001- 0041(2017)05- 0057- 05