亚洲及其高通量自尊卫星时代

2017-11-01NSRBlaineCurcio沈永言

NSR Blaine Curcio/文,沈永言/译

亚洲及其高通量自尊卫星时代

NSR Blaine Curcio/文,沈永言/译

一段时间以来,亚洲卫星电信市场都是较为分散的。几个人口或经济总量较少,或兼而有之的国家都已发射了它们自己的卫星,这些计划有着不同的商业动机。但是,由于频谱权力和四大巨头历史地位的缘故,除了别的之外,在过去,这些国家运营商在该地区总体容量供应中所占比例相对较小。

不过,往前看来,这个情况将会改变。如同《NSR全球卫星容量供应和需求第十四版本》中所讨论的那样,亚太地区发现它正处于国家卫星数量规模化增长的高峰。在市场封闭和民族主义日益高涨时代,对于试图进入快速增长的亚洲市场的国外运营商来讲,这将带来更多的挑战。

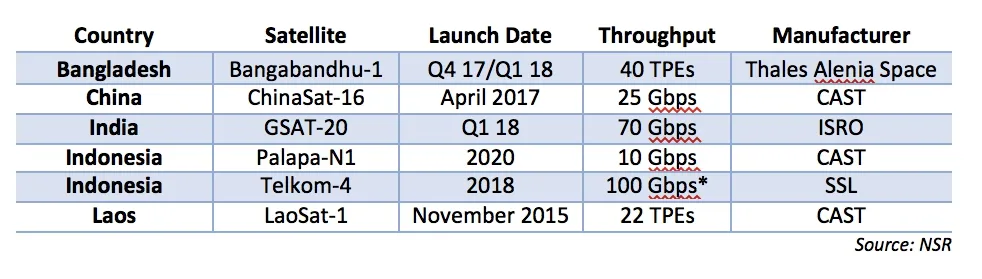

1 供应方面的影响

总体上,对于若干国家的空间计划来讲,2017以及20018-2020年都将是关键的年份。越来越多的国家,或者通过政府,或者通过政府机构拥有的电信运营商正在建设它们自己的卫星。未来几年,印度尼西亚的IndoSat and PT Telkom(该国政府在两家公司中都拥有较大股份,尽管卡塔尔在IndoSat中股份最大),以及孟加拉政府都将发射其卫星。此外,中国和印度都在快速提升其本土HTS制造能力。其中,ChinaSat-16已经于2017年初发射,而GSAT-20将于明年发射。

表1 亚洲地区的部分高通量卫星

中国和印度HTS制造能力的意义将超出这两个国家之外。在民族主义日益高涨和国家“自给自足”势头不断上升年代,尤其是在电信和国家安全行业,通过卫星满足宽带/回传需求的吸引力与时俱增。

2 需求方面的影响

尽管潜在HTS会雪崩式地进入市场,这并不必然终结该地区商业运营商的命运。到目前为止,亚洲地区的大量容量已经证明了其高需求弹性。实际上,O3b之类运营商 (如今是SES的一部分)已经看到了亚太地区回传等领域Gb/s级别的需求。

展望未来,NSR期望上面所述的卫星计划,特别是Telkom and IndoSat的计划,被整合到无线网络之中。最终,电信运营商采购HTS将是一个共赢局面。因为,至少在理论上,这将迫使这些电信运营商调整它们的技术发展策略,以将HTS整合进它们的回传网络之中。出于这种考虑,试图开发这些领域的运营商将可能看到来自电信运营商的溢出需求,它们将用现有容量来填补其无线网络中的空缺。

图1 亚太地区GEO-HTS各种应用的带宽需求

NSR认为,到2026年,亚太地区的GEO-HTS需求将超过1Tb/s。其中,大部分需求来自企业数据市场(主要需求是蜂窝回传)和消费者宽带。尽管,由于批量购买的缘故,容量销售价格非常低廉,NSR看到了,到2026年,亚太地区GEO-HTS收入将上升到每年40亿美元。其中,宽带接入和企业数据差不多各占15亿美元。最近,在中等收入市场的消费者宽带商业案例某种程度上被在巴西的休斯公司得到了证实,它在第一年运营中增加了7万用户。未来,由于有更多的HTS容量投放在亚太地区,该地区中等收入之上阶层有望提供可观的消费者宽带服务机会。

另外一个值得注意的市场是商业移动。由于机载通信的驱动,到2026年,该市场每年收入有望增长到6亿美元左右。波音公司最近针对中国民航市场预期的预测表明,过去一年,民航需求预期增长了。而且,未来十年,亚太地区空中旅行预期仍将持续繁荣。尽管,在某些市场(如中国和印度),管制障碍有待克服,人们已经看到了,是何时,而不是可如果,亚太地区机载通信市场的需求将呈现爆发式增长。特别是,商业移动/机载通信不被上述国家卫星计划看作是可以开发的市场,因为这些卫星倾向于聚焦国家或区域。然而,移动需求本质上要求更加全球覆盖,或至少多区域覆盖。

3 结束语

未来几年,亚太地区国内卫星计划将持续增长。该地区三大人口国家——中国、印度和印尼正在主导其国内公司的卫星采购,以解决其国内需求,这将给这些国家的国外运营商带来更加困难的日子。

可是,由于更多的供应来自于在线服务,并且被整合进电信网络,NSR认为,针对几个需求行业总的卫星适用性会增加。今日卫星行业的一个主要挑战是培训终端消费者,告诉他们卫星容量价格不再必然昂贵。由于运营商发射它们的HTS载荷,卫星会在亚太地区更大的电信基础设施中发挥更为重要的作用。

10.3969/J.ISSN.1672-7274.2017.10.014

TN927文献标示码:A

1672-7274(2017)10-0039-02