2017年国内玉米市场形势分析及展望

2017-11-01焦善伟

焦善伟

(中华粮网,河南 郑州 450046)

2017年国内玉米市场形势分析及展望

焦善伟

(中华粮网,河南 郑州 450046)

进入2017年以来,国内玉米市场在经历了短期的回落行情之后,受加工补贴政策、拍卖政策、环保督查等影响,二季度后玉米价格在逐渐上涨的大趋势下震荡调整,阶段性、区域性行情表现突出。新的市场年度即将开始,在新季玉米产量预期下降、而市场需求将继续增长的格局下,在国家继续推进“市场定价、价补分离”和鼓励各类主体积极入市收购的政策基调下,在“去库存”政策仍将对市场产生明显影响的形势下,预计后期国内玉米市场价格总体将以平稳偏弱为主,大幅度涨跌的可能性较小。

玉米;市场价格;生产形势;种植成本;政策调控;进口;消费

2017年,国家在深入推进农业供给侧结构性改革的大背景下,坚持按照市场定价、价补分离、主体多元的改革方向,继续在东北三省一区实施玉米市场化收购加补贴机制,充分发挥市场机制作用,完善生产者补贴制度,拓宽农民售粮渠道,合理调减非优势产区玉米生产;同时,继续稳步有序消化玉米库存,在2017年5月至东北地区新产玉米上市前安排库存玉米销售,按照不打压市场原则确定销售价格,并合理把握销售时机与节奏,促进市场平稳运行。受此影响,再加上饲料及玉米深加工企业开工率长期维持较高水平,随着市场上玉米流通粮源的逐渐消耗,进入2017年以来,国内玉米市场价格总体呈现震荡走高态势,部分时间段表现强势。时至9月份,主产区春玉米已收获上市,市场新增供应增大,加之夏玉米收获临近,尽管由于面积下降,但产量预期形势较好,使得后期国内玉米市场供应压力显现,预计玉米市场价格总体将呈现偏弱下行走势。

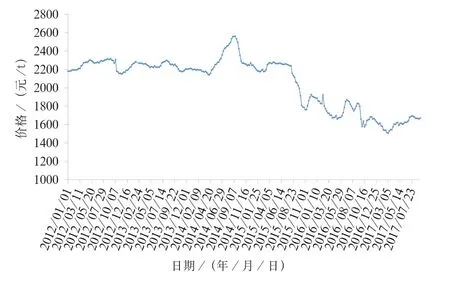

1 国内玉米市场价格总体呈偏强走势

2012年以来国内玉米市场价格走势见图1。

图1 2012年以来国内玉米市场价格走势

2017年以来,国内玉米市场价格呈现出明显的先弱后强、且伴随小幅震荡态势。其中,一季度在市场供应增大、市场需求持续低迷等共同作用下,产区玉米价格跌至年内低点;而随着国家有关部门陆续出台加工企业补贴政策等刺激补库积极性提高,二季度,国内玉米价格开始触底反弹,并稳步上涨,尤其是随着基层粮源的逐渐减少,企业补库意愿增强,推动玉米拍卖成交火爆;进入下半年,随着临储玉米拍卖持续进行以及出库数量的增加,市场开始理性看待玉米供应,现货商采购心态趋于谨慎,基本以随采随用为主,南北地区及港口玉米价格受拍卖价格及到货成本等支撑,整体以稳中小幅涨跌为主。特别是进入9月份,尽管产区春玉米已上市供应,主季玉米也即将收获,但一方面受春玉米上市日期同比推迟,难以有效衔接市场供应,另一方面随着环保督查进入尾声,饲料养殖需求稳中回升,加工企业陆续恢复补库,且部分企业库存紧张补库意愿较强,推动以华北地区为代表的玉米市场价格出现明显上涨行情。据监测,截至9月上旬末,山东潍坊地区深加工企业挂牌收购价1820元/t,较春节前上涨220元/t;天津地区二等饲料玉米进厂价1 840元/t,上涨180元/t;辽宁锦州港口二等玉米平舱价1 720元/t,上涨210元/t;广东蛇口港二等玉米报价1 780元/t,上涨150元/t。

2 预计2017-2018年度国内玉米市场行情“难言过度悲观”

目前,国内玉米市场已进入新陈供应转换期,而市场需求则呈现阶段性疲弱趋势,供需格局整体表现宽松。其中,从供应看,一方面玉米“去库存”持续进行,加之国家粮食局要求加强政策性库存玉米出库监管力度、加快出库速度,玉米出库难问题得到一定缓解;另一方面,各级储备将进入集中轮换出库期,贸易企业也将在迎新前加大库存玉米的销售力度,导致市场上陈玉米供应量有增无减;与此同时,南方销区进口谷物将迎来到货高峰,再加上随着新季早熟玉米的陆续上市,部分企业已将采购兴趣转向新粮,新、陈玉米及进口粮同时供应市场,对市场价格将形成一定打压。从需求看,受环保督查、深加工补贴结束、企业装置检修增加等影响,短期内玉米市场需求受到抑制,但在节日效应带动、规模养殖企业进入快速扩张期、深加工新增产能较大等带动下,后期玉米需求将稳步回升。综合来看,预计短期内国内玉米价格上涨动能不足,新季玉米大量上市后,预计开秤价同比将高于2016年,但收购市场呈偏弱态势将是主基调;从长期看,随着农业供给侧结构性改革的不断深入和“去库存”的加快,国内玉米新增供应量或将无法有效满足市场需求量,随着国内玉米库存的逐渐下降,国内玉米市场价格或将在此过程中逐渐筑底缓慢回升。

2.1 2017年国内玉米播种面积继续下降,总产将低于2016年

在调控政策和市场的双向引导下,2017年国内玉米播种面积继续保持大幅度调减态势,其中东北三省一区调减力度最大,据调查减幅约145.33万hm2。从全国看,预计2017年玉米总播种面积约0.355亿hm2,比2016年下降约166.67万hm2。自播种以来,尽管东北局部产区受到低温、少雨、干旱等不利天气,但总体上主产区气象条件有利于玉米生长发育。据气象部门监测,截至9月中旬,东北、内蒙古、华北西部、西北地区大部春玉米处于吐丝至乳熟期,西南部分春玉米已成熟收获;华北东部、黄淮大部、西北地区和西南地区南部夏玉米处于吐丝至乳熟期,黄淮西部部分已成熟;全国大部玉米发育期接近常年同期,春玉米、夏玉米一类苗比例分别为39%和26%。后期气象条件利于秋收作物产量形成,预计单产水平将较好,但由于播种面积下降较多,总产量将同比下降。综合各类情况初步预计,2017-2018年度国内玉米总产量约2.21亿t,比2015-2016年度减少1265万t。目前,东北局部地区已有新季玉米零星上市,品质普遍好于2016年同期,根据中长期天气预报,未来一段时间暂无早霜的风险,这也将预示着2017年东北玉米品质或将整体优于2016年。

2.2 玉米种植成本基本稳定,农民售粮周期将延长

受国家取消玉米临储收购政策,实行市场定价、价补分离等影响,2016年产玉米市场价格出现较大幅度回落,使得主产区农民种粮收益随之下降,种植玉米的积极性也受到一定影响,进而对新季玉米的种植成本形成一定传导作用。以东北地区为例,一方面,由于2016年玉米价格下跌、包地种植普遍亏损,2017年租地成本大幅下降,局部甚至出现裸租现象(种植补贴需归承租者),据调查,吉林中部玉米优势产区租地费用在3000~4950元/hm2,较2016年下降3 000元/hm2;另一方面,受宏观经济低迷影响,2017年人工、种子、农药、化肥等种植成本总体基本稳定,涨跌幅度较小。尽管主产区种植成本总体稳定(包地种植玉米的总成本同比下降),且产量预期较好,但考虑到2016年产玉米价格后期涨幅较大、国家会出台相关政策扶持(一次性收储、加工企业补贴等)、加工企业库存水平普遍较低、春节比2016年推迟等因素,产区农民对新粮价格的预期普遍较高,并存在一定的惜售心理,卖粮周期将会延长,新粮集中上量的收购压力也将减小。

2.3 政策性玉米拍卖成交价格仍将引领市场

自2017年5月份国家启动临储玉米竞价交易以来,拍卖市场前期呈现出明显的高成交率、高溢价特点。随着投放量的增大,以及成交粮源的批量出库,市场主体采购心理逐渐回归理性,尤其是进入8月份后,受需求不旺等影响,临储玉米拍卖成交价已接近底价,据统计,截至9月上旬末,国家投放的政策性玉米拍卖累计成交约4 520万t,在保证了市场有效供给的同时,又抑制了玉米及替代品的进口。

随着拍卖的持续,尽管我国玉米库存在稳步下降,但由于前几个年度收购量较多,导致历史库存基数太大,预计在一段时期内我国玉米库存水平仍将保持高位,对国内玉米价格上涨空间也将形成一定抑制。但与此同时,一方面,从库存结构看,在前几年的临储收购中,因收购标准一度控制在霉变率5%以内(往年均按照2%以内标准),再加上经过一段时间的存放,使得霉变超过2%的玉米数量占比较大,优质玉米特别是用于乳猪料的玉米存在缺口,在后期的拍卖中,优质优价的现象将表现明显;另一方面,从库存分布看,绝大数据临储玉米库存分布在东北三省一区,这将导致在后期玉米市场供应的青黄不接时期,市场价格面临的不确定因素增加,容易出现阶段性和区域性行情,比如拍卖时间、拍卖节奏、运力条件等等,都需要重点关注。

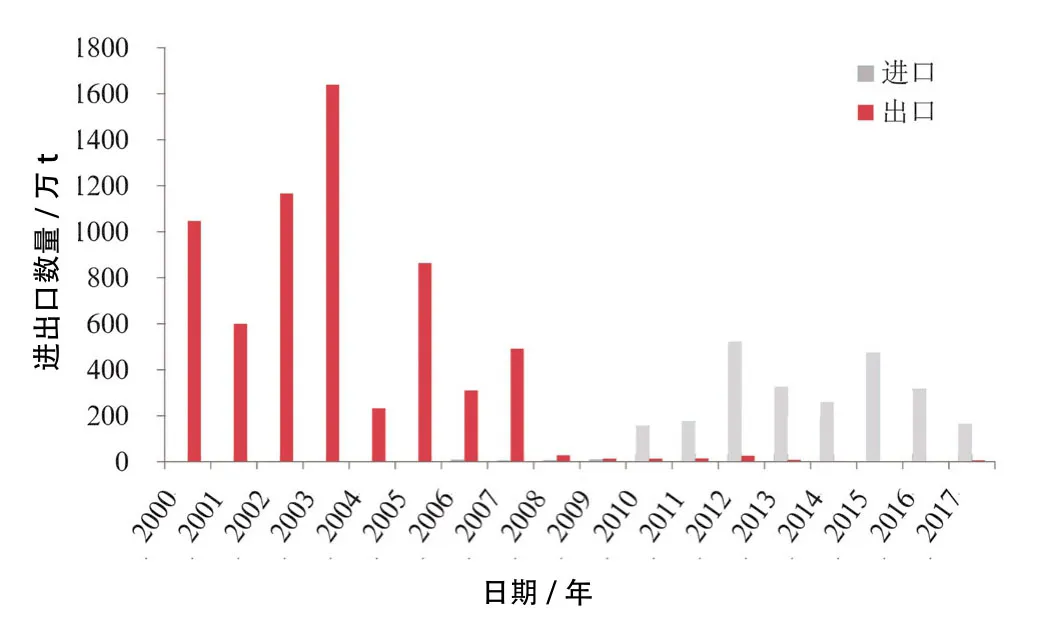

2.4 进口玉米保持低位,替代品进口仍将对国内玉米价格形成一定抑制

2000-2017年我国玉米进出口量见图2。

图2 2000-2017年我国玉米进出口量

随着国内玉米市场化改革的不断渗入,国内玉米价格也逐渐与国际市场接轨,2017年我国玉米进口量出现显著下降。据海关统计,2017年1-7月份我国累计进口玉米约165万t,同比减少43.8%,其中主要是从乌克兰进口,数量约120.6万t,同比减少54.5%;从美国进口约38.7万t,同比增加93.9%。另外,玉米替代品如高粱、大麦、DDGS等进口量总体虽有所下降,但高粱、大麦进口量仍居高不下,对国内玉米市场特别是南方销区玉米价格起到了一定的抑制作用。据海关统计,2017年1-7月份,我国累计进口高粱约357.8万t,同比减少20%;累计进口大麦约523.8万t,同比增加105%;累计进口DDGS约36.3万t,同比下降81%。

据美国农业部最新供需报告预测,2017-2018年度世界粗粮总产量约13.17亿t,比2015-2016年度减少4796万t;消费量约13.48亿t,比2015-2016年度减少651万t;产量略低于消费量,且产量减幅较大,使得2016-2017年度粗粮期末库存约2.3亿t,同比下降3129万t。这其中,预计2017-2018年度世界玉米总产量约10.33亿t,比2015-2016年度减少3860万t;总消费量约10.57亿t,比2015-2016年度减少100万t;期末库存约2.02亿t,比2015-2016年度减少2449万t,受此影响,本年度库存消费比约19.2%,比2015-2016年度下降2.3个百分点,但仍处于世界公认的安全警戒线水平。尽管总体上因产量下降,导致本年度包括玉米在内的世界粗粮供需关系同比偏紧,但由于以美国为主的主产国单产和产量数据超过市场预期,使得国际玉米期货价格呈现震荡偏弱态势,如果后期天气条件有利,预计期价仍将面临较大下行压力。基于此,玉米及其替代品的进口仍具有一定优势。据测算,截至目前,10月交货的进口玉米到南方港口完税价格1589元/t,进口高粱价格1784元/t,进口大麦价格1802元/t;而目前东北玉米到南方港口销售价1760~1780元/t。

3 预计国内玉米市场需求将保持增长态势

2017年以来,尽管饲料养殖消费偏弱、环保督查压力较大等,但受玉米加工补贴政策等支持,国内玉米市场消费仍呈现出明显的增长态势,突出表现在深加工企业盈利较好、开工率较高,规模饲料企业销量稳中向好。随着2017年产玉米即将大量收获上市,市场也进入新的消费年度,在国内饲料业稳步发展、规模养殖企业进入快速扩张期、玉米深加工产能扩张、进口预期下降等影响下,预计2017-2018年度国内玉米消费量将继续保持增长态势。据农业部9月份供需报告预计,2017-2018年度我国玉米总消费量约2.15亿t,比2015-2016年度增加385万t。其中,饲用消费量约1.35亿t,同比增加200万t;工业消费量约6025万t,同比增加200万t。

从饲料养殖看,据农业部数据统计,7月份400个监测县生猪存栏、能繁母猪存栏继续双双下降,其中,生猪存栏环比下降0.7%,同比下降4.8%;能繁母猪存栏环比下降0.9%,同比下降4.2%。据此计算,7月份生猪存栏量约35 223万头,能繁母猪存栏量约3557万头。目前生猪市场供应整体较为平稳,屠宰企业收购仍可满足需求,后期随着双节的到来,肉类消费将有所改善,对饲用玉米的需求也将随之回升。需要说明的是,因环保督查,目前多地推进禁养区畜禽养殖场的关闭及搬迁,除四川、湖南、广西外,其余各地预计均在2017年底前完成。受此影响,畜禽产品供应量有所下降,存栏水平也略有降低。但与此同时,在国家的扶持下,规模化养殖发展迅速,全国“南猪北养”产业布局转移速度加快,再加上随着人们生活水平的提高,对畜禽类产品的需求较为庞大,客观上也支撑饲料养殖业稳步发展,由此预计国内玉米饲料消费量将保持稳步增长态势。

从深加工业看,我国经济发展的稳中向好、玉米价格市场化改革及国家和地方政府对深加工给予补贴等利好,推动国内玉米深加工行业呈现出一波明显发展势头,企业盈利水平、开工水平双双提高,特别是受补贴政策支撑,前几年表现低迷的东北玉米深加工企业绝大多数保持满负荷开工状态。尽管随着补贴的结束,深加工企业停工检修增多,开机率有所下降,但整体仍处于盈利水平。后期受效益和政策的支撑,预计未来几年国内玉米深加工业将进入集中扩张期,据不完全统计,2017年、2018年两年内国内将新建成1 400万~1 500万t的玉米加工能力,其中东北地区2017年秋季上马的玉米加工产能将超过600万t。如果新年度国家继续出台深加工补贴政策,或将进一步刺激产能的扩张速度。据国家粮食局称,当前,我国玉米等部分粮食品种高仓满储,需要通过发展粮食产业经济带动粮食库存消化;要着力增加功能性淀粉糖以及用于保健、化工、医药等方面的玉米精深加工产品有效供给,减少相关产品进口依赖;发展纤维素等非粮燃料乙醇,在保障粮食供应和质量安全的前提下,着力处置霉变、重金属超标、超期储存粮食等,适度发展粮食燃料乙醇;探索开展淀粉类生物基塑料和生物降解材料试点示范,适应绿色发展新要求,培育战略性新兴产业,释放新兴消费潜力,加快消化政策性粮食库存;同时,要积极支持地方出台有利于精深加工转化的政策,促进玉米深加工业持续健康发展。

在此发展趋势下,由于国内玉米播种面积在农业供给侧结构性改革的深入推进下短期内仍将成减少态势,玉米产量的下降与需求量的增加将导致国内玉米供需格局在未来几年发生逆转,其中,2017-2018年度国内玉米新增供应量或将不能有效满足需求量,年度内产需缺口或将出现,这一趋势也将在一定程度上加快国内玉米的“去库存”进程。

[1] 中华人民共和国国家发展和改革委员会. 2017年国家将在东北三省和内蒙古自治区继续深化玉米等收储制度改革[EB/OL].(2017-03-23)[2017-04-23].http://www.ndrc.gov.cn/gzdt/201703/t20170323_841854.html.

[2] 中央气象台.全国农业气象周报[EB/OL]. (2017-09-11)[2017-09-15].http://www.nmc.cn/publish/agro/tenweek/index.html.

[3] 中华粮网. 2017年8月国际粮油市场月报[EB/OL].(2017-09-06)[2017-09-10].http://www.cngrain.com/EncryArt/629317_A.

[4] 中国农业信息网. 2017年9月中国农产品供需形势分析[EB/OL].(2017-09-12)[2017-09-15].http://www.agri.cn/V20/SC/gxxs/201709/t20170912_5812906.htm.

[5] 农业部畜牧业司. 2017年7月份400个监测县生猪存栏信息 [EB/OL].(2017-08-15)[2017-09-15].http://www.xmys.moa.gov.cn/xxjc/201708/t20170822_5791192.htm.

[6] 张务锋.国办印发《意见》大力实施“中国好粮油”行动增加绿色优质粮食供给(政策解读)[N].人民日报,2016-9-10.

Domestic Corn Market Situation and Prospects in 2017

JIAO Shanwei

(Zhonghua Grains Network, Zhengzhou 450046, China)

Since entering 2017, the domestic corn market has experienced a short-term decline, by the subsidy policy, auction policy, environmental supervision and other effects, the second quarter after the gradual rise in corn prices under the trend of shock adjustment, stage, regional market performance is outstanding. The new market year is about to begin, in the new season corn production is expected to decline, and the market demand will continue to grow in the pattern, the country continue to promote the "market pricing, price subsidy separation" and encourage all types of active market acquisition policy, In the "cut stock" policy will still have a signif i cant impact on the market situation, the latter is expected to post the domestic corn market prices will be mainly weaker and weaker, and will be at the possibility of a substantial change.

corn; market price; production situation; planting cost; policy; import; consumption

F326.11

A

1003-4749(2017)10-0012-05

2017-09-13

焦善伟(1982-),男,河南郑州人,中华粮网易达研究院首席研究员,主要从事粮食市场分析研究工作。