危改补助资金“补”了谁家“助”了何人

——吉安市××县农村危房改造补助资金审计方法

2017-11-01吉安市审计局

■吉安市审计局

危改补助资金“补”了谁家“助”了何人

——吉安市××县农村危房改造补助资金审计方法

■吉安市审计局

2017年春节前后,吉安市审计局派出审计组在对某县2016年保障性安居工程跟踪审计中,通过精心组织、周密部署,在5600多户农村危房改造补助对象中,运用计算机审计技术进行大数据比对分析筛查疑点,有针对性的入户调查了19个乡镇98个村168户危改户,发现并移送6起86户存在违法违规问题线索,占调查户数的51.20%,涉及88人,违规领取、骗取危房改造资金共计82.55万元。我们的做法是:

一、精心组织准备足,周密谋划突重点

1.开好“两个会”、上好“一堂课”、制定好一个方案和一张调查表。俗话说“磨刀不误砍柴工”,审计组进点后,没有急于奔赴各相关单位实施具体的审计工作,而是利用二至三天的时间作好相关的准备工作。一是开好了审计进点会和相关单位情况介绍会,初步掌握了解了该县危改计划任务及实际实施情况,资金收支情况及危改资格申报审批程序、资金拨付使用审批程序等;二是上好了危改政策法规知识课,学习审计工作方案及中央、省、市、县有关危改法规和制度规定,使用参审人员掌握危改政策;三是制定好了一个切实可行的现场审计实施方案,做到分工明确,责任到人。制定了一张入户调查表,便于操作。

2.锁定审计方向和重点。对农村危旧房改造,审计组以申请补助人员是否符合条件、是否存在重复申报、经办部门业务管理是否完善为审计重点;以危改办和乡财局“一卡通”申报和发放危改补助资金台账为基础数据;以其他单位相关联信息为辅助数据进行比对分析,发现疑点,确定调查重点。

3.采集关联数据。根据审计组制定的审计实施方案,具体采集了以下含有身份证号码信息的数据信息:村建办的各村支书、民政局的各村委会主任以及各乡镇的村两委成员信息;房管局的房产登记人员及享受住房租赁补贴和实物配租、棚户区改造人员信息;财政局的财政供养人员信息;民政局的集中供养五保户、低保户人员信息;扶贫办的建档立卡贫困户人员信息;危改办和乡财局“一卡通”申报和发放危改补助资金台账信息;危改办的前一年享受了危改补助人员信息等。

二、大数据分析现疑点,调查核实定问题

将所有取得的外围辅助数据信息整理成标准数据表,并导入数据库,运用SQL语句,分别与两个基础数据表(财政一卡通资金发放数据表、危改办危改申报人员信息台账表)进行比对分析,筛查出多个疑点表。对疑点问题有针对性的进行重点调查,在入户调查之前,落实好调查人和被调查对象,做到调查事项心中有数,有的放矢。查清楚危改补助资金到底“补”了谁家,“助”了何人。

运用大数据对比分析发现的疑点并据此入户调查核实确认的问题如下:

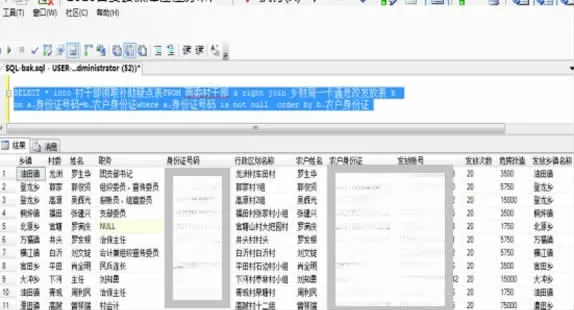

1.村干部利用职务便利,以权谋私,弄虚做假为自己或亲属套取农村危房改造补助。审计人员将前期采集的村干部人员信息与农危改造补助发放一卡通信息进行对比分析,发现150人次村干部领取补贴219.55万元的疑点。语句方法:

SELECT *into村干部领取补助疑点表FROM 两委村干部 arightjoin乡财局一卡通危改发放表 bona.身份证号码=b.农户身份证 wherea.身份证号码 isnotnullorderby b.农户身份证

审计组对“村干部领取补助疑点表”中所涉及的人员进行逐个入户调查核实取证,入户调查了67户(含村干部以村代建,交钥匙工程),审计认定31位村干部利用职务便利,以权谋私,弄虚做假为自己或亲属套取农村危旧房改造补助资金30.55万元。

2.集中供养五保户违规领取农村危房改造补助。将危改办危改补助发放台账信息与民政集中供养的五保人员信息进行对比分析,发现15个集中供养五保人员领取危改补助22.75万元的疑点。语句方法:

SELECT *into五保人员领取危改补助疑点表 FROM 建设局危房补助台账 aright join民政五保供养人员信息 bona.身份证号=b.身份证号 wherea.身份证号 isnotnull orderbyb.身份证号

审计组对“五保人员领取危改补助疑点表”进行逐个入户调查核实取证,入户调查了6户,审计认定有3个集中供养五保户违规领取农村危旧房改造补助资金5.55万元。

3.享受棚改补助人员(或租赁补贴人员)同时又享受危改补助。将一卡通危改发放表与棚改人员信息(或租赁补贴人员信息)进行对比分析,发现10人享受了棚改补助(或租赁补贴)同时又享受了危改补助资金18.45万元的疑点。语句方法:

SELECT *into享受棚改补助人员同时享受危改补助疑点表 FROM 乡财局一卡通危改发放表 arightjoin棚改信息表 bona.农户身份证=b.身份证号码 wherea.农户身份证 is notnullorderbyb.身份证号码

审计组对“享受棚改补助人员(或租赁补贴人员)同时享受危改补助疑点表”进行逐个入户调查核实取证,入户调查了10户,确认有3人享受了棚户区改造补助(或租赁补贴),同时又享受了农村危旧房改造补助3.10万元。

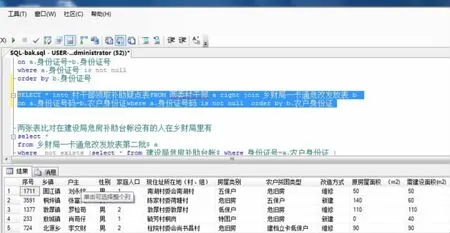

4.有商品房人员享受了危改补助。将一卡通危改发放表与房管部门产权登记信息进行对比分析,发现59户(64人次)有房人员享受了危改补助资金53.675万元的疑点。语句方法:

SELECT *into有房人员享受了危改补助资金疑点表 FROM 乡财局一卡通危改发放表arightjoin产权登记信息表 bona.农户身份证=b.身份证号码 wherea.农户身份证 isnot nullorderbyb.身份证号码

审计组对“有房人员享受了危改补助资金疑点表”进行逐个入户调查核实取证,目前调查了59户,确认43人有住房或商铺违规享受了农村危旧房改造补助39.65万元。

5.同一家庭多人重复申报享受危改补助。将建设局补助台账中的一卡通账号进行汇总,筛选出不同人员使用相同一卡通账号的疑点人员142人,涉及资金248.2万元。语句方法:

select*from 建设局危房补助台账 where一卡通账号 in(select一卡通账号 from 建设局危房补助台账 groupby一卡通账号 having COUNT(一卡通账号)>1)疑点表”进行逐个入户调查核实取证,入户调查了6户,发现郭某某与裴某某,叶某勇与叶某强存在同一家庭重复申报农村危房改造补助,涉及4人,重复多享受补助合计1.50万元。

审计组对“不同人员使用相同一卡通账号

6.财政供养人员违规领取危改补助资金。将一卡通危改发放表与财政供养人员信息进行对比分析,发现6人存在财政供养人员领取危改补助资金4.075万元的疑点。语句方法:

SELECT*into财政供养人员领取危改补助资金疑点表 FROM 乡镇财政供养人员信息表 arightjoin乡财局一卡通危改发放表bon a.身份证号码=b.农户身份证 wherea.身份证号码 isnotnullorderbyb.农户身份证

审计组对“财政供养人员领取危改补助资金疑点表”进行逐个入户调查核实取证,入户调查了4人,经核实确认有4人属于财政供养人员违规享受了危改补助2.20万元。

三、大数据审计显神威,效率高、质量好

本次审计中农村危房改造补助具有“对象多、分布散、资金大”等特点,涉及的单位多、数据杂,如果采取抽查审计、逐户调查等传统审计方式很难全面开展审计,并且效果不理想。审计组谋定而后动,采集有关单位辅助数据与乡财局及危改办一卡通基础数据进行一一比对分析,筛查出大量有价值的审计疑点,成效明显,为入户调查确定重点、提高审计效率、保证审计质量发挥了积极作用。

对上述农村危房改造补助资金使用中存在的违法违规问题,审计已移送纪检部门处理,违规领取、骗取资金已追回,有关责任人员受到党纪政纪处分。

(作者:黄廉传 杨王太 李晓院 吴克安 侯俊丽 文 宁)