本土便利店的危机感

2017-10-26毛怡玫

毛怡玫

2017年8月,罗森终于进驻南京。

传播更广的一个消息是,在南京同时开业的5家罗森,人们排起长队,搬空货架,罗森甚至派出了5辆冷链车随时待命,为新开门店提供全天候的补给。开业第二天,罗森南京丹凤街店的日销售额就达到11.8万元,打破罗森进入中国后单日单店销售的最高纪录。

曾经几乎垄断了南京便利店行业的苏果也提前作出了应对。在与罗森5家新店之一的绿地之窗店仅仅相隔100多米靠近南京南站的锦绣路上,一家苏果第三代便利店“好的”的装修也接近尾声。

这算得上是本土便利店面对所在城市进驻外资便利店品牌的自然反应。中国有便利店的城市中,还有很大一批并没有引入外资品牌。这些城市通常会有一到两个占据很高市场份额的本土便利店品牌,主导了整座城市的便利店业态。不过一般来说,本土便利店品牌的经营水平与外资便利店始终存在一定差距,因此外资便利店新进城市时,无疑会让本土品牌如临大敌。

外资便利店在扩张之前总是需要系统性地评估整个大区域的城市体系,再理性地作出决策。而本土便利店没有这个先天包袱,它们在城市中只要找到机会,就会扎根下来,这让一些城市形成了独特的便利店业态竞争格局。

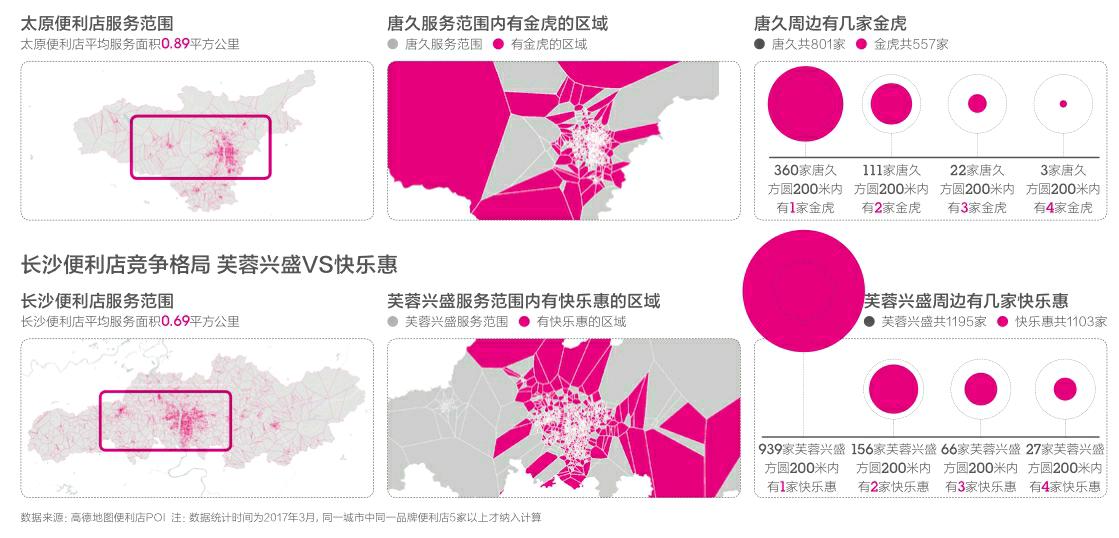

根据第一财经·新一线城市研究所從高德地图采集的数据,长沙当前总共有17166家便利店。如果测算它们的服务面积,那么长沙平均每家便利店可以服务0.69平方公里。

芙蓉兴盛和快乐惠是长沙门店数量最多的便利店品牌,这两个品牌的便利店数量在高德地图上都显示为1100余家。其中,你能在939家芙蓉兴盛周边200米的范围内找到1家快乐惠—这意味着走在街上,很大几率你能在200米内同时看到芙蓉兴盛和快乐惠。当我们把快乐惠的位置落在地图上,再与芙蓉兴盛的服务范围相匹配时还会看到,在长沙的中心城区,几乎所有芙蓉兴盛的服务范围内,都有快乐惠的门店。

太原是另一个典型的拥有双寡头便利店品牌的城市。在这里,几乎没人不知道唐久与金虎便利店—它们是太原本土便利店数量最多的两个品牌。唐久也是3年前京东在太原选择的第一家O2O合作门店。这两家本土便利店的数量占了太原所有便利店的10.26%和 7.14%。

不过唐久和金虎之间不如芙蓉兴盛和快乐惠挨得那么近。在801家唐久中,你能在其中360家的200米范围内找到1家金虎,能在111家唐久的200米范围内找到2家金虎。

在所有一线、新一线和二线城市中,太原和长沙这两个城市的便利店“赫芬达尔指数”是最高的。

赫芬达尔-赫希曼指数,简称赫芬达尔指数,是一种用来测量产业集中度的综合指数,计算的是某一领域所有企业市场份额的平方和。你也可以将它理解为垄断指数,简单来说,指数越高市场集中度也越高,当市场处于完全垄断时,指数等于1。

除了太原和长沙,南京、东莞的赫芬达尔指数同样排名前四,而人们印象中便利店非常多的上海和深圳,垄断指数并不高—这不难理解,沪深两城拥有更丰富的连锁便利店品牌。不过如果根据美国司法部利用赫芬达尔指数作为评估某一行业集中度的指标时定出的“>0.1为垄断”的标准,中国城市的便利店市场还都处在充分竞争之中。

罗森的进入也许会挑战苏果原本在南京的垄断地位—苏果便利店,包括其第三代店铺“好的”的数量,占到了南京所有便利店的7.3%。

按照日本和中国台湾的经验,当人均GDP达到5000美元时,便利店行业将进入快速成长期;达到1万美元时,便利店行业竞争加剧。在49座一线、新一线和二线城市中,近7成城市的人均GDP已超过1万美元,它们都具备了便利店生存的基本环境。

与武汉罗森合作的中百集团,在2017年上半年关掉了18家大卖场、44家超市,但新增了68家便利店。在超市和大卖场业绩持续下滑的背景下,符合城市人及时性、随机性需求的便利店成了近几年零售行业关注的重点。

但是,开便利店是件辛苦的事情。最多的时候,欧洋在深圳经营着5家美宜佳,因为9点还要到自己的装修公司,他每天早上6点不到就要起床,去店里收营业款、存货款和订货。现在,他只保留了其中经营得最好的两家门店,其他的都已转手。

“美宜佳在商业中心的位置一年下来才开几家门店。”欧洋观察到,主要依靠加盟来扩张的美宜佳在深圳市中心新开店的速度还是非常谨慎,“因为要防着7-ELEVEn和全家。”

7-ELEVEn和全家便利店已经占据了深圳商业资源最集中的几片区域,比如深圳南山商业文化中心区、罗湖天龙商业城附近。处于深圳湾CBD核心的茂业时代广场1公里范围内,进驻了2家全家、7家7-ELEVEn,它们在这里合围了开在海德三道滨海之窗的唯一一家美宜佳。但在关外,本土便利店几乎占据了所有区域。

城市中的布局差异意味着,本土便利店和外资便利店采取了两种截然不同的拓店模式。

“本土便利店在初创期,背后很少有足够的资金支持,难以广泛占据城市中心区域。它们要依靠前期开店的现金流再来持续拓展。”店驰创始人邱浩这么解读其中的原因,店驰是一家为连锁零售企业提供选址管理服务的公司。“外资便利店的开店逻辑是先战略投资,占据城市中心区域的关键位置,打出品牌。和大多数外资品牌的战略一样,外资便利店进入中国市场时,也都设立了一定的战略亏损期。”他说。

这也不难理解为什么欧洋会在加盟7-ELEVEn还是美宜佳的问题上選择了后者。

欧洋算过加盟这两个品牌前期要投入的资金。因为当时7-ELEVEn给欧洋推荐的店铺选址在CBD商业中心区域,加上转让费、月租金等费用,开业前就要投入近100万元。而加盟美宜佳需要投入的前期资金差不多是这个价格的1/3。“如果同样是投100万元,我宁愿在关外开3家美宜佳,因为不需要一口气拿出那么多资金。”他这样总结道。

便利店“要处在人流动线的上游”“最好选择8米宽的铺面”“铺面最好处于路口转角位,能被两边来往的人看到”—欧洋在选址上有自己的一套逻辑。在他经营过的5家门店中,有3家的选址是他自己一条条街道“扫”出来的。

但并不是每家便利店都能找到如此理想的位置。根据计算,以北京为例,仅6.18%的便利店开在交叉路口20米的范围内—也就是标准的“路口”。并且这些路口便利店中的大部分都开在丁字路口。

路口通常是便利店门店选址的黄金地段,但它们的竞争对手不仅仅是其他品牌的便利店,超市、水果店之类的小业态零售店,或是餐馆、中介、理发店等其他行业都有可能成为对手。一些热门铺位出租转让告示一经贴出,瞬间就会被秒杀。

“大部分的本土便利店在选址上存在的问题是缺少战略规划,很少管理到基盘。像我们接触的这么多客户,有不少都不知道基盘的概念。”邱浩说,外资便利店在进入一个城市时,会收集这个城市各种各样的商圈、集客点等位置来做分析,分析这个城市有多少地方是开店的最佳选择。如果看中某个位置,即便当前还是个小餐馆,也会纳入数据库,只要有一天这个餐馆不再续租,这个位置立刻就会变成它们的目标—这就是便利店选址的基盘。对便利店选址做基盘管理,也是邱浩目前的创业项目店驰在做的事情。

通常外资便利店的城市扩张路径是先进入一线城市,再进入消费力高的新一线城市。但本土便利店的城市扩张更像是人口流动带来的自然结果,更容易辐射周边城市和省会。

美宜佳是邱浩还在海鼎工作时的客户,海鼎是一家为零售行业提供ERP系统解决方案的公司,服务过很多便利店品牌。在邱浩看来,美宜佳能从广东走出去,与那里聚集了大量外来打工者有关,并且它的扩展顺序也大致依照来自不同省份的打工人数多寡—从广东到福建,再到湖南、湖北、江西、广西等。

欧洋起初加盟美宜佳就是类似的想法。他看到妻子的江西老乡加盟的美宜佳便利店赚了钱,于是也想加盟—同期其他的江西老乡都一股脑儿从开出租车改行开便利店。“最多的时候,这群江西老乡能开到七八十家便利店,现在还剩下二十多家吧。”欧洋说。开便利店很辛苦,如果在一两年内赚不到钱,很容易放弃。但当他们回到老家,就能把便利店概念带回去。

站在台北街头,360度转一圈,一定能找到至少2家7-ELEVEn,邱浩和欧洋的便利店启蒙都来自中国台北和日本的经历。即便到了现在,外资便利店还是本土便利店的参照标准。

在接触便利店之前,欧洋和大部分人一样,觉得便利店只是在货架上摆货,把东西卖出去的小商铺。但随着了解的深入,他发现便利店里的门道很多。现在,更新完店里的促销信息后,他通常就会到最近的全家门店里待一下午,看看他们店员的促销话术是怎样的,商品是如何陈列的,有时候他也会去不同的商圈店或社区店,学外资便利店对不同属性店铺的商品品类选择。

去年,美宜佳更新了一次logo和店铺招牌,购物塑料袋的材质也变得更加厚实有质感。欧洋说:“这些更新都是参考外资便利店的,美宜佳很少会完全独立创新,很多都是参照外资便利店,因为试错的成本对方已经付出了。”

但这种皮毛的学习并不意味着能取代日本三四十年的便利店发展经验。尤其是对于那些已经有外资便利店进驻的新一线和二线城市来说,本土便利店品牌会直接遭遇外资品牌在综合运营能力上的强大优势。

邱浩认为,品牌建设能力和商品开发能力是本土便利店共同的短板。而这两种能力又相互影响。便利店的品牌建设意味着企业有更明确的价值观和落地能力,以及更多的差异化商品。7-ELEVEn的自有品牌,能卖出比品牌商品更贵的价格,是以大家认同7-ELEVEn这个便利店品牌为基础的。而顾客能在7-ELEVEn获得完全不同的商品与服务体验,这又进一步增强了对这个品牌的认同感。

从2011年开始就在青岛的日资便利店迷你岛做店员的袁雯,最近放弃了上海的工作加入了南京罗森,担任店铺运营。在过去6年的便利店职业生涯中,她还陆续在7-ELEVEn做过店长、督导以及总部运营支援,后来她也到了邱浩的店驰服务本土便利店客户。

她所在的便利店圈子里,有很多朋友从外资便利店出来,创立了自己的本土便利店品牌或者成了鲜食供应商。在她看来,外资便利店确实为本土便利店培养出了很多人才,但自己还是更愿意选择在外资便利店工作,“外资品牌的供应链更可靠,沟通管理也还是比本土品牌强很多。”

2010年邱浩在海鼎升任副总经理,他把海鼎连锁零售业务线中90%以上的资源和精力聚焦到了便利店,而不再主动开拓卖场和超市业务。“当时我已经预判出商超卖场会逐渐受到电商的冲击。”邱浩说。在当时向股东汇报的PPT上,他写下了一行字—臭美的、跑腿的、进嘴的。其中“跑腿的”指的就是便利店,是动动腿几分钟就可以获得急需商品的消费场景。

京东和阿里巴巴近期相继开出线下便利店,加上具有技术突破的无人便利店概念走红,把便利店行业带向风口。但事实是,真正入局的人很少。“即便资本能在短期内推动品牌影响力的建设,但背后的供应链,特别是商品开发能力,不是一家便利店单单靠融资就能在短时间内完善的。”邱浩说。endprint