民间非正式金融借贷风险:传染、嬗变与控制

2017-10-21石涛

石 涛

(河南省社会科学院 经济研究所,郑州 450002)

民间非正式金融借贷风险:传染、嬗变与控制

石 涛

(河南省社会科学院 经济研究所,郑州 450002)

利益和欲望、不对称信息、“互联网+”是借贷风险传染的核心要件,利率、信息是借贷风险传染的关键渠道,个体风险聚集和风险的社会渗透是民间非正式金融借贷风险传染的路径;借贷风险嬗变形式由封闭式借贷风险点式“孤岛”发展为面级串联式“孤岛”,最终升级为球式借贷风险“孤岛”群。为此,需强化对以社会道德、集体惩罚等为主的点式“孤岛”内部控制,同时,逐步实现民间非正式金融借贷关系阳光化,建立以民间非正式金融借贷信用体系、借贷风险预警体系在内的区域民间非正式金融借贷风险控制体系,加大对球形“孤岛”风险的控制能力。

民间非正式金融;借贷风险;传染机理

一、引言

民间非正式金融风险内生于金融体系,却又游离于金融监管体系之外,化解难度高,交叉传染性强。借贷风险作为民间非正式金融风险的典型形式,在近期国内民间金融风险爆发案例中凸显出来。从借贷风险产生的原因来看,合约执行机制人格化和资金使用者的活动完全处于有效监管范围之外是民间借贷危机的根源,国内紧缩性的融资政策[1]以及中小企业借贷成本上升[2]助推了民间借贷危机的爆发。除此之外,导致民间借贷危机产生的因素还包括借贷行为不规范[3]、监管不当及缺乏信用风险控制[4]等,相应地,借贷风险的存在类型有信用风险[5]、监管缺失风险[6]、担保风险[7]等。

民间非正式金融借贷行为的特点决定了其风险传播的独特性。现有研究成果中关于民间非正式金融风险传染性的主要有三个方面。一是民间非正式金融风险的传播途径和传播范围。通过民间金融借贷关系网络系统中各相关利益者或各个运行环节的相互作用,金融风险在其相关链条中快速传导,最终演化成系统性风险[8]。二是民间非正式金融风险的传染效力。民间非正式金融初段风险危害性较小,波及范围窄,后段传播速度快、范围广,社会破坏性较大[9]。三是民间非正式金融风险传染控制。现有研究主要集中在民间借贷风险的识别及处理上,民间借贷风险的识别及预警方式包括FR概率模型[10]及KLR模型等,民间借贷风险的处理方式包括担保、信贷风险监测、信用体系建设、金融法制规范等[11]。总体而言,学者们对民间金融风险进行了较为广泛的研究,但成果过多地集中在民间金融风险的成因以及处理上,缺乏对民间非正式金融借贷风险传染、嬗变机理的系统性分析[12]。基于此,本文在现有学者对民间金融风险研究的基础上,梳理民间非正式金融借贷风险的传染机理、嬗变形式,探索民间非正式金融借贷风险的控制机制,为控制民间非正式金融借贷风险和规范民间金融市场提供有益参考。

二、民间非正式金融借贷风险的传染机理

借贷风险传染是金融市场中一种较为复杂的社会现象,由于民间非正式金融组织有很强的内生性,民间非正式金融借贷风险也就具有自身的特殊性。作为一种典型的社会群体性行为,民间非正式金融借贷风险持有者作为一个引力磁场,一旦发生违约行为,将更多地基于血源、地缘、业缘等要素通过信用磁场传染,并通过多米诺效应加速事件风险的传播与升级,最终导致借贷危机。

(一)传染要素

1.借贷风险的源头:利益与欲望

利益是借贷风险持有者关注的核心[13]。在利益平衡的状态下,借贷风险持有者不会发生借贷风险,但在欲望的驱使下,借贷风险持有者会突破道德、法律的约束而获取超过预期收益的利益,最终导致个体风险。由于个体风险影响力较弱,个体风险持有者并不会扩大借贷市场风险的边界。如果欲望驱使导致的是群体性“逐利事件”,那么借贷风险边界将会由点升级成面,再逐渐升级为片,最后波及整个借贷市场。一旦风险边界超过了市场预期,将会导致借贷市场产生基于利益损失的恐惧心理,进而导致个体产生非理性行为,加速片状风险边界的扩大。

2.借贷风险传染的加速素:不对称信息

不对称信息是借贷风险传染的加速素。信息作为借贷市场稳健性发展的关键要素,是借贷风险传染的核心。在信息对称的情况下,我们可以有效地挖掘、预警、控制借贷风险,避免市场损失。在信息不对称的情况下,借贷行为人很难甄别信息的准确性、可靠性、真实性。基于共同利益关系,大部分利益相关者会有偏好地规避借贷风险信息,而选择相信利益群体的信息,在群体利益依赖下,借贷风险信息被有偏好地传播。这一信息传播导致信息本身发生扭曲,即信息本身的真实性受到损害。同时,基于情感的认同,非利益群体者也会有偏好地选择接受借贷风险信息,如个别微博大“V”们会不加甄别地进行信息传播,进一步加大信息甄别的难度。正是借贷行为人之间以及“局外人”之间不对称信息的传播,扭曲了信息本身的真实性,加快了风险传染的速度,增加了借贷风险破坏力的强度。

3.借贷风险传染的新媒介:“互联网+”

“互联网+”时代借贷风险传染的速度倍增。由于民间非正式金融组织自身具有封闭性,因此血缘、地缘、业缘成为借贷风险传染的传统载体。但在“互联网+”时代,民间非正式金融借贷风险的传染不再是封闭环路,而是以微信、微博等新兴媒介为载体,这一方面加速地缘、血缘、业缘之间借贷风险传播的速度;另一方面,在社会道德等情感因素的干扰下,微信、微博等自媒体传播借贷风险行为成为“局外人”一种内生性的自发行为,拓展了风险传播的边界,外溢成以网络大V等为代表的“局外人”加入的社会性传染。此外,当前网络舆论舆情治理机制的不健全也加速了借贷风险传染的速度。

(二)传染渠道

如果说利益与欲望是民间非正式金融借贷风险产生的核心要素,那么利率波动就是借贷风险传染的起点。作为资产定价的重要参考标准,利率是民间非正式金融借贷行为成本与收益的重要参考,利率的波动导致投资者决定投资不同产品,并通过互联网等新兴媒介来进行投资回报率信息的传播,最终资金、借贷行为人作为风险传染的载体,将风险进一步扩散到借贷市场。

1.利率渠道

鉴于正规金融的信贷错配以及民间非正式金融的低门槛、高收益,资金的逐利性一定会使其流向利率更高的民间非正式金融借贷市场,使得民间非正式金融风险传染至正规金融风险系统。由此可见,利差是民间非正式金融借贷风险在利率渠道传导的关键要素。目前我国正规金融组织的融资门槛较高、速度慢,这导致中小企业基本上被排斥在外,而民间非正式金融组织融资门槛低、审批速度快,正好满足了经济转型下中小企业对资金需求量大、需求时效性强的现实。但是,中小企业自身信用、资信较差,风险显著高于大企业,因此民间非正式金融借贷行为蕴藏了较大的借贷风险。对于民间非正式金融资金供给者而言,借贷行为产生了相对于正规金融借贷多倍的收益,吸引部分投资者通过如房产抵押到正规金融组织获得授信等方式来进行民间非正式金融借贷行为,这就使得民间非正式金融借贷风险通过利率渠道感染到正规金融市场。2013年温州民间借贷危机以及2015年河南省安阳等地借贷风险的爆发都很好地证明了利率差异渠道的投资风险。

随着以P2P为代表的互联网金融理财产品的出现,较高的投资回报率和较低的投资门槛使得互联网金融市场也吸入了一部分正规金融市场的资金。但是,由于目前P2P项目的监管体系尚不完善,以及部分P2P企业违规、跨范围经营,导致了以“升付贷”、“投资无忧贷”等为代表的国内P2P公司倒闭,片面追求高额投资回报率的借贷行为人最终难以收回本金。可见,互联网金融平台也是通过以利率为基准的投资回报率这一纽带,将互联网金融风险传染至正规金融市场。

2.信息渠道

资金具有敏锐的嗅觉,能够明显感知到获利信息。合理的信息传导机制能够有效地传递获利信息,降低借贷风险发生的概率及危害程度。在互联网金融尚未盛行之前,民间非正式金融借贷行为主要发生在以合会为代表的小微型金融组织之间,此类金融组织的信息透明,惩罚机制明确,能够通过成员之间的信息来相对准确地判断金融借贷风险。而以P2P为代表的互联网金融的出现不仅拉低了投资门槛,拓宽了投资渠道,最为关键的是相对提高了借贷市场的信息透明度,从而使得投资者能够有效辨别投资产品存在的风险后再决定是否投资,例如国内的“宜人贷”就很好地提高了相应产品的信息透明度,并于2015年12月19日在美国纽约交易所上市,成为在该所上市的中国互联网金融第一股。

不合理的信息传导机制是民间非正式金融借贷行为面临的更为突出的现实问题。从当前国内民间非正式金融借贷风险较为典型的“非法集资”案例来看,大多数资金需求者一方面抛出较高的投资回报率来吸引投资者,另一方面通过“绑架”政府、社会名流和虚构资产等诸多方式拔高自身资信,从而吸引投资者投资。可以认为,虚假信息是产生借贷风险的重要源头,这一方面是因为国内民间借贷市场的监管体制机制不完善,使得民间非正式金融借贷行为不够规范,缺乏严格的信息审查,难以保证借贷行为人担保等资料的真实性;另一方面也由于民间非正式金融借贷行为人缺少金融风险意识宣传和教育,缺乏金融风险辨别及防范能力,造成了虚假信息盛行。

(三)传染路径

作为一种聚集性较强的社会行为,借贷行为本身就是一群社会人的交易行为。因而,借贷风险传染的路径主要包含两个层面:一是个人和企业等个体;二是社会层面,表现为以个人和企业为代表的借贷行为人个体借贷风险的集聚与爆发,并由经济体引发较大规模的社会群体性风险,最终导致区域金融危机的爆发。

1.个体风险的聚集

民间非正式金融借贷行为的行为主体多为个人和小微企业。在企业跑路、投资项目破产等各种干扰因素的影响下,个体行为人难以偿付贷款导致借贷风险,借贷行为链出现缺口,突出表现为资金链断裂。为了弥补风险的损失,大多数借贷人会采取延长收益期限或提高收益利率等方式强制性留住投资人,同时,通过高收益引诱“新进”投资人。在信息不对称情况下,政府金融监管机构难以有效察觉,因此这种以旧债还新债滚雪球的方式暗藏于民间非正式金融借贷市场,并最终导致个体借贷风险聚集。近些年来,国内以“吴英非法集资案”为典型代表的借贷风险的爆发多为个体风险的疯狂聚集,最终导致借贷风险越来越高,造成了极大的社会负面影响。

2.风险的社会渗透

风险的社会渗透有两种方式。一种是居民个人以家庭为主要传导形式的社会风险渗透,波及面及破坏力相对较小。居民个人投资失利、失业等导致的借贷风险会通过血缘、地缘等方式向社会扩散。另一种是以企业为代表的借贷风险对社会的渗透,波及面及破坏力相对较大。企业被视为社会经济的细胞,每一个感染了借贷风险的企业就如坏死的癌细胞,通过企业之间的关联性交易而相互感染,导致实体经济的部分功能难以发挥作用,如果不强制治理将导致整个实体经济感染借贷风险直至瘫痪。此外,实体经济与正规金融机构也有着千丝万缕的联系,实体经济走弱将不利于正规金融机构的发展。

三、民间非正式金融借贷风险的嬗变

随着互联网金融的快速发展以及非对称借贷信息的传播,民间非正式金融借贷风险的形式越来越多样化,由最初以合会为代表的封闭式、小型性的借贷风险嬗变成以P2P为代表的隐藏深、传染性强、形式多样的借贷风险,非法集资风险则成为当前民间非正式金融组织借贷风险中最具代表性、影响力最强的风险。媒介传播成为民间非正式金融借贷风险嬗变的核心要素,由于媒介传播的形式及力度不同,民间非正式金融借贷风险嬗变的形式也呈现不同的变化。

(一)封闭式要素下的金融借贷风险

从古至今,维系民间借贷关系最为普遍而又持久的媒介要素包括血缘、地缘、商缘、业缘等,这些媒介要素有效地加速了民间借贷关系的形成。封闭性是血缘、地缘等媒介要素的突出特点,在这类封闭式要素撮合下,借贷人之间的借贷关系是基于小型社交圈而形成的,借贷风险也同样具有区域封闭性。封闭性的借贷风险一方面通过合理的治理机制能够有效化解,比如“合会”风险控制机制,另一方面,即使出现违约风险也不会外溢出社交圈,而是形成一个独立的封闭式借贷风险“孤岛”。封闭式“孤岛”违约风险除了内部消化之外,由于难以得到外部要素的支持,不易借助外部要素化解,对“孤岛”内部人权益损害较大,对外界的影响较小。可见,封闭式媒介要素下借贷行为风险主要表现为借贷“孤岛”风险,这类风险破坏性仅出现在基于血缘等封闭式媒介要素的社交圈层内,对外部的冲击力度较小,风险化解更多地依靠“岛”内以社会传统道德、亲情为主的内部约束机制。

(二)传统媒介下的金融借贷风险

基于血缘等熟人关系基础上的借贷“孤岛”在电视机、报纸等传统媒介的串联下,嬗变为面级“孤岛”群。在“孤岛”群内各借贷关系利益体保持着相对独立的特性,但是“岛”内风险化解及风险传染的渠道不再封闭。在风险化解上,“孤岛”内利益群体一方面会继续利用自身的风险控制来化解风险,另一方面会借助传统媒介的手段来减弱风险,比如说通过报纸公告降低抵赖者的声誉等。更为重要的是,在传统媒介的影响下,“孤岛”内控机制难以处置的风险会外溢,即经过传统媒介串联的“孤岛”风险逐渐由点转向面,从而形成面级的区域金融风险,最终造成区域金融危机。

(三)新媒体下的金融借贷风险

自媒体最为重要的特征在于联系的自发性,这一特点导致信息点之间的链接具有很强的内生性。以微信、微博等自媒体为载体的现代传播方式加速了金融借贷风险的嬗变。在风险形式上,由传统的面级“孤岛”群逐步扩散为交叉性密度高、联系性强的多维、立体式“孤岛”球。换言之,自媒体使得金融借贷风险由面级借贷风险演变为球级借贷风险。在“孤岛”球体内,金融借贷风险控制方式更加多元化,金融风险的外溢性显著增强。球形“孤岛”的风险通过自媒体平台逐渐立体式传染,不仅传染到民间金融市场,甚至还传染到实体经济以及国家金融体系,并逐步演变为局部金融危机。至于最终是否引发区域金融危机,则取决于民间金融市场的风险承受能力、自媒体平台的数量、风险扩散的速度,以及国家对民间金融风险的监控力度。当前,我国民间借贷危机在自媒体的影响下,曝光率高,风险传播速度快,正加速形成球形“孤岛”风险。

四、民间非正式金融风险的控制机制

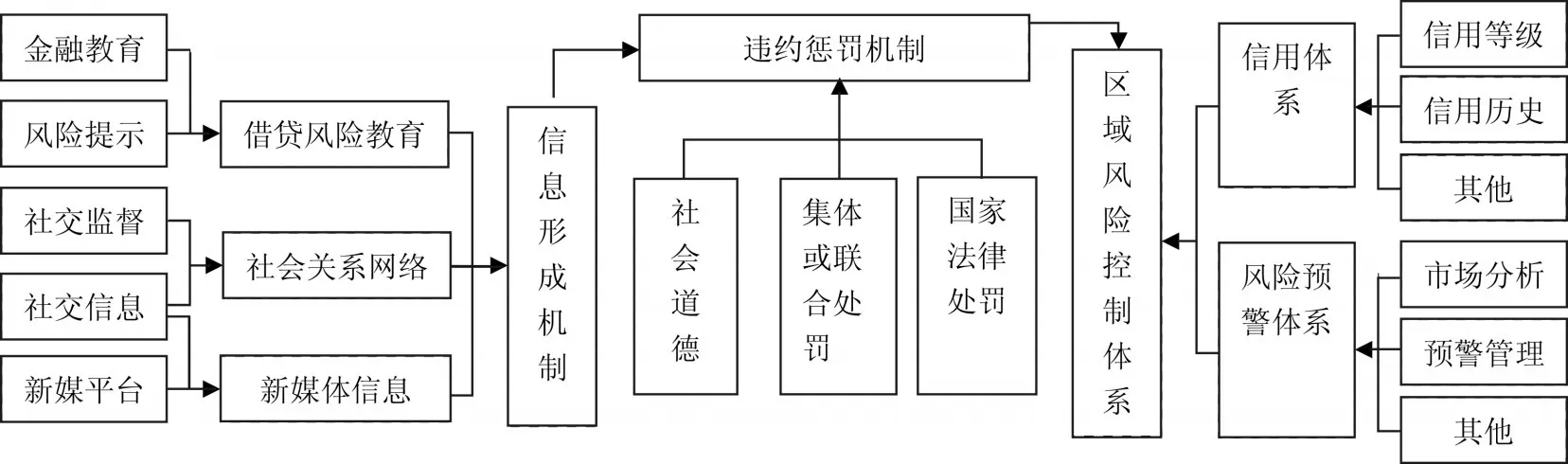

当前,国内以“E租宝”为代表的民间非正式金融借贷风险案例层出不穷,涉案金额巨大,对民间金融市场的健康发展产生了一定冲击。要控制民间非正式金融风险,需要将非正式金融借贷行为逐步阳光化,使之转为正式金融借贷行为。同时,强化对以社会道德、集体惩罚等为主的点式“孤岛”内部控制,建立区域民间非正式金融借贷风险控制体系,加大对球形“孤岛”风险的控制能力。详见图1所示。

图1 民间非正式金融风险的控制机制

(一)信息形成机制

信息是民间非正式金融借贷关系成立的前提,信息形成是民间非正式金融借贷风险控制的前提要件。以信息为核心的风险控制机制包含三个要素。一是民间借贷风险教育。政府应加强对借贷行为人进行契约、投资风险等相关金融知识的普及教育,加大对民间借贷风险的宣传力度,提示民间非正式金融借贷关系中存在风险,使得借贷行为人能够更好地控制内心欲望,更加理性地确立借贷行为关系。二是社会关系网络。以血缘、地缘等为基础的社会关系网络是加速借贷关系形成的关键要素。因此,要通过社会关系网络使得借贷行为的社交信息更加真实、可靠,便于借贷行为人识别,并利用社交网络的内在监督机制对可能产生的借贷风险进行信息确认、监督以及风险提示。三是新媒体信息。可以充分利用新媒体信息快速传播的优势,在国家法律范围内及时地将借贷行为信息反馈在社交网络中,发挥新媒介的信息披露和信息监督功能。

(二)违约惩罚机制

违约惩罚是控制民间非正式金融借贷风险的重要方式。尤其是在信息不对称的情况下,违约惩罚机制能够较好地约束借贷行为,抑制违约行为的发生。违约惩罚机制包含三个方面的要件。一是基于社会道德层面的惩罚机制。在社会道德约束下,民间借贷行为人的失信行为将会受到社交圈内舆论的强烈谴责,并被排斥在当地社交圈之外,同时,行为人的声誉会受到极大地损害以至于难以继续维持其在当地社交圈中的经济关系。这种道德的谴责会影响到下一代的借贷行为。因而,基于社会道德的惩罚会让失信者承受社会道德谴责、心理压力、自身及后代声誉压力等,是一种内在的自发性的风险控制措施。二是基于借贷管理机制的集体或联合处罚。如果借贷“孤岛”内借贷行为人发生违约行为,这一惩罚机制将发挥作用,将构建近似“连坐”的方式对“孤岛”内部利益群体进行集体惩罚,以防止借贷违约行为的发生。三是基于国家政策及法律层面的惩罚。继续完善国家民间借贷关系法规的行为条例,以冻结银行账户、社保基金、医疗保险等多种方式加大借贷违约等失信行为的社会成本,同时加大对“老赖”的处罚力度。

(三)区域风险控制体系

球形“孤岛”具有极强的风险传染性,需要构建区域民间非正式金融借贷风险控制体系。该体系包含两个要件。一是民间非正式金融借贷信用体系。将现行符合民间非正式金融借贷关系的借贷行为人纳入信用征信体系中,构建包含征信人个人基本信息、信用等级、信用污点、授信次数、信用历史等信息在内的符合民间借贷实际需要的个人征信体系,并将端口向符合法律规定的民间借贷机构开放。二是民间非正式金融借贷风险预警体系。建立包含民间借贷市场调查分析机制、预警信号及等级预测管理机制、风险预警提示及解除机制、区域借贷风险处理方案动态机制等以地方政府自建为主的民间非正式金融借贷风险预警体系。同时,建立民间借贷风险事件数据库,强化以云端大数据分析等多种方式对风险模拟预演,提高风险预测及控制能力,防止球形“孤岛”风险的产生及蔓延。

[1]范建军.我国民间借贷危机形成的原因和对策[J].经济纵横,2012,(4):26-29.

[2]赵新军.中小企业融资与民间借贷协同化研究——以温州地区为例[J].西南民族大学学报(人文社会科学版),2012,(5):146-150.

[3]周红岩,曾立平,李文政.民间借贷的风险隐患新特点与应对措施[J].金融纵横,2008,(1):50-52.

[4]赵勇.中国民间借贷风险研究——风险表现、成因剖析与对策建议[J].南方金融,2012,(2):9-14.

[5]石涛.影响返乡农民工创业融资渠道选择的金融供给因素分析——基于中部地区782户返乡农民工的调查数据[J].金融理论与实践,2016,(3):75-79.

[6]李爱君.民间借贷网络平台的风险防范法律制度研究[J].中国政法大学学报,2012,(5):24-36.

[7]李智,程娟娟.民间借贷风险的法律防范[J].重庆大学学报(社会科学版),2013,(1):32-37.

[8]卢斌,沈俊,姜祥林.不对称信息条件下民间金融风险传导效应分析[J].当代经济,2013,(17):106-108.

[9]吴炳辉,何建敏.中国利率市场化下的金融风险理论[J].财经科学,2014,(3):1-10.

[10]Frankel J A,Rose A K.Currency Crashes in Emerging Mar⁃kets:An Empirical Treatment[J].International Finance Dis⁃cussion Papers,1996,(3-4):351-366.

[11]张洪军.建立防范民间借贷风险的长效机制[J].中国金融,2012,(6):80-81.

[12]Inoue K.Behavioral Foundations of Microcredit:Experi⁃mental and Survey Evidence from Rural India[J].Ameri⁃can Economic Review,2012,(2):1118-1139.

[13]陈庭强,何建敏.基于复杂网络的信用风险传染模型研究[J].中国管理科学,2014,(11):1-10.

Folk Informal Financial Lending Risk:Infection,Evolution and Control

SHI Tao

(Institution of Economics,Henan Academy of Social Science,Zhengzhou 450002,China)

The benefits and desires,the asymmetric information,the“Internet plus”are core elements of lending risk infection,and the interests,the information are key infection channel of lending risk,the individual risk aggregation and the risk social penetra⁃tion are infection path of lending risk.The closed lending risk“isolated island”,transform into the series“isolated island”,and to the globular“isolated island”group finally.Therefore,it is necessary to strengthen the internal control of the closed lending risk“isolated island”by the social moral and collective punishment,and transform the folk informal lending relationship into formal.Construct the re⁃gional folk lending risk control system,which core have the folk informal lending credit system and the lending risk warning system,and enhance the control ability to the globular“isolated island”risk.

folk informal finance;lending risk;infection mechanism

F832.4

A

1672-626X(2017)04-0047-06

10.3969/j.issn.1672-626x.2017.04.006

2017-04-25

国家社科基金青年项目(15CSH040);河南省政府决策招标课题(2016B122);河南省社会科学院基本科研费课题(17E51)

石涛(1986-),男,湖北黄梅人,河南省社会科学院经济研究所助理研究员,主要从事金融行为及风险、区域经济研究。

(责任编辑:刘同清)