分析师预测存在信息披露的“功能锁定”吗?

2017-10-21徐向艺高传贵

徐向艺 ,高传贵,方 政

(山东大学 a.管理学院;b.公司治理研究中心;c.管理科学与工程博士后流动站,山东 济南 250100)

分析师预测存在信息披露的“功能锁定”吗?

徐向艺a,b,高传贵a,方 政c

(山东大学 a.管理学院;b.公司治理研究中心;c.管理科学与工程博士后流动站,山东 济南 250100)

文章研究了分析师预测中潜在“功能锁定”的影响,并引入生命周期理论,以探究企业发展阶段的不同是否对上述二者关系存在差异化影响。主要研究结果:高质量的上市公司会计信息能够提升分析师预测的估值水平,并且降低预测偏差,同时公司治理信息的完备性正向调节分析师预测与会计信息质量的关系;公司治理信息的调节作用在成熟期或衰退期组更加显著。研究结果表明,在目前中国资本市场,分析师预测存在过于依赖会计信息的“功能锁定”倾向,并针对这一问题提出了旨在增强公司治理信息“信号”功能的政策建议。

分析师预测;功能锁定;会计信息;公司治理信息;生命周期理论

数据技术(DT)时代的到来,信息需求的难题不再仅仅是信息不对称,更重要的是信息过载,这就导致了投资者的信息筛选成本升高以及潜在的“功能锁定”(Function fixation)问题①,其负面影响堪比信息不对称的信息搜寻成本。针对如何推动投资者高效利用信息这一难题,公司治理领域的研究不再局限于缓解信息不对称,旨在提升信息利用效率的公司治理机制也被纳入了分析框架。其中,信息中介之一的分析师凭借专业的分析能力以及更加接近上市公司的优势,作为降低信息筛选成本、提升信息利用效率的有效治理机制引起了学者们的关注。

目前,该领域的研究大多集中在分析师预测的有效性上,但是分析师预测影响因素研究却并不成熟,相关研究更多关注会计信息披露质量对分析师预测有效性的影响[1-2],而对于日益引起关注的公司治理信息的影响却关注不足[3]。基于现有研究,本文意在探究会计信息与公司治理信息在影响分析师预测中的作用机理是否存在区别,以及各自权重几何,期望提供功能锁定假说的中国证据。

一、文献回顾与理论分析

(一)文献回顾

在马云提出数据时代(DT)论断后,信息获取的难题由信息不对称转向了信息供求平衡。延伸到公司治理领域,信息过载与选择性过滤成为投资者必须面对的问题,这在一定程度上增加投资者作出正确判断的难度,甚至有的学者提出了“信息披露越多就一定越好吗”的疑问。于李胜等(2008)[4]指出因信息匮乏引起的恐慌与因信息过载导致的过滤难题呈现两个极端,困扰着资本市场的投资者。

满足于投资者简化和提炼信息的需求,分析师专业的分析能力和更加接近上市公司信息源的特性,扮演着愈发重要的桥梁作用。但是,分析师终究还是上市公司的“外部人”,其预测受到上市公司信息披露的显著影响,学者们的研究结论也不尽相同:“互补观”,认为优质的信息披露能够增强分析师预测的有效性[1-2];“替代观”,认为分析师报告能够在一定程度上替代财务报告[5];“情境观”则认为分析师预测与财务报告的互补还是替代受到具体情境的影响[6]。

然而目前关于信息披露质量对于分析师预测的影响研究还存在以下不足:首先,割裂了上市公司信息披露报告的完整性,缺乏公司治理信息以及其与财务或者会计信息的协同作用研究。究其原因可能存在两个方面:第一,公司治理信息披露的评价指标应用并不广泛②。第二,公司治理信息披露的量化存在难度,即公司治理机制与整个公司运作以及公司治理机制间都存在相互的协同影响,难以独立的评价某一个指标,而能够量化、具体的会计信息更容易为学者们接受。其次,主要关注了本土化优势[7]、羊群效应[8]等静态情境化影响因素的研究,忽视了上市公司动态情境化因素的影响,如企业的不同发展阶段、资本市场的景气状况等,这些动态情境因素本身就影响着信息披露质量,而作为受众的分析师将不可避免的受到其影响。基于以上不足,本文主要从这两个方面展开研究,意图为该领域研究提供有益的探索。

(二)理论分析与假设提出

作为拥有专业素质与能力的分析师是否能够避免信息过载带来的负面影响,即避免只关注易得或者易于理解的“功能锁定”影响?结论是较为悲观的[6]。王玉涛、王彦超(2012)[9]研究发现相较于定性的业绩预告信息,较为明确的定量业绩预告信息能够显著降低分析师的预测误差与分歧。以上结论证实分析师可能同样受困于信息过载的影响,即倾向于赋予易得或者易于理解的信息更高的权重,存在“功能锁定”倾向。为了从理论层面论证在信息过载情况下“功能锁定”倾向的存在性,本文围绕分析师信息筛选,构建数理模型如下:

某分析师在进行业绩预测时,可能面临多个备选信息,且这些信息都对分析师预测存在影响。为了方便分析,现假定存在A、B两个主要备选信息集合。分析师进行预测时需要对A、B两个信息集合进行综合分析,但是无法在同一时间分析两个信息集合,这就可能导致“首因效应”,所以提出假定1。

假定1:如果分析师预测首先从A组合入手,那么就有可能产生“首因效应”,而B组合的影响则一定程度上依赖于A组合的影响。

设定A集合对于分析师预测的影响权重为ya,B集合影响权重为yb,需要分别计算集合的权重,以确定率先考虑A组合的影响是否被赋予了更高的权重。这就需要假定同一上市公司信息间是存在关联的,所以提出假定2。

假定2:不同信息集合间存在关联性,而不是相互独立的。

由于“首因效应”的存在,B集合对于分析师预测的影响依赖于A集合的影响,即存在:ya=fa(yb)与yb=fb(ya)。

首先从B集合的影响分析入手,B集合影响分析师预测的最优程度(方便起见,本文不考虑信息量增加时的边际成本带来的效率损失):

max(yb)=P(ya+yb)yb=[α-β(ya+yb)]

其中,P(ya+yb)表示分析师预测数值。

可以证明MRb=α-βyb-2βyb=MCb=0,即

进一步考虑A组合的影响:

可以证明:即ya=α/2β,yb=α/4β,那么ya>yb

基于上述理论分析,证实了存在信息集合的交互作用与权重差异问题的可能,即“功能锁定”倾向。考虑到年报的主体组成部分大致可以分为财务会计信息和公司治理信息两大类,本文选取会计信息与公司治理信息两个信息集合进行分析。部分学者指出,更为直接、明确的信息披露能够显著影响分析师预测[6,9],这是因为分析师预测往往借助相关分析模型和可量化的会计信息进行上市公司业绩水平的预测,所以本文假设会计信息能够直接影响分析师的预测结果。尽管公司治理信息也有部分能够实现量化,例如股权结构、董事会成员结构等,但是其有效性的量化却存在难度,所以本文预期显示良好公司治理结构的完备信息(例如较高的股权制衡水平、较高的独立董事比例、较高的股东大会出席比例等)虽然无法直接影响分析师的预测结果,却可以在会计信息对于分析师预测的影响中发挥调节作用。由于高质量的信息披露能够降低代理成本[10-12],使得外部分析师公平、客观的获取上市公司的经营信息,有利于提升分析师对于公司未来业绩的估值水平,同时避免信息噪声造成的预测偏差,进而帮助上市公司获取更为合理的市场评价,因此本文认为高质量的信息披露可能因其良好的治理效应提升分析师预测的估值水平,并且降低预测偏差,但是分析师预测过程中过于依赖会计信息,导致潜在的“功能锁定“倾向”,并提出假设1、假设2。

H1:会计信息披露显著影响分析师预测结果,并且高质量的会计信息披露能够提升分析师预测的估值水平,并降低预测偏差;

H2:公司治理相关信息的完备披露并不直接影响分析师预测结果,但是显著调节会计信息披露与分析师预测的关系。

尽管现有研究已经证实了本土化优势[7]、羊群效应[8]等因素能够影响分析师预测的结果,但是这些因素更多是从静态视角进行研究,而对上市公司动态情境化因素的影响关注不足,例如公司的发展阶段。生命周期理论认为,企业在初创期规模较小、营收增速缓慢,而进入成长期后,规模、营收都将呈现较高的增速,而此时公司治理相关问题可能还没有凸显。步入成熟期和衰退期后,规模趋于稳定、营收增速再次放缓,甚至出现下降的趋势。此时,企业在保证财务指标健康的同时,其提高运作合理性的诉求使得公司治理机制的作用开始显现,需要更加合理的公司治理结构和机制保障规模扩大后的企业成长。因此,公司治理结构和机制的治理效应可能主要体现在公司规模扩大、代理问题出现以后[13],其在不同发展阶段的特点[14]及其所发挥的作用是存在差异的[15]。

根据传统的生命周期理论[16]的观点,企业分为初创期、成长期、成熟期和衰退期。考虑到研究对象主要选定中国上海、深圳两个证券交易所的上市公司,本文样本公司的生命周期主要着眼于成长期、成熟期与衰退期[15]。当企业处于成长期时,鉴于企业的迅速发展,代理问题的负面影响并不足以影响整体业绩的波动,分析师的预测更多地受到以盈利指标为核心的会计信息的影响。而当企业进入成熟期与衰退期后,随着代理问题的显现以及分析师逐渐深入的了解,分析师开始关注公司治理对于预测结果的影响,以期及时调整价值判断。综合以上分析,本文假设3。

H3:相比较于处于成长期的上市公司,公司治理信息的完备披露对于分析师预测的调节效应在成熟期或者衰退期的上市公司更为显著。

二、研究设计

(一)数据来源

本文选取中国上海、深圳两市交易所A股上市公司2007-2012年度数据作为研究样本,样本公司数据源自国泰安(CSMAR)数据库,部分缺省数据根据公司年度财报手工整理。考虑到样本数据的稳健性,本文根据几个标准对于上市公司数据进行整理,并剔除相关可能影响研究的数据:(1)剔除数据不全或者缺失的公司;(2)剔除极端值公司,最终获取1851家上市公司作为研究样本。

(二)变量定义

1.被解释变量

本文采用分析师预测估值水平(Forecast)和分析师预测偏差(ForecastBias)两个指标检验信息披露质量对于分析师预测的影响。其中,分析师预测估值水平(Forecast)直接取自国泰安数据库(CSMAR)中的分析师预测数据库,采用当年所有分析师关于该公司每股收益预测数值的均值计量分析师预测的估值水平,并借鉴Chen等(2010)[17]的方法,除以当年最后一个交易日的股票收盘价;分析师预测偏差(Forecast⁃Bias)采用分析师预测(Forecast)指标与当年实际指标的差值除以当年最后一个交易日的股票收盘价来计量分析师预测偏差[17-18]。

2.解释变量

会计信息质量(EA)。借鉴Bhattacharya等(2003)[10]、王克敏等(2009)[19]的方法,选取收益激进度作为会计信息质量的替代指标。通过spearman等级相关系数检验,使用收益激进度衡量的会计信息质量与分析师预测的相关性系数并不高,一定程度上说明了变量度量的合理性。根据Bhattacharya等(2003)[10]的界定,其与会计稳健性相对,即延迟确认损失但加快确认收入这一非对称处理方式,导致应计利润的增加。为了结果解释的便利性,计算公式调整如下:

公司治理信息的完备性(CG)。目前关于公司治理的评价指标主要采用的G指数[20]和E指数[21],但是这两个指标更加适用于西方发达资本市场。本文借鉴G指数和E指数的思路,分别从股权结构、董事会治理、监事会治理与经理层治理四个维度选取股权制衡度(第二大与第三大股东持股比例之和与第一大股东持股比例的比值)、独立董事比例、监事持股比例、董事长总经理两职合一性四个指标构建公司治理信息的完备性(CG)变量,对于组成变量(董事长总经理两职合一性除外)进行虚拟变量赋值1,如果该变量取值高于均值;0,该变量取值低于或者等于均值。董事长总经理两职合一性取2,如果董事长与总经理分别由两个自然人担任;1,如果董事长和总经理由同一自然人担任。最终,通过将各变量的虚拟变量值加总的方式形成公司治理信息完备性(CG)变量,其数值越大,说明该上市公司的公司治理结构更为合理,则公司治理相关信息在分析师预测中越能发挥积极的信号功能。

3.其他变量

上市公司生命周期。已有关于企业生命周期划分的文献,学者们主要采用的是综合打分法,即选取能够体现企业生命周期不同阶段的显著特征的变量,进行打分并计算综合得分[15,22-23]。本文借鉴已有学者的研究思路[15],选取留存收益率作为参考指标进行上市公司生命周期划分,原因在于留存收益率是不同生命周期企业最显著的差异化指标,处于成长期的公司通常具有较多的投资机会,故保持较低水平的留存收益率,一旦进入成熟期,主营业务增速开始放缓甚至停滞,投资机会减少,留存收益率相应较高。所以,如果留存收益率低于均值,则样本企业被归入成长期组,其余样本企业归为成熟期及衰退期组。

控制变量:基于理论分析以及已有研究[6-9],选取其他可能影响分析师预测的公司治理变量和公司特征变量作为控制变量。具体包括:董事会规模(BSize)、高管持股比例(M-Share,不包括董事会和监事会成员持股比例)、资产负债率(Lev)、主营业务增长率(Growth)、市场平均收益率(M-Return,采用沪深两市分市场收益率)、公司规模(Size,总资产的对数)等。另外,本文还对年份和行业变量进行了控制。

(三)模型设计

本文采用多元回归分析的固定效应检验研究上市公司的生命周期、信息披露与股权融资成本的关系,并进行聚类效应的控制,构建模型如下:

其中,Forecastt+1与ForecastBiast+1采用滞后一年的数据,原因在于两个方面:首先,分析师预测与信息披露本身可能存在逆向相关关系,即分析师预测也可能影响上市公司的信息披露水平,为了避免这一内生性影响,采用分析师预测的滞后一期数据进行检验;其次,分析师预测是基于预测所在年份的数据进行预测,为了更加准确的检验潜在关系,所以对于分析师预测采用滞后一年的数据。

三、实证研究

(一)描述性统计

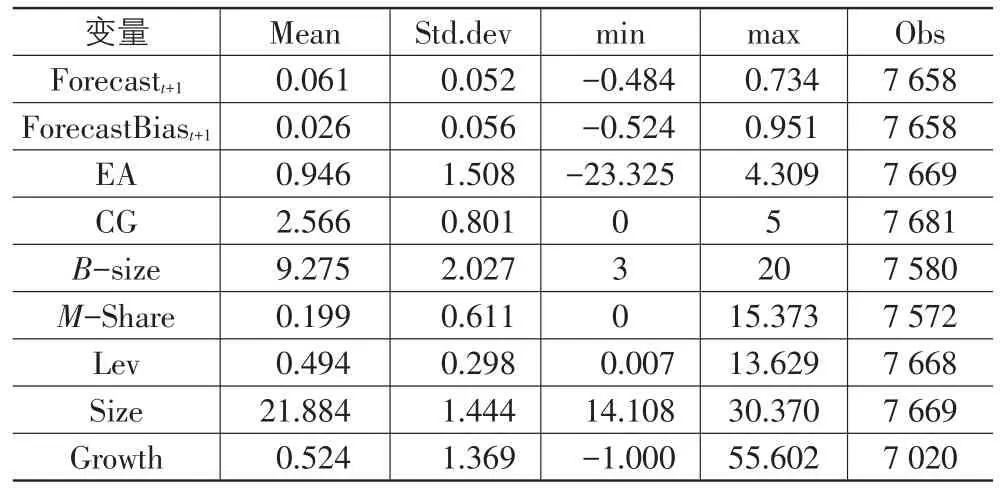

表1整理了主要变量的描述性统计,其中各变量标准差适度,基本可以排除异常值的干扰。分析师预测估值水平(Forecastt+1)、分析师预测偏差(Forecast⁃Biast+1)与会计信息质量(EA)的取值区间分别为[-0.484,0.734]、[-0.524,0.951]与[-3.309,24.025],而标准差分别为0.052、0.056与1.508,说明分析师预测估值水平与会计信息质量水平存在一定的差异性,但是离散程度较低,能够反映样本的代表性。

表1 主要变量描述性统计

表2整理了主要变量的Spearman等级相关系数检验结果。

表2 Spearman等级相关系数检验结果

会计信息质量(EA)与分析师预测估值水平(Forecastt+1)以及分析师预测偏差(ForecastBiast+1)分别呈现显著的相关关系,即与分析师预测估值水平呈现显著正相关关系,而与分析师预测偏差呈现显著的负相关关系,初步证实了前文假设。其中,会计信息质量与分析师预测估值水平虽然呈现显著相关关系,但是其系数为0.131,并没有呈现强烈的经济显著性,可以说明本文会计信息质量选择的度量方法存在一定的合理性,即分析师预测估值水平并不会显著受到上市公司财务处理技巧的影响。另外,本文还进行了多重共线性的补充检验,以避免由此可能导致的扰动影响。分析结果显示VIF均值为1.25,最大值为1.51,说明并不存在多重共线性问题,可以继续进行后续检验。

(二)信息披露质量对于分析师预测的影响

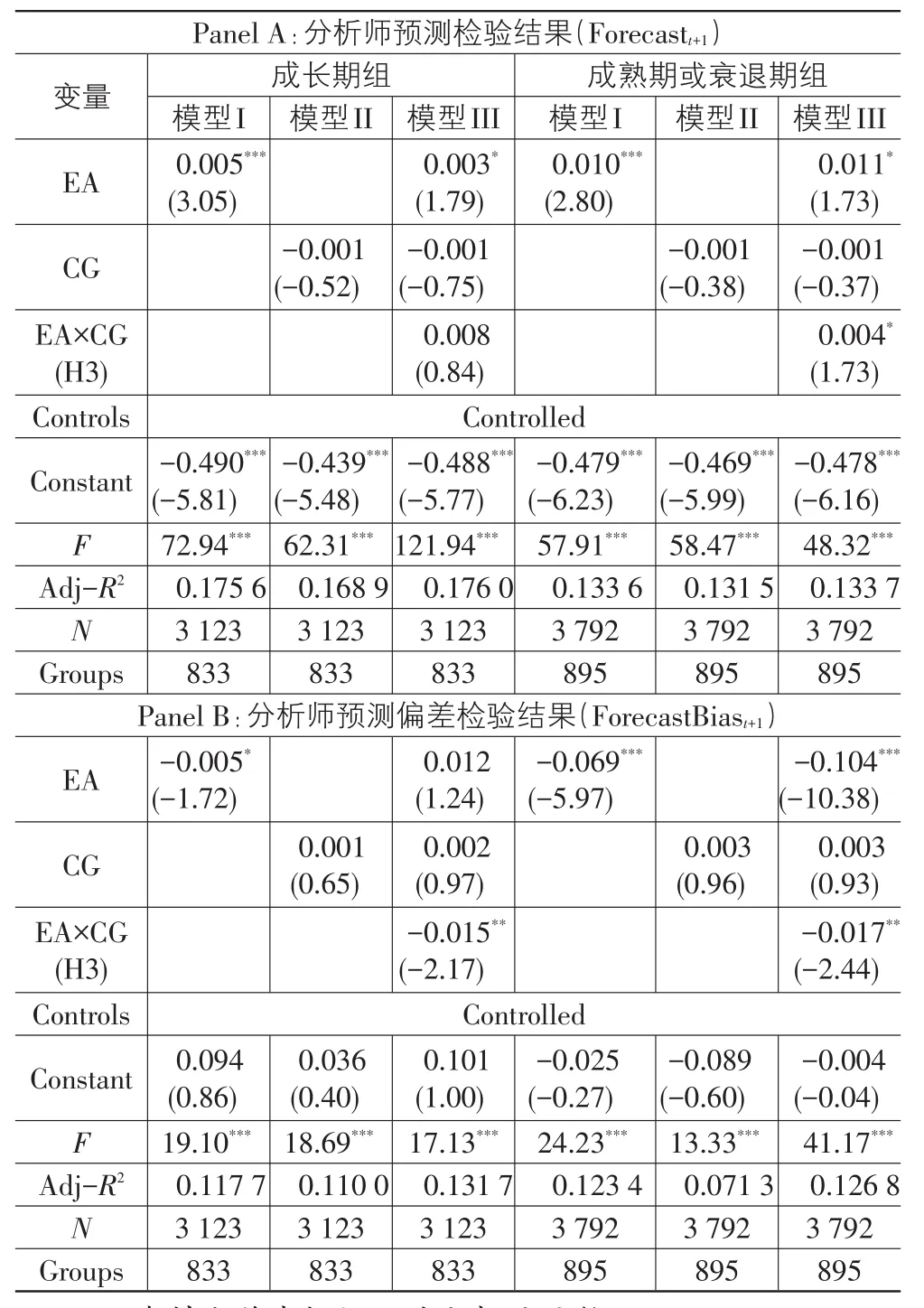

表3整理了信息披露质量对分析师预测影响研究的实证检验结果,其中方法采用固定效应模型检验,并对聚类效应进行了控制。模型I检验结果显示分析师预测估值水平(Forecast)与会计信息质量(EA)呈现显著正相关关系,而分析师预测偏差(Fore⁃castBias)则与会计信息质量(EA)呈现显著负相关关系,且显著性水平均为1%,说明会计信息质量的提升能够显著提升分析师预测的估值水平,并且降低分析师预测偏差,证实了H1。模型II的检验结果则没有证实分析师预测的估值水平(Forecast)或者分析师预测偏差(ForecastBias)(CG)的相关关系,即公司治理相关信息的完备披露并没有直接影响分析师预测水平。但是模型III的检验结果分别证实了分析师预测估值水平(Forecast)和分析师预测偏差(ForecastBias)与两类信息质量的交叉项(EA×CG)的显著相关关系,即公司治理相关信息的完备披露虽然不能直接影响分析师预测,但是可以正向调节分析师预测共识程度与会计信息质量的相关关系,同时负向调节分析师预测偏差与会计信息质量的相关关系,证实了分析师预测“功能锁定”倾向的存在,证实了H2。

表3 信息披露质量对于分析师预测影响的分析结果

(三)稳健性检验

(1)内生性处理:遗漏变量的影响。尽管采用了分析师预测的滞后一期数据以弱化潜在的内生性问题(即分析师预测也可能反过来影响信息披露水平的提升),但是分析师预测往往还容易收到其他公司治理机制的影响,例如除了能够体现良好治理机制的相关信息外,有效的公司治理机制过程也可能影响分析师预测的共识程度和偏差。为了避免上述潜在的内生性影响,本文采用两步GMM模型,并选取的合适的工具变量应对这一问题,以提升结果的稳健性水平。本文选取样本中上市公司所在行业的平均会计信息质量水平作为工具变量,既与上市公司信息披露水平存在相关性,又外生于上市公司的公司治理机制的运行,以验证前文检验结果的稳健性。表4列示了稳健性检验的分析结果。

表4 稳健性检验(两步GMM检验结果)

第(1)列与第(2)列整理会计信息对于分析师预测的治理效应,结果与前文分析一致。而第(3)列到第(6)列则分析了公司治理信息对于分析师预测的调节效应。其中,根据公司治理信息的完备性均值作为分组依据,将样本拆分为两个样本组,以检验公司治理信息完备性的调节作用,即完备公司治理信息组和一般公司治理信息组。分析结果显示,会计信息对于分析师预测的治理效应在完备公司治理信息组更为显著,证实了公司治理信息完备性对于二者关系的调节作用,与前文分析一致。

另外,由于分析师预测的估值水平和准确性都容易受到市场业绩水平的显著影响,即市场业绩水平的变化可能影响分析师预测的共识程度和准确性,因此本文在控制变量中加入了代表市场业绩水平的控制变量,市场平均收益率(M-Return,采用沪深两市分市场收益率),期望避免因为市场业绩水平导致的潜在内生性问题。

(2)替代变量检验。本文除了采用分析师预测的滞后一期数据作为因变量,以弱化潜在的内生性问题以外,还采用分析师预测估值水平绝对数指标(当年所有分析师关于该公司每股收益预测数值的均值)以及分析师预测偏差相对数指标(当年分析师预测偏差占实际数值的比重)作为替代变量进行稳健性检验。结论与前文检验基本一致,证明了结果的稳健性。

(四)生命周期情境下的信息披露质量与分析师预测

表5列示了根据样本企业生命周期进行分组后的检验结果,其中方法采用固定效应模型检验,并对聚类效应进行了控制。

表5 生命周期的情境化影响分析结果

Panel A中,模型I结果显示分析师预测估值水平(Forecast)与会计信息质量(EA)呈现显著正相关关系,与前文检验一致。而模型III结果显示分析师预测估值水平(Forecast)与两类信息质量的交叉项(EA*CG)的显著正相关关系只出现在了成熟期或衰退期组,说明相较于成长期,分析师对于进入成熟期或衰退期样本企业的预测更容易受到公司治理信息完备性的影响,Panel B中,模型I结果显示分析师预测偏差(ForecastBias)与会计信息质量(EA)呈现显著负相关关系,与H1一致。模型III结果显示分析师预测偏差(ForecastBias)与两类信息质量的交叉项(EA×CG)的显著负相关关系在成长期组与成熟期或衰退期组都存在,且显著性水平均为5%,但是经济显著性方面,分别为-0.015与-0.017,即公司治理信息完备性的调节效应在成熟期或衰退期组略微大于成长期组,说明相较于成长期,分析师对于已经进入成熟期或衰退期样本企业的预测准确性更容易受到公司治理信息完备性的影响。综合表4的检验结果,H3基本得到证实。

另外,为了保证研究结论的稳健性,本文还对企业生命周期进行了变量替换,即参照李云鹤等(2011)[15]的分类方法,采用销售收入增长率进行稳健性检验。具体来说,如果销售收入增长率高于均值,则将样本企业划入成长期组;如果低于均值,则划入成熟期或衰退期组。据此,本文重新了数据检验,主要变量的检验结果与前文结果基本一致。

四、结论与政策建议

本文主要研究结论如下:①高质量的上市公司会计信息质量能够提升分析师预测的估值水平,并且降低分析师预测偏差,同时公司治理信息完备性虽然不能直接影响分析师的预测,但是正向调节分析师预测与会计信息质量的关系。这说明分析师在进行业绩预测的过程中存在“功能锁定”倾向,即对于会计信息赋予了更高的权重。②相比较于成长期组,公司治理信息完备性的调节作用在成熟期或衰退期组更加显著,说明分析师也面临信息过载情况下的筛选问题,即当上市公司处于成长期时,分析师会倾向于选择更加明确、定量的会计信息作为预测的参考,而随着上市公司步入成熟期后,分析师开始关注公司治理信息对于预测的影响,证实了“功能锁定”倾向。

基于以上结论,本文提出政策建议如下:①监管层面,优化上市公司信息披露编报规则,对报告中当期关键公司治理信息(容易影响业绩或者市场评价的相关信息)在报告显要位置进行集中或者摘要式编报,以增强公司治理信息的易读性,避免因信息过载带来的负面效应。其积极效应主要体现在三方面:首先,有利于资本市场专业中介(如证券分析师等)给予公司治理信息更多关注;其次,可以增强报告的信息传递功能,迎合非专业投资者的理解能力和信息诉求;再次,从理论上讲,这样可以有针对性的消除潜在的信息披露间接治理成本,即由于最优披露水平与强制披露水平偏离而引起的治理低效率和资源浪费问题。②公司层面,增强有关公司治理信息的自愿性披露,采用对照表的方式更加直观的展示当期公司治理信息的变化,既可以采用纵向对照的方式,展示本公司当期较之前几期公司治理结构发生了哪些变化,也可以采用横向对照的方式,展示本公司公司治理结构与行业平均水平对比的结果。这在一定程度上能够增强偏重于定性数据的公司治理信息的“信号”功能,而且通过对照表的方式能够为受众提供更为直观的信息,增强了报告的易读性,降低了信息搜寻成本。

注 释:

①由于投资者的认知、能力的局限性,其决策过程难以赋予不同类型信息相同权重,如可能受到易于理解,或者处于首要位置的信息影响,而忽略其他类型信息。

②虽然存在南开大学公司治理指数、G指数(Gompers等,2003)和E指数(Bebchuk等,2009)等衡量公司治理水平的指标体系,但是由于数据的易得性和适用性等原因并没有得到广泛应用。

③根据国泰安数据库介绍,该变量具体计算方法为:(总流动资产的变动-现金和现金等价物的变动)-(总流动负债的变动-流动负债中短期负债的变动-应付所得税的变动)-折旧和摊销的变动。变动数是指该项目的本期数减去上期数。

[1]方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究,2007(6):136-148.

[2]白晓宇.上市公司信息披露政策对分析师预测的多重影响研究[J].金融研究,2009(4):92-112.

[3]杨明秋,潘妙丽,崔媛媛.分析师盈利预测是否利用了非财务信息——以上市公司披露的社会责任报告为例[J].中央财经大学学报,2012(9):84-89.

[4]于李胜,王艳艳,陈泽云.信息中介是否具有经济附加价值?——理论与经验证据[J].管理世界,2008(7):134-144.

[5]Chen X,Cheng Q,Lo K.On the Relationship between Ana⁃lyst Reports and Corporate Disclosures:Exploring the Roles of Information Discovery and Interpretation[J].Jour⁃nal of Accounting and Economics,2010,49(3):206-222.

[6]庞晓波,呼建光.分析师报告能够预测与解读财务报告吗——来自中国股市的经验证据[J].财贸经济,2011(3):42-47.

[7]Bae K,Stulz R,Tan H.Do local analysts know more? A cross-country study of the performance of local analysts and foreign analysts[J].Journal of Financial Economics,2008,88(3):581–606.

[8]Jegadeesh N,Kim W.Do Analysts Herd? An Analysis of Recommendations and Market Reactions[J].Review of Fi⁃nancial Studies,2010,23(2):901-937.

[9]王玉涛,王彦超.业绩预告信息对分析师预测行为有影响吗[J].金融研究,2012(6):193-206.

[10]Bhattacharya U,Daouk H,Welker M.The World Price of Earnings Opacity[J].The Accounting Review,2003,78(3):641-678.

[11]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004(7):107-114.

[12]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-79.

[13]Jawahar I,McLaughlin G.Toward a Descriptive Stakehold⁃er Theory:An Organizational Life Cycle Approach [J].Academy of Management Review,2001,26(3):397-414.

[14]李云鹤,胡文伟,李湛.企业生命周期视角下董事会治理结构演变——来自中国A股上市公司的经验研究[J].上海交通大学学报,2010(12):1635-1640.

[15]李云鹤,李湛,唐松莲.企业生命周期、公司治理与公司资本配置效率[J].南开管理评论,2011(3):110-121.

[16]Adizes I.How and Why Corporation Grow and Die and What to do about it:Corporate Life Cycle[M].NJ:Pren⁃tice Hall,1989.

[17]Chen C,Ding Y,Kim C.High-level Politically Connect⁃ed Firms, Corruption, and Analyst Forecast Accuracy around the World [J].Journal of International Business Studies,2010,41(9):1505–1524.

[18]Li K,Zhao X.Asymmetric Information and Dividend Poli⁃cy[J].Financial Management,2008,37(4):673-694.

[19]王克敏,姬美光,李薇.公司信息透明度与大股东资金占有研究[J].南开管理评论,2009(4):83-91.

[20]Gompers P,Ishii J,Metrick A.Corporate Governance and Equity Prices[J].Quarterly Journal of Economics,2003,118(1):107-155.

[21]Bebchuk L,Cohen A,Ferrell A.What Matters in Corpo⁃rate Governance[J].Review of Financial Studies,2009,22(2):783-827.

[22]Anthony J,Ramesh K.Association between Accounting Performance Measures and Stock Prices[J].Journal of Ac⁃counting and Economics,1992,15(2/3):203-227.

[23]DeAngelo H,DeAngelo L,Stulz R.Dividend Policy and the Earned/Contributed Capital Mix:A Test of the Lifecycle Theory[J].Journal of Financial Economics,2006,81(2):227-254.

Does Analysts’Predictions Exist the“Function Fixation”of Information Disclosure?

XU Xiang-yia,b,GAO Chuan-guia,FANG Zhengc

(a.School of Management;b.Corporate Governance Research Center;c.Postdoctoral Station of Management Scienceand Engineering,Shandong University,Jinan 250100,China)

This paper studies the potential effect of“function fixation”in analysts’predictions about corporate performance,and discusses whether there are differences in the relationship between information disclosure and analysts’predictions at dif⁃ferent stages of enterprise development by introducing the theory of life cycle.The main results are:High quality accounting in⁃formation of listed companies can enhance the valuation level of analysts'predictions.Moreover,the prediction deviation is re⁃duced,and the completeness of corporate governance information positively regulates the relationship between analysts'predic⁃tions and accounting information quality;The moderating effects of corporate governance information are more significant in ma⁃ture or declining firms.This paper shows that there exists a tendencyin analysts’predictions in the context of China's capital market,which is overly dependent on“function fixation”of accounting information,and proposes some policy suggestions aimed at enhancing the"signal"function of corporate governance information.

analysts’predictions;function fixation;accounting information;corporate governance information;theory of life cycle

F830.91;F275

A

1007-5097(2017)10-0136-07

10.3969/j.issn.1007-5097.2017.10.019

2017-02-14

国家自然科学基金面上项目(71272120);中国博士后科学基金面上项目(2016M592205);山东省博士后创新项目(201603020)

徐向艺(1956-),男,山东鄄城人,教授,博士生导师,山东大学公司管理研究中心主任,研究方向:企业组织,战略管理;高传贵(1973-),男,山东章丘人,博士研究生,研究方向:公司治理,管理创新;方 政(1984-),男,山东烟台人,博士后,管理学博士,研究方向:公司治理。