新公司科蒂

2017-10-20郭苏妍

郭苏妍

7月中旬的一天下午,科蒂集团(Coty Inc.)全球CEO Camillo Pane沿途考察了上海南京西路多个百货商场的化妆品柜台。Gucci、Max Factor等品牌的柜台已更换到更显眼的位置,事情进展还算顺利。

过去一年来,这家公司把几乎所有精力都投入在了如何适应和消化77个美妆品牌的庞大体量上—其中41个品牌是从宝洁收购而来。“科蒂已经是一家新公司了。”Camillo Pane说。

很多奢侈品品牌并不研制和销售自己品牌的香水,而是将香水业务授权给日化巨头去研发生产。“在2016年之前我们不能为宝洁工作,因为我们是竞争者。”Camillo Pane对《第一财经周刊》回忆说。

2015年7月,科蒂集团宣布以125亿美元的价格要约收购宝洁公司旗下43个美妆品牌,包含Hugo Boss、Gucci等奢侈品品牌的香水业务,封面女郎(CoverGirl)、蜜丝佛陀(Max Factor)等彩妆品牌,以及威娜(Wella)、伊卡璐(Clairol)等美发洗护品牌。这些在过去平均每年能为宝洁创造100亿美元销售收入的品牌加入科蒂后,帮助它迅速成为全球第三大化妆品公司,仅次于欧莱雅和联合利华。

尽管已经成为“全球第三大美妆公司”,但科蒂对于中国的消费者来说仍是一个有些陌生的名字,其品牌影响力远不及欧莱雅或者联合利华。一个重要的原因,是科蒂过去长期主营香水代理,大概90%业务都是香水,彩妆只是很小一部分,护肤品则更少,科蒂在护肤和彩妆领域除了Max Factor之外,缺乏更多支柱型的明星产品。另外,科蒂2014年一度退出對中国市场的直接运营,令其公司品牌的影响力进一步削弱,而现在回过头去看,这无疑是一次判断失误。

为了让新加入的品牌快速步入发展轨道,科蒂在全球范围内大规模招揽人才。它从欧莱雅集团挖来高端化妆品业务部门前高管Edgar Huber负责领导奢侈品部门;大众美妆部门由来自联合利华的Laurent Kleitman管理,她过去就是蜜丝佛陀和封面女郎的负责人;专业美妆业务则直接邀请宝洁旗下Wella品牌原执行副总裁Sylvie Moreau担任总裁。

“我们想变成一家更快更大的公司,更加抓紧我们的消费者,当我们一看到新的潮流我们会很快去改变来迎合市场需要。”Camillo Pane认为,从这一点来说,科蒂与宝洁的文化并不相同。

不过,这笔交易有一个小插曲—因为Dolce & Gabbana与Christina Aguilera两个香水品牌拒绝“入赘”科蒂,宝洁不得不修改交易协议,在2016年10月正式完成交割时,科蒂实际收购的品牌总数是41个,而宝洁在美妆护肤产品线仅保留了以SK-Ⅱ和玉兰油为主的10个品 牌。

在宝洁的品牌加入之前,科蒂的36个品牌以香水产品为主,所以在相对单一的组织架构下足以顺利运转。但是2016年这桩并购交易完成后,这家创立于1904年的法国公司从一家主营香水业务的公司变成了综合性化妆品公司,过去的管理模式也不再奏效。

宝洁公司“以小为美”加速瘦身的背后,是层层递进、效率低下的大公司体系抑制了品牌和产品的持续创新,以致业绩的高增长难以为继。因此,对一路靠收购来壮大自身规模、如今又接下宝洁美妆盘子的科蒂来说,在收购41个品牌的同时,也收下了宝洁曾经的难题。换句话说,科蒂必须找到一种方法,来尽可能消解传统大公司机构设置臃肿冗杂的弊病,同时让企业内部的创新过程有所提速。

要顺利吞下这个比自己体格更大的“庞然大物”,Camillo Pane口中的“新公司”注定要经历一场彻底改 变。

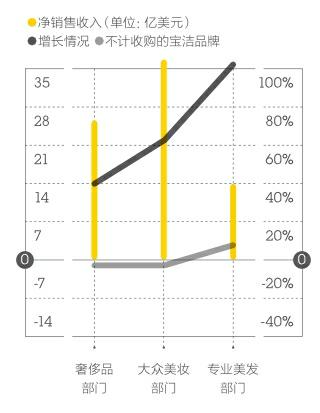

Camillo Pane很快展开了所有美妆品牌及部门结构的重组,设立奢侈品、大众美妆及专业美发业务3个部门,把77个品牌对应放进不同的部门组别。其中,Gucci、Chloe、Marc Jacobs、Calvin Klein等奢侈品品牌的授权香水业务与护肤品牌被归在奢侈品业务,大众美妆业务则包括蜜丝佛陀、封面女郎、以及阿迪达斯等身体护理品牌,专业美妆业务主要经营美发及美甲业务,代表品牌有威娜(Wella)、塞巴斯汀和OPI。

这场重组带来的最根本的变化还在于科蒂大规模地从经销商手中收回了管理权,从一家采用分销模式的公司转变为直销公司。

分销商往往同时为多家公司服务—这些公司极有可能互为竞争对手。而科蒂过去与分销商保持着一种界限模糊的合作关系—分销商负责渠道拓展和上架工作的同时,也承担着一些品牌营销和市场推广的工作,所以当科蒂决定向市场推出什么产品时,会在很大程度上参考分销商们的意见。

“能够掌握公司的未来是极其重要的事情。”Camillo Pane向《第一财经周刊》解释说,“尤其是收购宝洁的41个品牌后,我看到科蒂整个公司的账面价值是90亿美元。我突然惊醒了,我知道不能再继续依赖分销 商。”

科蒂在北美、欧洲、亚太、拉美、中东等地区市场的分销体制改革几乎是同步进行的。这个举动意味着科蒂接下来要亲自接管百货和丝芙兰渠道,以及妙巴黎、蜜丝佛陀在化妆品专营店渠道的数千家网点。科蒂逐步建立了自己的内部销售团队。据Camillo Pane透露,过去一年内,科蒂各大市场的员工数量整体翻了一倍,目前全球的员工总数在2万人左右。

今年7月1日,科蒂在中国市场完成了针对原有品牌业务模式的第一轮调整。过去交由颖通(远东)有限公司代理运营的妙巴黎、蜜丝佛陀、Gucci和Hugo Boss这4个品牌的代理权已经被全数收回—后3个品牌均来自宝洁。

科蒂从雅诗兰黛挖来Bobbi Brown中国区品牌总经理薛薇领导大众美妆业务部,从宝洁挖来李威负责专业美妆业务的管理工作。

Caroline Andreotti在2016年从新加坡重返中国接任奢侈品部门经理兼科蒂中国区总经理时,科蒂正在从分销模式改变为直销模式,这要求她在短时间内从经销商手里把业务全部接过来。此外,她还要重新组建在中国的品牌部门、营销团队、人力资源团队和财政部门,从而让新的体制架构能够运转起来。

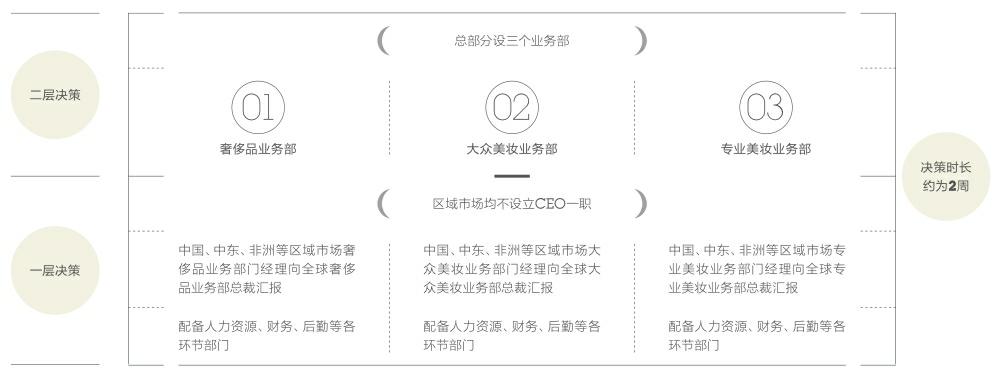

但尽管Andreotti负责统筹工作,科蒂中国并没有设置CEO的职位。CEO通常从各个维度都对地区市场拥有绝对的控制和决策权,例如科蒂的竞争对手雅诗兰黛、欧莱雅和宝洁等公司均配备中国区CEO这样的角色。

在以中国为例的地区市场中,科蒂的3大部门并行运作,各部门负责人直接向全球层面的部门负责人汇报。每个部门都能像一家独立运作的公司,从人力、财务、后勤等各个环节都配备齐全,科蒂不惜为此付出3倍的投入。

这种架构的好处是,每个部门内的决策流程是高效的,一个新想法只需要经历两层决策就可以确定能否执行。“绝大多数消费品公司推出一个创新产品需要耗费的时间至少是几个月,但在科蒂现在只需要几周。”Andreotti向《第一财经周刊》解释说。

在成为拥有77个品牌的“新公司”后,科蒂需要确定新的品牌及业务发展模式。香水过去一直以来都是科蒂的主营业务,但科蒂试图让奢侈品品牌的香水产品也能被当作真正的奢侈品来对待,从而被赋予更高的品牌价值,但这也需要它进一步提升对品牌的包装能力才 行。

过去,香水业务的销售收入的增长更多来自于机场免税店这样的旅游零售渠道,而非品牌专柜。过去一年来,Caroline Andreotti在中国花了大量时间与百货公司和购物中心谈判,为旗下品牌争取更好的柜台位 置。

Andreotti对品牌重新定位,而后选择与之相匹配的商场。“我们不会再把所有的品牌放到所有的商场,在决定品牌与商场的匹配度方面,需要做得更加谨慎。”Andreotti告诉《第一财经周刊》,“我想用更少的品牌数量换更大的空间和品牌可见度。”

科蒂还在尝试为香水新品的推出创造更多卖点。过去奢侈品品牌的创意总监只负责设计成衣、手袋等产品,而不涉及香水、彩妆这些授权业务。但是Gucci在今年8月推出全新香水Gucci Bloom时,科蒂邀请了Gucci全球创意总监Alessandro Michele参与设计工作。此外,科蒂正在帮助高级珠宝品牌Tiffany推出首款在全球发行的香水产品,计划2018年在中国上市。

“我们的工作不只是把品牌从宝洁那里拿过来,而是要围绕它们重新建立商业模式。”Andreotti对《第一财经周刊》说。

科蒂全球CEO Camillo Pane认为科蒂的另一个增长机会是专业美发业务。

科蒂最近在中国注意到一个新的变化—受益于社交媒体和直播平台对KOL的培养速度,专业造型设计的需求量大规模增加。此前,科蒂在中国市场已经布局了塞巴斯汀以及来自宝洁的威娜和伊卡璐等品牌,而今年9月,科蒂特意将旗下最高端的护发品牌System Professionals也引入中国。

但让美发行业接受一个新品牌并不容易。Allen在上海经营着一家客单价在1000元左右的美发工作室,主推资生堂的美发产品。尽管几乎每周都有一些经销商上门找他推销新的品牌,但高端品牌向来只走圈内熟人推荐的分销路线。

“高端美发沙龙或工作室往往跟着经销商走,一旦经销商换了品牌,沙龙就有很大可能会跟着换品牌。”Allen对《第一财经周刊》说。不过,店铺决定更换品牌仍旧要考虑性价比、利润空间以及顾客群的偏好,在当前的中国美发市场,日系品牌比欧美品牌更受欢 迎。

这也是为什么在笼络具备丰富资源的经销商的同时,科蒂也在尝试打破渠道扩张的屏障,它把美发产品卖到丝芙兰、屈臣氏这样的化妆品和个护用品店,并配备专业导购。此外,它还考虑为System Professionals开设电商业务。

看起来,科蒂对市场的反应速度明显加快了。这种变化也是基于一些历史教训,比如它在中国已经错失了一些机会。

科蒂曾分别在1996年和2010年高价收购中国本土护肤品牌羽西和丁家宜,但主要精力都倾注在香水业务上的科蒂,当时对市场的把控不够敏锐,目标和方向的判断也不够清晰,以致这两个在当时颇具影响力的中国本土护肤品牌在收购之后并未获得更多發展,最终羽西卖给欧莱雅,而丁家宜则已停售。

2014年7月,在中国经营了18年之久的科蒂一度宣布退出对中国市场的直接运营,将旗下品牌阿迪达斯、芮谜(Rimmel)和花花公子的香水产品交给利丰集团代理销售。

但中国是科蒂不可能放弃的市场,至少作为全球CEO的Camillo Pane是这么看的。中国所属的区域市场在科蒂整体收入的贡献占比约为25%,该区域包括亚洲、拉美、中东和非洲地区,而中国是其中销售增长最快的国家。“如果你要在全球美妆行业取得成就,那么你就一定要在中国取得成功,这已经是这个行业的不二法门。”他说。

近二十年来,中国的化妆品市场经历了爆炸式的增长。国家统计局数据显示1996年中国化妆品市场的零售总额是200亿元。2016年,这个数字是2222亿元。比科蒂稍晚进入中国的欧莱雅如今成为中国最大的化妆品公司,而这个领域市场份额的前3名由欧莱雅、联合利华和雅诗兰黛牢牢占据。

与此同时,电商和化妆品专营店渠道的快速扩张又让越来越多的中国本土品牌有机会加入竞争,销售规模急剧增长。

可以说科蒂今天要面对的,与二十年前甚至几年前早已不是同一个化妆品市场。

如今,千禧一代热衷于根据KOL拍摄的化妆或护肤教学视频来决定购买什么产品,越来越多的交易开始发生在线上,科蒂选择拥抱这种变化。

与宝洁不同,科蒂几乎完全放弃了传统电视广告的投放,而把所有预算都用来购买数字广告。2016年,蜜丝佛陀成为“维密秀”的指定彩妆品牌,并在天猫上联合直播。科蒂中国大众美妆部门负责人薛薇称,这场品牌活动让蜜丝佛陀的电商销售业绩翻了一番。

“蜜丝佛陀在电商上的销售占整体销售额的40%,但我认为它还有更大的增长潜力。”Camillo Pane指出。尝到甜头的科蒂于是开始在线上倾注更多投入。今年7月在向中国引进高端健康护肤品牌Philosophy时,科蒂选择了先开设天猫旗舰店。科蒂的逻辑是通过天猫店的销售表现和用户分析结果,来倒推线下门店的选址和开店速度。

“我们现在的路径是先了解不同地区的消费者喜欢什么品牌,然后再决定把什么品牌放到实体店里去卖,”科蒂中国区总经理Caroline Andreotti指出,“毕竟除了北京和上海,电商销售数据已经显示我们开始有越来越多的利润来自重庆、成都和西安这样的城市。”Philosophy目前计划在2018年开设8家实体店。

除了引进Philosophy,科蒂还计划在中国加强对妙巴黎的品牌和渠道推广,2018年还会再挑选3至5个全新品牌持续引入中国,以保持在市场上的活跃度。

尽管目前看来科蒂的组织架构已经允许中国这样的地区市场与全球的发展速度保持一致,但中国仍然是其“销售市场”—科蒂总部统一研发新品,然后放到中国来销售。

换句话说,科蒂目前尚且不能推出针对某个地区市场的定制化产品。尽管Camillo Pane声称在中国开设研发中心已经被列入计划清单,但科蒂显然还需要更多的时间来追赶竞争对手过去20年的投入。

在尝试消化宝洁的41个品牌的同时,充满野心的科蒂还在寻找新的收购目标—即便持续收购所产生的固定成本導致科蒂2017财年第四季度出现了高达20亿元的净亏损。

2016年10月,科蒂以4.2亿英镑(约合34.8亿元人民币)收购英国高端美发造型用品品牌GHD(Good Hair Day)。今年2月初,科蒂又花了6亿美元完成对初创在线美容集团Younique LLC 60%股份的收购。7月,宝洁宣称旗下子公司Noxell已将美甲网站Nails.com转至科蒂名下。目前,科蒂又拿下了Burberry的香水和美妆业务的授权,作价1.6亿美元,并将于今年10月正式展开业务—Burberry目前是中国销量排名第四的香水品牌。

品牌矩阵逐渐强大的同时,科蒂的短板也愈加明显—缺乏支柱型的明星美妆产品。相比之下,它的竞争对手欧莱雅有兰蔻、YSL,资生堂有Shiseido、CPB,雅诗兰黛有雅诗兰黛、海蓝之谜(La Mer)。尽管Philosophy是美国市场排名前5的护肤品牌,在中国消费群体中的认知度却极低。

“即便是蜜丝佛陀,现在也没什么人知道这个品牌是由Max Factor这个人创立的,也没有人清楚这个品牌曾经参与了玛丽莲·梦露从路人变成超级明星的过程,”薛薇对《第一财经周刊》说,“但没关系,我们可以重新去讲这个故事。这就是新的机会。”