基于物元可拓模型的蒙东输电线路工程建设财务风险评价研究*

2017-10-20李肖瑞冷欧阳

李肖瑞,冷欧阳

(1.郑州工业应用技术学院 商学院,郑州 451199; 2.国家电网公司 呼伦贝尔供电公司,内蒙古 呼伦贝尔 021008)

基于物元可拓模型的蒙东输电线路工程建设财务风险评价研究*

李肖瑞1,冷欧阳2

(1.郑州工业应用技术学院 商学院,郑州 451199; 2.国家电网公司 呼伦贝尔供电公司,内蒙古 呼伦贝尔 021008)

阐述财务风险管控流程,从广义的角度对蒙东输电线路工程财务风险影响因素进行识别,建立线路工程财务风险控制效果评价指标体系,并基于物元可拓模型对风险控制效果进行实证研究,最后就线路工程财务风险控制提出相应的建议措施,为相关人员有效控制工程成本投入提供参考。

线路工程; 财务风险; 风险管理; 风险因素识别; 控制效果评估; 风险控制措施; 物元可拓模型

随着我国经济的发展,电力体制和电力投融资体制改革不断深化,在这样的背景下,输变电工程建设项目也就随之增多。然而,设备供应紧张、价格不断上涨以及管理环节漏洞等原因,使得输变电工程建设成本不断攀升,而工程财务管控是电网建设工程管理中的重要内容,对于控制工程投资有着举足轻重的作用。

近年来,财务风险管控是国家电网公司推行项目预算闭环管理的重要一环,目的在于积极发挥财务管理的专业优势和引领作用,进一步前移财务管控关口,优化项目投资收益,保证投入产出的经济合理性[1]。

蒙东地域辽阔,东西跨度大,输电线路工程以远距离长线路为主要特征,因此,线路工程在整个电网工程建设中的资金投入占比较大,对线路工程财务风险进行有效管控是蒙东公司降本增效的需要。

一、线路财务风险管理特点

1.客观性和可预测性

首先,工程财务风险是不以人的意志为转移而客观存在的;其次,线路工程项目风险相对具有一定的统计规律性,一定程度上是可以识别预测的[2]。

2.普遍性

线路工程财务风险贯穿于工程项目建设的全过程,从立项决策到方案设计、从工程建设到竣工验收,尤其是蒙东的线路工程,建设周期相对较长、规模较大,随时随地都可能发生费用,产生财务风险[2]。

3.相对性

因为不同的工程承受风险的能力有一定的差别,使得相同风险在面对不同工程主体时所产生的影响也具有一定差异性,风险与承受风险的主体的关系是相对的。

4.动态性

相同的风险在不同时期产生的影响是不一样的。这是因为随着工程技术水平的不断提高以及项目管理者素质的日益提升,线路工程应对风险的能力也在不断增强[2]。

二、财务风险管控流程

财务风险有广义和狭义之分。本文着重分析蒙东线路工程建设过程中涉及的广义财务风险。从广义上看,财务风险是指在企业各项财务活动中,由于内外部环境及各种难以预料或无法控制的因素使财务系统运行偏离预期目标而形成经济损失的机会性或可能性。

输电线路财务风险管理贯穿电网建设管理的全过程,是管理者识别可能影响线路工程建设目标实现的潜在事件,在风险偏好范围内管控风险,最终为实现建设目标提供合理保证的过程。财务风险具体管控流程包含风险因素识别、风险评估与分析、风险控制应对措施、风险反馈管理四个环节[3],如图1所示。

图1 财务风险管控流程

三、蒙东输电线路工程财务风险影响因素识别

尽管在输电线路工程的项目可研与决策阶段、设计与招投标阶段和建设施工阶段可以通过分析项目特征确定工程项目管理机制与模式,但在实际工程开展中往往会受到各种人为因素以及客观环境变化的影响,从而造成输电线路工程财务支出不可控,带来较大的财务风险。这些影响因素大致可归纳为设计风险、管理风险、价格风险、地质风险、施工风险,具体见表1。

表1 线路工程建设财务风险影响因素

1.设计风险

随着社会城镇化建设进程的不断发展和深入,路径选择的余地越来越小,因外部环境因素偏离理想的设计线路已属普遍现象。此外,边施工边征地增加了设计变更风险,线路曲折系数越来越大,单公里人、材、机消耗量大幅度提升,导致工程财务成本增加[4]。

2.管理风险

线路工程在建设过程中出现因信息不对称、管理不善、判断失误而增加财务支出的事也时有发生,其最突出的表现是合同管理,因合同变更使工程财务成本上升的风险也愈发严重[3]。此外,设置合理的组织机构很大程度上有益于沟通,能够促进管理水平的提升,从而降低输电线路工程财务管控风险发生的可能性。

3.价格风险

随着国家《物权法》《森林法》《环境保护法》以及《侵权责任法》等相关法律的颁布实施,房屋拆迁、树木砍伐、青苗赔偿标准日益提高,建设场地征用及清理费对输电线路工程财务支出的影响愈发明显。同时,铁塔、导线、光纤等主材受市场波动影响较大,价格的不可预见性增加了线路工程财务管控的难度。在施工过程中出现物价上涨所造成的财务风险会导致工程进度的延误和成本的超支,既加大了企业的风险,又造成了财务的损失。

4.地质风险

蒙东地区地域条件特殊,呼伦贝尔全境地处北纬45°以北高寒地带,兴安盟地区火山岩地质情况较多,赤峰地区地质条件多为湿陷性黄粘土,通辽地区地处塔敏查干沙漠腹地,移动沙丘现象比较普遍。蒙东复杂多变的地质地貌对线路工程财务成本的影响格外突出。

5.施工风险

因线路工程在组塔、架线过程中涉及较多的高空作业,施工过程中有可能发生一系列导致工程财务成本增加的风险事件,表现最为突出的就是社会性罢工及安全生产事故。虽然前者发生的概率极小,但一旦发生将产生严重后果[5]。安全生产事故无疑增加了财务支出风险,甚至造成一定的社会舆论压力,愈发使得财务管控失效。

四、综合评价方法比选

在风险识别阶段,依据引起风险的各项数据资料,处理的结果可以反映出各种风险所发生的几率大小、对项目的影响程度。对风险的评估与分析,就是在风险识别的基础之上,通过对风险因素的定性和定量计算,评估财务风险发生的可能性和对线路工程投资成本的潜在影响。对于不同权重的风险,管理者应给予不同程度的重视[6-7]。

1.综合评价方法简述

综合评价是指对多指标体系结构描述的对象系统作出全局性、整体性的评价。对一个复杂对象的评价是否准确,不但受所遴选的专家群及描述评价对象特征指标体系的影响,还受所选评价方法的影响[3]。目前国内外提出的综合评价方法已有几十种之多,但总体上分为两类,即主观赋权评价法和客观赋权评价法。前者多采用定性的方法,由专家根据经验进行主观判断而得到权重,如层次分析法(AHP);后者根据指标之间的相关系数确定权重,如灰色关联度法、主成分分析法、物元可拓分析法等[4]。

2.综合评价方法选择

灰色关联度量化模型所求出的关联度总为正值,不能全面反映事物之间的关系,因为事物之间既可以存在正相关关系,也可以存在负相关关系,而且存在负相关关系的时间序列曲线的形状大相径庭。主成分分析法假设指标之间的关系都为线性关系,但在实际应用时,若指标之间并非线性关系,就有可能导致评价结果的偏差。物元分析法与可拓评价可以解决评价对象存在不相容和可变性的问题,适用于本文风险因素间的相互独立性和动态可变性,故本文选用物元可拓模型对蒙东线路工程财务风险控制效果进行评价分析,以线路工程建设过程中识别的财务风险因素为指标体系,采用关联函数计算,最终得出财务风险控制效果[4]。

五、财务风险控制效果评估与分析

1.确定待评物元

(1) 定义多指标综合评价物元。依据可拓物元理论,把事物N及其特征C和特征的量值X的三元有序结合R=(N,C,X)称为物元[8]。将蒙东线路工程财务风险控制效果定义为事物N;评价指标作为特征C,n个特征记作C1,C2,…,Cn;相应的特征量值记作X1,X2,…,Xn。则线路工程财务风险控制效果的n维物元矩阵表示为

(1)

(2) 定义经典域。依据一般的结论研究标准体系,本文将蒙东线路工程财务风险控制效果的评价分为优秀、良好、一般、及格四个等级:(90,100],(80,90],(70,80],[60,70],经典域物元定义为

Rj= (Nj,C,Xj)=

(2)

式中:Nj(j=1,2,…,m)为Ci的第i等级;Xj为Nj关于特征的量值范围,即各等级关于对应特征Ci的经典域(aji,bji)。

(3) 定义节域。节域为Ci各特征全部等级值域,矩阵表示为

(3)

式中:NP为蒙东线路财务风险影响因素控制效果的全体;Ci为NP的特征参数;Xj(j=1,2,…,m)为NP关于特征Ci的量值范围,即节域(api,bpi)。

(4) 待评物元结果。本文称蒙东线路工程财务风险控制效果为待评物元,矩阵表示为

(4)

根据2016年蒙东线路工程数据及各工程实际情况的相关信息,采用专家咨询、头脑风暴等方法,抽选5名蒙东地区专家,基于表1中的指标体系进行评价打分,原始分数见表2。

表2 2016年蒙东线路工程风险控制效果专家打分

据式(1)~(4)计算,待评物元蒙东线路工程财务风险控制效果为

R0=(87,85,92,92,79,85,90,88,98,86)

2.确定权重及综合关联度

(1) 确定各指标权重。指标的权重采用主观赋权层次分析方法(AHP)确定,通过构造指标间两两比较判断矩阵及矩阵运算的0/1数学方法,计算各层元素对系统目标的合成权重并进行总排序,以确定风险因素影响末层指标的重要程度,即指标权重,结果见表1。

(2) 确定各指标综合关联度。待评物元R0关于蒙东线路工程财务风险控制效果Nj的综合关联度为:关联函数表示物元的量值取值为实轴上一点时,物元符合要求的范围程度。令有界区间X0j=(a0j,b0j)的模定义为

|X0j|=|b0j-a0j|

(5)

则某点Xi到各经典域区间X0j=(a0j,b0j)的距离为

(6)

而某点Xi到各节域区间Xpj=(apj,bpj)的距离为

(7)

令关联函数为

(8)

(9)

式中:Wi(i=1,2,…,n)为多指标特征参数的权系数;Kj(Xi)为待评物元R0关于特征参数的具体值Xi属于蒙东线路工程财务风险控制效果等级Nj的程度[8-10]。

当K>1时,表示被评价对象超过标准对象上限,数值愈大,表示被评价对象财务风险越大。当属于[0,1]时,表示被评价对象符合标准对象要求的程度,数值愈大,愈接近标准上限。当处于[-1,0]之间表示对象不符合要求,但是具备转化条件,且值愈大越容易转化。通过计算综合关联度,可得到蒙东线路工程财务风险控制效果[11-13]。

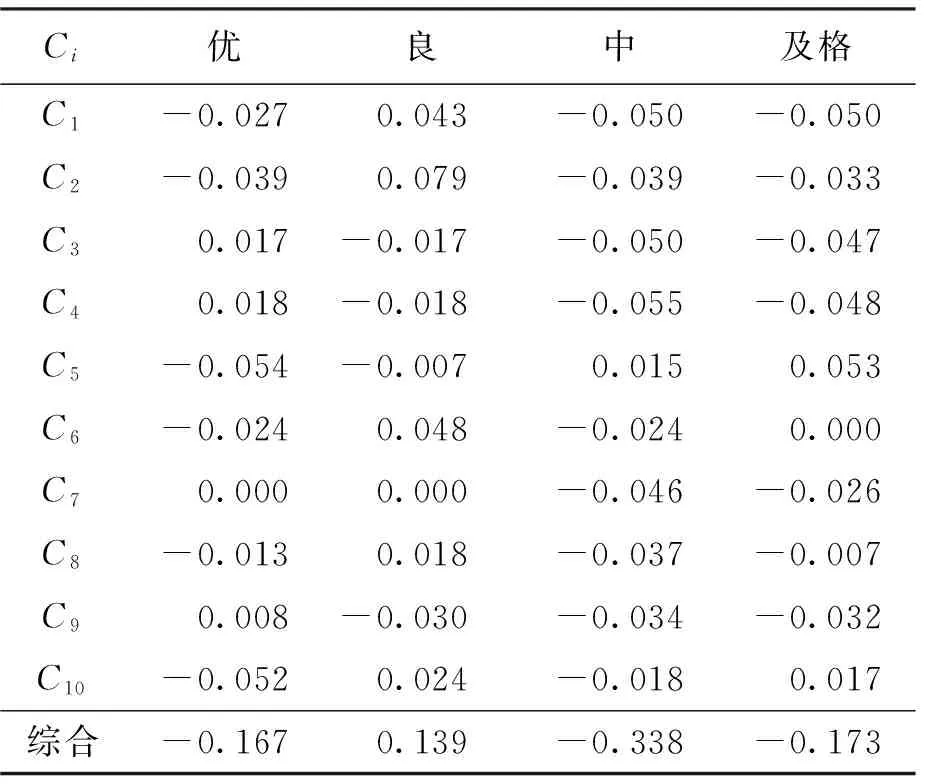

(3) 各指标综合关联度计算结果。根据式(5)~(9)得各风险影响因素权重及加权综合关联评价结果(见表3)[8-10]。

表3 财务风险控制效果评价综合关联计算结果

表3的分析结果0.139在[0,1]之间,表示被评价对象符合标准对象要求的程度,说明蒙东线路工程财务风险控制效果总体得分区间属于“良好”的范围,尤其在路径选择方面尤为突出。

六、线路工程财务风险控制应对措施

基于上文对蒙东线路工程财务风险因素的分析,本文建议应从以下方面做好应对措施。

1.做好前期调研工作

尽可能搜集工程建设地类似工程的技术经济信息,做好前期调研工作,对线路工程建设影响财务支出的风险因素进行识别,归纳、总结、标识、分析、应对、预防[14]。

2.踏勘线路路径

组织设计各专业人员实地踏勘线路路径,对工程建设地的地质、地形、水文、气象、沿线基本交通情况、地方规划、施工用水、用电条件、交叉跨越等工程量有清晰的了解,制定出技术成熟、费用合理的解决措施,最大程度地降低财务支出风险[5]。

3.实际调研市场价格

在价格风险控制方面,对建设场地征用费及赔偿费标准,导线、地线、塔材、绝缘子、金具等材料的价格进行实际调研,并对市场的未来发展趋势进行分析预测,合理确定工程建设相关费用标准及材料价格。在重要跨越、拆迁补偿、路径赔偿等方面,要求在可研阶段签订补偿(赔偿)意向,明确补偿(赔偿)金额。确保在初设以及项目实施阶段建设方案不发生变化,确保补偿或赔偿支出在工程实施阶段不发生较大的偏差,避免因预测失误导致财务管控失效[2]。

4.严把设计龙头关口

设计人员要有意识地将财务管控关口前移,充分论证路径的合理性、导线的选型、铁塔的塔重以及基础的荷载等方案的优越性,确保支持性文件齐全、数据真实准确、充分论证设计方案的可行性,从源头控制设计变更发生的概率,降低工程财务风险[12]。

5.加强制度建设

重视制度建设,用制度建设带动管理水平的提高。在认真贯彻执行国网公司文件规定的同时,结合蒙东地区线路工程的实际建设情况制订相关的实施细则和管理办法,对工作中出现的问题及时进行规范和明确,将财务风险管控的制度、流程、职责、标准、考核等方面渗透到输电线路工程建设的各个环节。

6.优化合同管理

把好合同的起草、审核、签订关,严格执行合同条款,减少合同变更风险。对合同中涉及财务费用的价款结算方式、合同变更、违约争议处理等都须作出明确的约定,切实防范合同引起的结算风险,以满足工程建设实际,规避财务管理风险[15]。

7.重视安全文明施工

加强施工全过程监管,保证安全文明施工费的充分投入,确保施工现场环境及卫生标准合规。同时,加强全员安全教育,严格划分施工作业责任,避免发生安全事故,亦或发生罢工等恶劣的社会性事件,从而造成不良的社会影响。

七、结 语

综上所述,蒙东线路工程财务风险评价研究工作的开展,有助于深入挖掘蒙东地区线路工程特有的财务风险因素,有助于投资者在投资决策前科学地预测风险,从而合理地作出风险投资决策,并采取有效措施反馈处理风险,真正做到降本增效,从而促进工程预算全过程管控水平的提升。

[1] 郭锦.基于全面预算管理的输变电工程项目施工成本动态控制研究 [J].经营管理,2016(1):22-24.

[2] 乔欢欢.电网建设工程全风险造价管理研究 [D].北京:华北电力大学,2013.

[3] 虞晓芬,傅玳.多指标综合评价方法综述 [J].知识丛林,2004(11):119-121.

[4] 陈衍泰,陈国宏,李美娟.综合评价方法分类及研究进展 [J].管理科学学报,2004(4):69-75.

[5] 余云华.工程建设风险及防范 [J].中国电力企业管理,2011(9):94-95.

[6] 蓝飞.项目可研财务评价工作优化的思考 [C]//浙江电力2016年优秀管理论文集:财务资产.杭州:浙江电力集团,2016:74-75.

[7] 王韩梅,赵奎运.物元可拓评价方法在输变电工程中的应用 [J].中国电力企业管理,2016(2):50-54.

[8] 翟慧娟.大型沼气发电综合利用工程效益评价研究 [J].华东电力,2012(7):1241-1244.

[9] 蔡文,石勇.可拓学的科学意义与未来发展 [J].哈尔滨工业大学学报,2006,38(7):1079-1086.

[10]贺继红,陶化治.基于可拓的煤矿安全评价研究 [J].煤矿安全,2010(1):115-118.

[11]张兆军.电网企业基建工程全过程财务管理研究 [J].绿色经济,2014(1):134-135.

[12]李强.输变电工程项目后评价工作如何提高实效性 [J].民营科技,2016(12):103-104.

[13]吴寻莉.浅谈工程财务管理中存在的问题及解决措施 [J].财经界:学术版,2012(18):224-225.

[14]林润英.电网基建工程项目后评价研究 [J].当代经济,2009(10):22-23.

[15]蔡文.物元模型及其应用 [M].北京:科学技术文献出版社,1994.

ResearchonfinancialriskevaluationofpowerlineprojectineasternareaofInnerMongoliabasedonmatterelementextensionmodel

LI Xiao-rui1, LENG Ou-yang2

(1.College of Business, Zhengzhou University of Industrial Technology, Zhengzhou 451199, China; 2.Hulun Buir Power Supply Company, State Grid Corporation of China, Hulun Buir 021008, China)

The process of financial risk management and control is introduced.The influencing factors of the financial risk in the transmission line project of eastern area of Inner Mongolia are identified from a broad point of view.The financial risk evaluation index system of power line project is established, and the empirical study of the effect of control based on the matter element extension model is done.Finally the related countermeasures of financial risk control on power line project are proposed so as to provide reference for the relevant personnel to effectively control the project financial cost.

power line project; financial risk; risk management; identification of risk factor; control effect evaluation; risk control measure; matter element extension model

C 393

A

1674-0823(2017)05-0448-05

(责任编辑:张 璐)

2017-07-14

国家重点研发规划项目(2017YFB0902100); 辽宁省自然科学基金项目(2015020646)。

李肖瑞(1996-),女,辽宁沈阳人,主要从事财务管理和决策等方面的研究。

* 本文已于2017-09-27 09∶56在中国知网优先数字出版。 网络出版地址:http://www.cnki.net/kcms/detail/21.1558.C.20170927.0956.018.html

10.7688/j.issn.1674-0823.2017.05.11